Категория: Бланки/Образцы

20 октября 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе перечислять денежные средства под отчет на "зарплатные" (личные) карты своих сотрудников при наличии письменных заявлений от них с указанием реквизитов банковской карты, суммы и срока, на который выдаются деньги, подписи руководителя и даты. Такой способ предоставления денежных средств под отчет должен быть предусмотрен в локальном нормативном акте организации и в ее учетной политике.

При отсутствии документального подтверждения целевого использования перечисленных "подотчетных" средств и их невозврате организация вправе удержать соответствующую сумму из заработной платы, издав соответствующий распорядительный документ.

Обоснование вывода:

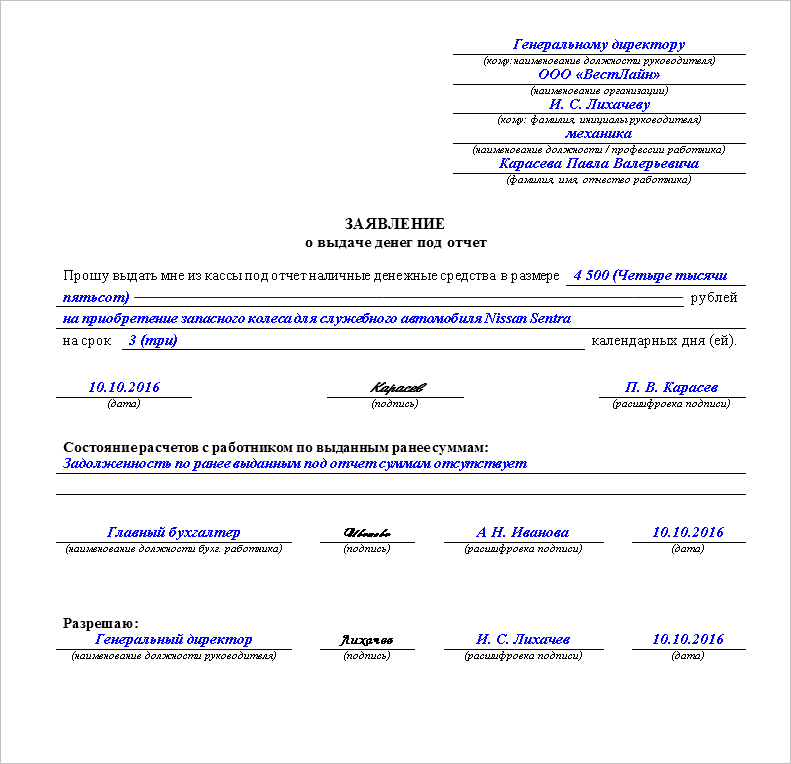

В соответствии с п. 6.3 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У) для выдачи наличных денег работнику под отчет (подотчетное лицо - в понимании Указания N 3210-У) на расходы, связанные с осуществлением деятельности юридического лица, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии - руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

При этом какие-либо нормы, регламентирующие порядок предоставления безналичных денежных средств работнику под отчет, отсутствуют; не урегулирован также и срок, в течение которого подотчетное лицо должно отчитаться по полученным им, не связанным с командировками, денежным средствам.

Согласно п. 2.3 Положения Банка России от 24.12.2004 N 266-П "Об эмиссии платежных карт и об операциях, совершаемых с их использованием" клиент - физическое лицо осуществляет с использованием банковской карты следующие операции:

- получение наличных денежных средств в валюте РФ или иностранной валюте на территории РФ;

- получение наличных денежных средств в иностранной валюте за пределами территории РФ;

- оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте РФ на территории РФ, а также в иностранной валюте - за пределами территории РФ;

- иные операции в валюте РФ, в отношении которых законодательством РФ не установлен запрет (ограничение) на их совершение;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства РФ.

Из приведенной нормы следует, что перечень операций, которые физические лица могут осуществлять с использованием расчетных (дебетовых) карт, кредитных карт, является открытым и ограничивается только теми операциями, в отношении которых действуют запреты (ограничения) на их совершение, установленные законодательством РФ. На это обстоятельство указывает и ЦБР, отмечая, что вопрос, касающийся возможности выдачи денежных средств под отчет работникам посредством зачисления на их банковские счета, предназначенные для осуществления операций с использованием банковских карт, находится в плоскости применения трудового законодательства (письма ЦБР от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513 ).

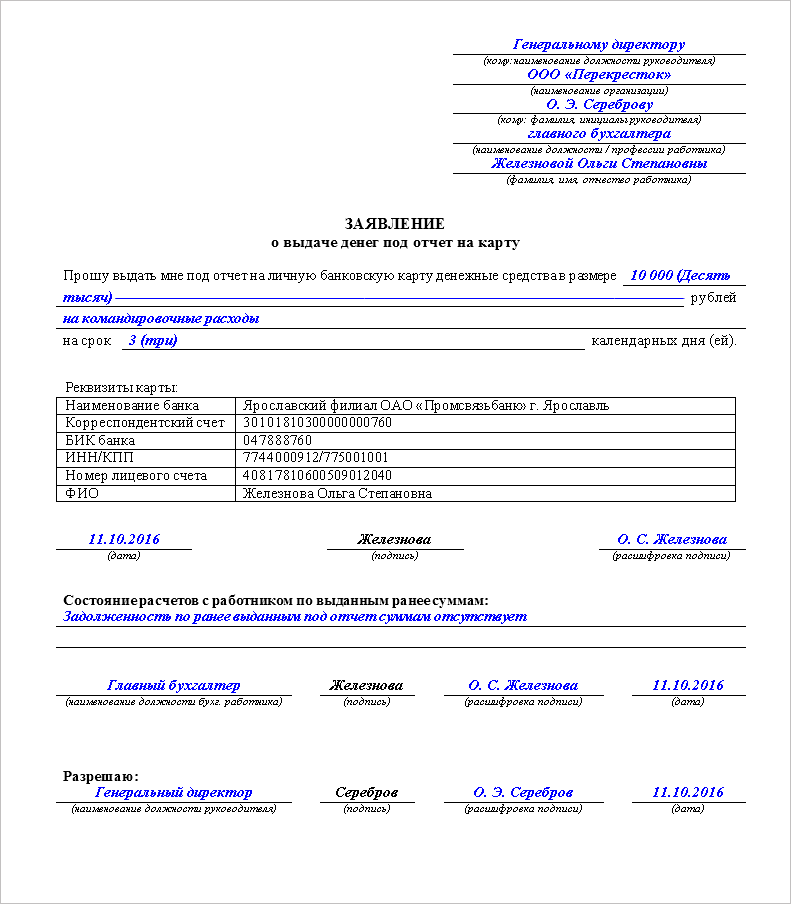

В настоящее время каких-либо запретов на оплату или компенсацию общехозяйственных и иных документально подтвержденных расходов посредством перечисления организацией денежных средств на банковские карты сотрудников ТК РФ не содержит. Поэтому организации вправе перечислять денежные средства на банковские карты своих сотрудников, в том числе на их "зарплатные" карты, в целях осуществления этими сотрудниками с использованием таких карт расходов, связанных с задачами и нуждами организаций. Все положения, определяющие порядок расчетов с подотчетными лицами, как и сам способ предоставления подотчетных сумм (путем перечисления денежных средств на банковские ("зарплатные") карты сотрудников), устанавливаются организацией самостоятельно в локальном нормативном акте и в учетной политике (п. 7 ПБУ 1/2008 "Учетная политика организаций", ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", письмо Минфина России и Федерального казначейства от 10.09.2013 NN 02-03-10/37209, 42-7.4-05/5.2-554, письма Минфина России от 31.03.2016 N 02-03-09/18115, от 28.01.2014 N 02-03-09/3057. от 05.10.2012 N 14-03-03/728 ). В платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов (письмо Минфина России от 25.08.2014 N 03-11-11/42288).

Частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) предусмотрено: каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок. Обязательные реквизиты первичного учетного документа перечислены в ч. 2 ст. 9 Закона N 402-ФЗ, сам документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания (ч. 3 ст. 9 Закона N 402-ФЗ). В качестве такого первичного документа может быть использована как унифицированная форма, так и форма, самостоятельно разработанная на основе унифицированной.

Согласно Указаниям по применению и заполнению унифицированной формы "Авансовый отчет" (форма N АО-1), утвержденным постановлением Госкомстата России от 01.08.2001 N 55 (далее - Указания), данная форма применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1-6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7-8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Как разъяснено в ранее упомянутом письме Минфина России от 25.08.2014 N 03-11-11/42288, при безналичном перечислении средств под отчет сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

На практике встречаются ситуации, схожие с рассматриваемой - когда на основании заявления сотрудника (в том числе являющегося руководителем) производится зачет заработной платы в счет погашения задолженности по ранее полученным в подотчет денежным средствам (постановления Арбитражного суда Северо-Западного округа от 26.07.2016 N Ф07-2887/16 по делу N А56-17622/2012, Шестого арбитражного апелляционного суда от 21.03.2011 N 06АП-662/2011. апелляционной инстанции Арбитражного суда Томской области от 17.01.2007 N А67-6240/06). Оформлялись такие действия приказом, соглашением о прекращении обязательств.

На наш взгляд, при удержании сотрудником аванса по заработной плате из выданных на его банковскую карту подотчетных сумм не соблюден установленный законодательством способ выплаты сотрудникам заработной платы. Ведь выплата заработной платы является безусловной обязанностью работодателя, и ТК РФ не предусматривает возможности зачета выданных работнику денежных средств в счет задолженности перед ним работодателя по заработной плате (Апелляционное определение Московского городского суда от 28.02.2014 N 33-4562/14) (смотрите также рекомендуемый к ознакомлению материал). В Апелляционном определении СК по гражданским делам Суда Ханты-Мансийского автономного округа от 09.04.2013, например, сказано, что довод ответчика (организации) о том, что работник не представлял авансовые отчеты по полученным им на хозяйственные расходы суммам, не влечет отказ в удовлетворении иска о взыскании заработной платы, поскольку по требованию работника о взыскании заработной платы не допускается зачет выданных работнику подотчетных сумм.

Кроме того, типовая схема проводок не предусматривает операции по направлению подотчетных средств на выплату заработной платы сотруднику или проведение зачета расчетов по соответствующим счетам. Поэтому мы считаем, что в таком случае при отсутствии оправдательных документов неиспользованный аванс должен быть возвращен подотчетным лицом.

В случае нарушения работниками установленного порядка использования средств, полученных под отчет (невозвращения сумм и непредставления оправдательных документов об израсходованных суммах), организация вправе произвести удержания таких сумм. На основании абзаца третьего части второй ст. 137 ТК РФ работодатель может не позднее одного месяца со дня окончания установленного срока принять решение об удержании из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания. При удержании из заработной платы своевременно не возвращенных подотчетных сумм необходимо соблюдать ограничение размера удержаний, предусмотренные ст. 138 ТК РФ (письмо Роструда от 09.08.2007 N 3044-6-0).

Иными словами, организация вправе удержать не подтвержденную оправдательными документами сумму из заработной платы при ее невозврате, издав соответствующий распорядительный документ (например приказ), определив в нем срок и сумму возможного удержания (с учетом ограничения).

В бухгалтерском учете при удержании из заработной платы не возвращенных сумм, выданных под отчет, делаются записи:

Дебет 94 "Недостачи и потери от порчи ценностей" Кредит 71 "Расчеты с подотчетными лицами"

- учтена сумма средств, выданная работнику под отчет и не возвращенная в срок;

Дебет 70 "Расчеты с персоналом по оплате труда" Кредит 94

- удержаны подотчетные средства из заработной платы работника.

При невозможности удержания невозвращенных подотчетных сумм из заработка работника по каким-либо причинам организация может требовать возврата такого рода денежных средств в судебном порядке (ст. 248 ТК РФ).

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Учет перечисления подотчетных сумм на банковские карты сотрудников;

- Энциклопедия решений. НДФЛ с невозвращенных подотчетных сумм;

- Энциклопедия решений. Учет при перечислении заработной платы на банковские карты сотрудников.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

29 сентября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Порядок выдачи наличных денежных средств под отчет

1. Настоящий порядок выдачи наличных денежных средств под отчет и оформления отчетов по их использованию (далее - порядок) разработан на основе действующего законодательства в целях упорядочения выдачи наличных денег сотрудникам из кассы организации и является локальным внутренним актом, обязательным для исполнения.

2. Выдача наличных денежных средств

2.1.Выдача наличных денежных средств может производиться под отчет или в порядке возмещения перерасхода по авансовому отчету из кассы.

Выдача наличных денежных средств сотрудникам под отчет производиться в пределах выделенных лимитов бюджетных обязательств по решению руководителя при условии представления подотчетным лицом полного отчета по ранее полученным авансам.

2.2. Передача выданных под отчет наличных денежных средств одним лицом другому запрещается.

Не допускается выдача подотчетных сумм лицам, не состоящим в штате учреждения.

2.3. Выдача наличных денежных средств сотрудникам (под отчет) может производиться для следующих целей:

- аванс на хозяйственно-операционные расходы;

- аванс на оплату командировочных расходов;

- в порядке возмещения произведенных сотрудником командировочных расходов.

Выдача наличных денежных средств на хозяйственно-операционные расходы производится только в случаях крайней необходимости, когда невозможна оплата безналичным путем или в случаях, когда задержка оплаты может повлиять на непрерывность хозяйственной деятельности, а также в случаях необходимости произведения расчетов при нахождении вне места нахождения организации (командировки, стажировки, учебные практики, поездки на мероприятия и т.д.).

В порядке возмещения произведенных из личных средств сотрудника расходов выдача наличных средств производится только в случае, если не было возможности выдать денежные средства на указанные расходы - при ликвидации и предотвращении аварийных ситуаций, при срочных незапланированных заранее командировках, в других экстренных ситуациях в случае признания данных расходов целесообразными.

Денежные средства на хозяйственные нужды выдаются под отчет на срок не более 3 календарных дней со дня выдачи.

2.4. Выдача денежных средств под отчет на хозяйственно-операционные расходы, а также на командировочные расходы производится с письменного разрешения руководителя или лица, на это уполномоченного.

2.5. Выдача аванса подотчет уполномоченному лицу на выплату денежного довольствия, заработной платы и прочих выплат производится в случае отсутствия возможности их обеспечения безналичным порядком.

2.6. Основанием для выплаты сотрудникам перерасхода по авансовому отчету или внесения в кассу неиспользованного аванса служит авансовый отчет, утвержденный руководителем. Перерасход по авансовому отчету производится по расходным кассовым ордерам (форма по ОКУД 0310002) на основании надлежащим образом оформленных документов и отчетов.

2.7. Выдача денежных средств под отчет осуществляется по расходному кассовому ордеру или заявкой на кассовый расход на лицевой счет в банке, открытый сотруднику для перечисления заработной платы, на основании письменного заявления сотрудника.

3. Требования к первичным документам при покупках за наличный расчет

3.1. Предельный расчет наличными деньги по одному платежу не может превышать 100 000,00 рублей.

3.2. При покупках за наличный расчет в организациях розничной торговли первичными документами, принимаемыми в качестве оправдательных, являются кассовый чек и товарный чек (или накладная).

Кассовый чек должен содержать следующие реквизиты:

- ИНН организации – налогоплательщика;

- заводской номер контрольно–кассовой машины (ККМ);

- порядковый номер чека;

- дата и время покупки (оказание услуги);

- стоимость покупки (услуги);

- признак фискального режима.

На обороте кассового чека печать или штамп обязателен!

На выдаваемом чеке могут содержаться другие данные, предусмотренные техническими требованиями к ККМ с учетом особенностей сфер их применения.

Вместо кассового чека допускается выдача номерного бланка строгой отчетности по формам, утвержденным Минфином России по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам, с указанием предусмотренных формой бланка реквизитов.

Товарный чек (накладная) должен содержать следующие реквизиты:

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- название и измерители приобретенного товара в натуральном и денежном выражении, Названия «канцтовары», «хозтовары» без расшифровок по видам, количеству, цене и стоимости каждого вида не допускаются;

- должность и личную подпись ответственного лица (продавца);

- штамп (печать) продавца;

- наименование товара, количество, характеристика (цвет, размер, длина, масса нетто и т.д.).

3.3. При покупках и осуществлении расчетов за товары, работы, услуги наличными денежными средствами в организациях, кроме розничной торговли, первичными документами, принимаемыми в качестве оправдательных являются кассовый чек, квитанция к приходному ордеру, накладная (или акт выполненных работ, оказанных услуг), счет – фактура.

Квитанция к приходному ордеру выписывается по унифицированной форме № КО-1 и заверяется штампом (печатью) кассира организации – продавца (исполнителя);

Накладная (акт выполненных работ, оказанных услуг) должны содержать следующие реквизиты:

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- название и измерители приобретенного товара в натуральном и денежном выражении (названия «канцтовары», «хозтовары» без расшифровок по видам, количеству, цене и стоимости каждого вида не допускаются);

- должность и личную подпись ответственного лица (продавца);

- штамп (печать) продавца (исполнителя).

Счет-фактура должен отвечать требованиям статьи 169 Налогового кодекса Российской Федерации (п. 5 и 6) и выписываться по форме, установленной постановлением Правительства Российской Федерации от 02.12.2000 г. № 914 « Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг закупок и книг продаж при расчетах по налогу на добавленную стоимость» с обязательным заполнением всех указанных в нем реквизитов (при отсутствии информации соответствующие строки, графы подчеркиваются).

3.4. При возмещении расходов по приобретению авиа билетов обязательно приложить посадочный талон. При утере посадочного талона расходы не возмещаются.

3.5. Иные документы при покупках за наличный расчет в организациях (договоры купли-продажи и другие) оформляются дополнительно к вышеперечисленным документам, но не взамен их.

3.6. Первичные документы, оформленные с нарушением требований данного раздела, не могут быть признанными оправдательными. Суммы, израсходованные подотчетным лицом без учета требований настоящего Порядка, должны быть возмещены и внесены им в кассу учреждения.

3.7. авансовый отчет без бланков строгой отчетности и кассового чека не принимаются.

4. Оформление авансовых отчетов.

4.1. Подотчетные лица отчитываются за расходование наличных денежных средств, полученных под отчет, по авансовому отчету (форма по ОКУД 0504049) с приложением к нему документов, подтверждающих произведенные расходы, в следующие сроки:

- о расходах по служебным командировкам – не позднее трех рабочих дней со дня возвращения из командировки;

- о расходах на выплату денежного довольствия, заработной платы и прочих выплат личному составу – не позднее трех рабочих дней со дня выдачи аванса;

- о других расходах – не позднее трех рабочих дней по истечении срока, на который были выданы подотчетные суммы.

Приложенные к авансовому отчету документы нумеруются подотчетным лицом в порядке их записи в отчете.

Нумерация авансовых отчетов производится сотрудником бухгалтерии.

4.2. Запрещается включение в авансовый отчет расходов по первичным документам, оформленным с нарушением требований раздела 3 настоящего Порядка.

4.3. Сотрудник бухгалтерии проверяет авансовый отчет (форма по ОКУД 0504049) со всеми приложенными к нему документами, устанавливая: законность произведенных расходов; соответствие целевому назначению выданных под отчет средств; правильность оформления документов, обосновывающих произведенные расходы; наличие отметок об оприходовании материальных ценностей; правильность подсчета итогов.

После проверки представленных авансовых отчетов они визируются уполномоченным должностным лицом и передаются на утверждение руководителю.

4.4. В случае непредставления авансового отчета (форма по ОКУД 0504049) в установленные сроки невозвращенная подотчетная сумма подлежит удержанию в установленном порядке.

5. Требования предъявляемые к документам подтверждающим расходы по оплате гостиниц

5.1. Расходы по оплате услуг гостиницы могут подтверждаться либо кассовым чеком с приложением счета с расшифровкой оказанных услуг, либо бланком строгой отчетности (БСО).

5.2. Счет с приложением кассового чека должен содержать следующие обязательные требования:

- фирменное наименование (наименование) организации;

- место нахождения (юридический адрес и почтовый)

- сведения о государственной регистрации ИНН и ОГРН.

- номер контактного телефона;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись,

- печать организации (индивидуального предпринимателя);

5.3 Бланк строгой отчетности, предъявляемый за произведенные расходы за проживание в гостинице, должен содержать следующие реквизиты:

- наименование документа, шестизначный номер и серия;

- наименование и организационно-правовая форма - для организации (фамилия, имя, отчество - для индивидуального предпринимателя);

- место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

- идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и(или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Если выдаваемый гостиницей документ не содержит всех вышеперечисленных реквизитов, он не может рассматриваться в качестве бланка строгой отчетности. В этом случае для документального подтверждения произведенных расходов необходим чек контрольно-кассовой техники.

5.4. Бланк строгой отчетности выдаваемый гостиницей за проживание должен быть изготовлен типографским способом .

.png)

Зачастую хозяйствующие субъекты осуществляют свои текущие расходы через подотчетных лиц. Ими, как правило, являются работники организаций (ИП), которые пишут заявление на выдачу денег под отчет. получают N-ую сумму, тратят ее на конкретные цели:

а затем отчитываются об израсходованных средствах.

Порядок выдачи подотчетных сумм в наличной форме регламентируется Указаниями Банка России от 11.03.2014 г. № 3210-У (далее – Указания № 3210-У). Разберем, какие именно правила подотчета устанавливает данный документ.

Кому можно выдать деньги под отчетВыше было упомянуто, что «подотчетниками» могут быть работники юрлица или ИП. Это следует из п.6.3 Указаний № 3210-У. Но это не только те физлица, с которыми компания состоит в трудовых отношениях. Согласно п.5 Указаний № 3210-У с 1 июня 2014 года к работникам относятся еще и исполнители по гражданско-правовым договорам. Например, организация вправе выдать денежные средства под отчет подрядчику на покупку материалов, необходимых для выполнения работ по договору ГПХ (письмо ЦБ РФ от 02.10.14 № 29-1-1-6/7859).

Как можно выдать деньги под отчетПри этом порядок безналичных расчетов по подотчетным суммам должен быть прописан в локальном нормативном акте компании (например, в учетной политике или положении о расчетах с подотчетными лицами).

На какой срок можно выдать деньги под отчетЗакон не устанавливает каких-либо ограничений по сроку, на который выдаются деньги подотчетному лицу. Поэтому его продолжительность может быть любая, хоть год. По желанию руководитель может самостоятельно ввести соответствующие ограничения, закрепив это приказом.

Проверьте задолженность по подотчетным суммамАбзац 3 п.6.3 Указаний № 3210-У устанавливает запрет на выдачу денежных средств под отчет работнику, если он не отчитался по ранее выданным суммам. За нарушение данного запрета некоторые налоговики даже могут оштрафовать по ст.15.1 КоАП РФ (ч.1) :

Хотя такая мера наказания может быть оспорена в суде, поскольку ст.15.1 КоАП РФ (ч.1) предусматривает ответственность за нарушение кассовой дисциплины, а не за порядок выдачи денежных средств под отчет (Постановление Седьмого арбитражного апелляционного суда от 18.03.2014 г. № А03-14372/2013, Постановление Девятого арбитражного апелляционного суда от 31.01.2013 г. № 09АП-34612/2012). Но не факт, что решение будет в Вашу пользу (Постановление Девятого арбитражного апелляционного суда от 06.03.2013 г. № 09АП-2451/2013).

Если компания не готова к судебным тяжбам, то лучше соблюдать последовательность: сначала работник гасит долг по старому подотчету (или компания возмещает ему перерасход), а уже потом он получает новую сумму.

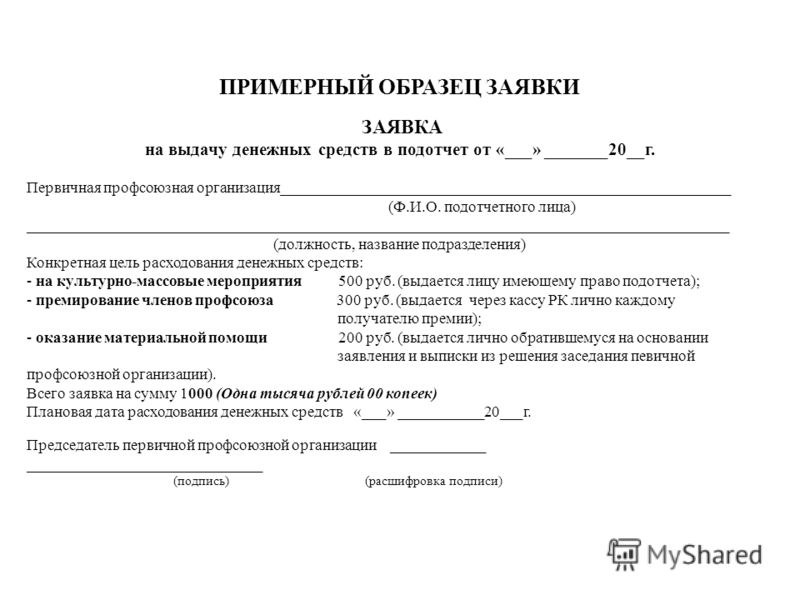

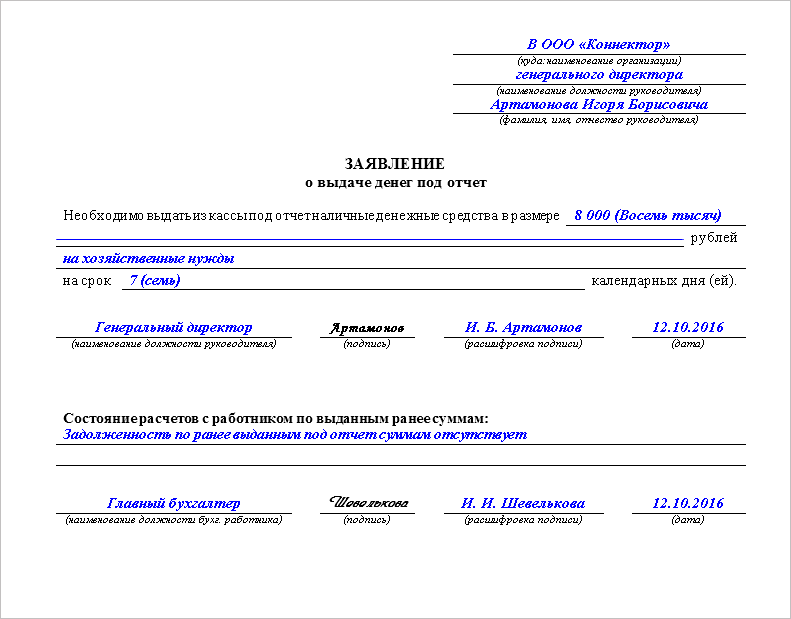

Основание для выдачи денег под отчетБез письменного заявления от работника выдать деньги под отчет нельзя. На это указывает абз.1 п.6.3 Указаний № 3210-У. Документ составляется в произвольной форме. При это в нем обязательно указываются:

Обратите внимание! В соответствии с новым кассовым порядком ( п.6.3 Указаний № 3210-У) «подотчетник» (или бухгалтер) может сам указать в заявлении сумму подотчета и срок, на который он выдается. До 1 июня 2014 года заполнять эти реквизиты собственноручно приходилось руководителю (п.4.4 Положения Банка России от 12.10.2011 № 373-П). Теперь же достаточно только его визы.

При составлении заявления на выдачу денег под отчет работники нередко допускают ошибки. Например, не указывают срок, на который выдаются денежные средства. «Подотчетник» должен знать, что если данный реквизит в документе пропущен, то отчитаться о совершенных тратах ему надлежит в течение 3-х рабочих дней с момента получения денег (абз.2 п.6.3 Указаний № 3210-У).

Для того, чтобы документ был оформлен правильно и работнику не приходилось каждый раз сочинять его текст, рекомендуется заранее подготовить шаблоны заявления.

В типовой форме, помимо обязательных реквизитов, следует предусмотреть поля для указания:

Кстати, безопаснее написать заявление на выдачу денег под отчет и в том случае, если денежные средства перечисляются на зарплатную карту с расчетного счета. При его отсутствии налоговики могут посчитать, что работнику были переведены не подотчетные суммы, а иные доходы и удержат с них НДФЛ.

Еще раз обратим внимание. что писать такое заявление должны все получатели подотчетных средств, включая руководителя. Ведь в компании он трудится, как и все, по трудовому договору (ч.6 ст.11 ТК РФ. письмо Роструда от 11.03.2009 г. № 1143-ТЗ).

При этом, бланк документа для директора необходимо составить с другими формулировками.

Одобренное заявление на выдачу денег под отчет передается в бухгалтерию. На его основании производится выдача средств «подотчетнику»:

К сведению ИП, ведущих налоговый учет доходов или доходов и расходов, а также физических показателей. В соответствии с абз.2 п.4.1 Указаний № 3210-У они могут не оформлять кассовые документы.

Предупредите получателя, что ему не следует передавать подотчетные деньги другому лицу. Хотя законодательством не установлен запрет на подобные действие, но, в то же время, не регламентирован и порядок передачи. Поэтому, чтобы избежать споров с налоговиками, не разрешайте сотрудникам передавать подотчетные суммы своим коллегам

В течение 3-х рабочих дней по истечении срока, на который были выданы деньги под отчет (указывается в заявлении), работник должен отчитаться о своих тратах (абз.2 п.6.3 Указаний № 3210-У). Для этих целей он использует авансовый отчет. В соответствии с ч.4 ст.9 Федерального закона от 06.12.2011 г. № 402-ФЗ компания вправе самостоятельно разработать форму данного документа или использовать унифицированную (форма № АО-1, утв. Постановлением Госкомстата РФ от 01.08.2001 г. № 5).

К авансовому отчету работник прилагает все подтверждающие документы. Если окажется, что он потратил больше, чем получил, то организация (ИП) обязана ему возместить сумму перерасхода. Если у «подотчетника» остались неизрасходованные деньги, то их он должен вернуть предприятию. При возврате остатка наличными средствами оформляется приходный кассовый ордер (форма № КО-1, утв. Постановлением Госкомстата России от 18.08.1998 г. № 88).

12 октября 2016 374