Категория: Бланки/Образцы

Индивидуальные предприниматели помимо налоговой отчетности представляют статистическую отчетность . Бланки статистической отчетности зачастую очень громоздкие, но их заполнение не сложно. На страницах приводятся достаточно подробные формулировки и комментарии.

Отчитываться должны не все коммерсанты, а лишь те, кто попал в выборку. Перечни бизнесменов и фирм, подлежащих статистическому наблюдению, определяются ежегодно. Соответствующую информацию можно получить в своем отделении статистики. Как правило, она вывешивается на стендах. О том, что вы попали в список респондентов, вас должно уведомить письмом отделение статистики, но можно обратиться в ведомство и уточнить.

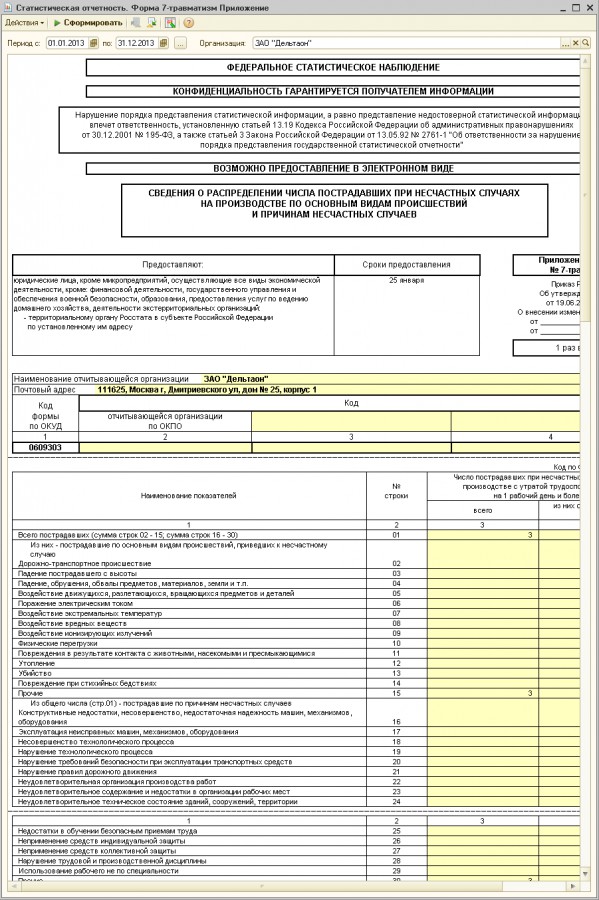

По итогам 2010 г. многим предпринимателям придется представить форму N 1-предприниматель. утвержденную Приказом Росстата от 31 декабря 2009 г. N 334. Указания по заполнению бланка появились позже. Они утверждены Приказом Росстата от 31 мая 2010 г. N 206 (далее - Указания). Причем рекомендации даны только в отношении отдельных пунктов бланка. Отчитаться в статистике нужно до 1 апреля 2011 г.

Примечание. Форму N 1-предприниматель бизнесмены должны представить в региональные отделения статистики до 1 апреля 2010 г.

Бланки утвержденных форм федерального статистического наблюдения и указания по их заполнению предоставляются респондентам безвозмездно. Территориальным отделениям статистики поручается обеспечить предприятия необходимыми бланками (ст. ст. 7, 8 Федерального закона от 29 ноября 2007 г. N 282-ФЗ).

Форма N 1-предпринимательНа первой странице бланка указываются сведения о коммерсанте. фамилия, имя, отчество, почтовый адрес бизнесмена, ИНН, а также коды (ОКПО, ОГРНИП).

Далее идут десять вопросов, причем некоторые касаются только определенных видов деятельности. Соответственно, если бизнесмен их не осуществляет, эти вопросы он пропускает.

Примечание. Форма N 1-предприниматель представляет собой десять вопросов о деятельности предпринимателя в 2010 г.

Все сведения, отражаемые в бланке, относятся только к предпринимательской деятельности. Данные о затратах или доходах, полученных коммерсантом при выполнении других работ, если таковые имеются (например, работа по трудовому договору или выполнение работ по гражданско-правовому договору в качестве физлица), в отчете указывать не нужно. Кроме того, не следует показывать различные материальные активы (например, транспортные средства, иное имущество), используемые в личных целях (для нужд семьи).

Обратите внимание: на всех страницах в верхней части указаны образцы нанесения меток. Как правило, на бланке требуется знаком "х" отметить "да" или "нет" либо вписать цифровой показатель. В случае ошибки знак "х" просто зачеркивается, неверная цифра тоже зачеркивается и сверху над зачеркнутой клеткой ставится правильная цифра.

Первый вопрос. Осуществляли ли вы предпринимательскую деятельность в 2010 г.?

Гражданин может быть зарегистрирован в качестве ИП, но не осуществлять деятельность. Если деятельность не осуществлялась, то нужно сообщить, работали ли вы в 2010 г. по найму у другого предпринимателя или юрлица, то есть как физлицо на основании трудового или гражданско-правового договора. Ведь коммерсант в рамках бизнеса может заключать гражданско-правовые договоры. И на этом опрос будет закончен.

В случае когда вы одновременно осуществляли деятельность и работали по найму, тогда ответом на первый вопрос будет "да", а в бланк попадут сведения, касающиеся только бизнеса, но не работы по найму.

Второй вопрос. Осуществляли ли вы в 2010 г. основную предпринимательскую деятельность в населенном пункте, где вы зарегистрированы в качестве индивидуального предпринимателя ?

Гражданин регистрируется в качестве ИП в инспекции по месту жительства, а работать по месту регистрации не обязан, он может осуществлять деятельность в любом регионе. Если вы осуществляете деятельность не по месту жительства, то в специально отведенное поле следует вписать название республики, края, области места фактического осуществления деятельности. Причем этот адрес не должен совпадать с тем, который указан в информационной части бланка (на первой странице вписывается почтовый адрес).

Третий вопрос. Отметьте, применялась ли вами в 2010 г. упрощенная система налогообложения ?

Никаких специальных требований: указывается "да" или "нет".

Четвертый вопрос. Укажите примерный объем выручки (с учетом налогов и аналогичных обязательных платежей) от продажи товаров, продукции, работ, услуг, полученной вами в 2010 г. по всем видам предпринимательской деятельности.

В поле рядом с вопросом нужно вписать величину. Берутся все поступления коммерсанта с учетом налогов (НДС, акцизы). Если оплата поступала неденежными средствами, то выручка определяется исходя из цены сделки. Когда стоимость полученных товаров определить невозможно, исходить нужно из цен, которые обычно взимались за аналогичные товары (работы, услуги). "Упрощенцы" показывают доходы, учитываемые при расчете налога, то есть показатель берется из разд. 1 "Доходы и расходы" книги учета.

Здесь два дополнительных вопроса: нужно указать примерный объем выручки за 2009 г. а также примерную долю выручки, полученную в 2010 г. от выполнения работ (услуг) по индивидуальным заказам населения, в общем объеме выручки. Во втором вопросе рассматриваются услуги, которые оказываются физлицам для их личного потребления. Например, индивидуальный пошив одежды, обуви, ремонт бытовой техники, парикмахерские услуги, перевозка пассажиров и багажа, репетиторство, оказание медицинских услуг. Не учитывается продажа всех видов продовольственных и непродовольственных товаров, услуги общепита.

Пятый вопрос. Приведите подробное наименование фактически осуществляемых вами видов экономической деятельности в 2010 г. какую продукцию или услугу вы производили в 2010 г.?

Указания требуют в каждом отведенном поле подробно описать все виды продукции и услуг, которые производились (оказывались) ИП в отчетном году. Если бизнесмен осуществлял торговлю, то нужно дополнительно вписать, какими конкретно товарами он торговал. Например, "розничная торговля одеждой" или "розничная торговля косметическими и парфюмерными товарами". Рядом указывается примерная доля выручки от конкретного вида деятельности (в процентах, в целых числах). Сумма долей выручки по всем видам экономической деятельности должна составлять 100 процентов. Рядом предусмотрено поле для кода ОКВЭД, но бизнесмен его не заполняет, код проставит работник Росстата.

Но здесь всего три поля. Дополнить бланк нельзя, так что придется осуществляемую деятельность сгруппировать в трех блоках. Указания допускают обобщение. К примеру, в случае торговли широким ассортиментом пищевых продуктов, включая напитки, в неспециализированном магазине указывается "розничная торговля преимущественно пищевыми продуктами, включая напитки, и табачными изделиями", при широком ассортименте непродовольственных товаров - "розничная торговля преимущественно непродовольственными товарами". Если коммерсант осуществляет продажу товаров собственного производства через свою сеть или арендованные заведения, то выручка от продажи относится к тому виду деятельности, в результате которого они были произведены. Торговая деятельность в этом случае не выделяется.

Шестой вопрос. Укажите конкретные виды промышленной и (или) сельскохозяйственной продукции и объемы производства .

За формулировкой вопроса следует таблица, которую заполняют бизнесмены, занимавшиеся в 2010 г. производством промышленной и (или) сельхозпродукции. Все остальные этот вопрос пропускают. В Указаниях подробно рассмотрено, как отражаются сведения по различным видам продукции.

Седьмой вопрос. Укажите количество грузового и пассажирского автотранспорта. имеющегося в вашем распоряжении на конец 2010 г. (собственного, но не сданного в аренду, используемого по договору лизинга и/или аренды, личного автотранспорта водителей, принятых на работу).

Вопрос предназначен только для перевозчиков. Все остальные коммерсанты его пропускают. Здесь следует указать число грузоперевозящих автомобилей и пассажирских автобусов, а также примерно оценить количество перевезенных грузов и пассажиров на коммерческой основе (за плату) и дальность перевозки, но не за весь отчетный год, а за типичную неделю декабря 2010 г. Вряд ли это будут предновогодние две недели, хотя, что именно считать типичной неделей в Указаниях не говорится.

В расчет следует брать суммарные объемы работ, выполненные собственным автотранспортом (сданный в аренду не учитывается), арендованным, по договору лизинга и используемыми коммерсантом личными автомобилями принятых на работу водителей (п. 4 Указаний).

Восьмой вопрос. Сколько человек в среднем работало в вашем бизнесе в 2010 г. партнеров, помогающих членов семьи, наемных работников?

Партнерами считаются лица, участвующие в деле на условиях имущественного или иного вклада и выполняющие в этом деле определенную работу. Помогающие члены семьи - лица, которые работают в качестве помогающих в деле, принадлежащем члену домашнего хозяйства или родственнику. Наемные работники - граждане, выполняющие работу за вознаграждение (деньгами, натурой) на основании письменного договора или устной договоренности. Стоит ли указывать все устные договоренности - коммерсант решает сам, но наличие трудового или иного договора Росстату не требуется. Вписать цифру, конечно, можно, ведь ее не нужно подтверждать никакими документами, но если она не совпадет с той, что выявят проверяющие в ходе проверки соблюдения трудового законодательства, дополнительные вопросы у контролеров могут возникнуть.

Примечание. В отчете Росстат предлагает учитывать не только сотрудников, с кем заключен трудовой или гражданско-правовой договор, но и лиц, с кем у бизнесмена устная договоренность.

Расчет средней численности очень прост. Необходимо суммировать число лиц, работавших в каждом календарном месяце, включая временно отсутствующих (болезнь, отпуск, командировка и др.), и разделить полученную величину на 12. Если предприниматель работал неполный год, то полученная сумма делится на число месяцев работы. Полученные данные округляются до целого числа (п. 5 Указаний).

Девятый вопрос. Основные средства. используемые для предпринимательской деятельности, и затраты на их создание и приобретение.

В представленной здесь таблице нужно вписать объекты, используемые неоднократно или постоянно в течение длительного периода (не менее одного года) и стоимостью более 20 тыс. руб. Имущество, принадлежащее коммерсанту (членам его семьи), но не используемое (полностью или частично) в деятельности, - жилые здания, части зданий (помещения), транспортные средства в этом разделе формы не отражаются. Арендованное имущество не учитывается. Если ценности служат один год и менее, независимо от стоимости (даже если она свыше 20 тыс. руб.), они не учитываются. Аналогично, когда цена имущества менее 20 тыс. руб. независимо от срока службы (кроме сельхозтехники), оно в данной таблице не учитывается (п. 6 Указаний).

Десятый вопрос. Имеете ли вы специально оборудованные помещения. такие как производственные, торговые, складские и так далее, для осуществления предпринимательской деятельности по состоянию на конец 2010 г.?

Собственные помещения, сданные в аренду, не учитываются. А вот арендуемые помещения в расчет включаются (п. 8 Указаний). Сначала нужно указать, есть или нет соответствующих помещений. И если да, то указать их общую площадь, в том числе площадь арендуемых помещений.

Заполненный отчет подписывается предпринимателем (его представителем). Ставится дата составления документа и номер контактного телефона.

О возможных мерах за непредставление статотчетности говорится в Правилах проведения статистических наблюдений (утв. Постановлением Правительства РФ от 16 февраля 2008 г. N 79). Там в п. 11 говорится, что непредставление информации и представление недостоверной информации влекут ответственность, предусмотренную законодательством.

Штрафы за нарушение порядка представления статистической информации установлены ст. 13.19 Кодекса об административных правонарушениях. Для коммерсанта штраф составит от 3 до 5 тыс. руб.

Примечание. Штраф для предпринимателя за представление недостоверной статистической информации составит от 3 до 5 тыс. руб.

Кроме того, Росстату предоставлена возможность потребовать возмещения ущерба за исправление итогов сводной отчетности. Об этом говорится в ст. 3 Закона РФ от 13 мая 1992 г. N 2761-1 "Об ответственности за нарушение порядка представления государственной статистической отчетности" (действует в редакции Федерального закона от 30 декабря 2001 г. N 196-ФЗ). Кстати, в верхней части статистических бланков, как правило, указывается информация о возможных санкциях со ссылками на законы.

Ищите, где скачать новый бланк формы 1-МС статистика. Тогда вы обратились по адресу. Наш обзор посвящен именно этому отчету.

Новый отчетВ июле приказ Росстата № 325 утвердил новый вариант формы 1-МС. 2016 год стал для нее дебютным. Она нужна чиновникам, чтобы быть в курсе о тех слоях населения, которые находятся на муниципальной службе.

Таким образом, обновленную форму 1-МС статистика с 2016 года сдают:

На сегодня форма 1-МС статистика включает данные о:

Актуальный бланк формы 1-МС (скачать можно по ссылке ниже) выглядит так:

Сроки для статистической формы 1-МС в 2016 году установлены следующие: сведения нужно отразить на 1 октября, а подать на 25 октября за отчетный период. Делать это нужно единожды за три года.

Не надо далеко идти, чтобы скачать форму 1-МС статистика. Он уже размещен на нашем сайте. Скачать статистическую форму 1-МС можно по следующей ссылке .

Отчет по форме 1-МС сдают по адресу местного подразделения Росстата.

Как заполнять форму 1-МСИз данных организации в форме 1-Т (проф) нужно указать:

Иногда в форме 1-МС придется делать простые математические расчеты. А именно: складывать конкретные строки, чтобы получить общее число должностей муниципальной службы.

Правила для первого раздела формы 1-МС с 2016 годаЗдесь основные показатели – это возраст и пол. 2. Реальное количество служащих нужно показать по состоянию на 1 октября в целых числах. Ситуации могут быть разные (см. таблицу).

Важнейшая роль в механизме экономического управления в современном обществе принадлежит статистике. Она предполагает сбор, научный анализ и обработку, обобщение сведений, характеризующих хозяйственное и культурное развитие в стране, а также уровень жизни народа. Все это позволяет выявить существующие экономические взаимодействия, изучить динамику, провести международные сопоставления. Благодаря полученным данным появляется возможность для принятия наиболее эффективных решений в сфере управления на региональном и федеральном уровнях.

Как одна, так и вторая представляет собой определенный вид сбора сведений. Статистическая отчетность проводится в соответствии с федеральными программами. Она включает в себя все виды наблюдений. К ним, например, относят: монографические, социологические, анкетные, выборочные обследования, переписи разного рода, единовременные учеты, периодические, регулярные отчеты и так далее. Программы и способы исполнения этих мероприятий утверждаются Госкомитетом либо по согласованию с ним уполномоченными органами регионов. Статистические формы отчетности 2014 года и предыдущих годов утверждены Росстатом. Кроме того, данный орган разрабатывает и принимает перечни собираемых данных, методы их определения. Если в отчете содержится финансовая информация (бухгалтерские проводки, например), то бланки утверждаются еще и Минфином.

Информация о деятельности юрлиц поступает в установленные сроки в соответствующие органы. Данные представлены в виде особых документов. Бланки этих актов называются формами отчетности. Для каждой из них разработан специальный шифр и наименование. Соответственно, на том или ином бланке предоставлена определенная статистическая отчетность:

Существуют и другие бланки, на которых подается статистическая отчетность. По окончании года формируется единая база данных по разным направлениям. Статистическая отчетность 2014 года будет использована в конце текущего года для проведения сравнительного анализа динамики экономического развития.

КлассификацияСтатистическая отчетность различается по своей периодичности. Так, в ходе срочного сбора информации поступают сведения за месяц и меньший период. Также различают годовую, полугодовую и квартальную отчетность. Наиболее подробной считается годовая база. Срочная статистическая отчетность часто передается по электронной почте или факсу. Информация за более продолжительный период при необходимости может быть направлена заказным письмом.

Статистическая отчетность организации составляется на основании документов. В первую очередь это расходно-приходные бумаги. Так, например, статистическая отчетность 10-ф (квартальная) практически полностью составлена по данным баланса и приложения об убытках и прибылях. Росстатом России проводится политика по унификации отчетной системы.

ОтветственностьСтатистическая отчетность предприятия должна быть сдана в установленные законом сроки в предусмотренном порядке. С мая 1992 года действует ФЗ об ответственности за нарушения этих предписаний. В соответствии с его положениями, уполномоченные органы вправе применять к руководству и прочим должностным лицам объединений вне зависимости от формы их собственности взыскания в виде предупреждений либо штрафов. Размер последних может составлять от трех- до восьмикратной величины МРОТ. Взыскания такого рода применяются, если статистическая отчетность предприятия и прочие сведения не были предоставлены в срок, были искажены. Штрафы налагаются и при совершении повторных аналогичных действий. В этом случае размер штрафа увеличится и составит от восьми- до десятикратной величины МРОТ.

Искажением сведений признается неверное их отражение в бланках. Оно может быть допущено умышленно должностными лицами с целью сокрытия прибыли и по другим корыстным мотивам. Искажение данных может стать следствием нарушения правил и действующих инструкций, методологических рекомендаций по составлению. Также неверное внесение данных часто является результатом арифметических ошибок. Нарушением срока считается опоздание на сутки. Если этот период больше 24 часов, то это считается непредоставлением отчетности.

Подотчетные лицаИх определение является одной из важнейших функций Госстата. Для реализации задачи все юридические лица (вне зависимости от форм их собственности) и граждане, ведущие коммерческую деятельность, должны предоставить в соответствующие инстанции учредительные документы. Всем указанным субъектам присваиваются идентификационные коды. Кроме этого, определяются классификационные признаки в соответствии с действующими классификаторами технико-экономических данных для включения в ЕГРПО, а также отражения в государственной единой статистической отчетности. В случае реорганизации либо ликвидации юрлица предоставляют в соответствующие инстанции все данные за все время своей деятельности. Информация сдается на официальных бланках за отчетный год до проведения ликвидации. Кроме того, юрлица предоставляют нормативные акты по выполненным процедурам для внесения корректировок в ЕГРПО.

Информация, которая содержится в отчетности, позволяет проследить за динамикой производственного объема промышленной сферы и прочих отраслей экономики, оценить комплексность развития государства и его регионов, изучить соотношения различных форм собственности в соответствии с секторами народного хозяйства и субъектами РФ. Вместе с этим появляется возможность провести качественный анализ эффективности деятельности негосударственных и государственных объединений.

Главные особенностиСтабильность статистической отчетности в современных рыночных условиях имеет особое значение. Содержание форм обеспечивает возможность прогнозирования продолжительной динамики, выявления тенденций, оценки изменчивости, разработки новых, более эффективных программ развития. Несомненно, перечень показателей и форм со временем изменяется. Однако, прежде чем вносить те или другие корректировки, необходимо четко определить их целесообразность. Отчетность готовит множество сотрудников – бухгалтера, финансовые работники. Такой массовый метод способен давать надежные сведения, если вся система будет стабильной.

Его формирование осуществляется в соответствии с требованиями принятой Государственной программы, определяющей порядок перехода России на принятую в мире систему статистики и учета, а также внутригосударственную схему привлечения и обработки данных. Стремительное развитие малых коммерческих объединений потребовало особого решения вопроса о сборе информации о них. Такие предприятия отчитываются с использованием минимального количества форм и показателей. Сегодня действует утвержденная интегрированная схема сбора данных квартальной периодичности для юрлиц этой категории, а также годовой порядок предоставления сведений. Последний предусматривает форму, в которой содержатся показатели производственной активности таких юридических лиц.

Все данные от предприятий поступают в статистические органы, где они проходят проверку. После этого информация используется для составления сводных таблиц. Все данные объединяются по отраслям, территориям, формам собственности и правовой структуре. Из местных органов информация в виде сводных таблиц направляется в Росстат. Там также данные проходят систематизацию и обработку. В итоге составляются сводные таблицы по всей стране в целом.

Добавить комментарийДобавлено в закладки: 0

Что такое статистическая отчетность? Описание и определение понятия.

Статистическая отчетность – это централизованная форма контроля государством за деятельностью организаций, предприятий, учреждений через периодически поставляемых в соответствующие органы установленных в законном порядке статистических отчётов, содержащих данные о деятельности организации за определённый период. Достоверность сведений в статистических отчётах удостоверяется подписями ответственных лиц. Варианты предоставления статистической отчётности: почта, телетайп, факсимильная связь, электронная почта и так далее.

Статистическая отчетность – это централизованная форма контроля государством за деятельностью организаций, предприятий, учреждений через периодически поставляемых в соответствующие органы установленных в законном порядке статистических отчётов, содержащих данные о деятельности организации за определённый период. Достоверность сведений в статистических отчётах удостоверяется подписями ответственных лиц. Варианты предоставления статистической отчётности: почта, телетайп, факсимильная связь, электронная почта и так далее.

Статистическая отчётность подразделяется на текущую, так и годовую.

Рассмотрим, более детально, что значит статистическая отчетность .

Суть статистической отчетностиСтатистическая отчетность — это особая форма организации сбора данных, присущая только государственной статистике. Она проводится в соответствии с федеральной программой статистических работ. Государственная статистика включает все виды статистических наблюдений (регулярные и периодические отчеты, единовременные учеты, различного рода переписи, выборочные, анкетные, социологические, монографические обследования и так далее), формы и программа которых утверждены Государственным комитетом Российской Федерации по статистике или по согласованию с ним органами государственной статистики республик в составе Российской Федерации, краев, областей, автономной области и автономных округов, городов Москвы и Санкт-Петербурга.

Сведения о деятельности предприятий, организаций поступают в статистические органы в установленные сроки в виде определенных  документов (отчетов). Бланки таких отчетов называют формами статистической отчетности. Каждая из них имеет свой шифр и название. Например, форма № 5-нт (образцы) «Отчет о созданных впервые в России образцах нового типа машин, оборудования, аппаратов, приборов в 199… году» или форма № 2 — инновация «Сведения о технологических инновациях промышленного предприятия (объединения) за 199… год» и так далее.

документов (отчетов). Бланки таких отчетов называют формами статистической отчетности. Каждая из них имеет свой шифр и название. Например, форма № 5-нт (образцы) «Отчет о созданных впервые в России образцах нового типа машин, оборудования, аппаратов, приборов в 199… году» или форма № 2 — инновация «Сведения о технологических инновациях промышленного предприятия (объединения) за 199… год» и так далее.

Программа отчетности, то есть перечень собираемых сведений, методика их определения и форма бланка отчетности, разрабатывается и утверждается Госкомстатом Российской Федерации. Формы отчетности, включающие финансовые результаты, утверждаются, кроме того, и Минфином Российской Федерации.

Отчетность различается по периодичности:

Наиболее подробной является программа годовой отчетности.

Срочная отчетность часто передается по телеграфу (или электронной почте) и называется телеграфной; отчетность за более длительное время является почтовой.

Статистическое наблюдение в форме отчетности использует только один источник данных — документы. Прежде всего это документы бухгалтерского учета предприятий, организаций.

Особенности понятияОсновная особенность статистической отчетности— это обобщение имебщейся информации, которая касается финансового положения субъекта экономической деятельности, а также результатов его предпринимательской деятельности.

В отчётность входит заполнение указанных законодательством или отраслевыми нормами специализированных форм, проставлены цифры по периодам, например, по неделе, месяцу, году.

Отчётность должна быть выстроена в систему, формируемую показателями, которые тесно связаны между собой. К пример, выручка, как правило, сочетается с цифрами по исчисленным налогам.

Статистическая отчетность — это официальный документ, содержащий в себе сведения о работе подотчетного объекта, должны быть занесены на специальную форму. Данные бухгалтерского учета являются базой статистической отчётности.

В первичный учёт входит регистрация различных фактов (событий, процессов и сделок), производимых по мере их свершения и соответственно, на первичном учетном документе. Для примера можно взять свидетельство о рождении ребенка.Если это торговля то к первичным учетным документам можно отнести наряды на отпуск товаров, счета-фактуры, накладные. В функции первичного учета входят операции наблюдения, имеется ввиду подсчет итогов и регистрируемые данные.

В первичный учёт входит регистрация различных фактов (событий, процессов и сделок), производимых по мере их свершения и соответственно, на первичном учетном документе. Для примера можно взять свидетельство о рождении ребенка.Если это торговля то к первичным учетным документам можно отнести наряды на отпуск товаров, счета-фактуры, накладные. В функции первичного учета входят операции наблюдения, имеется ввиду подсчет итогов и регистрируемые данные.

Все предприятия или учреждение представляет установленные формы статистической отчетности, определяющие различные стороны их деятельности. Только органы государственной статистики, имеют право утверждать существующие формы статистической отчетности.

Отчетность текущую и годовую различают по периоду времени, за который была предоставлена отчётность. Годовая отчётность это если сведения представляются за год. Отчетность за все другие периоды в пределах менее года, соответственно квартальная, месячная, недельная, определяют как текущую.

Статистическая — эта отчетность особенная, так как она является совокупностью показателей, имеющих как количественную, так и качественную природу, которыми охарактеризована активность предприятия в конкретный промежуток времени. Как правило применяется с целью мониторинга показателей по объему выпускаемой продукции (или предоставляемых услуг), передвижения денежных средств, аспектов, отражающих кадровую составляющую.

Система статистической отчетности к примеру на производстве, характеризуется, прежде всего, обязательностью, и имеет официальный характер, а те документы, которые к ней относятся, имеют юридическую силу. Органы государственной статистики являются объектом который предоставляет соответствующую информацию.

КлассификацияРассмотрим основные виды статистической отчетности. В практике российского государства, существуют две формы отчётности. Во — первых это типовая статистическая отчетность (или общая), а во — вторых специализированная. Обе они, как правило, предоставляются в ведомства в рамках единой системы.

Общая отчетность — это такой вид отчетности, которая содержит одни и те же данные для определенной сферы народного хозяйства и для предприятий (учреждений) народного хозяйства в целом.

В содержание специализированной отчетности входят специфические показатели отдельных отраслей промышленности, сельского хозяйства.

В согласии с документальной фиксацией, все виды статистической отчетности как правило выглядят по типу формы, составляемой по стандартам,определённым законодательством. Рассмотрим, какими они бывают.

Основные формыФормы статистической отчетности разработаны и изданы в согласии с правовыми актами двумя ведомствами — Минфином Российской Федерации и Госкомстатом. Помимо данных образцов документов всегда издаются и инструкции для иправильного заполнения.Виды технологических документов: бумажные и электронные. Такими формами пользуются в органах государственной статистики.

Федерации и Госкомстатом. Помимо данных образцов документов всегда издаются и инструкции для иправильного заполнения.Виды технологических документов: бумажные и электронные. Такими формами пользуются в органах государственной статистики.

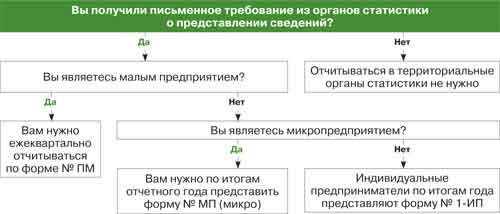

Имеет ли значение величина компании? Сегодня, множество российские фирм относят себя к такой категории, как «малое предприятие». В такой ситуации руководству организации обязательно важно направлять в органы статистики данные, отражающие сведения об основных показателях деятельности.

Необ ходимую форму нужно заполнить по принципу нарастающего итога. Направлять ее нужно ежеквартально, до 29 числа месяца, который следует за отчетным периодом. Основной документ, при помощи которого идет сдача статистической отчетности для МСП, — форма № ПМ (с учетом корректировок в соответствии с Приказом Росстата № 470, который утвержден 29.08.2012 г.).

ходимую форму нужно заполнить по принципу нарастающего итога. Направлять ее нужно ежеквартально, до 29 числа месяца, который следует за отчетным периодом. Основной документ, при помощи которого идет сдача статистической отчетности для МСП, — форма № ПМ (с учетом корректировок в соответствии с Приказом Росстата № 470, который утвержден 29.08.2012 г.).

Является обязательной процедурой статистическая отчетность организации. Если предприятие не будет предоставлять в Росстат информацию, то законное взыскание административного характера ему гарантировано. Данное взыскание может быть штрафом или же предупреждением.

Важным критерием для упомянутой процедуры, то есть статистическая отчетность, является сроки. А если предприятие передало информацию в Росстат, допустим опоздав относительно расчетной даты более, чем на сутки, это может быть расценено как непредоставление соответствующих форм. Результатом может быть так же штраф или предупреждение.

Правдивость данныхВажно помнить, что статистическая отчетность предприятия должна отражать достоверные сведения. Искажение информации недопустимо по закону. Систему статистической отчетности на предприятии важно построить так, чтобы данные, предоставляемые в официальные ведомства, проходили тщательную проверку на предмет достоверности.

Серьёзным условием проверки сведений, направляемых в Росстат, является обязательство (в согласии с соответствующими нормами закона) передавать госструктурам вместе с типовыми формами и учредительные документы. Сведения оттуда используются для присвоения особого рода кодов и включения информации о компании в единый реестр предприятий, который контролируется ведомством.

Серьёзным условием проверки сведений, направляемых в Росстат, является обязательство (в согласии с соответствующими нормами закона) передавать госструктурам вместе с типовыми формами и учредительные документы. Сведения оттуда используются для присвоения особого рода кодов и включения информации о компании в единый реестр предприятий, который контролируется ведомством.

В силу выше сказанного, отчетность предоставляет государственным органам управления крайне необходимую информацию. Такие отчетности делают возможным следить за динамикой объема промышленного производства и продукции различных отраслей народного хозяйства, делать оценку комплексного развития страны и регионов, изучить соотношение разных форм собственности по отраслям и регионам и сравнить эффективность деятельности государственных и негосударственных организаций и предприятий.

Значение статистической отчетностиСтабильность отчетности и содержания ее форм играют очень важную роль.

Вполне понятно, почему статистическая отчетность предприятия всегда будет иметь интерес у государственных органов власти как на местном, так и на федеральном уровне. При наличии таких отчетов, предоставляющих достоверную и проверенную информацию и своевременно переданных в уполномоченные организации по сбору, статистические органы будут формировать сводные отчеты о развитии региона, субъекта федерации или в целом государства. Если предприятия, статистическая отчетность которых обязательна к предоставлению в органы власти (а это практически все организации), по каким-то причинам нарушают сроки ее подачи, либо предоставляют заведомо неверные данные о своем положении, на них может быть наложен штраф в административном порядке, определяемый соответствующим законодательством. Становится понятно, почему лучше не шутить с госорганами и, чтобы небыло недоразумений, подавать все данные точно и в указанный срок. Проблемы абсолютно закономерно, в стандартизации таких данных. Они решаются просто и изящно: для этого была создана форма статистической отчетности. Сегодня пользуются множеством унифицированных форм такой отчетности, которые необходимо своевременно заполняться по определенным правилам. В век глобализации статистическая отчетность можно подаваться в любом виде, используя любой носитель. Это может быть пакет документов либо файлы в электронном виде, высланные государственному органу статистики через интернету, или же предоставленные на любом удобном носителе информации. Порядок подачи таких данных определямых соответствующим законодательством, важно не нарушать.

Мы коротко рассмотрели статистическая отчетность и ее основные формы, особенности, суть и классификацию, а также значение в государстве.

Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое, поделитесь и с друзьями.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.