Категория: Бланки/Образцы

Договор о дарении валютных ценностей – это документ, который заключается между двумя лицами, а этом случае дарителем и одариваемым, о том, что даритель добровольно передает одариваемому лицу на безвозмездных условиях валютные ценности. Предметом данного договора, как уже было указано, являются валютные ценности, при этом передаваться может любая валюта.

Порядок заключения договораДоговор дарения такого характера чаще всего заключается между физическими лицами, соответственно реквизиты юридической фирмы в таком случае не предоставляются. Для заключения такого договора стороны должны указать следующую информацию:

Сторона, которая будет оплачивать все расходы, связанные с передачей дара и заключением договора, определяется путем договоренности между сторонами соглашения. Если договор заверяется нотариально, экземпляры документа должны сберегаться у сторон соглашения и в нотариальной конторе. Также на документе должна быть указана дата и место его подписания.

Вам нужна бесплатная консультация юриста по телефону?

Закажите обратный звонок! Только имя и телефон, ответ через 2 минуты

Бланк договора дарения валютных ценностей Образец договора дарения валютных ценностей (заполненный бланк) Скачать Договор дарения валютных ценностейСохраните этот документ у себя в удобном формате. Это бесплатно.

Договор дарения валютных ценностей №Гражданин. паспорт (серия, номер, выдан). проживающий по адресу. именуемый в дальнейшем «Даритель », с одной стороны, и гражданин. паспорт (серия, номер, выдан). проживающий по адресу. именуемый в дальнейшем «Одаряемый », с другой стороны, именуемые в дальнейшем «Стороны », заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. В соответствии с настоящим договором и руководствуясь п. 2 ч. 3 ст. 14 Федерального закона от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле", Даритель обязуется безвозмездно передать Одаряемому валютные ценности в виде (иностранной валюты, внешних ценных бумаг и т.д.) на сумму рублей.

1.2. Передача валютных ценностей оформляется путем подписания акта приема-передачи .

Валютные ценности считаются переданными с момента подписания указанного акта и фактической передачи .

1.3. Указанные Валютные ценности не являются предметом залога и не могут быть отчуждены по иным основаниям третьим лицам, в споре и под арестом не состоят.

1.4. Степень родства Дарителя и Одаряемого .

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Одаряемый вправе в любое время до передачи ему дара от него отказаться. В этом случае настоящий договор считается расторгнутым. Отказ от дара должен быть совершен в письменной форме.

2.2. Даритель вправе отказаться от исполнения настоящего договора, если после заключения договора имущественное или семейное положение либо состояние здоровья Дарителя изменилось настолько, что исполнение договора в новых условиях приведет к существенному снижению уровня его жизни.

2.3. Даритель вправе отменить дарение либо потребовать отмены дарения в судебном порядке на основании случаев, указанных в ст. 578 Гражданского кодекса Российской Федерации.

2.4. В случае отмены дарения Одаряемый не вправе требовать возмещения убытков.

3. КОНФИДЕНЦИАЛЬНОСТЬ3.1. Условия настоящего договора и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению.

4. РАЗРЕШЕНИЕ СПОРОВ4.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства.

4.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в суде в порядке, установленном действующим законодательством.

5. СРОК ДЕЙСТВИЯ И ПРЕКРАЩЕНИЕ ДОГОВОРА5.1. Настоящий договор вступает в силу с момента заключения и заканчивается после выполнения принятых на себя обязательств сторонами в соответствии с условиями договора.

5.2. Настоящий договор прекращается досрочно:

- по соглашению сторон;

- по иным основаниям, предусмотренным законодательством и настоящим договором.

6. ОСОБЫЕ УСЛОВИЯ И ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ6.1. Во всем, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством Российской Федерации.

6.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

6.3. Все уведомления и сообщения должны направляться в письменной форме.

6.4. Договор составлен в двух экземплярах, из которых один находится у Дарителя, второй - у Одаряемого.

7. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН ДарительУважаемые гости нашего сайта! Возникла какая-то техническая ошибка, страница не найдена. Но если воспользоваться меню. Вы точно найдете то что Вам нужно.

Помните! Я часто это повторяю и не устану повторять. Выбор реставратора - это как выбор хирурга. Во-первых, этот выбор делается только один раз, во-вторых, перед тем как сделать этот выбор нужно очень трезво взвесить все за и против. Рекомендуем вам сделать очень просто: посмотрите наши работы. обратите внимание на нюансы - в этом суть реставрационного процесса ; скиньте нам на почту фотографии иконы или картины (или иного предмета, который нужно отреставрировать), после этого на основе нашего ответа вы сможете сравнить и уровень профессионализма, и цены.

С уважением, Ольнев Александр, реставратор и руководитель мастерских "Антик Нуво"

p.s. Ищите нужную информацию на страницах нашего сайта. И если не нашли, не стесняйтесь, звоните, мы проконсультируем.

Мастерские "Риайкон" успешно работают с 2001 года в Москве и Санкт-Петербурге. Все эти годы мы выполняем частные и государственные заказы на реставрацию. За столько лет работы накоплен огромный опыт. Именно это мы считаем нашей главное особенностью. Мы работаем в нескольких направлениях. Этот сайт посвящен реставрации живописи, как масляной (картины) так и темперной (иконы).

Для многих заказчиков часто немалое значение имеет цена реставрации, то есть стоимость реставрационных работ. Мы держим средние относительно рынка цены, но важно другое. При средних ценах мы держим лидирующую позицию по соотношению цена/качество. Основной профиль нашей компании: консервация, реставрация, восстановление и исследование предметов и объектов искусства.

Спасибо Вам за проявленный интерес.

Все консультации бесплатно!

Copyright © 2016 Реставрационная мастерская "Риайкон" | Реставрация икон и картин в Москве и Санкт-Петербурге.

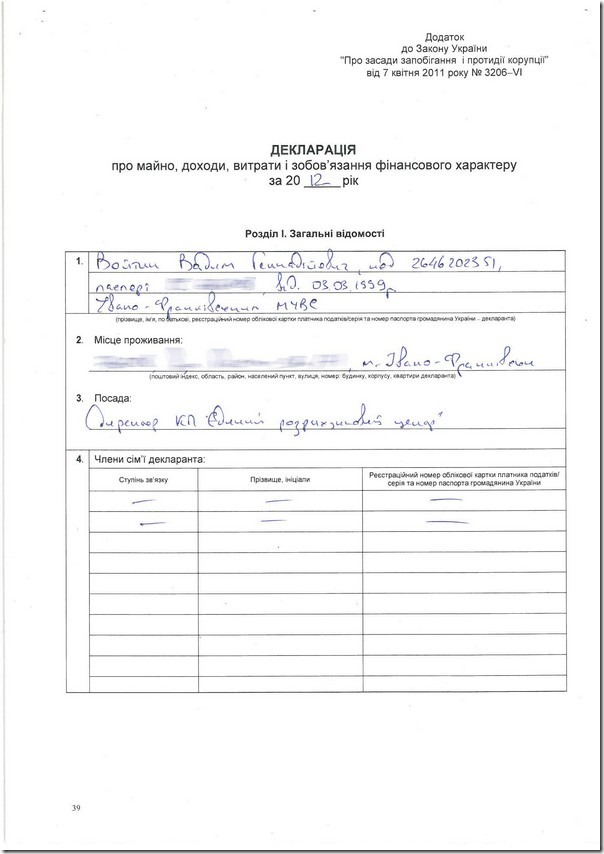

Валютные ценности, доходы и имущество, принадлежащее резиденту Украины и находящиеся за ее пределами, подлежат обязательному декларированию в соответствии с Декретом КМУ «О системе валютного регулирования и валютного контроля» от 19.02.93 г. № 15-93 с изменениями и дополнениями и в. 1 Указа Президента Украины «О неотложных мерах по возврату в Украину валютных ценностей, незаконно находящихся за ее пределами» от 18.06.94 г. № 319/94.

Форму валютной декларации утверждена приказом Минфина от 25.12.95 г. № 207 «Об утверждении формы Декларации о валютных ценностях, доходах и имуществе, принадлежащих резиденту Украины и находящихся за ее пределами».

Валютная декларация состоит из 5 разделов, и отображается следующая информация:

1) о резиденте (частного предпринимателя или юридическое лицо):

- Название;

- Адрес;

- Названия, адреса, МФО банков Украины и иностранных банков, где открыты счета резидентов, номера этих счетов;

2) о финансовых вложениях (раздел II декларации):

- На счетах, открытых в иностранных банках;

- Депозитам и вкладам в иностранных банках;

- В уставные фонды иностранных и дочерних предприятий;

- На счета филиалов;

- На приобретение иностранных ценных бумаг, страховых полисов;

- На приобретение недвижимого имущества;

- Суммы средств, перечисленных за границу, и выставлены векселя по импортным контрактам, по которым превышены установленные законом сроки осуществления этих контрактов, и т.д.;

3) об имуществе и товары за рубежом (раздел III декларации):

- Переданы в качестве взноса в уставный фонд иностранных, дочерних предприятий;

- Переданы филиалам;

- Экспортированы (включая работы и услуги), оплата (встречная поставка) за которые не поступила в установленные законодательством сроки;

- Вывезенные как давальческое сырье, за которые в установленные законодательством сроки не поступила готовая продукция или валюта и т.д.;

4) о доходах (дивиденды) в иностранной валюте, полученные за пределами Украины (раздел IV декларации);

5) об экспортных операциях (стоимость экспортированных товаров (работ, услуг), полученную экспортную выручку, в том числе с нарушением законодательных сроков), импортные операции (сумму средств, перечисленную за импортный товар (работы, услуги), стоимость импортного товара, в том числе поставленного с нарушением законодательных сроков), бартерные ВЭД-операции, давальческие ВЭД-операции (раздел V декларации). Этот раздел декларации заполняется нарастающим итогом.

При заполнении II или III раздела Декларации обязательно прилагаются копии платежных документов, либо копии ГТД.

Все суммы в декларации заполняются цифрами и прописью. Суммы в иностранной валюте в обязательном порядке должны быть перечислены в национальную валюту Украины по курсу Национального банка на отчетную дату.

Сроки подачи валютной декларации

Согласно п. 3 приказа Минфина от 25.12.95 г. № 207 «Об утверждении формы Декларации о валютных ценностях, доходах и имуществе, принадлежащих резиденту Украины и находящихся за ее пределами» декларация представляется ежеквартально.

Пунктом 5 порядка представления финансовой отчетности, утвержденный постановлением КМУ от 28.02.2000 г. № 419 установлено, что квартальная финансовая отчетность представляется не позднее 25 числа месяца, следующего за отчетным кварталом, а годовая - не позднее 20 февраля, следующего за отчетным годом.

Порядок подачи валютной декларации

В соответствии с приказом Минфина от 25.12.95 г. № 207 «Об утверждении формы Декларации о валютных ценностях, доходах и имуществе, принадлежащих резиденту Украины и находящихся за ее пределами», декларирования валютных ценностей, доходов и имущества осуществляется субъектами предпринимательства в региональных отделениях НБУ и в местных ГНИ. О проведении декларирования региональными отделениями НБУ и ГНИ субъектам предпринимательства по их обращению выдается Справка о проведении декларирования по форме согласно приложению к приказу № 207, что является основанием для принятия к таможенному оформлению экспортно-импортных грузов.

1. Декларация в двух экземплярах представляется в налоговый орган по местонахождению субъекта предпринимательской деятельности. Один экземпляр остается в ГНИ для учета и контроля, а второй со штампом ГНИ и подписью ответственного работника налогового органа возвращается субъекту предпринимательства.

2. Второй экземпляр декларации со штампом и подписью, проставленными в ГНИ, субъект предпринимательства подает в территориальное управление НБУ по своему местонахождению.

3. После получения декларации территориальное управление НБУ выдает справку о проведении декларирования, которая удостоверяется подписью начальника (заместителя начальника) территориального управления НБУ и оттиском печати соответствующего территориального управления.

4. Указанную справку субъект предпринимательства подает в ГНИ для заверения подписью председателя (начальника) соответствующей ГНИ или его заместителя и печатью.

Ответственность за непредставление валютной декларации

Нарушением валютного законодательства является невыполнение резидентами требований относительно порядка и сроков декларирования валютных ценностей и другого имущества, находящегося за пределами Украины, i влечет штраф в сумме, устанавливается Нацбанком Украины. Штрафные санкции за эти нарушения налагают налоговые органы.

Подпунктом 2.7 пункта 2 Положения о валютном контроле, утвержденного постановлением Правления НБУ от 08.02.2000 г. № 49, установлены следующие штрафные санкции за нарушения:

- Сроков декларирования в размере 10 НМДГ за каждый случай нарушения;

- Порядка декларирования в размере 20 НМДГ

Нарушением порядка декларирования также является предоставление недостоверной информации или искажение данных, отражаемых в соответствующей декларации, если такие действия свидетельствуют о сокрытии резидентами валютных ценностей и имущества, находящихся за пределами Украины.

Непредставление или несвоевременное представление резидентами Украины декларации (при отсутствии валютных ценностей и имущества за пределами Украины) не приводит к применению финансовых санкций.

Если валютных ценностей, доходов и имущества за рубежом нет, декларация не подается.

Независимо от сроков представления бухгалтерской отчетности по требованию субъектов предпринимательской деятельности, которые планируют осуществление внешнеэкономической деятельности и не имеют валютных ценностей i имущества за пределами Украины, государственные налоговые инспекции регистрируют выданные такими субъектами справки об отсутствии у них валютных ценностей и имущества за пределами Украина.

Форма справки об отсутствии за пределами Украины валютных ценностей и имущества утвержден совместным письмом Нацбанка Украины, ГНА Украины, Гостаможслужбы Украины «О подаче Декларации о валютных ценностях и имуществе» от 09.01.98 г. № 13-226/53-188, № 206 / 10/22-0117, № 11/3-247. Справка заполняется в двух экземплярах, при этом второй экземпляр остается в государственной налоговой инспекции для учета и контроля.

После регистрации в государственной налоговой инспекции по местонахождению субъекта предпринимательской деятельности указанная справка является основанием для принятия к таможенному оформлению экспортно-импортных грузов, осуществления банковских операций с валютными ценностями уполномоченными банками Украины, а также осуществления других видов внешнеэкономической деятельности.

ПРАВОВА ПОЗИЦІЯ висловлена Верховним Судом України у справі № 6-190 цс14 від 21 січня 2015 року

Пред’явивши вимогу про повне дострокове погашення заборгованості за кредитом, сплати відсотків за користування кредитом та пені, кредитор відповідно до частини другої статті 1050 ЦК України змінив строк виконання основного зобов’язання й був зобов’язаний пред’явити позов до поручителя протягом шести місяців, починаючи від цієї дати.

Правова позиція, яка висловлена Верховним Судом України в постанові від 21 січня 2015 року у справі № 6-197цс14

Згідно зі статтею 234 ЦК України фіктивним є правочин, який вчинено без наміру створення правових наслідків, які обумовлювалися цим правочином. Фіктивний правочин визнається судом недійсним.

Для визнання правочину фіктивним необхідно встановити наявність умислу всіх сторін правочину. У разі, якщо на виконання правочину було передано майно, такий правочин не може бути кваліфікований як фіктивний.

Правова позиція, яка висловлена Верховним Судом України в постанові від 21 січня 2015 року у справі № 6-195цс14

Непроведення з вини власника або уповноваженого ним органу розрахунку з працівником у строки, зазначені в статті 116 КЗпП України, є підставою для відповідальності, передбаченої частиною першою статті 117 цього Кодексу.

ПРАВОВА ПОЗИЦІЯ Верховного Суду України у справі № 6-203цс14 від 21 січня 2015 року

Відповідно до статті 236 КЗпП України у разі затримки власником або уповноваженим ним органом виконання рішення органу, який розглядав трудовий спір про поновлення на роботі незаконно звільненого або переведеного на іншу роботу працівника, цей орган виносить ухвалу про виплату йому середнього заробітку або різниці в заробітку за час затримки.

Ирина Басова, эксперт газеты «Бухгалтерия: бюджет»

(комментарий к приказу Миндоходов «Об утверждении Порядка выдачи справки о наличии у физического лица земельных участков и ее формы» от 17.01.2014 г. № 32; документ см. на с. 6 и 20)

Миндоходов приказом от 17.01.2014 г. № 32 утвердило:

Этот документ вступил в силу 21 февраля 2014 года.Соответственно утратил силу приказ ГНАУ от 21.12.2010 г. № 975, которым были утверждены предыдущие редакции этих документов.

Напомним: наличие Справки по ф. № 3ДФ дает возможность налоговому агенту не удерживать налог на доходы физлиц с доходов от реализации физлицом собственной сельскохозяйственной продукции (п.п. 165.1.24 Налогового кодекса Украины; далее — НКУ). Но для нас с вами интереснее другой аспект: собственникам сельскохозяйственной продукции такую Справку выдают местные советы.

Заметим, что эти изменения назрели давно. Еще с 01.01.2013 г. вступила в силу новая редакция п.п.165.1.24 НКУ*. По всей видимости, именно это стало причиной появления комментируемого сегодня приказа. Как говорится, лучше поздно, чем никогда. Что же изменилось в Справке по ф. № 3ДФ и Порядке?

Кто и когда выдает Как и раньше, Справку по ф. № 3ДФ выдают бесплатно собственнику определенных земельных участковсельские, поселковые или городской советы. Срок действия Справки по ф. № 3ДФ также не изменился — 5 лет. Однако теперь ее надо выдать:

1) по месту налогового адреса (месту жительства) плательщика налога (до изменений физлицо могло обратиться в местный совет или по своему месту жительства или по месту расположения земельного участка);

2) в течение 5 рабочих дней с момента получения письменного заявления (именно в такие сроки с 01.01.2013 г. требует выдавать Справку по ф. № 3ДФ п.п. 165.1.24 НКУ в новой редакции). В старом Порядке фигурировал срок 10 рабочих дней, что, как вы понимаете, противоречило требованиям НКУ. Такой же срок (5 рабочих дней) отведен и для выдачи дубликата в случае утраты или повреждения Справки по ф. № 3ДФ. Не забудьте при выдаче дубликата сделать на бланке справки соответствующую запись.

Информация о земельных участках Физлицу имеет смысл получать справку только в том случае, если в отношении него соблюдены условия необложения дохода от продажи сельхозпродукции, установленные п.п. 165.1.24 НКУ. В этой части как раз и имеем изменения.

Вызваны они опять-таки новыми требованиями п.п. 165.1.24 НКУ. С 01.01.2013 г. он разрешает не облагать налогом на доходы доходы физлиц доход от продажи сельхозпродукции, произведенной на земельных участках, предоставленных в размерах, установленных ст. 121 Земельного кодекса Украины (далее — ЗКУ), для ведения садоводства и/или для строительства и обслуживания жилого дома, хозяйственных зданий и сооружений (приусадебные участки) и/или для индивидуального дачного строительстванезависимо от наличия у владельца сельхозпродукции земельных долей (паев), выделенных в натуре (на местности), если они не используются (сдаются в аренду или обслуживаются).

Все это вылилось в то, что в Справке по ф. № 3ДФ появились два новых поля:

ВЫВОД. Теперь физлицо имеет право «безналогово» продавать сельхозпродукцию, в том числе и в случае, если у него есть земельные доли (паи), выделенные в натуре (на местности). Главное условие — эти земельные доли (паи) физлицо не должно использовать.

И здесь стоит вспомнить, что уточнено название Справки по ф. № 3ДФ: ранее она называлась Справка о праве физического лица на получение дохода от налогового агента без удержания налога. Это на первый взгляд незначительное изменение можно трактовать таким образом. Судя по старому названию, можно было говорить, что именно местный совет определял, имеет ли право на освобождение от налогообложения дохода от продажи сельхозпродукции физлицо, которому выдают Справку по ф. № 3ДФ. То есть по-хорошему, Справку по ф. № 3ДФ надо было выдавать, только если такое право было. А вот новое название наталкивает на мысль, что местному совету думать об этом не надо: достаточно отразить в Справке по ф. № 3ДФ достоверные сведения об имеющихся у физлица земельных участках. А уже налоговый агент самостоятельно на основании этих данных примет решение, соблюдены ли требования п.п. 165.1.24 НКУ и есть ли основания не платить налог. Другое дело, если условия для льготы не соблюдены, то, повторимся, Справку по ф. № 3ДФ получать бесполезно.

Чтобы жители вашей громады, прежде чем подавать заяление на получение Справки по ф. № 3ДФ, могли оценить свои шансы на льготу и приняли решение, целесообразно ли вообще ее запрашивать, в таблице ниже покажем, собственники каких сельхозземель и при каких условиях могут рассчитывать на льготное налогообложение. Напомним также, что при выдаче Справки по ф. № 3ДФместные советы черпают информацию о земельных участках из Государственного земельного кадастра (при ее наличии).

Бланк Справки по ф. № 3ДФ не является документом строгой отчетности и изготавливается (распечатывается) местным советом самостоятельно (удобный для копирования бланк вы найдете на с. 20).

Обратим внимание местных советов еще на один интересный нюанс. Не удивляйтесь, если ваши жители обратятся засправкой о самостоятельном выращивании, разведении, откорме продукции животноводства. Выдача такой справки также предусмотрена п.п. 165.1.24 НКУ. Однако в отличие от Справки по ф. № 3ДФ, утверженной формы такой справки нет: ее выдают в произвольной форме.

А завершим наш комментарий алгоритмом действий местного совета по выдаче Справки по ф. № 3ДФ.

Порядок выдачи справки о наличии

у физического лица земельных участков

Утвержден приказом Министерства доходов и сборов Украины

от 17 января 2014 года № 32

1. Настоящий Порядок определяет механизм выдачи справки о наличии у физического лица земельных участков, предоставленных ему в размерах, установленных Земельным кодексом Украины, который в соответствии с Налоговым кодексом Украины является основанием для невключения в общий месячный (годовой) налогооблагаемый доход плательщика налога доходов, полученных от продажи собственной сельскохозяйственной продукции, которая выращена, откормлена, выловлена, собрана, изготовлена, произведена, обработана и/или переделана непосредственно физическим лицом на этих земельных участках (далее — собственник сельскохозяйственной продукции).

2. Справка о наличии у физического лица земельных участков (далее — справка) бесплатно выдается сельским, поселковым или городским советом по месту налогового адреса (месту жительства) налогоплательщика в течение пяти рабочих дней со дня получения соответствующим советом письменного заявления о выдаче такой справки.

Справка выдается лично владельцу сельскохозяйственной продукции, если сельскохозяйственная продукция выращена, откормлена, выловлена, собрана, изготовлена, произведена, обработана и/или переделана непосредственно физическим лицом на земельных участках, предоставленных ему в размерах, установленных Земельным кодексом Украины для ведения:

садоводства и/или для строительства и обслуживания жилого дома, хозяйственных зданий и сооружений (приусадебные участки) и/или для индивидуального дачного строительства. При этом, если владелец сельскохозяйственной продукции имеет еще земельные доли (паи), выделенные в натуре (на местности), но не использует их (сдает в аренду или обслуживание), полученные им доходы от продажи сельскохозяйственной продукции не включаются в общий месячный (годовой) налогооблагаемый доход;

личного крестьянского хозяйства и/или земельные доли (паи), выделенные в натуре (на местности), совокупный размер которых не превышает 2 гектара. При этом размер земельных участков, указанных в абзаце третьем настоящего пункта, а также размер выделенных в натуре (на местности) земельных долей (паев), которые не используются (сдаются в аренду, обслуживаются), не учитываются.

Справка предоставляется на основании данных из Государственного земельного кадастра (при наличии).

3. В справке указываются:

порядковый номер, под которым справка зарегистрирована, и дата (число, месяц и год) выдачи;

паспортные данные владельца сельскохозяйственной продукции (фамилия, имя и отчество, серия и номер паспорта, кем и когда выдан), место жительства (область, район, населенный пункт, улица, дом, корпус, квартира);

регистрационный номер учетной карточки физического лица — плательщика налогов владельца сельскохозяйственной продукции согласно Государственному реестру физических лиц — плательщиков налогов или серия и номер паспорта (для физических лиц, которые из-за своих религиозных убеждений отказались от принятия регистрационного номера учетной карточки плательщика налогов и уведомили об этом соответствующий контролирующий орган и имеют отметку в паспорте);

вид целевого назначения земельного участка;

размер земельного участка в гектарах;

инициалы и фамилия председателя или секретаря исполнительного комитета сельского, поселкового, городского совета;

дата, до которой действительна справка.

4. Справка регистрируется сельским, поселковым, городским советом.

В случае потери или повреждения справки выдается дубликат, о чем делается соответствующая запись на бланке справки.

В случае изменения информации, указанной в справке, владелец сельскохозяйственной продукции письменно информирует сельский, поселковый, городской совет, который в течение пяти рабочих дней выдает ему новую справку с учетом соответствующих изменений. При этом предыдущая справка аннулируется.

5. Справка выдается сроком на пять лет.

6. При продаже сельскохозяйственной продукции (кроме продукции животноводства) ее владелец должен подать налоговому агенту копию справки о наличии у него земельных участков, указанных в абзацах третьем и четвертом пункта 2 настоящего Порядка. Оригинал справки хранится у владельца сельскохозяйственной продукции в течение срока исковой давности с даты окончания действия такой справки.

7. Информация о выдаче справки передается сельским, поселковым, городским советом контролирующему органу по месту расположения земельного участка в течение 10 дней с даты выдачи справки владельцу сельскохозяйственной продукции.