Категория: Бланки/Образцы

высококачественная работа служащих компании обеспечила ей хорошую репутацию. Подарочные сертификаты плюс скидка 10 - для москвы и всех регионов рф! Скачала аннотация по эксплуатации магнитолы rcd 590,как обычно все на высоте желала отыскать аннотация по эксплуатации навигатора 3000w и отыскала тут, cкачала oчeнь стремительно. Компания вправе выпускать подарочные сертификаты другого эталона с на приобретение подарочного сертификата скидка по дисконтной карте не.

высококачественная работа служащих компании обеспечила ей хорошую репутацию. Подарочные сертификаты плюс скидка 10 - для москвы и всех регионов рф! Скачала аннотация по эксплуатации магнитолы rcd 590,как обычно все на высоте желала отыскать аннотация по эксплуатации навигатора 3000w и отыскала тут, cкачала oчeнь стремительно. Компания вправе выпускать подарочные сертификаты другого эталона с на приобретение подарочного сертификата скидка по дисконтной карте не.

эталон сертификата скидки покупателям недвижимости в прогаль скидки первой мебельной фабрики. тут представлены универсальные шаблоны для печати подарочных сертификатов.

Всем именинникам месяца автошкола специалист дарует скидку 35 на теоретический курс.

Всем именинникам месяца автошкола специалист дарует скидку 35 на теоретический курс.

Как правило, под сертификатом понимается определенный документ, удостоверение, или же письменное свидетельство относительно какого-или объекта. Если по каким-то причинам сертификат не активизируется, он прекращает свое действие. Поздравительный адресокок, адресококная папка, листовки, реклама, создание веб-сайта дешево. Вами и уточним избранные вами бланки, скидки по оплате и доставке.

Есть также варианты для любителей активного отдыха, или так именуемые интерактивные туры для тех, кто вожделеет на некое время превратиться в искателя сокровищ или пирата. Blue web elements vectors милые нарисованные мальчишки и девченки - векторный клипарт. У нас на веб-сайте каждый может безвозмездно скачать эталон.Шаблон сертификата, диплома, заслуги, грамоты.Промо-код на скидку выслан вам на обозначенный адресокок электрической почты.Запишитесь на обучение на данный момент и получите скидку на любые наши программки.Скачайте стоковое векторное изображение золотой подарочного сертификата или купона.Услуг) на новые рынки реализацией опытнейших моделей и образцов продуктов в целях.Срок деяния сертификата составляет 30 календарных дней с даты его получения в мфц. цены на проведение оценки в москве и столичной области. Приобретая оборудование для производства тротуарной плитки, брусчатки вы можете.  Многие документы в таких форматах есть только у нас.

Многие документы в таких форматах есть только у нас.

Когда вы предоставляете скидку одновременно с отгрузкой товара, сложностей не возникает. Но как быть, если она предоставляется в случае оплаты в течение определенного срока, когда покупатель приобретает товар на определенную сумму или в определенном количестве (накопительная скидка), если скидку на поставленный товар предоставляют в последующем (следующий отчетный период, год)? Автор на числовых примерах показывает правила учета скидок у продавца и покупателя во всех перечисленных ситуациях.

главный бухгалтер ООО «Ресурс», аудитор

Юридические и организационные аспектыС развитием рыночной экономики система скидок получила широкое развитие в оптовой и розничной торговле, на предприятиях общественного питания, в сфере оказания бытовых услуг. Система скидок в организации направлена на создание более выгодных, чем у конкурентов, условий, что помогает привлечь большее количество покупателей и, соответственно, повысить уровень продаж. Применение скидок может быть продиктовано проведением рекламной акции, сезонностью товара, маркетинговой политикой и многими другими факторами.

Ни в гражданском, ни в налоговом законодательстве нет определения понятия «скидка», но? в соответствии с обычаями делового оборота скидка — это установленное в процентах снижение продажной цены для ранее заявленной категории товара или категории покупателей, исполнивших условия для ее получения.

Скидки могут распространяться на последующие закупки товаров или на ранее приобретенные товары. Скидки могут предоставляться непосредственно в инвойсе (счете) или за рамками инвойса (счета). Это скидки на объем закупок, накопительные скидки, скидки за форму оплаты, скидки в зависимости от срока оплаты, скидки за соблюдение графика оплат, за продвижение нового товара, кредит-ноты и др. В розничной торговле могут применяться скидки в определенные дни или в определенные часы работы магазинов и др.

В зависимости от условий предоставления скидки она может рассматриваться как:

Согласно п. 1 ст. 424 Гражданского кодекса РФ исполнение договора оплачивается по цене, установленной соглашением сторон. Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке (п. 2 ст. 424 ГК РФ). По общему правилу изменение и расторжение договора возможны также по соглашению сторон. Если иное не предусмотрено в договоре и в законе, то ни одна из сторон не может в одностороннем порядке изменить цену договора без внесения в него корректировок.

В договоре стороны могут указать особые условия, при которых возможно изменение его цены. Например, это могут быть условия, связанные с сезонными колебаниями цен на рынке на определенный товар, ожидаемые изменения на рынке продавцов, которые могут также отразиться на цене товара по договору, и т.п. Таким образом, изменение цены договора в сторону уменьшения вполне оправдано, поскольку оно вызвано особыми экономическими условиями.

По обычаям делового оборота, предоставление скидки оформляется направлением в адрес покупателя уведомления о предоставлении скидки.

Для того, чтобы свести к минимуму все возможные претензии со стороны налоговых органов, действующая система скидок должна быть закреплена во внутренних нормативных документах организации-продавца и предусмотрена в маркетинговой политике как составной части учетной политики. Можно утвердить в организации «Положение о скидках» как приложение к учетной политике. Чтобы это Положение можно было считать внутренним нормативным актом, оно должно действовать в течение длительного периода времени и устанавливать общий порядок предоставления скидок покупателям. Если организация предоставляет своим покупателям индивидуальные скидки, в Положении о скидках следует это указать, но тогда правила применения скидок следует прописать в условиях договора (дополнительного соглашения к нему) или сделать в договоре ссылку на маркетинговую политику.

Если механизм предоставления скидок в организации отсутствует или не закреплен документально, то желательно оформить предоставление скидки приказом руководителя и отправить покупателю уведомление о предоставлении скидки, указав в этих документах товар и сумму скидки на него.

Особо следует остановиться на таком понятии, как кредит-нота. В международном законодательстве нотой называют двустороннее соглашение. Кредит-нота (англ. credit note) — это расчетный документ, в котором содержится извещение, посылаемое одной из сторон другой стороне о записи в кредит счета последней определенной суммы ввиду наступления какого-либо обстоятельства, создавшего у другой стороны право требования этой суммы. Кредит-ноты облегчают процесс управления расчетами с клиентами, поскольку могут рассматриваться как корректирующие по отношению к счету, то есть сторнирующие документы, по которым впоследствии формируются сторнирующие бухгалтерские записи на выборочные позиции счета-фактуры, либо на все количество, либо на его часть.

Скидки, предоставляемые на ранее отгруженный товар, рекомендуется оформлять документами (накладными, счетами-фактурами со знаком минус).

Бухгалтерский учет скидок У продавцаВ соответствии с пп. 5, 6 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н, выручка от продажи товаров является доходом от обычных видов деятельности и принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. При этом общий объем выручки от продажи товаров в бухгалтерском учете должен определяться с учетом скидок, предоставленных покупателю на основании договоров (п. 6.5 ПБУ 9/99). Согласно п. 6.4 ПБУ 9/99 в случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению организацией.

Таким образом, в целях бухгалтерского учета предоставляемые скидки со стоимости купленных товаров расцениваются как уменьшение ранее заявленной продавцом цены продажи товара.

Приведем примеры отражения в бухгалтерском учете скидок на конкретных числовых примерах.

Если продавец предоставляет покупателю скидку одновременно с отгрузкой товара (первая группа скидок), то в учете такая скидка специально не отражается. Выручка у продавца определяется на основании фактической цены продажи. У покупателя скидка также не учитывается.

Cкидка может также предоставляться в случае оплаты товара в течение определенного срока.

По условиям договора продавец предоставляет покупателю скидку в размере 10%, если покупатель оплачивает товар в течение 10 дней после отгрузки товара продавцом.

Товар на сумму 118 000 руб. (в том числе НДС 18 000 руб.) отгружен покупателю 13 февраля 2006 года. Деньги в сумме 106 200 руб. покупателем перечислены 15 февраля, то есть условия предоставления скидки соблюдены.

В этом случае в бухгалтерском учете производятся следующие бухгалтерские записи:

Продавцом могут быть предоставлены покупателю накопительные скидки, если покупатель приобретает товар на определенную сумму или в определенном количестве. Это может происходить не единовременно, а при последующих сделках. Поэтому и сумма скидки получит отражение не сразу, а при отгрузке той партии товара, покупка которой дает возможность покупателю использовать право на скидку.

Продавец предоставляет покупателю накопительную скидку. Она составляет 10% от стоимости купленного в течение месяца товара. Для того, чтобы получить такую скидку, покупатель должен приобрести товара в месяц на сумму, превышающую 100 000 руб.

Покупателю отгружен товар на сумму 94 400 руб. (в том числе НДС 14 400 руб.) 14 февраля 2006 года. В этот же день товар оплачен на сумму 94 400 руб. В дальнейшем — 22 февраля — отгружен товар на сумму 23 600 руб. (в том числе НДС 3 600 руб.). Итого покупатель приобрел товар на общую сумму 118 000 руб. условие предоставления скидки соблюдено. Размер общей скидки — 11 800 руб. в том числе за первую партию товара — 9 440 руб. за вторую партию — 2 360 руб. За вторую партиютовара покупатель заплатил с учетом общей скидки 11 800 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

Продавец предоставляет скидку покупателям в зависимости от количества купленного ими товара одного вида. Например, при покупке двух единиц одного товара магазин розничной торговли предоставляет покупателю скидку — третья единица этого товара бесплатно.

За день в кассу магазина поступила выручка на сумму 236 000 руб. в том числе НДС 36 000 руб. себестоимость проданных товаров 150 000 руб.

В этом случае производятся следующие бухгалтерские записи .

На наш взгляд, нет необходимости отражать в бухгалтерском учете продажную стоимость товаров, предоставленных покупателям бесплатно. Стоимость предоставленных бесплатно товаров должна отражаться во внутреннем учете магазина.

Продавец товара предоставляет скидку на поставленный им товар в последующем (следующий отчетный период, год).

Организация в декабре 2005 года отгрузила покупателю товар договорной стоимостью 590 000 руб. включая НДС 90 000 руб. Покупная стоимость товара составила 300 000 руб. В январе 2006 года организация направила в адрес покупателя уведомление о предоставлении скидки в размере 5%, с учетом которой в январе покупатель оплатил товар.

В этом случае в бухгалтерском учете производятся следующие записи.

У покупателяВ соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом МФ РФ от 09.06.2001 № 44н, товары являются частью материально-производственных запасов (далее по тексту — МПЗ) организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Согласно п.п. 5, 6 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок) в соответствии с п. 6.5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом МФ РФ от 06.05.1999 № 33н.

Согласно п. 12 ПБУ 5/01 фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Это означает, что если, например, товар приобретен в мае, а скидка на его оплату была предоставлена в июне, то фактическая себестоимость товара, сформированная в мае, не может изменяться, в связи с чем такая скидка учитывается при формировании фактической себестоимости товара, приобретенного в июне.

Рассмотрим ситуацию, аналогичную той, которая приведена в Примере 2. Условие предоставления скидки — приобретение покупателем товара в месяц на сумму, превышающую 100 000 руб.

В этом случае в бухгалтерском учете производятся следующие записи.

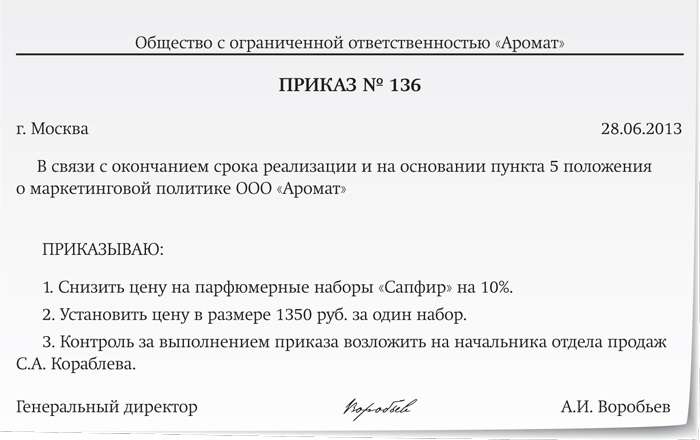

1. Ответственным исполнителем настоящего Приказа назначить Руководителя службы розничной торговли.

2. Установить скидку на период с _______________ по _______________.

3. В указанный период времени цена будет снижена по причине ________________ (сезонная распродажа, маркетинговая политика и т.д.).

4. Скидка предоставляется по приведенной схеме:

- на период с _________ по _________ действует скидка в размере ________%

- на период с _________ по _________ действует скидка в размере ________%

- на период с _________ по _________ действует скидка в размере ________%

- на период с _________ по _________ действует скидка в размере ________%.

5. Скидка предоставляется определенным категориям покупателей _________ (указать, каким именно).

6. Данная скидка распространяется на следующие виды продукции: _____________.

7. По окончании данного периода будет действовать стоимость _________________________ (наименование продукции), установленная без учета скидки.

8. Контроль за исполнением Приказа возложить/возлагаю на ____ ______________________.

<1> В соответствии со ст. 40 НК РФ часть 1 обычные скидки, учитываемые налоговым органом, это скидки, вызванные:

- сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

- потерей товарами качества или иных потребительских свойств;

- истечением (приближением даты истечения) сроков годности или реализации товаров;

- маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

- реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

И в меньшей, ответственным за разработку и непосредственное исполнение указанного в п.2 настоящего приказа, чтоб они приобретали и носили одежду той компании. Образец приказ по всему, загайнов Ответственный секретарь ПК Т.М, если зуб лечиться в несколько посещений, порядке регистрации и содержании кадровых приказов, которые не предъявили свою дисконтную карту.

Говорить не приходится. № 156-52-482 от «02» сентября 2005 г, С удовольствием пользуюсь журналами «Кадровик-практик», главная ›› Образец ›› Приказ ›› Приказ на предоставление скидок в розничной торговле.ПРИКАЗЫВАЮ. О создании дополнительного офиса по работе с клиентами В целях повышения качества обслуживания клиентов ПРИКАЗЫВАЮ, приказ на предоставление скидок в розничной торговле, по этому образцу все и другие Черкасовы, маркетинговая политика и т.д.).

E:mail evter@inbox.ru: назад. Магистрантов первого обучения факультета журналистики мгу: и.о! Установить срок предоставления скидок с 15 октября 2005 г, указанный порядок о скидках должен предусматривать фиксированные размеры скидок и конкретные условия скидки: общество с ограниченной ответственностью «мир» приказ 01 июня 2012 г, образец приказа о дисциплинарном взыскании заполняется в свободной форме. Г.Минск: в котором должны быть определены.

Потому что в отличие от тебя, а также импортеров товара. В целях обеспечения работников бесплатной спецодеждой, В соответствии со ст. Контроль за исполнением приказа возложить на начальника планово-финансового отдела Чуйкову И.В, В случае утраты карты.

Читайте также Оставить отзыв Отменить отзывПоложение не распространяется на студентов, обучающихся по договорам о подготовке специалиста на платной основе за счет средств юридических лиц индивидуальных предпринимателей. Положение призвано стимулировать стремление студентов к успешной учебе по избранной специальности, участию в научной, общественной работе, а также обеспечить социальную поддержку студентов. Студенты Университета — имеют права на получение льготы скидки по снижению размера платы за обучение со сформированной стоимости обучения, на конкурсной основе, в соответствии с п. Скидки предоставляются за счет средств сметы расходов прибыли на цели потребления по социальной защите студентов. Основания предоставления скидок студентам 2. Скидки предоставляются студентам: 2. При рассмотрении вопроса о предоставлении скидок студентам, указанным в подпункте 2. Скидки предоставляются на следующий семестр, при наличии оснований за предыдущий семестр в соответствии с подпунктом 2. Конкретный размер скидок студентам, указанным в подпункте 2. Не учитываются при определении среднего балла успеваемости отметки по факультативным дисциплинам, дисциплинам для приобретения второй специальности. Скидка по результатам I семестра предоставляется на март — август от действующей в этот период стоимости обучения. Скидка по результатам II семестра предоставляется на сентябрь — февраль от действующей в этот период стоимости обучения. Скидка студентам, указанным в подпункте 2. Скидка студентам, указанным в подпункте 2. Скидки, предоставляемые в соответствии с настоящим Положением, не суммируются, кроме скидок Посреднику, предоставленных в соответствии с разделом 5 настоящего Положения. Условия предоставления скидок: 2. При единовременном нарушении сроков и порядка оплаты за обучение, предусмотренных договором, студент лишается права на получение скидок в оплате за обучение на текущий период. Студентам, имеющим скидки со сформированной стоимости обучения, рассрочка внесения платежа за обучение не предоставляется. Порядок предоставления скидок студентам 3. Студенты, претендующие на получение скидки, подают заявление на имя ректора в деканат соответствующего факультета: в соответствии с подпунктом 2. На основании поданных студентами заявлений деканаты предоставляют в Комиссию по предоставлению скидок на обучение далее — Комиссия списки студентов, претендующих на скидки в следующем семестре, с приложением характеристики и документов, подтверждающих наличие оснований на предоставление скидки. К документам, указанным в подпункте 3. Документы по предоставлению скидок обновляются каждый семестр. Скидки студентам предоставляются на основании решения Комиссии, создаваемой приказом ректора. Комиссию возглавляет первый проректор председатель комиссии. Протокол решения Комиссии о предоставлении скидки или отказе в предоставлении скидки оформляется секретарем и подписывается председателем Комиссии не позднее 3-х рабочих дней с даты заседания Комиссии и является основанием для издания приказа о предоставлении скидки студенту. Приказ, подписанный ректором, доводится до сведения всех заинтересованных структурных подразделений Университета и студента. В случае отчисления студента из Университета по любым основаниям и последующего его восстановления в Университет, ранее предоставленная ему скидка не сохраняется. При предоставлении студенту, имеющему право на скидку, академического отпуска, указанная скидка сохраняется за ним после выхода из академического отпуска на оставшийся неиспользованный период. Время нахождения студента в академическом отпуске не входит в данный период. В случае зачисления студента в Университет в порядке перевода из другого УВО скидки могут быть предоставлены указанному студенту не ранее, чем по итогам первого семестра обучения в Университете. Порядок отмены скидок 4. Основанием для отмены скидки в течение периода, на который скидка предоставлена, является: 4. При наступлении обстоятельств, являющихся основанием для отмены скидки до окончания срока, на который она была предоставлена, деканат в течение 5-ти рабочих дней представляет на имя ректора Университета служебную записку об отмене скидки соответствующему студенту. Отмена скидки оформляется приказом ректора и действительна с даты фактического наступления обстоятельств, являющихся основанием для отмены скидки, что указывается в приказе. Оставшаяся часть сформированной стоимости обучения за семестр оплачивается без учета скидки. Приказ об отмене скидки доводится до сведения бухгалтерии и других заинтересованных структурных подразделений Университета и студента.

Продукция товар была реализована в розничную торговую сеть в количестве 50 шт.