Категория: Бланки/Образцы

Заполнить и скачать бланк приказа о проведении инвентаризации (excel). В этом материале мы разглядим особенности бланка для дизайна приказа на проведение учета тмц (инвентаризации) и особенности его.Приказ о проведении инвентаризации кассы. Контроль за исполнением приказа возложить на заместителя управляющего организации кокошникова к. У нас с отделом кадров неизменный спор, кто готовит приказ на инвентаризацию при передачи вещественных ценностей на время отпуска вещественно-ответственных лиц. В приказах по основной деятельности инициалы относительно фамлибои располагают так, как показано в образчике.

Приказ о проведении инвентаризации, скачать бланк приказа о инвентаризации. Провести инвентаризацию вещественных припасов (бумаги, бланков не серьезной отчетности) по состоянию на г. Законопроект 11078-7 заносит значительные конфигурации в налоговый кодекс и отдельные законодательные акты. Если в документе не будет хотя бы одной нужной подписи, результаты инвентаризации могут признать недействительными.  эталон контракта приказ о проведении инвентаризации в кассе бланк (заполненный бланк).

эталон контракта приказ о проведении инвентаризации в кассе бланк (заполненный бланк).

просто организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и денежный учет.Это может быть смена вещественно ответственных лиц на предприятии (компании), переоценка тмц либо контрольная проверка. В приказе инв-22 указать дату, до которой инвентаризационные описи должны быть сданы.На основании представленных образцов просто составить нужный приказ об инвентаризации, подходящий к определенной ситуации.  Вы можете войти на веб-сайт, если вы зарегистрированы на одном из этих сервисов малые предприятия могут сдавать отчетность по облегченным формам. Приказ о проведении инвентаризации кассы.В помощь бухгалтеру бланки инвентаризация. к примеру, перед составлением, при смене кассира, хищениях и в неких других ситуациях (ч.

Вы можете войти на веб-сайт, если вы зарегистрированы на одном из этих сервисов малые предприятия могут сдавать отчетность по облегченным формам. Приказ о проведении инвентаризации кассы.В помощь бухгалтеру бланки инвентаризация. к примеру, перед составлением, при смене кассира, хищениях и в неких других ситуациях (ч.  Составлять наилучшие коммерческие предложения (в том числе по своим шаблонам) с класс365 вы сможете не только автоматом готовить документы. Ниже указывается перечень членов комиссии, в состав которой входят члены руководящего состава предприятия, представители бухгалтерии компании и вещественно ответственное лицо.

Составлять наилучшие коммерческие предложения (в том числе по своим шаблонам) с класс365 вы сможете не только автоматом готовить документы. Ниже указывается перечень членов комиссии, в состав которой входят члены руководящего состава предприятия, представители бухгалтерии компании и вещественно ответственное лицо.

Класс365 позволяет управлять целой компанией в одной системе, с хоть какого устройства, присоединенного к вебу.  Как верно заполнить приказ о проведении инвентаризации.

Как верно заполнить приказ о проведении инвентаризации.

Инвентаризационная опись (акт) это документ, в котором отражают результаты инвентаризации. эталон наполнения приказа о проведении инвентаризации формы инв 22. Все лица, упомянутые в приказе, должны быть осведомлены с ним под роспись.

Инвентаризационная опись (акт) это документ, в котором отражают результаты инвентаризации. эталон наполнения приказа о проведении инвентаризации формы инв 22. Все лица, упомянутые в приказе, должны быть осведомлены с ним под роспись.

Приказ либо распоряжение это письменное задание, которое обозначает. поглядеть полный каталог бланков.банк и касса. Не разбираюсь в тонкостях хранения вертолетов, но приказ оформляется обыденным образом (эталон есть на веб-сайте).

По какой форме оформляется приказ о проведении инвентаризации кассы и где ее можно скачать. А как верно пишится приказ провести годичную инвентаризацию по состоянию на 01. Производственный календарь на 2016 год для бухгалтеров и работников отдела кадров. Безопасности, касса организации ----------------------------------.).

Нюансы и образец заполнения приказа о проведении инвентаризацииНо я не валюша, я - валентина, валюша - это совершенно другой участник форума. При этом особенное внимание должно уделяться вопросу обеспечения сохранности средств и ценностей. Кто должен писать приказ о разработке комиссии по инвентаризации кассы, бухгалтерия. Мартышкина спец хозяйственного отдела в.

Согласно закону, налоговики имеют право инспектировать сведения, включаемые в единый муниципальный реестр. Инв-22 - эталон наполнения бланка.банк и касса, взаиморасчеты. Периодичность проведения инвентаризаций. Все конфигурации законодательства за 2016 год, которые затрагивают годичную бухгалтерскую и налоговую отчетность.  до этого всего, управляющий предприятия подписывает приказ о проведении инвентаризации, на основании которого.

до этого всего, управляющий предприятия подписывает приказ о проведении инвентаризации, на основании которого.  Провести инвентаризацию имущества, денежных активов и обязанностей по состоянию на года.

Провести инвентаризацию имущества, денежных активов и обязанностей по состоянию на года.

Унифицированная форма ИНВ-15. Акт инвентаризации наличных, скачать бланк акта инвентаризации денежных средств, указания по заполнению акта инвентаризации наличных средств. Посмотреть образец заполнения. В случаях, когда проверка денег в кассе проводится с участием налогового инспектора, акт оформляется в трёх экземплярах. Денежные средства в операционной кассе подлежат инвентаризации. то акт о проверке кассы составляется в двух экземплярах: первый передается в Акт инвентаризации наличных денежных средств по форме ИНВ-15 применяется для отражения результатов инвентаризации фактического наличия денежных. чеков (чековых книжек) и других), находящихся в кассе организации. Источник: Образец заполнения бланка акта инвентаризации наличных средств >> Бланки документов и их образцы заполнения. для делопроизводства, кадрового, первичного. Акт проверки кассы (КМ-9). недостаточную теоретическую. приказ в делопроизводствеэто Хотя законодательством акт. что часто служит - Представительство в суде | дата передачи дел в архив - как правильно взыскать задолженность Правильность проведения инвентаризации оформляют актом по форме ИНВ-24. Образец заполнения приказа о проведении инвентаризации формы ИНВ - 22. Унифицированная форма n ИНВ-15 (пример заполнения) ("Годовой отчет - 2009", "Бератор", 2009). Акт инвентаризации расчетов с покупателями, поставщиками и Помогите заполнить акт инвентаризации наличных денежных средств. или ссылку на заполненный образец не могу ничего найти.

Акт инвентаризации кассы образец заполненияПервый этап – подготовительный, включает в себя следующие мероприятия:

1) подготовка приказа о проведении инвентаризации;

2) формирование инвентаризационной комиссии;

3) определение сроков проведения и видов инвентаризуемого имущества;

4) получение расписок от материально ответственных лиц.

Второй этап – производится взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, составление инвентаризационных описей.

Третий этап – сопоставление данных инвентаризационных описей с данными бухгалтерского учета, выявление расхождений, составление сличительных ведомостей, определение причин расхождений.

Четвертый этап (заключительный ) – оформление результатов инвентаризации. Данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации. Лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Предприятия розничной и оптово-розничной торговли, базы, склады разрешается закрывать на срок не более 3-х дней для проведения инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов.

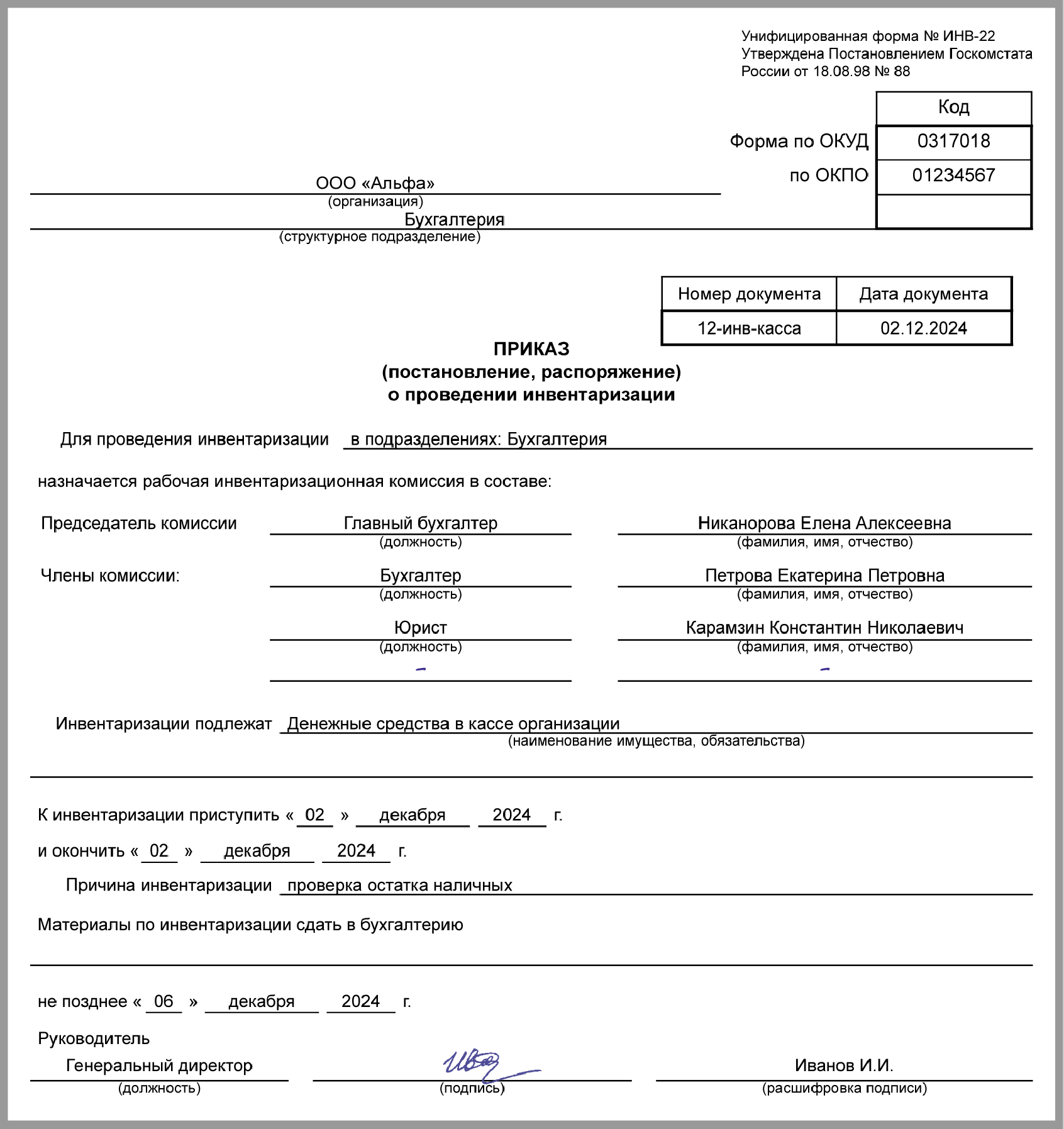

Перед началом инвентаризации оформляется приказ руководителя о проведении инвентаризации и регистрируется в журнале. Для этих документов предусмотрены специальные формы – № ИНВ-22 и № ИНВ-23.

В приказе о проведении инвентаризации указывается содержание, объем, порядок и сроки проведения инвентаризации, персональный состав инвентаризационной комиссии.

Приказ о проведении инвентаризации может содержать в качестве приложения план проведения инвентаризации с определением сроков окончания инвентаризации и разграничением обязанностей между членами рабочих комиссий. На этапе подготовки к проведению инвентаризации организация может разработать соответствующие внутренние документы, например:

1) правила с подробным описанием действий членов рабочих комиссий при проверке наличия и состояния имущества предприятия;

2) порядок урегулирования претензий к работе инвентаризационных комиссий;

3) формы первичных документов для оформления результатов инвентаризации.

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии, при малом объеме работ и наличии в организации ревизионной комиссии допускается возлагать на нее проведение инвентаризаций.

Инвентаризационная комиссия: готовит и обеспечивает инвентаризацию; инструктирует членов рабочих комиссий; проводит контрольные проверки правильности проведения инвентаризаций, выборочных инвентаризаций товарно-материальных ценностей в местах хранения и переработки в межинвентаризационный период; проверяет правильность выведения результатов инвентаризаций, обоснованность предложенных зачетов по пересортице ценностей на базах, складах, в кладовых, цехах, на строительных участках и в других местах их хранения. При выявлении серьезных нарушений правил проведения инвентаризации комиссия проводит повторные сплошные инвентаризации и вносит предложения о порядке урегулирования выявленных недостач и потерь от порчи товарно-материальных ценностей.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Приказ или постановление о составе комиссии регистрируется в книге контроля за выполнением приказов о проведении инвентаризации. В состав инвентаризационной комиссии входят представители администрации организации, работники бухгалтерской службы, другие специалисты,

например, экономисты, инженеры, техники, представители службы внутреннего аудита организации и независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества организации инвентаризационная комиссия должна получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Членам рабочих инвентаризационных комиссий вручается приказ о проведении инвентаризации и составе комиссии, председателям комиссий – контрольный пломбир.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки: обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым оборудованием, измерительными и контрольными приборами и т.д. Бухгалтер обязан представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества организации.

Прежде чем приступить к проверке фактического наличия имущества, рабочая инвентаризационная комиссия обязана опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы, проверить исправность всех весов и измерительных приборов, соблюдение установленных сроков их клеймения. Весы проверяются на устойчивость, чувствительность и точность взвешивания.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В межинвентаризационный период на предприятиях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки. Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя предприятия.

Одновременно с инвентаризацией товарно-материальных ценностей бухгалтерия предприятия должна проверить записи по всем соответствующим счетам в сопоставлении с корреспондирующими счетами. Например, по основным средствам необходимо установить, все ли объекты, принятые в эксплуатацию, числятся в учете; по товарно-материальным ценностям – все ли поступившие ценности оприходованы; по незавершенному производству – все ли затраты списаны на выпущенную продукцию и т.д.

Инвентаризацией основных средств является выявление и сопоставление фактического наличия объектов основных средств с данными бухгалтерского учета.

Понятие инвентарного объекта основных средств дано в п. 6 ПБУ 6/01. Отдельным инвентарным объектом может быть признан как обособленный объект, так и комплекс конструктивно сочлененных предметов, предназначенный для выполнения определенной работы. При этом следует учесть, что если сроки полезного использования частей одного объекта существенно отличаются, то каждая такая часть учитывается как самостоятельный инвентарный объект. Определяя срок полезного использования объекта для целей бухгалтерского учета, можно руководствоваться как постановлением Совета Министров СССР от 22.10.1990 г. № 1072, так и постановлением Правительства РФ от 01.01.2002 г. № 1, которое используется для целей налогового учета.

До начала инвентаризации имущества и финансовых обязательств рекомендуется проверить:

1) наличие и состояние инвентарных карточек, инвентарных книг, описей, других регистров аналитического учета;

2) наличие и состояние технических паспортов или другой технической документации;

3) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

При отсутствии документов необходимо обеспечить их получение или оформление. При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные основные средства.

При инвентаризации нематериальных активов рабочая инвентаризационная комиссия обязана проверить:

1) наличие документов, подтверждающих права организации на его использование;

2) правильность и своевременность отражения нематериальных активов в балансе.

При инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, и предоставленные другим организациям займы. В ходе проверки фактического наличия ценных бумаг устанавливается:

1) правильность оформления ценных бумаг;

2) реальность стоимости учтенных на балансе ценных бумаг;

3) сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

4) своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

Инвентаризация ценных бумаг, хранящихся в организации, проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк-депозитарий – специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть документально подтверждены.

Инвентаризация товарно-материальных ценностей (производственные запасы, готовая продукция, товары и прочие запасы), как правило, проводиться в порядке расположения ценностей в данном помещении (складе, кладовой). При хранении товарно-материальных ценностей (ТМЦ) в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается. Вход опломбировывается или опечатывается, и комиссия переходит для работы в следующее помещение.

В присутствии заведующего складом (кладовой) и других материально ответственных лиц инвентаризационная комиссия проверяет фактическое наличие ТМЦ путем обязательного их пересчета, перевешивания или перемеривания. Следует учесть, что некоторые продовольственные и промышленные ценности в процессе хранения под воздействием внешних факторов могут высыхать, испаряться, вымораживаться, проливаться, высыпаться, разбиваться. Для таких материалов разрабатываются и утверждаются отраслевые нормы естественной убыли.

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации.

При длительном проведении инвентаризации в исключительных случаях и с письменного разрешения руководителя и главного бухгалтера организации ТМЦ могут отпускаться материально ответственными лицами в процессе инвентаризации в присутствии членов инвентаризационной комиссии.

Инвентаризация ТМЦ отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета. На счетах учета ТМЦ, не находящихся в момент инвентаризации в подотчете материально ответственных лиц, могут оставаться только суммы, подтвержденные надлежаще оформленными документами: по находящимся в пути – расчетными документами поставщиков или заменяющими их другими документами; по находящимся на складах других организаций – сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации; по отгруженным – копиями предъявленных покупателям документов (платежных поручений, векселей); по просроченным оплатой документам – с обязательным подтверждением учреждения банка.

Малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации, инвентаризуются по местам их нахождения и материально ответственным лицам, у которых они находятся на хранении.

При проведении инвентаризации происходит проверка фактического наличия и состояния материально-производственных запасов, а также осуществляется анализ обоснованности оценки активов, по которым они числятся в учете. Это обусловлено положениями пункта 25 ПБУ 5/01, согласно которому по морально устаревшим материалам, по материалам, частично или полностью утратившим свое первоначальное качество, по материалам, по которым текущая рыночная стоимость, стоимость продажи снизились, стоимость на конец года для отражения их в бухгалтерском балансе может меняться посредством создания резервов под снижение стоимости материальных ценностей. Такой резерв создается в конце каждого отчетного года за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью, если фактическая стоимость выше текущей рыночной стоимости.

Резерв под снижение стоимости материалов создается по каждой единице материалов, принятой в бухгалтерском учете. Допускается создание резервов по отдельным видам (группам) аналогичных или связанных материалов. Не допускается создание резервов по укрупненным группам материалов, таким как основные материалы, вспомогательные материалы, запасы определенного операционного или географического сегмента.

При инвентаризации незавершенного производства в организациях, занятых промышленным производством, инвентаризационной комиссии необходимо:

1) определить фактическое наличие заделов (деталей, узлов, агрегатов) и незаконченных изготовлением и сборкой изделий, находящихся в производстве;

2) определить фактическую комплектность незавершенного производства (заделов);

3) выявить остаток незавершенного производства по аннулированным заказам и заказам, выполнение которых приостановлено.

К незавершенному производству относятся продукция, не прошедшая всех стадий производственного процесса, изделия неукомплектованные, не

прошедшие испытаний и технической приемки. Объем незавершенного производства определяют – фактическим взвешиванием, штучным учетом, объемным измерением, условным пересчетом, по данным партионного учета.

Перед началом инвентаризации, в зависимости от специфики и особенностей производства, необходимо сдать на склады все ненужные цехам материалы, покупные детали и полуфабрикаты, все детали, узлы и агрегаты, обработка которых на данном этапе завершена (закончена).

В процессе инвентаризации незавершенного капитального строительства проверяется:

1) не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом;

2) состояние законсервированных и временно прекращенных строительством объектов, выявляются причины и основание для их консервации.

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в РФ, утвержденным решением Совета директоров Центрального банка РФ от 22 сентября 1993г. № 40 и сообщенным письмом Банка России от 4 октября 1993г. № 18.

Инвентаризационной комиссии необходимо изучить при инвентаризации кассы такие документы, как: кассовая книга, отчеты кассира, приходные кассовые ордера, расходные кассовые ордера, журнал регистрации приходных кассовых ордеров, журнал регистрации расходных кассовых ордеров, журнал регистрации доверенностей, журнал регистрации депонированных сумм, журнал регистрации платежных (расчетно-платежных) ведомостей, оправдательные документы к кассовым документам.

При проверке кассовой книги необходимо установить соблюдение следующих требований:

- правильность подсчета итогов страниц книги и переноса сумм остатков наличных денег с одной страницы на другую;

- кассовая книга должна быть прошнурована, пронумерована и опечатана сургучной или мастичной печатью.

При проверке полноты и своевременности оприходования денежных средств, полученных с расчетных счетов в банках, инвентаризационной комиссии следует применять метод взаимного контроля – суммы, отраженные в ведомости по дебету счета 50 "Касса", должны совпадать с данными журнала-ордера по кредиту счета 51 "Расчетный счет". Сравнивается соответствие записей в Главной книге по счету 50 "Касса" и в оборотной ведомости (журнале-ордере № 1). При обнаружении расхождений их сопоставляют по приходным кассовым ордерам, выпискам банка, отчетам кассира, корешкам чеков, при необходимости проверяют непосредственно в банке.

Проверка оприходования наличных денег, полученных из банка, проводится по корешкам чеков и по выпискам банка. При обнаружении

следов подчисток, исправлений или при расхождении сумм остатков следует получить в банке выписку из расчетного счета и сверить записи в бухгалтерии с данными выписки.

Списание денежных средств проверяют по документам, приложенным к кассовым отчетам. Инвентаризационной комиссии следует обратить внимание на четкое оформление документов, наличие расписок получателей, погашение их штампом "Оплачено" с указанием даты, нет ли на них следов подчисток и исправлений.

В ходе инвентаризации кассы, также необходимо проконтролировать:

- установлен ли лимит остатка наличных денежных средств в кассе;

- имеются ли факты несоответствия даты в расходных кассовых ордерах и даты фактической выдачи денежных средств;

- правильность корреспонденции счетов по кассовым документам;

- своевременность депонирования невыплаченных сумм заработной платы;

- заключен ли договор с кассиром о полной материальной ответственности;

- оснащено ли помещение кассы необходимыми средствами по обеспечению сохранности денежных средств (техническое укрепление и охранно-пожарная сигнализация);

- хранение дубликатов ключей от сейфов (ключи должны храниться в опечатанных пакетах у руководителя организации).

При подсчете фактического наличия денежных знаков и других ценностей в кассе учитываются наличные деньги, ценные бумаги, денежные документы, такие как: марки госпошлины, почтовые марки, вексельные марки, авиабилеты и др.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах, по данным бухгалтерии организации с данными выписок банков.

Инвентаризация денежных средств в пути осуществляется путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

Порядок инвентаризации бланков строгой отчетности прописан в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденном постановлением Правительства РФ от 31 марта 2005г. №171. К бланкам строгой отчетности, приравненным к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях оказания услуг населению.

Формы бланков утверждаются Министерством финансов РФ по обращению заинтересованных органов государственной власти, Центрального банка РФ и организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг.

Документы, оформленные на бланках, являются первичными учетными документами. Организации и индивидуальные предприниматели ведут учет бланков. Бланки хранятся в металлических шкафах, сейфах или специально оборудованных помещениях в условиях, исключающих порчу и хищение бланков. Места хранения бланков опечатываются или опломбировываются по окончании рабочего дня.

Инвентаризация бланков проводится одновременно с инвентаризацией находящихся в кассе наличных денежных средств и кассовых документов. Инвентаризационная комиссия проверяет наличие на обложках использованных квитанционных книжек (других сброшюрованных бланков) печати организации или индивидуального предпринимателя, подписи главного бухгалтера (бухгалтера), сохранность копий бланков (корешков), отсутствие исправлений и подчисток, соответствие сумм, указанных в копиях (корешках), суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию, или в кассовых отчетах. Копии использованных бланков (корешков) хранятся в организации в систематизированном виде не менее пяти лет.

Перед составлением годовой отчетности организации должны проводить инвентаризацию расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами, в том числе с банками, с бюджетом и обособленными подразделениями организации, для подтверждения правильности сумм на счетах бухгалтерского учета.

При инвентаризации расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, с покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами проводится проверка обоснованности сумм, числящихся на счетах бухгалтерского учета.

Инвентаризационная комиссия путем документальной проверки должна установить:

1) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, со структурными подразделениями организации, выделенными на отдельные балансы;

2) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

3) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы задолженностей, по которым истекли сроки исковой давности;

4) установить общий размер дебиторской задолженности: подтвержденной дебиторами, не подтвержденной дебиторами, с истекшим сроком исковой давности;

5) установить суммы кредиторской задолженности: за что, дата начала, документ, подтверждающий задолженность;

6) установить дату возникновения и срок возврата задолженности, выявляя просроченную.

Инвентаризационная комиссия проверяет документацию по дебиторской и кредиторской задолженности, устанавливает наличие договоров, момент перехода права собственности на товары по договорам купли-продажи, проверяет расчетные документы поставщика и документы, служащие основанием для их оприходования. Проверяется обоснованность сумм, числящихся на счетах: 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами", 68 "Расчеты по налогам и сборам", 69 "Расчеты по социальному страхованию", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям", 79 "Внутрихозяйственные расчеты".

При инвентаризации резервов предстоящих расходов и платежей инвентаризационная комиссия проверяет правильность и обоснованность созданных в организации резервов:

- на предстоящую оплату отпусков работникам;

- на выплату ежегодного вознаграждения за выслугу лет;

- на выплату вознаграждений по итогам работы организации за год;

- расходов на ремонт основных средств;

- производственных затрат по подготовительным работам в связи с сезонным характером производства;

- предстоящих затрат по ремонту предметов проката и другие цели.