Категория: Бланки/Образцы

Услуги — вид деятельности, не имеющей материального выражения, результаты которой реализуются и потребляются в процессе хоздеятельности предприятия (п. 5 ст. 38 НК РФ).

Услуги существуют в большом многообразии, в частности:

В бухгалтерском учете все услуги включаются в состав затрат на основании первичных учетных документов.

Основными первичными документами, подтверждающими факт исполнения услуг, являются:

ВАЖНО! Минфин считает, что если договором не предусмотрен пункт о составлении акта, то формировать его нужно только в случаях, предусмотренных законодательством (письмо от 13.11.2009 № 03-03-06/1/750). Гражданский кодекс обязывает составлять акт, подтверждающий приемку работ, только в случае строительного подряда (ст. 720 ГК РФ).

Порядок заключения и условия договора оказания услуг регламентированы гл. 37–41, 47–49, 51, 52 ГК РФ. Основными действующими лицами в договоре выступают исполнитель и заказчик услуг. Рассмотрим порядок бухучета у каждого из них.

Учет услуг у исполнителяБухучет у исполнителя напрямую зависит от вида деятельности и режима налогообложения. Чаще всего компании-исполнители услуг с целью снижения налоговой нагрузки выбирают спецрежимы: ЕНВД или УСН. Наряду с ними может применяться и ОСНО.

Выручка от оказанных услуг является доходом от обычных видов деятельности. Порядок ее учета регламентируется п. 5 ПБУ 9/99.

Проводки у исполнителя при реализации услуг будут следующими:

Бухгалтерский учет затрат у компаний, занимающихся оказанием услуг, имеет свою специфику, поскольку зависит от конкретного вида деятельности. Если компания занимается оказанием услуг, не требующих материальных вложений (например, информационных, аудиторских или им подобных), то все затраты собираются в дебет счета 20 «Производственные расходы» (п. 5 ПБУ 10/99).

Рассмотрим, например, услуги обучения. Основные затраты — оплата труда сотрудников, начисление налогов и взносов, амортизация и проч. То есть для оказания данных услуг организация не затрачивает материальных ценностей на производство каких-либо объектов. По итогам месяца ее издержки списываются в себестоимость продаж проводкой Дт 90.2 Кт 20.

Если же фирма оказывает услуги и при этом производит какие-то материальные ценности, то учет затрат организовывается с использованием счетов 20 «Производственные расходы», 26 «Общехозяйственные расходы» для учета управленческих издержек, а по мере надобности задействуется и 25-й счет «Общепроизводственные расходы». Произведенные объекты учитываются на счете 43 «Готовая продукция».

ООО «Модерн» оказывает услуги наружной рекламы. ООО «Ассорти» заказало баннер на магазин. Сумма по договору составила 38 335 руб. (в т.ч. НДС 5 847,71 руб.).

Проводки в учете ООО «Модерн»:

На изготовление баннера было затрачено материалов на сумму 17 342 руб. (без учета НДС). Оплата труда работников составила 8 500 руб. взносы с ФОТ — 2 805 руб.

Согласно учетной политике, ООО «Модерн» ведет учет готовой продукции по фактической себестоимости.

Услуги являются расходами предприятия-заказчика и чаще всего относятся на затратные счета 20 (23, 25, 26, 44).

Бухгалтер ООО «Ассорти» сделает в учете следующие проводки:

Однако некоторые услуги могут увеличивать стоимость покупных товаров или основных средств (п. 6 ПБУ 5/01, п. 8 ПБУ /01), например транспортные или информационные. В таком случае их отражение осуществляется следующим образом:

Порядок формирования стоимости ОС и ТМЦ см. в статьях:

Первичные документы по учету услугВ налоговом учете услуги также включаются в состав затрат и уменьшают налогооблагаемую прибыль при условии экономической обоснованности и наличии первичных учетных документов (ст. 252 НК РФ). Исключением являются нормируемые расходы, когда в базу при подсчете прибыли включается лишь часть затрат по норме, указанной в налоговом законодательстве.

Как уже было отмечено выше, чаще всего для подтверждения факта оказания услуги составляется акт выполненных работ. Форма акта не содержится в альбоме унифицированных форм (за исключением формы КС-2), разрабатывается и согласовывается сторонами договора самостоятельно, с учетом условий каждой конкретной сделки. При этом бланк должен содержать обязательные реквизиты, перечисленные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

Факт оказания услуг в строительстве подтверждает акт по форме КС-2.

При оказании транспортных услуг компанией-перевозчиком помимо акта выполненных работ обязательно должны быть транспортные документы. К таким документам, в частности, относятся транспортные накладные.

ВАЖНО! С 2013 года унифицированные формы не являются обязательными к использованию, организации вправе разрабатывать их самостоятельно.

Бухгалтерский учет услуг основывается на стандартах ведения бухучета. Методология учета специфична и зависит от конкретного вида деятельности компании-исполнителя. Выручка от оказания услуг учитывается в составе доходов по обычным видам деятельности. Расходы фиксируются как издержки от обычных видов работ на счетах учета затрат. При производстве материальных ценностей, необходимых для выполнения услуг, используется счет учета выпуска готовой продукции 43.

Для заказчика стоимость услуг признается расходом и относится либо на счета учета затрат, либо на увеличение покупной стоимости активов, для которых данные услуги являются сопутствующими.

Аким Кузьмин (Москва)

Аким Кузьмин (Москва)Ариана Полякова

Подумайте о услугах, для начала! Как пример: Оказание бух. услуг; Помощь в оформлении документов; И т.д. Можно поставками заняться, к примеру канцтоваров для юр. лиц, но придется побеготь или на телефоне посидеть основательно, для.

Павел Степанов

трусиками у метро торговать. Все по своему образованию и остроты необходимости финансов. Чем то жертвовать или квартиру сдать или сиделкой у больных или ходить уборщиком квартир. дворов. уход за растениями, доставки чего то. или.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Лариса Герасимова (Мск)

Лариса Герасимова (Мск)Ариана Полякова

От уплаты госпошлины освобождаются: 1. физические лица - Герои Советского Союза, Герои Российской Федерации и полные кавалеры ордена Славы - по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, в Конституционном Суде.

Павел Степанов

Никаких по моему. 50 процентов по всем видам нотариальных действий (НК РФ) Никаких. Есть понятие тех. работа. Нотариус возьмет свое. Не нравится - не обращайтесь. тех работы достигают не меренных цифр в денежном эквиваленте

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Шура Зыков (Москва)

Шура Зыков (Москва)Ариана Полякова

Тебе тут правило посоветовали, почему бы просто не воспользоваться яндексом. открыть яндекс и написать всего лишь "срочно заказать кадастровый паспорт Москва" ну или "ускорение получения кадастрового паспорта за день? " вон, смотри.

Павел Степанов

Нереально - даже не видитесь на предложения А не проще в яндекс написать "срочное получение кадастрового паспорта" или ускорение получения кадастрового паспорта? Что такое кадастровый паспорт на квартиру? Если вам никогда не приходилось.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Амелия Попова (Мск)

Амелия Попова (Мск)Ариана Полякова

Вы попались на давно всем известный лохотрон под названием "информационное агентство"(не путайте с действительно законно и честно работающим риэлторским агентством). Нет у таких никаких квартир и никогда не было, а на телефонах, которые.

Павел Степанов

договор оказания услуг прочтите Риэлторские услуги надо оплачивать после заключения договора найма а не до. Все остальное лохотрон. Договор подписывали когда деньги отдавали или так отдали? Если подписывали, то открывайте и читайте.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Клавдия Боброва (Москва)

Клавдия Боброва (Москва)Ариана Полякова

Банк- не страховая компания, следовательно, не имеет право заключать с Вами договор страхования. Оператор банка, конечно, может подрабатывать страховым агентом и "впаривать" Вам договор страхования. Это- для претензионного иска.

Павел Степанов

не советую брать кредит. Не брать кредит. Вот так себя и вести. Хочешь в рабство? Бери. Оператор банка является работником банка. А работники всегда действуют от имени работодателя, так что судиться будете как раз с банком, в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Акт об оказании услуг физическому лицу

г. Москва «___» ________ 201_ года.

Общество с ограниченной ответственностью «__________________», именуемое в дальнейшем «Исполнитель», в лице Заместителя Генерального директора по коммерческим вопросам _____________________, действующего на основании Доверенности б/н от _______________ г. с одной стороны, и_____________________________, __________ года рождения, ИНН – __________, паспорт ________________, выданный _________г. ОВД _____________, проживающий по адресу: _________________________________именуемый в дальнейшем «Заказчик», с другой стороны, именуемые вместе – Стороны, составили настоящий акт о следующем:

Акт об оказании услуг физическим лицом, промежуточный

г. Москва «___» ________ 201_ года.

Общество с ограниченной ответственностью «__________________», именуемое в дальнейшем «Исполнитель», в лице Генерального директора _____________________, действующего на основании Устава, с одной стороны, и_____________________________, паспорт ________________, выданный _________г. __________________________________, зарегистрированный по адресу: _________________________________именуемый в дальнейшем «Заказчик», с другой стороны, именуемые вместе – Стороны, составили настоящий акт о следующем:

возмездного оказания услугмежду Фирмой и Исполнителем. В соответствии с данным договором за указанный период Исполнитель

оказывал следующие услуги:

Работа, проделанная Исполнителем по выполнению Договора N ________

от "__" __________ ____ г. отвечает требованиям, предъявляемым

Договором, выполнена в оговоренные сроки и надлежащим образом. Претензий со стороны Фирмы к Исполнителю не имеется. Согласно договору стоимость услуг, оказанных за данный период,

составляет ______ (___________________________________) рублей __ коп.

По настоящему Акту причитается к получению ______

(________________________________________) рублей __ коп.

Краткая характеристика договора:

Договором предусмотрено, что исполнитель обязуется по заданию Заказчика оказывать комплекс услуг, связанных с ведением бухгалтерского учета, составлением и предоставлением бухгалтерской и налоговой отчетности в налоговый орган и другие органы согласно законодательству Российской Федерации.

Перечень передаваемых Заказчиком Исполнителю функций по ведению бухгалтерского учета оформляется дополнительным соглашением.

Приемка выполненных Исполнителем услуг производится ежемесячно путем подписания сторонами Акта приемки оказанных (выполненных) услуг.

К договору прилагается образец Акта приемки оказанных (выполненных) услуг.

от 01.04.2008 N 20-12/030773 А вот виды услуг и случаи, когда для признания в налоговом учете расходов заказчика и доходов исполнителя об оказанных услугах акт обязателен:

Вид услуг Обязательность акта в налоговых целях Услуги производственного характера (независимо от условий договора), учитываемые в составе материальных расходов на дату подписания акта (п. 1 ст. 252, пп. 6 п. 1 ст. 254, абз. 3 п. 2 ст. 272 НК РФ) Обязателен Любые услуги (независимо от того, в составе каких расходов они учтены в налоговом учете), если законодательством и (или) договором об оказании услуг предусмотрено оформление акта об оказанных услугах (п.

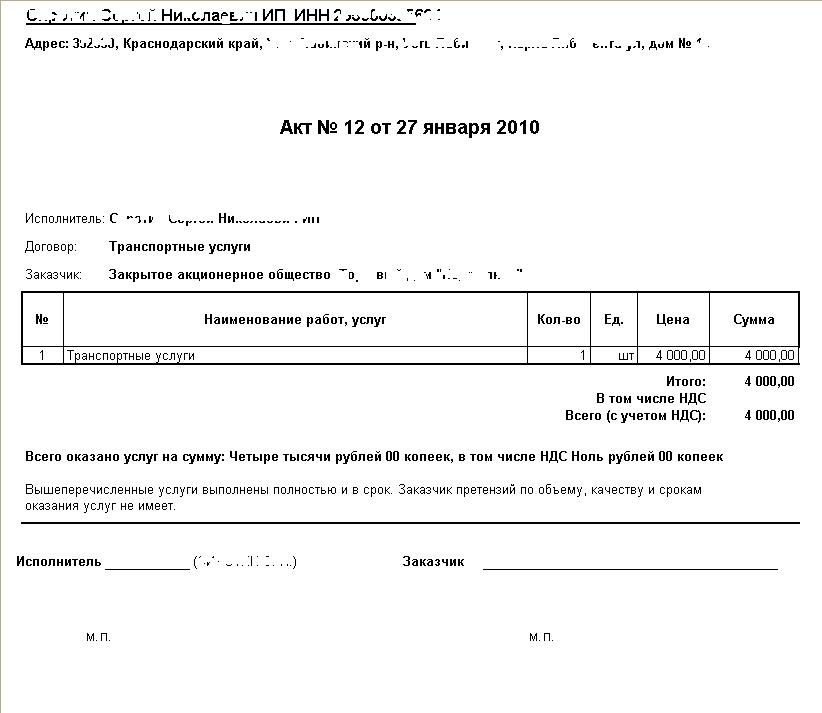

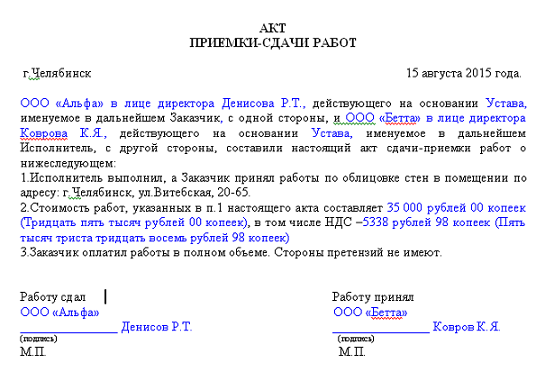

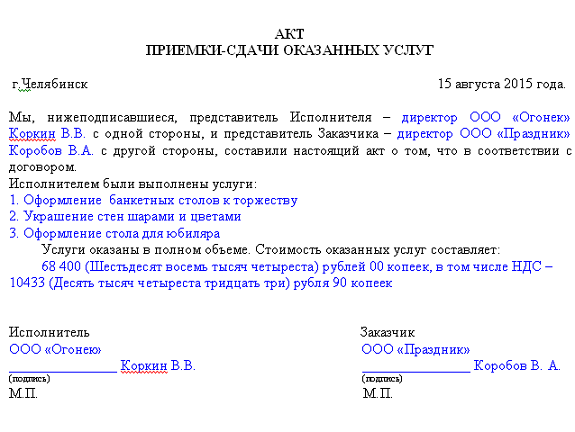

Акт оказания услуг – представляет собой двусторонний документ, который отражает фактическое оказание услуг (согласованных договором), стоимость данных услуг и сроки их выполнения. Составляется в двух юридически равных экземплярах, по одному экземпляру для обеих сторон - заказчика услуг и исполнителя. Отличительной особенностью услуги от работы, является то, что результат оказания услуг нематериален, исполнителю нечего передавать заказчику, поэтому составляется акт оказания услуг. Форма бланка строго не утверждена. Однако реквизиты документа регламентируются Законом «О бухгалтерском учете».

Особенности договора на выполнение работ (услуг) с физическим лицом

Из статьи Вы узнаете:

Приобретение работ или услуг у сторонних организаций (ИП) – обычное явление, без которого сложно представить деятельность любого хозяйствующего субъекта. Однако в качестве исполнителя работ (услуг) может выступать не только другая организация (ИП), но и физическое лицо. Например, весьма распространены услуги физических лиц по созданию корпоративного сайта, по перевозке имущества, по организации и проведению различных корпоративных мероприятий (тренингов, семинаров, праздников) и т.д.

При этом Исполнитель обязан

уведомить Заказчика о предстоящем изменении стоимости услуг не менее чем за 30

дней до их изменения. В случае согласия Заказчика с предлагаемыми Исполнителем

изменениями стоимости услуг, с Заказчиком подписывается дополнительное

соглашение к Договору, в котором отражаются изменения стоимости услуг. В случае

несогласия с подписанием дополнительного соглашения, Исполнитель вправе в

одностороннем порядке расторгнуть Договор без каких-либо штрафных санкций со

В случае задержки представления первичных

документов Исполнителю более чем на 5 (пять) рабочих дней после даты,

утвержденной Графиком документооборота, стоимость бухгалтерского обслуживания

за текущий месяц увеличивается на 20%.

Договор на оказание бухгалтерских услуг

Нормативные акты: Договор на оказание бухгалтерских услуг

Статьи, комментарии, ответы на вопросы: Договор на оказание бухгалтерских услуг

Формы документов: Договор на оказание бухгалтерских услуг

Если компании оказали услуги производственного характера, акт необходим. Без него расходы подтвердить не удастся. Это прямо следует из пункта 2 статьи 272 Налогового кодекса РФ. Но даже если речь идет об устной консультации или услугах по взысканию долгов с контрагентов, одного договора будет недостаточно. И в этом случае, чтобы избежать претензий со стороны инспекторов, необходимо обзавестись актом по оказанным услугам (письмо Минфина России от 30 июля 2009 г. № 03-03-06/1/503).

Исключение составляют случаи, когда исполнитель оказывает услуги связи или предоставляет имущество в аренду или лизинг. В подобных ситуациях ревизоры довольствуются договором, графиком платежей и актом приемки-передачи имущества (для аренды и лизинга), счетом, а также документом, подтверждающим оплату услуг (письма Минфина России от 13 ноября 2009 г. № 03-03-06/1/750. от 6 октября 2008 г. № 03-03-06/1/559).

Акт об оказании услуг составляют в произвольной форме. Как правило, этим занимаются сотрудники компании-исполнителя. Однако поскольку именно бухгалтерия заказчика заинтересована в качественном документе, имеет смысл либо принять участие в его подготовке, либо предложить контрагенту внести в него необходимые уточнения и дополнения.

В первую очередь, акт должен содержать сведения, поименованные в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Это наименование и дата составления документа, название компании-исполнителя, содержание хозяйственной операции, ее измерители в натуральном и денежном выражении, должности и подписи ответственных лиц. В двустороннем акте, который подписывает как исполнитель, так и заказчик, указывают реквизиты обеих сторон.

Если услуги оказывает гражданин, обязательные реквизиты акта дополняют сведениями о месте его постоянного (временного) проживания и о документе, удостоверяющем личность (наименование документа, его серия и номер, кем выдан, дата выдачи). Если исполнитель – индивидуальный предприниматель, в акте нужно указать сведения о документе, подтверждающем его государственную регистрацию.

Рассмотрим типичные ошибки при составлении акта, из-за которых у заказчика могут возникнуть проблемы в налоговом учете.

Некорректно указана дата составления документа

Стоимость услуг, оказанных сторонними организациями, заказчик списывает в расходы по состоянию на день, которым датируется акт либо на последний день отчетного (налогового) периода. Соответствующее правило установлено в пункте 2 и подпункте 3 пункта 7 статьи 272 Налогового кодекса РФ. Надо избегать ситуаций, когда акт по услугам, оказанным в одном отчетном периоде, подписан только в следующем (например, за декабрь – в январе). Для этого лучше датировать документ последним днем месяца независимо от того, когда были приняты работы.

Не четко расписано содержание хозяйственной операции, затраты на которую подтверждает акт

В зависимости от того, насколько подробно исполнитель опишет выполненные действия или результат услуги, заказчику будет легче доказать связь произведенных расходов с хозяйственной деятельностью. Услуги, указанные в акте, должны соответствовать целям и задачам, поставленным в договоре. Лучше избегать общих формулировок типа «услуги» и т. п.

Ведь инспекторы убеждены: если из документов не следует, какие именно услуги оказал компании исполнитель, договор считается незаключенным, а расходы необоснованными. Доказать чиновникам обратное в досудебном порядке вряд ли удастся.

Арбитражная практика по данному вопросу противоречива и только подтверждает вывод о том, что детализацией услуг в акте лучше не пренебрегать. Некоторые судьи признают, что ни налоговое, ни бухгалтерское законодательство не требует расшифровывать в акте оказанные услуги (постановление ФАС Московского округа от 25 августа 2009 г. № КА-А40/7983-09). Но встречаются дела, решенные в пользу инспекторов – постановление ФАС Уральского округа от 17 августа 2009 г. № Ф09-5843/09-С2. Поэтому, даже если действия исполнителя подробно описаны в договоре или отчете, их нужно кратко продублировать в акте. Тем более, отчет о проделанной работе исполнитель составляет, если соответствующая обязанность предусмотрена договором. Первичным документом отчет не является.

И обратите внимание: из содержания бумаг должно следовать, за какой период или в какие сроки оказана услуга (постановление ФАС Московского округа от 2 апреля 2008 г. № КА-А40/2402-08).

Не указаны измерители хозяйственной операции

Исполнители нередко проставляют в акте только итоговую стоимость услуг. Якобы услуги не имеют материального выражения, а следовательно, единиц измерения. Но инспекторов этот аргумент может не убедить, о чем свидетельствует сложившаяся арбитражная практика. Судьи неоднократно подтвердили, что в актах на оказанные услуги проставлять измерители вовсе необязательно (постановление ФАС Северо-Западного округа от 29 апреля 2009 г. № А52-4324/2008). Но чтобы избежать судебных разбирательств, к мнению чиновников все же стоит прислушаться.

У исполнителей должны быть прейскуранты, в которых стоимость услуг зависит от каких-то физических показателей. Например, стоимость часовой или разовой консультации определенного специалиста. И если в акте будет указана цена и объем услуг, а не только их стоимость, легче подтвердить, что цена соответствует рыночному уровню, то есть доказать экономическую обоснованность. В акте нужно указать ставку и сумму НДС (если исполнитель является плательщиком этого налога), размер аванса, засчитанного при получении услуги, и сумму, подлежащую оплате.

Не указаны должности и личные подписи ответственных лиц

Чтобы проверяющие не усомнились, что акт подписали уполномоченные сотрудники компании, и на этом основании не сняли расходы, указать должности нужно в обязательном порядке. Кроме того, сотрудники, подписывающие акт, должны расшифровать свои личные подписи.

Оказание услуги признается реализацией, с которой следует начислить НДС к уплате. Не нужно считать НДС по тем видам услуг, которые включены в пункты 2 и 3 149 статьи НК РФ, так как они освобождены от этой обязанности.

В данной процедуре участвуют две стороны – заказчик и исполнитель, между которыми должен быть заключен договор о возмездном оказании услуг. Отчитывается исполнитель перед заказчиком посредством предоставления акт сдачи-приемки оказанных услуг. Если услуга предусматривает начисление НДС, то выставляется для заказчика счет-фактура.

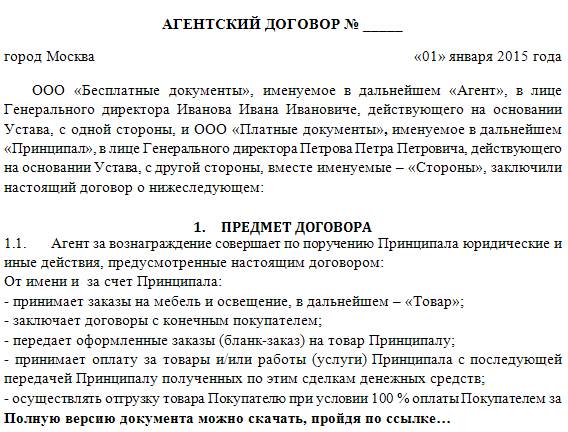

Договор возмездного оказания услуг

Данное соглашение носит двусторонний характер и содержит особенности предоставления определенной услуги:

Договор заключается между заказчиком и исполнителем, реквизиты которых включаются в соглашение. Реквизиты должны включать в том числе и платежные данные.

Ниже вы можете скачать образцы договора возмездного оказания различных видов услуг:

НДС по услугам у исполнителяЕсли оказываемая исполнителем услуга не освобождена от налогообложения НДС, то следует в момент подписания заказчиком акта сдачи-приемки начислить к уплате налог (проводка Д90.03 К68.НДС). Далее в течение пяти дней следует составить счет-фактуру и передать ее заказчику.

Такой порядок предусмотрен в том случае, если услуга носит разовый характер.

Если же она оказывается постоянно на протяжении длительного промежутка времени, то обязанность по начислению НДС к уплате возникает в конце каждого налогового периода по НДС, то есть в конце каждого квартала. В этом случае счет-фактура передается заказчику не позднее пяти дней с конца квартала.

Если закупаются материалы или оборудования исполнителем для оказания услуги, облагаемой НДС, то налог при принятым ценностям можно направить к возмещению в день получения счета-фактуры (если эти ценности приняты к учету).

Проводки по учету НДС по услугам у исполнителя:

При получении аванса от заказчика возникает обязанность по начислению НДС с полученной денежной суммы. Такая обязанность должна быть исполнена в день поступления средств, так как услуга еще не реализована, то проводка по начислению налога имеет вид Д76.Аванс К68.НДС.

Когда услуга будет оказана и подпишется акт, исполнитель направить НДС с аванса к вычету проводкой Д68.НДС К76.Аванс, и начислит НДС к уплате по подписанному акту проводкой Д90.03 К68.НДС.

НДС по услугам у заказчикаПодписав договор об оказании услуги с исполнителем, заказчику остается ожидать, когда исполнитель отчитается о проделанной работе посредством предоставления акта сдачи-приемки. В этот момент заказчик либо принимает услугу, подписывая акт, либо не принимает ее, если не устраивает качество ее оказания.

Если акт подписан, то не позднее 5-ти дней исполнитель предоставит счет-фактуру, только получив этот бланк, заказчик может направить к возмещению НДС по услугам проводками Д19 К60 и Д68.НДС К19.

Если по договору заказчик заранее оплачивает стоимость услуги, то исполнитель должен выделить из суммы НДС и выставить на ее величину счет-фактуру в 5-тидневный срок с момент получения денег.

Заказчик, получив счет-фактуру, направляет к вычету указанную в нем сумму НДС.

После оказания услуги и подписания акта, исполнитель еще раз выставляет счет-фактуру, на основании этих документов заказчик может восстановить ранее возмещенные налог и начислить его у к уплате заново уже по новому счету-фактуре.

Акт сдачи-приемки услугБланк акта приемки-сдачи оказанных услуг является приложением к договору возмездного оказания услуг.

Данный документ формируется в двух экземплярах, каждый из которых должен включать следующие сведения:

Акт сдачи-приемки услуг образец – скачать .