Категория: Бланки/Образцы

Подскажите пожалуйста необходимо ли в счетах на оплату указывать слово предоплата иди доплата, если по договору 30% предоплата за товар? Нам сделали замечание при проверке, указав на то, что в счете как и в договоре должно быть написано предоплата -30% и после получения товара и соответственно накладной должен быть выставлен счет на доплату, и к платежному поручению должен прилагаться документ основание - т.е, счет и договор.

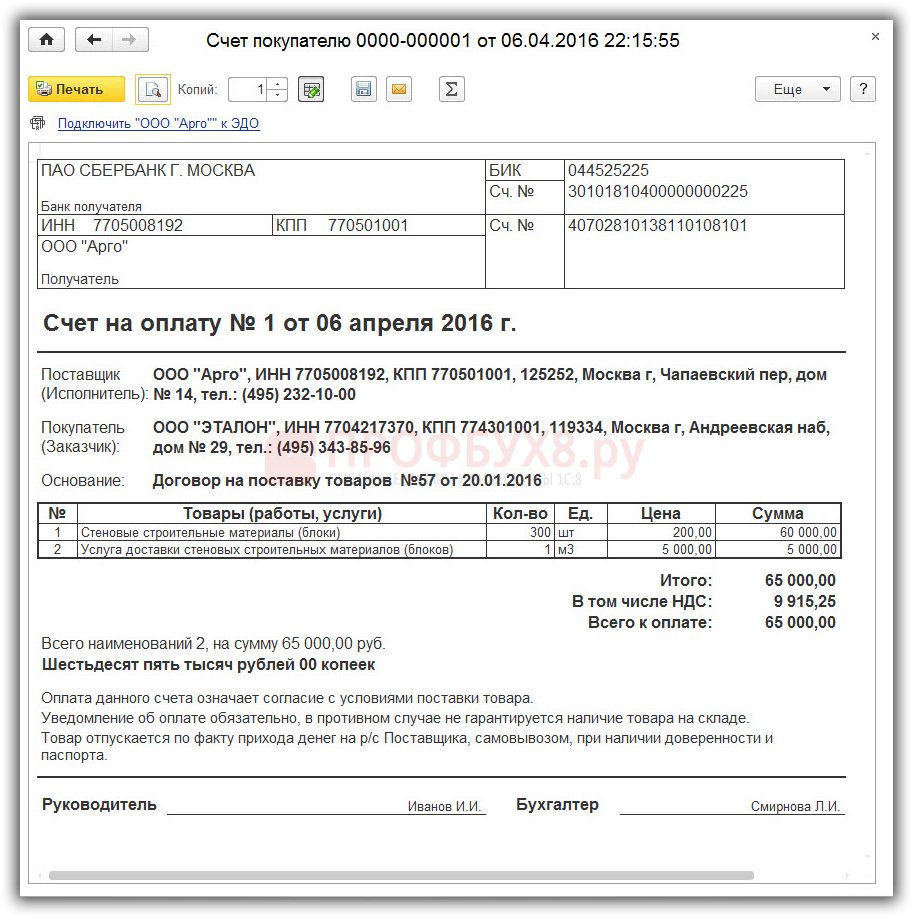

Счет на оплату не является первичным бухгалтерским документом. Обязанность выставлять такой счет не прописана ни в одном документе, унифицированной формы, а так же порядка его составления так же не предусмотрено законодательством.

Счет выставляется, если он предусмотрен в контракте. Он должен содержать обязательные реквизиты, в том числе содержание хозяйственной операции. Иных требований законодательством нет.

Оправдательные документы (договоры, счета, счета-фактуры и т. д.) подшивать в папку, сформированную к журналу операций с безналичными денежными средствами (ф. 0504071), не нужно. Оправдательные документы подшиваются к журналу операций расчетов с поставщиками и подрядчиками.

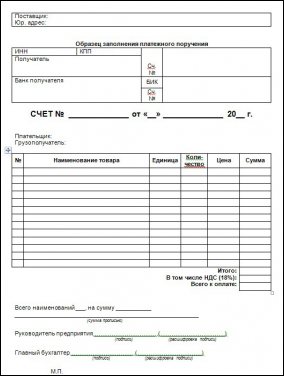

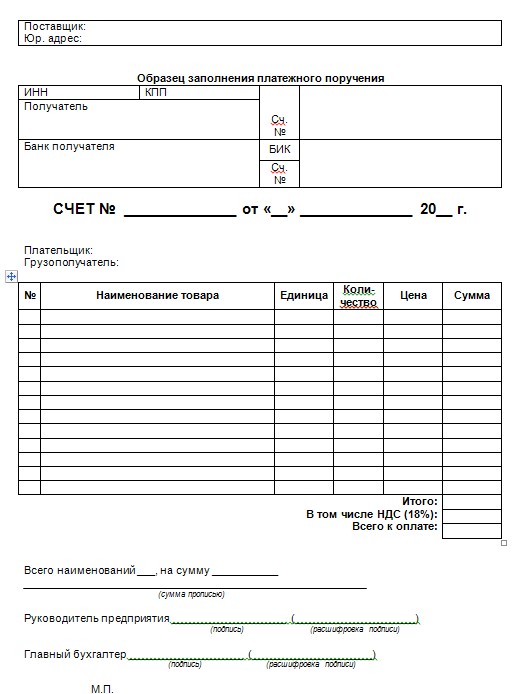

Корпоративный клиент турфирмы производит оплату тура. При этом ему выставляется счет. Какую форму он должен иметь?

Счет не является обязательным документом, но, если он оговорен контрактом, его следует выписать. Унифицированного бланка счета нет, поэтому составить его можно произвольно*. При этом не забудьте, что существуют обязательные реквизиты первичной документации: указание наименования документа («Счет»), дата составления, наименование турфирмы, содержание операции, измерители в натуральном и денежном выражении, наименования и должности ответственных лиц, их подписи ( п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» ).

ЖУРНАЛ «УЧЕТ В ТУРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ», № 10, ОКТЯБРЬ 2009

2.Ситуация:Что делать, если для первичного документа нет унифицированной формы

Первичные учетные документы, формы которых не унифицированы, разработайте самостоятельно и утвердите в учетной политике. При этом такие формы должны содержать все обязательные реквизиты, а именно:*

Такой порядок приведен в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункте 7 Инструкции к Единому плану счетов № 157н, разделах III. IV Порядка, утвержденного приказом Казначейства России от 30 ноября 2012 г. № 19н .

Это правило относится в том числе и к оформлению актов выполненных работ (оказанных услуг). То есть форму актов учреждение вправе утвердить самостоятельно с указанием всех необходимых реквизитов. Такие разъяснения приведены в письме Минфина России от 9 апреля 2014 г. № 02-06-10/16186 .

3.Ситуация:Нужно ли в папку (дело), сформированную к журналу операций с безналичными денежными средствами (ф. 0504071), подшивать оправдательные документы: договоры, счета, счета-фактуры, акты, накладные и т. д.

Журнал операций с безналичными денежными средствами (ф. 0504071 ) составляется на базе первичных, сводных учетных документов, которые служат основанием для поступления или списания средств с лицевого счета учреждения. Такими документами являются выписки с лицевого счета в бумажном и (или) электронном виде с приложенными копиями платежных документов. Этот вывод следует из Методических указаний. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н. и пункта 159 Порядка, утвержденного приказом Казначейства России от 29 декабря 2012 г. № 24н .

Таким образом, оправдательные документы (договоры, счета, счета-фактуры и т. д.) подшивать в папку, сформированную к журналу операций с безналичными денежными средствами (ф. 0504071 ), не нужно*. К ней подшивайте выписки с лицевого счета вместе с платежными документами, служащими основанием для отражения операций на лицевом счете. Такой вывод следует из пункта 11 Инструкции к Единому плану счетов № 157н.

Операции расчетов с поставщиками и подрядчиками отражаются в журнале операций расчетов с поставщиками и подрядчиками* (ф. 0504071 ). Поэтому оправдательные документы, такие как договоры, счета, счета-фактуры, акты, накладные и т. п. следует подшить к папке, сформированной к этому журналу. Такой вывод следует из положенийМетодических указаний. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н. и письма Минфина России от 6 мая 2011 г. № 02-06-10/1910 .

Нововведения, касающиеся НДС с авансовых платежей, породили у бухгалтеров массу вопросов. Естественно, большая их часть связана со счетами-фактурами, оформляемыми при получении сумм предоплаты. К примеру, всегда ли нужно выставлять счет-фактуру на аванс? Когда их следует оформлять по договорам, связанным с непрерывными долгосрочными поставками электроэнергии, нефти, газа, оказанием услуг связи? Обязательно ли в авансовом счете-фактуре приводить слова «предварительная оплата»? На эти и другие вопросы ответил Минфин.

С 2009 года при перечислении сумм полной или частичной оплаты в счет предстоящих поставок продавец должен выставить покупателю счет-фактуру на аванс. При этом покупатель имеет право принять к вычету НДС по этим счетам-фактурам, не дожидаясь реализации соответствующих товаров (работ, услуг) либо передачи имущественных прав. Напомним, указанная поправка в НК РФ была принята в рамках антикризисных мер и направлена на снижение налоговой нагрузки налогоплательщиков. Но что из этого получилось на практике? Минфин в письме от 06.03.2009 г. № 03-07-15/39 (далее – письмо № 03-07-15/39) подробно изложил свою позицию относительно данного нововведения.

Всегда ли нужен счет-фактура на аванс?И так, в течение пяти календарных дней после получения аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавец должен выставить покупателю соответствующий счет-фактуру (п. 3 ст. 168 НК РФ). В письме № 03-07-15/39 финансовое ведомство указывает, что без счета-фактуры можно обойтись в случае, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) произведена в течение пяти календарных дней после поступления предоплаты.

Между тем с данным утверждением чиновников можно поспорить. Во-первых, в Налоговом кодексе четко прописано, что выставление счетов-фактур на предоплату является обязанностью, а не правом налогоплательщика. Во-вторых, возникает вопрос: как быть покупателю, который перечислил денежные средства в конце квартала, а продавец на основании этого письма финансистов не выставляет счет-фактуру? Ведь в этом случае покупатель не сможет применить вычет в периоде перечисления предоплаты.

Обратимся к судебной практике за разъяснением, что же такое «авансовый платеж». Еще в 2006 году высшие арбитры постановили, что авансом не может быть признан платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация товара (постановление Президиума ВАС от 27.02.2006 г. № 10927/05). Суд исходил из того, что организации исчисляют налоговую базу по итогам налогового периода (п. 1 ст. 54 НК РФ).

Впоследствии многие федеральные арбитражные суды придерживались позиции, аналогичной ВАС РФ (постановления ФАС Поволжского округа от 22.12.2008 г. № А55-3598/08, Московского округа от 17.09.2007 г. № КА-А40/9409-07, Западно-Сибирского округа от 17.05.2007 г. № Ф04-3001/2007(34249-А03-31)).

Совсем не придется выставлять счета-фактуры тем налогоплательщикам, которые получили аванс в счет предстоящих поставок товаров (выполнения работ, оказания услуг), подлежащих налогообложению по нулевой ставке, а также вовсе не облагаемых этим налогом (письмо № 03-07-15/39).

Обратите внимание, что пункт 3 статьи 120 НК РФ требует привлечь компанию за отсутствие авансовых счетов-фактур (что является грубым нарушением правил учета доходов и расходов, объектов налогообложения) к налоговой ответственности в виде взыскания штрафа в размерах:

Также пунктом 1 статьи 126 Налогового кодекса установлена ответственность за непредставление в установленный срок в налоговые органы документов, предусмотренных налоговым законодательством. В данном случае речь идет о штрафе в размере 50 рублей за каждый не переданный налоговикам документ.

ФАС Уральского округа в постановлении от 12.03.2008 г. № Ф09-1401/08-С2 указывает, что организация может быть привлечена к ответственности за непредставление в установленный срок в налоговые органы документов, предусмотренных НК РФ или иными актами законодательства о налогах и сборах, только в том случае, если запрошенные документы у нее имелись.

Долгосрочная поставкаВ письме № 03-07-15/39 финансисты делают еще один интересный вывод. Чиновники объяснили, когда следует оформлять счета-фактуры по договорам, связанным с непрерывными долгосрочными поставками товаров либо оказанием услуг в адрес одного и того же покупателя. Например, поставка электроэнергии, нефти, газа, оказание услуг связи. Итак, в данном случае составлять и выставлять счета-фактуры на аванс можно не реже одного раза в месяц не позднее 5-го числа месяца, следующего за истекшим. При этом предприятия должны составлять счета-фактуры в том налоговом периоде, в котором они получили предоплату. Так что хотя бы в этой ситуации в последний месяц налогового периода (март, июнь, сентябрь и декабрь) счет-фактура будет выставлен.

Свою позицию финансисты аргументируют тем, что в Налоговом кодексе не определено понятие «оплата» (частичная оплата). Исходя из этого, они решили: в данном случае предварительной оплатой можно считать разницу, образовавшуюся по итогам месяца между полученными суммами оплаты и стоимостью отгруженных в данном месяце товаров (оказанных услуг).

Однако же напомним, что Налоговый кодекс позволяет в таком случае обратиться к нормам гражданского законодательства (ст. 11 НК РФ). При этом пункт 1 статьи 487 Гражданского кодекса гласит, что предварительная оплата – это обязанность покупателя оплатить товар полностью или частично до передачи продавцом товара. Кстати, к этому же определению обращаются и налоговики в письме УМНС РФ по г. Москве от 28.11.2003 г. № 24-11/66582. Позднее чиновники уточнили, что оплатой, частичной оплатой в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав в целях применения подпункта 2 пункта 1 статьи 167 Налогового кодекса признается получение денежных средств продавцом либо прекращение обязательств иным способом, не противоречащим законодательству (письмо ФНС РФ от 28.02.2006 г. № ММ-6-03/202@).

Порядок оформления счетов-фактурВ счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, должны быть указаны (п. 5.1 ст. 169 НК РФ):

Как видите, в счете-фактуре на аванс не надо приводить данные по грузоотправителю и грузополучателю. В свою очередь в табличной части счета-фактуры следует заполнять только 1, 7, 8 и 9 графы.

Наименование товаровМногие бухгалтеры задаются вопросом: обязательно ли в счете-фактуре, выставленном при получении аванса, делать пометку «предварительная оплата»? Минфин ответил на него в письме от 25.02.2009 г. № 03-07-14/26. Так, чиновники указали, что при заполнении данного показателя следует руководствоваться наименованием товаров (описанием работ, услуг, имущественных прав), указанных в договорах, заключенных между продавцом и покупателем.

В письме № 03-07-15/39 финансисты разъяснили, что в некоторых случаях можно указывать и обобщенное наименование товаров либо их групп. Это возможно при получении аванса по договорам поставки, предусматривающим отгрузку товаров в соответствии с заявкой (спецификацией), оформляемой после оплаты. Ведь в этих договорах обычно указывают обобщенное наименование поставляемых товаров (к примеру, нефтепродукты, кондитерские изделия, хлебобулочные изделия, канцелярские товары).

Налоговая ставкаПри получении предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав налоговая ставка определяется как процентное отношение налоговой ставки (10% или 18%) к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки (110 или 118), т.е. 10/110 или 18/118 (п. 4 ст. 164 НК РФ).

В письме № 03-07-15/39 чиновники написали, что при получении аванса по договорам поставки товаров, налогообложение которых осуществляется по ставкам как 10, так и 18 процентов, в счете-фактуре можно приводить либо обобщенное наименование товаров с указанием ставки 18/118, либо выделять товары в отдельные позиции исходя из сведений, содержащихся в договорах, с указанием соответствующих ставок налога.

Как начислить НДС продавцуДля продавца порядок начисления сумм НДС с авансов не изменился. Как и ранее, моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

Соответственно, поставщик с полученной предоплаты в любом случае должен заплатить НДС. При этом налоговую базу также следует определять и на день отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) (п. 14 ст. 167 НК РФ).

В тоже время с даты отгрузки соответствующих товаров (работ, услуг) исчисленный налог с сумм аванса подлежит вычету (п. 8 ст. 171 и п. 6 ст. 172 НК РФ).

На расчетный счет ООО «Продавец» 15.05.2009 г. поступила предоплата за товар (118 000 руб. в т.ч. НДС – 18%). В свою очередь ООО «Продавец» 25.05.2009 г. осуществило отгрузку товара покупателю в счет поступившего ранее аванса.

Отразим в бухгалтерском учете ООО «Продавец» данные операции при условии, что стоимость товаров составила 85 000 руб.

Вычетам у налогоплательщика, перечислившего предоплату в счет предстоящих поставок, подлежат суммы налога, предъявленные продавцом товаров (работ, услуг), имущественных прав (п. 12 ст. 171 НК РФ).

В данном случае вычеты производятся на основании следующих документов (п. 9 ст. 172 НК РФ):

Рассмотрим состав вышеназванных документов подробнее.

Форма счета-фактурыПочему на этом вопросе мы заостряем такое внимание? Дело в том, что с введением пункта 5.1 статьи 169 Налогового кодекса изменились данные, которые должны быть отражены в выставляемом счете-фактуре на предоплату. Однако специалисты Минфина в письме № 03-07-15/39 напомнили, что специальная форма счетов-фактур, выставляемых в отношении предоплаты, не утверждена. Поэтому в данном случае используется обычная форма, которая приведена в Приложении 1 к постановлению Правительства «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» от 02.12.2000 г. № 914 (далее – Постановление № 914).

Подтверждающие документыТеперь рассмотрим документы, которые подтверждают оплату.

В письме № 03-07-15/39 говорится, что при осуществлении предоплаты наличными денежными средствами или в безденежной форме вычет налога с суммы аванса не производится. Чиновники исходили из того, что в рассматриваемых случаях у покупателя товаров (работ, услуг, имущественных прав) отсутствует платежное поручение.

Данный вывод можно объяснить лишь тем, что представители Минфина буквально трактовали слова «документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты» (п. 9 ст. 172 НК РФ). Однако совершенно непонятно, почему чиновники отсекли наличные денежные расчеты, т.е. кассовые чеки. Ведь если исходить из состава показателей счета-фактуры, утвержденных Постановлением № 914, то в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (работ, услуг) в счете-фактуре указываются реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (письмо Минфина от 06.08.2007 г. № 03-07-09/15). Да и, как уже упоминалось, для целей обложения НДС под оплатой (частичной оплатой) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав понимается оплата (частичная оплата), полученная продавцом от покупателя как в денежной, так и в иной форме (письмо Минфина от 10.04.2006 г. № 03-04-08/77).

Кстати, в письме № 03-07-15/39 также говорится, что при осуществлении полной или частичной предоплаты в безденежной форме выставляются соответствующие счета-фактуры. Но написано это не в той части, где говорится про вычет НДС, а в разделе по вопросам оформления счетов-фактур. Поэтому нельзя исключать, что в вопросе права на вычет законодатель намеренно «отсек» все иные формы расчетов, кроме перечисления с использованием банковского счета.

А как быть в случае, когда покупатель часть оплаты за товары перечисляет на расчетный счет продавца, а другую часть – по поручению продавца на расчетный счет его поставщика? Ведь тот же Минфин (правда, в иной ситуации) сказал: нельзя считать, что такие расчеты произведены в безденежной форме (письма от 12.11.2008 г. № 03-07-11/360 и от 08.05.2008 г. № 03-07-11/180).

Чиновники в письме № 03-07-15/39 коснулись и договора, предусматривающего перечисление аванса. По их мнению, если в нем предусмотрено условие о предоплате без указания конкретной суммы, то к вычету следует принимать налог, рассчитанный исходя из размера аванса, указанного в счете-фактуре, выставленном продавцом. А вот при отсутствии такого договора или условия о предоплате в нем НДС по авансу, перечисленному на основании счета, к вычету принять нельзя.

Напомним, договор может быть заключен в любой форме, предусмотренной для совершения сделок, если законом не установлена определенная форма (п. 1 ст. 434 ГК РФ). Между тем письменный договор заключается как путем составления одного документа, подписанного сторонами, так и путем обмена документами посредством почтовой, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору (п. 2 ст. 434 ГК РФ).

В свою очередь договор признается заключенным в момент получения лицом, направившим оферту, ее акцепта (п. 1 ст. 433 ГК РФ).

Офертой признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно, и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение. Причем оферта должна содержать существенные условия договора (п. 1 ст. 435 ГК РФ). В свою очередь акцептом признается ответ лица, которому адресована оферта, о ее принятии (п. 1 ст. 438 ГК РФ).

При этом совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора считается акцептом, если иное не указано в оферте (п. 3 ст. 438 ГК РФ). Кстати, под действиями здесь подразумеваются: отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п. Вот тут и возникает вопрос: почему бы нам под договором не подразумевать, к примеру, тот же счет на оплату, в котором, естественно, будут прописаны все существенные условия, необходимые для данной оферты, включая сумму аванса, а акцептом в этом случае будет являться предварительная оплата?

Вычет: право или обязанность?В письме № 03-07-15/39 финансисты поддержали мнение налоговиков о том, что в НК РФ предусмотрена не обязанность, а право налогоплательщика на вычет НДС по перечисленным авансам. Так что если организация использует право на принятие к вычету НДС по полученным товарам (работам, услугам), а не по их предоплате, сумма налога, подлежащего уплате в бюджет, не будет занижена. Действительно, в соответствии с пунктом 1 статьи 171 Налогового кодекса налогоплательщик имеет право (но не обязан) уменьшать общую сумму налога на установленные данной статьей налоговые вычеты.

Когда надо восстанавливать НДС по выданным авансамСуммы налога, принятые к вычету организацией, подлежат восстановлению в случае перечисления покупателем сумм предоплаты в счет предстоящих поставок. Восстановить НДС покупатель может в одном из следующих налоговых периодов (подп. 3 п. 3 ст. 170 НК РФ):

При этом налог подлежит восстановлению в том размере, в котором он ранее был принят к вычету с суммы аванса.

Обратите внимание: НДС, принятый к вычету при 100% предоплате в счет поставок, осуществленных отдельными партиями, следует восстановить в размере, соответствующем сумме налога, указанной в счетах-фактурах (письмо Минфина от 28.01.2009 г. № 03-07-11/20). Кстати, в письме № 03-07-15/39 чиновники заметили, что при оформлении счета-фактуры на аванс, полученный по договору, предусматривающему различные сроки поставки, сумму предоплаты в отдельные позиции выделять не следует.

Воспользуемся данными Примера 1:

Данные операции ООО «Покупатель» в бухгалтерском учете отразит следующим образом:

Таким образом, очевидно, что данное нововведение породило у практиков массу вопросов, ответы на которые чиновники, видимо, еще только готовят. Несомненно и то, что в связи с поправками в Налоговый кодекс Постановление № 914 нуждается в явной доработке.