Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Оплата проезда работников к месту проведения отпуска и обратно предусмотрена для работников Крайнего Севера законодательством и локальными внутренними документами предприятия. Организация располагает информацией о том, какие работники воспользуются данным правом, а также о средних ценах на перелет. Могут ли создаваться резервы на оплату проезда к месту отдыха и обратно? Как отражать такие резервы в бухгалтерском и налоговом учете?

Оплата проезда работников к месту проведения отпуска и обратно предусмотрена для работников Крайнего Севера законодательством и локальными внутренними документами предприятия. Организация располагает информацией о том, какие работники воспользуются данным правом, а также о средних ценах на перелет.

По данному вопросу мы придерживаемся следующей позиции:

Ваша организация вправе признать оценочное обязательство в сумме расходов на оплату стоимости проезда работников к месту проведения отпуска и обратно в составе признаваемого оценочного обязательства, связанного с реализацией работниками права на ежегодные оплачиваемые отпуска.

Расходы на оплату стоимости проезда работников к месту проведения отпуска и обратно могут быть учтены при формировании резерва в порядке ст. 324.1 НК РФ.

Обоснование позиции:

Статья 325 ТК РФ определяет, что лица, работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории РФ к месту использования отпуска и обратно.

При этом размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в государственных органах субъектов РФ, государственных учреждениях субъектов РФ, устанавливаются нормативными правовыми актами органов государственной власти субъектов РФ, в органах местного самоуправления, муниципальных учреждениях - нормативными правовыми актами органов местного самоуправления, у других работодателей - коллективными договорами, локальными нормативными актами, принимаемыми с учетом мнения выборных органов первичных профсоюзных организаций, трудовыми договорами.

Согласно п. 4 ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы" (далее - ПБУ 8/2010) оценочное обязательство может возникнуть:

- из норм законодательных и иных нормативных правовых актов, судебных решений, договоров;

- в результате действий организации, которые вследствие установившейся прошлой практики или заявлений организации указывают другим лицам, что организация принимает на себя определенные обязанности, и, как следствие, у таких лиц возникают обоснованные ожидания, что организация выполнит такие обязанности.

В рассматриваемой ситуации расходы в виде оплаты стоимости проезда к месту использования отпуска и обратно предусмотрены нормами трудового законодательства.

В соответствии с п. 5 ПБУ 8/2010 оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

- у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать. В случае, когда у организации возникают сомнения в наличии такой обязанности, организация признает оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что обязанность существует;

- уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно;

- величина оценочного обязательства может быть обоснованно оценена.

Принимая во внимание, что организация располагает информацией о том, какие работники воспользуются данным правом в будущем отчетном году, а также о ценах на авиаперелет, мы считаем, что в таком случае приведенные выше условия для формирования оценочных обязательств в бухгалтерском учете выполняются.

На основании пп. 5, 8 ПБУ 10/99 "Расходы организации", а также Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, полагаем, что расходы по оплате стоимости проезда работника к месту проведения отпуска и обратно являются расходами по обычным видам деятельности и отражаются по дебету счетов учета затрат в корреспонденции с кредитом счета 70 "Расчеты с персоналом по оплате труда".

Из сказанного, на наш взгляд, следует, что расходы по оплате стоимости проезда работника к месту проведения отпуска и обратно фактически учитываются в бухгалтерском учете в составе расходов по оплате труда.

В этой связи мы придерживаемся позиции, что Ваша организация вправе признать оценочное обязательство в сумме расходов на оплату стоимости проезда работников к месту проведения отпуска и обратно в составе признаваемого оценочного обязательства, связанного с реализацией работниками права на ежегодные оплачиваемые отпуска. Не следует обратного и из МСФО (IAS) 37 "Резервы, условные обязательства и условные активы".

Разъяснений уполномоченных органов по данному вопросу нам обнаружить не удалось.

Косвенно в пользу такого способа свидетельствует письмо Минфина России от 27.01.2012 N 07-02-18/01, в котором, в частности, указывается, что при признании оценочного обязательства наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения (погашения) обязательства по состоянию на отчетную дату.

В то же время, например, из п. 3 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 N 922, следует, что оплата стоимости проезда относится к выплатам социального характера.

Поскольку конкретная методика определения величины оценочного обязательства ПБУ 8/2010 не установлена, Ваша организация должна самостоятельно разработать и закрепить в учетной политике метод расчета оценочного обязательства, что предусмотрено п.п. 4. 7 ПБУ 1/2008 "Учетная политика организации".

Пункт 1 ст. 324.1 НК РФ определяет, что налогоплательщик, принявший решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязан отразить в учетной политике для целей налогообложения принятый им способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с этих расходов (абзац 2 п. 1 ст. 324.1 НК РФ).

Минфин России неоднократно высказывал мнение, что в случае если в соответствии со ст. 325 ТК РФ коллективным договором, трудовым договором или локальным нормативным правовым актом организации предусмотрена компенсация расходов на проезд работника к месту проведения отпуска и обратно, то такие расходы могут быть учтены при определении налоговой базы по налогу на прибыль в составе расходов на оплату труда на основании п. 7 ст. 255 НК РФ (смотрите, например, письма Минфина России от 11.01.2013 N 03-03-06/1/2, от 22.12.2011 N 03-03-06/1/842. от 03.12.2010 N 03-03-07/40 ).

Поскольку резерв в целях налогообложения прибыли создается исходя, в том числе, из сведений о предполагаемой годовой сумме расходов на оплату отпусков, полагаем, что сведения о количестве работников, которые воспользуются правом на оплату проезда, а также о ценах на перелет могут быть учтены при создании организацией резерва в порядке ст. 324.1 НК РФ.

Разъяснениями официальных органов, а также судебными решениями применительно к анализируемой ситуации мы не располагаем.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

18 декабря 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Порядок компенсации расходов работника на проезд к месту отдыха закрепляется в локальном акте работодателя. Скиньтеразмер, условия и порядок компенсации расходов на оплату цены проезда и провоза багажа к месту использования отпуска и назад.Положение о компенсации расходов на оплату цены проезда и провоза багажа к месту использования отпуска (отдыха) и назад городским служащим, лицам, замещающим городские должности, лицам.Возврат валютных средств делается в согласовании с порядком ведения кассовых операций, установленным на местности русской федерации. Если работник проводит собственный отпуск в нескольких местах отдыха, то ему компенсируется цена проезда только к одному из этих.Может у кого есть уже готовое положениеобоплатепроездакместуотдыха работника. Расходы, не включенные в цена билета (не считая неотклонимых сборов), а также цена постельных принадлежностей при следовании в поездах не оплачиваются. Если работник с семьей добирался до места отдыха на личном автомобиле, ему так же полагается компенсация.

N 1302 о внесении конфигураций и дополнений в постановление администрации городка мурманска от 25.

N 1302 о внесении конфигураций и дополнений в постановление администрации городка мурманска от 25.  Приложение 1 к положению по оплате цены проезда к месту использования отпуска. Может у кого есть уже готовое положение об оплате проезда к месту отдыха работника.

Приложение 1 к положению по оплате цены проезда к месту использования отпуска. Может у кого есть уже готовое положение об оплате проезда к месту отдыха работника.

Мурманской области, для лиц, работающих и живущих в районах последнего севера, решением мурманского городского совета от 04. В карте лицевого учета работника должна храниться копия, или оригинал билета, подтверждающего проезд в одну сторону, как отчетный документ. Выплата аванса на оплату проезда в отпуск делается сразу с оплатой отпуска, но не позже, чем за 5 дней до даты начала отпуска. При отсутствии способности представить билеты или другие документы в трехдневный срок работодатель может предоставить работнику время для сбора документов длительностью до 2 месяцев. Копии подтверждающих документов принимаются к учету заверенные лицом на то уполномоченным приказом по структурному подразделению оао хххх, или удостоверенные в нотариальном порядке. Право на оплату проезда может быть применено работником в период со денька начала еще одного периода, дающего право на оплату проезда, и по дату окончания этого двухгодового периода. С его помощью можно стремительно отыскивать документы по известным.Уровень получаемого образования форма обучения порядок оплаты проезда к месту обучения.Приложение 1 к положению по оплате цены проездакместу использования отпуска.

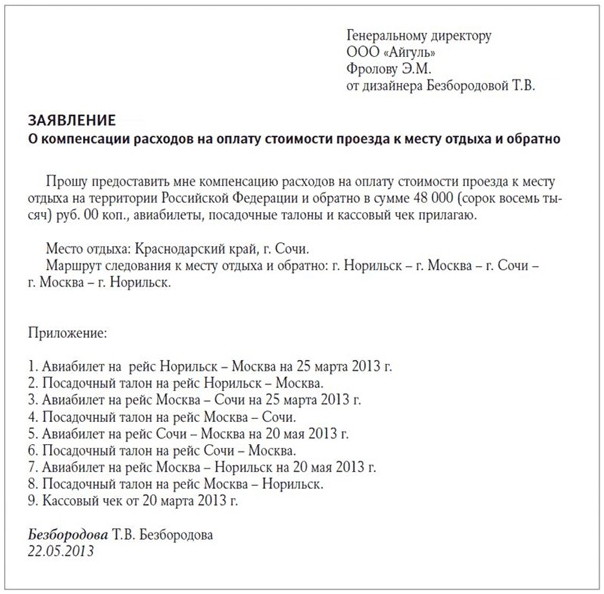

Образец заявления на компенсацию расходов проезда к месту отпуска и обратно на работника и его иждивенцев. Зеленкова Анастасия Игоревна ( в ). Цена: 100 рублей Срок выполнения: 1 суток. Здравствуйте!

Бухгалтерский учет компенсаций расходов на проезд работника замену к месту проведения отпуска и обратно. Работник организации после приезда из отпуска предъявил в бухгалтерию: - заявление на выплату денежной компенсации. Зеленкова Анастасия Игоревна ( в цена: 100 рублей Срок выполнения: 1 сутокЗдравствуйте! Вот примерные формы подобных заявлений. Заявление Прошу выдать (перечислить на мой лицевой счет) аванс на приобретение (авиа, ж/д) билетов для проезда к месту проведения отпуска _ и обратно (населенный пункт) на меня и моего ребенка_ (ФИО, дата рождения) в размере _руб. Стоимость проезда на одного человека по маршруту (до границы РФ) _ составляет _. Обязуюсь, в течение 3 дней после возвращения представить отчет о произведенных расходах. Дата подпись Окончательный расчет производится по возвращении (в течение 3 дней со дня выхода на работу) на основании заполненного. В таком случае при осуществлении расчета суммы для оплаты проезда следует руководствоваться законом заявления на самостоятельно проезд к месту отпуска и обратно 2014 4520-1. Документы. Оплачивается только израсходованный бензин. В отпуск за границу Оплата пути выполняется только при передвижении по территории РФ. Потому при путешествии за рубеж осуществляется оплата дороги только до границы страны. Как подтвердить расходы, если подтверждающие документы утеряны? Если подтверждающие документы утеряны, то возмещение дороги осуществляется на усмотрение руководителя. Расчет осуществляется исходя из наиболее недорогого способа перемещения между двумя точками. Можно ли перенести компенсацию заявления на проезд к месту отпуска и обратно 2014 на следующий год? Согласно ст.325 ТК РФ, суммирование или же перенос компенсации за проезд на другой отчетный период запрещен. Оплата проезда членам семьи, если они едут в отпуск без работника Компенсация проезда членам семьи работника возможна только в. Какие положения нужно в него включить? Работодатели, которые не относятся к бюджетной сфере, могут самостоятельно определять правила возмещения стоимости проезда сотрудников к месту отпуска заявления на проезд к месту отпуска и обратно 2014 и обратно в коллективном договоре.

Исковое заявление о взыскании с работодателя задолженности по оплате проезда к месту отдыха (отпуска) и.

Такие разъяснения содержатся в Письме Минфина России от N /300.Отметим, что в части бюджетных организаций.

В данном разделе обозначаются все категории лиц, которым работодатель обязан компенсировать проезд к месту использования отпуска, а также обратно. Образец заявления на отпуск с оплатой проезда можно найти на нашем сайте.

Согласно ст. 22 данного Закона права профсоюзов в области социального страхования и охраны здоровья, социального обеспечения, улучшения жилищных условий и других видов социальной защиты работников регулируются соответствующими федеральными законами, а также законами субъектов Российской Федерации. Профсоюзы вправе участвовать в формировании социальных программ, направленных на создание условий, обеспечивающих достойную жизнь и свободное развитие человека, в разработке мер по социальной защите работников, определении основных критериев жизненного уровня, размеров индексации заработной платы, пенсий, стипендий, пособий и компенсаций в зависимости от изменения индекса цен, а также вправе осуществлять профсоюзный контроль за соблюдением законодательства в указанной сфере. Инвалид II группы имеет право бесплатного проезда на.

Данная путевка заявителем получена, но билеты туда и обратно не оплачены. Инвалидам предоставляется право бесплатного.

Приказ Следственного комитета Российской Федерации от г. N 13 г. Москва Об утверждении Инструкции о порядке оплаты. Расходов на проезд к месту проведения основного оплачиваемого отпуска и обратно является резолюция на рапорте (заявлении) сотрудника.

по общему правилу право на компенсацию сотруднику, работающему в районах Крайнего Севера, стоимость проезда к месту отдыха и обратно раз в два года, если иное не установлено локальными документами организации. Таким образом, если сотрудник имеет право на данную компенсацию, организация должна выплатить ему такую компенсацию независимо от того, что по окончанию отпуска сотрудник увольняется в связи с истечением срока срочного договора и обратный билет позже даты увольнения.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» .

Рекомендация:Нужно ли компенсировать сотруднику, работающему в районах Крайнего Севера, стоимость проезда к месту отдыха и обратно, если он написал заявление на отпуск с последующим увольнением

Да, нужно, если у сотрудника есть право на такую компенсацию.*

Право на компенсацию стоимости проезда к месту отдыха и обратно не поставлено в зависимость от последующего увольнения сотрудника, работающего в районах Крайнего Севера (приравненных к ним местностях). Следовательно, сотрудник, написавший заявление на отпуск с последующим увольнением, также может воспользоваться своим правом на компенсацию расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно при условии, что он таким правом обладает. Ведь право на компенсацию по общему правилу возникает не каждый год, а раз в два года. если иное не установлено локальными актами организации. Такой вывод следует из статей 127. 325 Трудового кодекса РФ.*

Нина Ковязина. заместитель директора департамента образования и кадровых ресурсов Минздрава России

Светлана Шарипкулова, эксперт БСС «Система Главбух».

Ответ утвержден Абрамовой Варварой,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Добрый день. Ситуация следующая. С 16 сентября 2015 по 15 сентября 2017 года у меня есть право на оплату проезда к месту отдыха и обратно (живу в районах крайнего севера). В отпуск я уехала раньше на 4 дня то есть не 16 сентября 2015 года, когда начинается это период, а 12 сентября (так как были выходные и я уехала раньше), принесла билеты в бухгалтерию а они мне отказываются выплачивать стоимость билетов туда, так как я уехала раньше на 4 дня. правомерно ли это?

06 Октября 2015, 16:41 Оксана, г. Кировск

Ответы юристов (13)

правомерно ли это?

Оксана

К сожалению они правы, т.к.

Статья 325. Компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно

[Трудовой кодекс РФ] [Глава 50] [Статья 325]

Лица, работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту использования отпуска и обратно. Право на компенсацию указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации.

Т.е. отпуск у Вас с 16.09.2015 и право на оплату стоимости проезда возникает именно с 16.09.2015 г

06 Октября 2015, 16:48

Уточнение клиентаНо я просто уехала на раньше так как выходные были.

06 Октября 2015, 16:59

Есть вопрос к юристу?

Здравствуйте. А работаете где? Государственная, муниципальная или частная организация?