Категория: Бланки/Образцы

Может случиться и так, что сотрудник отправится в командировку на служебном транспорте фирмы. Чтобы учесть расходы, связанные с такой поездкой, в целях налогового учета, необходимо правильно оформить документы. О том, что следует учесть в данном случае, мы и поговорим далее.

Направляя работника в служебную командировку, работодатель, в соответствии со ст. 168 Трудового кодекса Российской Федерации (далее - ТК РФ), обязан возместить ему расходы, связанные с такой поездкой. В состав возмещаемых расходов, порядок и размер возмещения которых определяется коллективным договором или иным локальным нормативным актом организации, включены в том числе и расходы на проезд.

Отправляя сотрудника в командировку на служебном транспорте, организация вместо оплаты стоимости проезда выдает ему денежные средства для приобретения топлива и других горюче-смазочных материалов. Чаще всего выдача денежных средств производится наличными через кассу фирмы. Но иногда вместо наличных денег командированному сотруднику выдают корпоративную банковскую карту или специализированную топливную карту. Также сотруднику могут выдать необходимый запас топлива, залив его в бак автомобиля и в канистры. Если этого топлива будет недостаточно, то командированный сотрудник может приобрести дополнительное количество топлива за наличные денежные средства, а также по банковской или топливной карте.

При определении налоговой базы по налогу на прибыль организация может уменьшить полученные доходы на сумму произведенных расходов. На это указывает п. 1 ст. 252 Налогового кодекса Российской Федерации (далее - НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, для подтверждения экономической обоснованности служебной командировки необходимо оформить ряд соответствующих документов.

Постановлением Госкомстата России от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" утверждены унифицированные формы первичных документов по учету командировочных расходов (далее - Постановление Госкомстата России N 1).

В соответствии с Постановлением Госкомстата России N 1 при направлении работника в командировку используются следующие унифицированные формы:

N Т-10а "Служебное задание для направления в командировку и отчет о его выполнении";

N Т-9 "Приказ (распоряжение) о направлении работника в командировку";

N Т-9а "Приказ (распоряжение) о направлении работников в командировку";

N Т-10 "Командировочное удостоверение".

Основным документом для командированного работника является командировочное удостоверение. По отметкам в нем определяется фактическое время пребывания сотрудника в командировке.

Водителю служебного автомобиля кроме командировочного удостоверения выдается путевой лист. Согласно ст. 2 Федерального закона от 8 ноября 2007 г. N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" путевой лист является документом, служащим для учета и контроля работы транспортного средства и водителя. Формы путевых листов для учета работ в автомобильном транспорте утверждены Постановлением Госкомстата России от 28 ноября 1997 г. N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте".

Обязательные реквизиты и порядок заполнения путевых листов установлены Приказом Минтранса России от 18 сентября 2008 г. N 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов" (далее - Приказ N 152).

В соответствии с Приказом N 152 путевой лист должен содержать следующие реквизиты:

наименование и номер путевого листа.

В наименовании путевого листа указывается тип транспортного средства, на которое оформляется путевой лист. Номер путевого листа указывается в заголовочной части в хронологическом порядке, в соответствии с принятой владельцем транспортного средства системой нумерации. Также в заголовочной части путевого листа проставляются печать или штамп юридического лица (индивидуального предпринимателя), владеющего соответствующим транспортным средством на правах собственности или ином законном основании;

сведения о сроке действия путевого листа.

Указанные сведения включают дату (число, месяц, год), в течение которой путевой лист может быть использован. Если путевой лист оформляется более чем на один день, то следует указать даты начала и окончания срока действия путевого листа;

сведения о собственнике (владельце) транспортного средства.

Если собственником (владельцем) автомобиля является организация, то в сведениях следует указать ее наименование, организационно-правовую форму, местонахождение и номер телефона.

Если же собственником (владельцем) автомобиля является индивидуальный предприниматель, то указываются его фамилия, имя, отчество, почтовый адрес и номер телефона;

сведения о транспортном средстве.

Здесь необходимо указать:

тип и модель транспортного средства;

государственный регистрационный знак;

показания одометра (полные километры пробега) при выезде автомобиля из гаража и его заезде в гараж;

дату (число, месяц, год) и время (часы, минуты) выезда автомобиля с места постоянной стоянки и его заезда на указанную стоянку;

сведения о водителе.

Сведения о водителе включают в себя фамилию, имя и отчество водителя, а также дату (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинского осмотра водителя. Данные о прохождении таких осмотров проставляются медицинским работником, проводившим соответствующий осмотр, и заверяются его штампом и подписью с указанием фамилии, имени и отчества.

Также в путевом листе должны отражаться:

марка, количество выданного топлива;

остаток топлива при выезде и по возвращении;

расход топлива по норме и фактический;

экономия либо перерасход топлива.

По поводу заполнения названных реквизитов в Письме Росстата от 3 февраля 2005 г. N ИУ-09-22/257 "О путевых листах" сказано, что заполнение раздела "Движение горючего" производится в полном объеме по всем реквизитам исходя из фактических затрат и показателей приборов. Соответственно и расходы на бензин списываются по кассовым чекам, талонам или другим документам на основании путевых листов, подтверждающих обоснованность пробега.

В путевом листе также необходимо указать показания спидометра и пробег автомобиля.

На оборотной стороне путевого листа содержится раздел, в котором отражается информация о маршруте следования автомобиля. Заполняется этот раздел во всех пунктах следования автомобиля.

Обратите внимание! Не допускается наличие в унифицированных формах незаполненных реквизитов. В соответствии с действующей нормативно-правовой базой ответственность за достоверность содержащихся в документах данных, правильность их оформления, а также за своевременное и надлежащее составление первичных учетных документов несут лица, создавшие и подписавшие эти документы. На это указывает п. 4 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" и п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации".

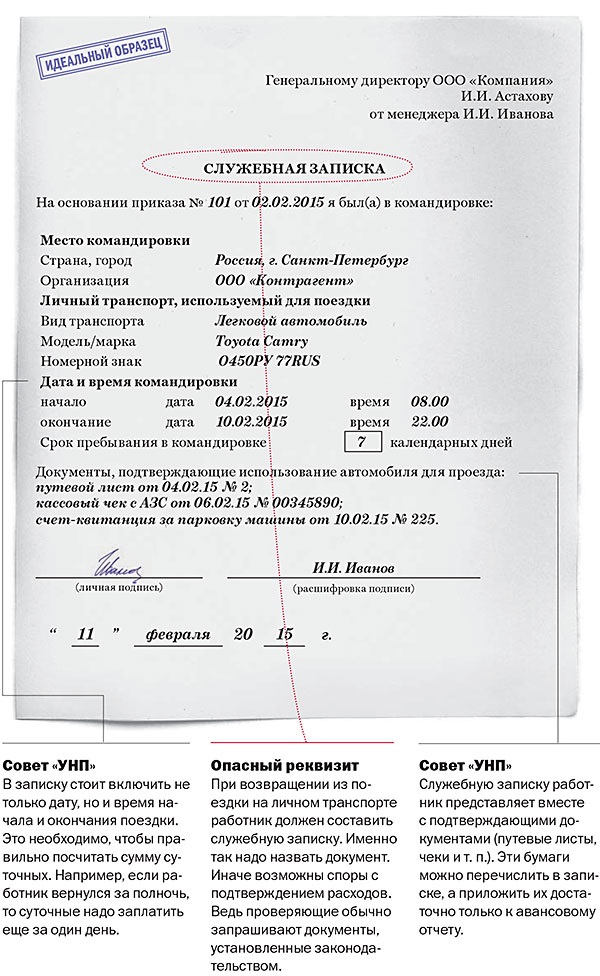

Вернувшись из командировки, в течение 3 рабочих дней сотрудник обязан представить работодателю авансовый отчет по форме N АО-1, утвержденной Постановлением Госкомстата России от 1 августа 2001 г. N 55 "Об утверждении унифицированной формы первичной учетной документации N АО-1 "Авансовый отчет".

К авансовому отчету, кроме командировочного удостоверения и путевого листа, должны быть приложены первичные документы, подтверждающие затраты в командировке. Такими документами могут быть чеки ККТ на приобретение горюче-смазочных материалов, чеки ККТ или квитанции за стоянку автомобиля и другое. Оформляются эти документы в соответствии с требованиями законодательства.

Обратите внимание! При отсутствии в чеках обязательных реквизитов или невозможности их прочтения они не могут служить оправдательными документами, принимаемыми для целей налогообложения прибыли.

В случае зарубежной командировки документы, составленные на иностранном языке, должны иметь построчный перевод на русский язык. Таково требование п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации". При этом перевести документы можно своими силами или привлечь сторонних переводчиков. Расходы на перевод будут уменьшать налогооблагаемую прибыль.

Датой признания в налоговом учете затрат на поездку (расходы на бензин, услуги автостоянки и так далее) является день утверждения авансового отчета. Это установлено пп. 5 п. 7 ст. 272 НК РФ, это правило применяется фирмами, использующими метод начисления.

Расходы, связанные с эксплуатацией и обслуживанием служебного автомобиля во время командировки, в том числе приобретение горюче-смазочных материалов, оплата автостоянки, различные сборы и прочее, в целях налогообложения включаются в расходы, связанные с производством и реализацией (пп. 11, 12 п. 1 ст. 264, пп. 5 п. 1 ст. 254 НК РФ).

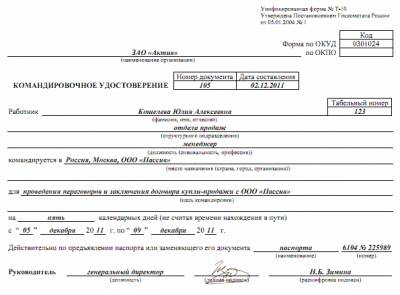

Чтобы отправить сотрудника в командировку или деловую поездку, начальник должен составить приказ, в котором обязательно отражается цель командировки. В этой статье вы узнаете подробней про процесс оформления сотрудника в деловую поездку, а также увидите конкретные примеры целей командировок.

Как оформить сотрудника в командировкуЗаконодательство постоянно меняется, и самые свежие предписания на сегодняшний день, датируются 2015-ым годом. Согласно закону, чтобы отправить сотрудника в деловую поездку, начальник должен подписать приказ по форме № Т-9, в некоторых случаях допускается произвольная форма. Цель поездки отражается в этом приказе, а до 29 декабря 2014-ого года цели командировок отражалась в служебном задании. Подробней о том, как оформить сотрудника в командировку вы сможете узнать в следующем видео:

Как правило, оформлением сотрудника в командировку занимается кадровый отдел, или секретарь-помощник. Но если вы будете самостоятельно оформлять, то не забудьте, что вам нужно помимо прочего получить еще и согласие сотрудника на командировку.

Примеры целей командировокВ приказе должна быть отражена цель командировки. На практике это выглядит так, что в документе пишется сжатая цель, часто она указывается формально. А устно или в виде письменной инструкции или указаний, сотруднику подробно объясняется цель его поездки. Тем не менее, согласно закону вы должны обязательно указать цель командировки, и эту формальность необходимо соблюсти. Цели могут быть различными, вот неполный список примеров целей:

Есть и универсальные цели – развитие бизнеса компании. В этом случае, вам обязательно необходимо детально объяснить сотруднику его задачи. Например, переговоры могут быть как для привлечения клиентов, так и для привлечения новых партнеров или инвесторов. Вышеперечисленные примеры целей, это одни из самых распространенных, также существуют узкоспециализированные задачи:

Цель командировки пишется сжато и сухо. В приказе нет необходимости разъяснять детали и особенности данной поездки. Однако, рекомендации по поездке сотрудника и точные цели, желательно оформлять также письменно. Это может быть даже простой email или служебный документ, в котором будут прописаны конкретные задачи и цели. В этом документе необходимо полноценно отразить задачи, ведь именно по ним и будут выполняться поставленные цели. Устный инструктаж также приемлем, но не забывайте про обязанности продиктованные законом.

Важная особенность российского законодательства: в пути следования не может быть никаких целей, они могут быть только в месте назначения. Это означает, если у вашего сотрудника есть какая-то задача на середине пути, то такую командировку надо оформить отдельно и далее отдельно оформить следующую командировку до конечной цели. Единственное исключение из этого правила, если вы отправляете в командировку водителя. Непосредственные обязанности такого сотрудника – доставка груза или перевозка других сотрудников, в этом случае цель командировки может заключаться в самой поездке.

Теперь вы знаете, какие цели командировок существуют. Приведенные в статье примеры, это лишь часть целей, вы можете придумать свои обозначения. На практике встречаются как очень короткие обозначения целей – в одно слово, так и длинные – в несколько предложений. Главное, чтобы сотрудник выполнил задачи, а ваша фирма не нарушила закон, оформляя сотрудника в командировку.

В деятельности предприятий нередко возникают ситуации, когда по каким-либо причинам командировку работника нужно отменить (частично или полностью) или перенести на более поздний срок. Как правило, вопросы отмены командировки, отзыва работника из командировки нормативными документами не регулируются. Но есть общие требования законодательства, при соблюдении которых можно правильно оформить такую отмену. Как это сделать, читайте в консультации.

Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Минфина от 13.03.98 г. № 59 (далее – Инструкция № 59), регулирует только командировки работников органов государственной власти и бюджетных учреждений. На коммерческие предприятия ее действие не распространяется. Поэтому идеальным вариантом для небюджетных предприятий является утверждение своего внутреннего документа – Положения о служебных командировках работников предприятия – или включение соответствующего раздела в коллективный договор. В этом документе будут определены все правила служебных командировок. А за основу можно взять подходящие для конкретного предприятия нормы Инструкции № 59.

Некоторыми из этих норм можно руководствоваться при решении вопросов отмены командировки. Так, с разрешения руководителя предприятия работнику могут быть возмещены расходы, связанные с возвратом электронного проездного/перевозочного документа на поезд, разумеется, при наличии распечатанных документов, подтверждающих сумму таких расходов. В этом случае к отчету командированного работника должен прилагаться (также распечатанный на бумаге) документ о возврате проездных/перевозочных документов (абзацы пятый, шестой и восьмой п. 12 разд. II, п. 11 разд. III Инструкции № 59). Информацию о наличии и статусе электронного проездного документа можно найти на официальном веб-сайте Укрзализныци (www.uz.qov.ua).

Обращаем внимание: расходы работника, понесенные в связи с возвратом билета на поезд, самолет или другое транспортное средство, могут быть компенсированы с разрешения руководителя предприятия при наличии уважительных причин.

Причины отмены командировки могут быть разными:

В таких случаях руководитель принимает решение об отмене командировки, отзыве из командировки и т. п. А для учета последствий отмены поездки работника в командировку важно правильно оформить необходимые документы.

Оформление отмены командировки

Предположим, что работник направлен в служебную командировку, все необходимые документы оформлены (приказ, служебное задание, командировочное удостоверение, если принято оформлять), выдан аванс, приобретены билеты на проезд (работник к месту назначения пока не выехал). Однако предприятие вынуждено отменить эту командировку.

Алгоритм действий в таких случаях прописывается в Положении о служебных командировках работников предприятия. Но если такого документа нет или он есть, но в нем отсутствуют положения, касающиеся процедур отмены командировки работников, то порядок действий должен быть следующим:

составляется служебная (докладная) записка на имя руководителя предприятия с обоснованием причины отмены командировки (см. образец 1 в конце консультации). В зависимости от причины отмены такая записка может быть подготовлена начальником структурного подразделения, в котором трудится командированный, самим командированным или другим ответственным лицом на предприятии;

издается приказ об отмене командировки (см. образец 2 в конце консультации) согласно ранее изданному приказу, в котором указываются: должность, фамилия и инициалы работника, причины отмены и срок, в течение которого он обязан вернуть в бухгалтерию предприятия полученный аванс на командировку. С этим приказом работника нужно ознакомить под подпись;

вносятся записи об аннулировании поездки работника в журнал регистрации приказов о командировке (по форме приложения к Инструкции № 59), составляется работником и представляется в бухгалтерию предприятия Отчет об использовании средств, выданных на командировку или под отчет, по форме, утвержденной приказом Миндоходов от 24.12.13 г. № 845 (далее – авансовый отчет).

Если командировка отменяется после отъезда работника к месту назначения, тогда тоже издается приказ о ее отмене и отзыве в связи с этим работника из командировки. В приказе указываются: причины отмены командировки, номер и дата предыдущего приказа, фамилия и инициалы командированного, его обязанность в ус-тановленные сроки отчитаться по командировке. Последующие действия будут такими же, как и при обычной отмене командировки.

Если был выдан аванс и часть его израсходована на приобретение проездных документов, то при отзыве из командировки такие расходы с разрешения руководителя возмещаются работнику (абзац пятый и девятый п. 12 разд. II, абзац пер-вый п. 11 разд. III Инструкции № 59):

Учет расходов при отмене командировки

В бухгалтерском учете затраты на командировки списываются на соответствующие счета учета расходов (Дт 91–94).

Согласно изменениям, внесенным в Налоговый кодекс (далее – НК) Законом от 28.12.14 г. № 71-VIII, с 1 января 2015 года в налоговом учете расходы отражаются по правилам бухгалтерского учета. При этом объектом обложения налогом на прибыль является финансовый результат до налогообложения, рассчитанный по правилам бух-учета согласно П(С)БУ или МСБУ и скорректированный на разницы, определенные по правилам НК. Ограничения по командировочным расходам НК не предусмотрены.

Плательщики налога на прибыль могут включать в состав налоговых расходы, связанные с хозяй-ственной деятельностью предприятия (непосредственно с получением доходов). К таковым в составе прочих относятся и расходы на командировки при условии их документального подтверждения.

При отмене командировки расходы по выданным и частично использованным средствам вполне логично включить в командировочные расходы (как правило, Дт 94 «Прочие расходы операционной деятельности»).

На предприятии издан приказ о направлении в командировку работника отдела продаж для выполнения производственного задания. Из-за неблагоприятных погодных условий распоряжением директора командировка отменена.

В бухгалтерском учете такие операции будут отражены так:

** Приведена в приложении 2 к Положению № 637.

В нашем случае расходы (70 грн.), понесенные в связи с возвратом билета на поезд по уважи-тельной причине (отмена командировки), документально подтверждены, могут считаться связанными с хоздеятельностью предприятия и подлежат включению в состав налоговых. При определении объекта обложения налогом на прибыль (от суммы финансового результата до налогообложения, рассчитанного по правилам бухучета), по таким расходам корректировка на разницы НК не предусмотрена.

Отмена командировки работника оформляется приказом руководителя предприятия, независимо от того, на каком этапе это происходит (до или после отъезда работника). Приказ об отмене (переносе) командировки должен содержать:

Для правильного оформления и отражения в учете таких операций на предприятии должно быть разработано и утверждено Положение о служебных командировках работников предприятия.

Директору ООО «Варежка» Журавлеву В. Б.

Начальника транспортного отдела Шинкаренко Д. Ф.

Докладная записка от 08.01.15 г. № 1

Согласно приказу от 05.01.15 г. № 1 водитель-экспедитор Петрусевич К. Д. направлен с 08.01.15 г. в командировку в г. Харьков для получения товара в ООО «Карандаш». В связи с неблагоприятными погодными условиями (сильный снегопад и заносы на дорогах) прошу отменить указанную командировку водителя-экспедитора Петрусевича К. Д.

Начальник транспортного отдела (подпись) Д. Ф. Шинкаренко

Общество с ограниченной ответственностью «Варежка»

Приказ (распоряжение) № 2

08.01.15 г. г. Днепропетровск

Об отмене командировки

1. В связи с неблагоприятными погодными условиями (сильный снегопад и заносы на дорогах) отменить командировку водителя-экспедитора Петрусевича К. Д. в г. Харьков для получения то-вара в ООО «Карандаш» согласно приказу от 05.01.15 г. № 1.

2. Главному бухгалтеру (Родзянко Н. Г.) обеспечить проведение расчетов с водителем-экспедитором Петрусевичем К. Д. по выданному на командировку авансу в установленные законодательством сроки.

Основание: докладная записка от 08.01.15 г. № 1 начальника транспортного отдела Шинкаренко Д. Ф.

Директор (подпись) В. Б. Журавлев

С приказом ознакомлены: (подпись) К. Д. Петрусевич

(подпись) Н. Г. Родзянко

В дополнение к вышеприведенным образцам приведем в таблице формулировки докладной записки и приказа об отмене командировки по наиболее распространенным причинам.

Согласно приказу от 08.01.15 г. № 3 водитель-экспедитор Слипченко Г. Н. с 12.01.15 г. направлен в командировку в г. Чернигов для получения товара в ООО «Сапфир».

12.01.15 г. из-за болезни он в командировку не выехал. В связи с вышеизложенным прошу отменить командировку водителя-экспедитора Слипченко Г. Н.

В связи с болезнью водителя-экспедитора Слипченко Г. Н. отменить его командировку в г. Чернигов для получения товара в ООО «Сапфир» согласно приказу от 08.01.15 г. № 3

Перенос собы-тия, в связи с которым работник направлен командировку

Согласно приказу от 12.01.15 г. № 5 главный инженер Кучеренко П. П. направлен с 14.01.15 г. в командировку в г. Киев для приемки работ по договору подряда от 02.09.14 г. № 45-П в ООО «Фармакон».

13.01.15 г. ООО «Фармакон» известило ООО «Варежка» о переносе даты передачи работ по вышеуказанному договору на 19.01.15 г.

В связи с вышеизложенным прошу отменить командировку главного инженера Кучеренко П. П.

В связи с переносом даты прием-ки-передачи работ по договору подряда от 02.09.14 г. № 45-П на более поздний срок отменить командировку главного инженера Кучеренко П. П. в г. Киев для приемки работ по указанному договору в ООО «Фармакон» согласно приказу от 12.01.15 г. № 5

В командировке отпала необходимость

Согласно приказу от 13.01.15 г. № 7 начальник отдела сбыта Донченко Ю. И. направлен в командировку в г. Ивано-Франковск для проведения переговоров с ООО «Ракушка» по поводу заключения договора поставки.

Поскольку в настоящее время заключение такого договора для ООО «Варежка» экономически нецелесо-образно, прошу отменить упомянутую командировку начальника отдела сбыта Донченко Ю. И.

В связи с отсутствием необходимости переговоров с ООО «Ракушка» по поводу заключения договора поставки отменить командировку начальника отдела сбыта Донченко Ю. И. в г. Ивано-Франковск для проведения переговоров с ООО «Ракушка» согласно приказу от 13.01.15 г. № 7