Категория: Инструкции

В обязанности отправителя входит отгрузки товаров, которые соответствуют по качеству и комплектности требованиям стандартов, технических условий, чертежей, образцов эталоновусловиям договора Согласно ным мог вышеуказанных документов в каждое затарюване место должен быть вложен документ упаковочный ярлык или листок, кипна карта, контейнерная спецификация и др. Отправитель отвечает за четкое и правильное оформление документов, удостоверяющих качество и комплектность товаров технических паспортов, свидетельств о качестве, сертификатовотгрузочных и расчетов ных документов, их соответствие фактически отгрузочной количества и качества товаров, за своевременное отправление этих документов получателю в установленном порядке На отправителя возлагается с истематичний контроль за работой лиц, занятых определением количества отгрузочных товаров и оформлением на них отгрузочных и расчетных документев. Приемка товаров может осуществляться от поставщиков или других грузоотправителей например, когда производитель товаров отгружает их по наряду или разнарядке поставщика и от перевозчиков подп предприятий автомобильного, железнодорожного, водного, воздушного транспорта Место проведения операций приемки товаров определяется положениями договора, соглашения, контракта об условиях поставки базисные ум ови поставки товаровособенностями применения тары, упаковки, способом доставки товаров, видом приема по количеству, по качеству. Приемка товаров по количеству и качеству возлагается на материально ответственных лиц как правило, заведующий складом, кладовщики вместе с товароведом, уполномоченных на это руководителем или заместителем м руководителя торгового предприятия - товароодержувача Вместе с этим в отечественной практике выполнения операций приемки товаров на складах поставщиков производителей или от предприятий транспорта достаточно часто возлагается на экспедиторов, которые являются работниками предприятия торговли имеют соответствующие полномочия Все они должны хорошо знать требования нормативных документов, ассортимент и технологию выполнение операций по приему отдельных видов товареів. В современных условиях порядок проведения приемки товаров регламентируется положениями заключенных договоров, соглашений, контрактов, на основании которых осуществляется поставка товаров на склад По общим правилам ламы приемки товаров должна осуществляться в соответствии с требованиями стандартов, технических условий, других обязательных правил и документев. Приемка товаров грузов от предприятий транспорта - перевозчиков имеет свои особенности и регламентируется специальными документами Устав железных дорог Украина, Правила перевозок грузов, действующими на железной дороге, Правила перевозок грузов автомобильным транспортом в Украине, Устав Торгового мореплавания, Воздушный кодекс Украины и др. Приемка товаров в таре проводится в два этапа: предварительное и окончательное принятие предыдущий прием осуществляют способом взвешивания или подсчета количества мест, без вскрытия тары Окончательное принимает Ання товара по количеству осуществляют способом вскрытия тары и проверки ее содержимого пересчет количества товарных единиц, определения массы нетто и т. Как правило, в практике торговли с этой целью традиционно придерживаются сроков, определенных в табл 71 Вместе с тем приемки товаров, скоропортящихся как по массе нетто и количеству товарных единиц, т так и по качеству должно быть проведено не позднее 24 часов после их получения при доставке товаров поставщиком или при вывозе их получателем со склада поставщика, или с момента выдачи груза органом транспортрту. Таблица 71 Общие принятия товаров, принятые в практике торговли Украина Вид приема Виды поставки иногородняя из другого населенного пункта местная приема на складе поставщика приема на складе покупателя По количеству товары в таре Не позднее от 10 дней после поступления товара на склад покупателяя По массе брутто каждого места и количеству мест в момент получения товарев По массе нетто и количеству единиц - не позднее 10 дней после получения товарев По количеству товары без тары При раскрытии вагона, контейнера и др. По массе нетто в момент сдачи товарев По массе нетто в момент получения товарев по качествую Не позднее от 20 дней после поступления товара на склад покупателяя По соглашению сторон, но не позднее 10 дней после получения товарев Не позднее от 10 дней после получения товарев Прием считается проведенным вовремя, если проверка количества и качества товаров закончена в определенные сроки Полученные товары должны соответствовать требованиям государственных стандартов или технических условий Если Вы заметили ошибку в тексте выделите слово и нажмите Shift Enter.

В других проектах

Главная | О нас | Обратная связь

Организация работ по приемке товаров на склад — первый этап технологического процесса складской переработки товаров.

Приемка товаров — это установление фактического количества, качества и комплектности товаров, а также определение отклонений и вызвавших их причин.

Поступление товаров на торговый склад и их приемка регламентируются следующими основными документами: Гражданским кодексом Российской Федерации; Положением о поставках товаров народного потребления; Инструкцией "О порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству";

Инструкцией "О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству"; стандартами и техническими условиями; уставами отдельных видов транспорта, а также договорными обязательствами поставщиков и покупателей товаров.

Структура и характер операций по приемке на склад зависят от:

- способа доставки (железной дорогой, водным, воздушным или автомобильным транспортом поставщика или покупателя);

- места приемки (на складе поставщика или покупателя);

- характера приемки (по количеству и качеству);

- вида поставки (в таре или без тары) и др.

При этом можно выделить общие виды работ, осуществляемых при выполнении этой операции:

- подготовительные мероприятия по приемке товаров;

- проверка целостности вагонов, контейнеров или упаковки;

- перемещение в зону приемки;

- приемка товаров по количеству;

- приемка товаров по качеству;

- определение мест хранения.

1. Подготовительные мероприятия по приемке товаров предполагают установление мест разгрузки транспортных средств и мест хранения поступающих товаров, определение необходимого количества работников и оборудования, а также подготовку приемо-сдаточной документации.

2. Работа по приемке начинается с тщательной проверки целостности вагона. При поступлении груза в неисправном вагоне или контейнере или с нарушенной пломбой необходимо провести сплошную проверку количества и качества товаров и составить коммерческий акт, который является основой для предъявления претензий поставщикам или транспортным органам.

3. Непосредственной приемке товара предшествует разгрузка, проводимая с соблюдением установленных правил погрузочно-разгрузочных работ.

4. Распаковка товаров осуществляется для проверки количества и качества полученного товара и преследует двойную цель:

позволяет осуществить количественную и качественную проверку товаров и способствует упорядочению складирования товаров и сокращению времени выполнения заказов потребителей.

Доставляемые в зону приемки товары принимаются по количеству и по качеству.

5. Приемка товаров по количеству— это установление точного количества поступившего товара и его соответствия данным сопроводительных документов, предусматривающее выполнение следующих операций:

отбор тарных мест для вскрытия;

подсчет количества единиц (взвешивание товаров);

сверка с сопроводительными документами.

Приемка товаров по количеству осуществляется, как правило, путем сплошного подсчета единиц, меры и массы товара в данной партии (за исключением товаров в фабричной упаковке), однако допускается и выборочная проверка количества товаров.

При проведении приемки товаров по количеству проверяется соответствие фактического наличия товара данным, содержащимся в транспортных, сопроводительных и/или расчетных документах. К ним относятся: упаковочные листы, накладные и счета.

Один из основных товаросопроводительных документов —накладная .

В накладной указываются номер и дата выписки, наименование поставщика и покупателя, наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость — НДС) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями предприятий поставщика и получателя.

Количество экземпляров, в которых выписывается накладная, зависит от условий получения товара покупателем — вида предприятия-поставщика, места передачи товара и др. Например, при отпуске товара со склада поставщика накладная выписывается на основании договора, заключенного между поставщиком и покупателем, требования на отпуск товара с указанием наименования, артикулов и количества необходимого товара и при предъявлении материально ответственным лицом — представителем торгового предприятия-покупателя доверенности на приобретение товара. В этом случае накладная оформляется в 4 экземплярах: 1 -и и 2-й экземпляры остаются у грузоотправителя (1-й экземпляр — в бухгалтерии предприятия, 2-й — у материально ответственного лица, который осуществляет отпуск товара на складе), а 3-й и 4-й экземпляры поступают вместе с товаром к грузополучателю. Один экземпляр представляется в бухгалтерию торгового предприятия-покупателя, а другой остается улица, отвечающего за хранение товара, и учитывается коммерческой службой или товарным отделом.

При поступлении товаров с оптовых баз может оформляться накладная на отпуск материалов на сторону по форме № М-15 (пример ее заполнения приведен на с. 205).

Накладные на перевозку товаров в торговле имеют небольшие различия в зависимости от вида используемого транспорта. Специализированные формы товарных накладных № 1-Т, № 2-Т, № 3-Т, № 4-Т, которые применяются организациями и предприятиями отрасли торговли в качестве товарного раздела к товарно-транспортной накладной единого образца, были утверждены еще в 80-е гг. и с тех пор не пересматривались.

Товарно-транспортная накладная составляется поставщиком и является приходным документом при поступлении товаров на розничное торговое предприятие.

Документом, сопровождающим поступление на торговое предприятие крупной партии товара автомобильным транспортом, является товарно-транспортная накладная по форме № 1-Т (торговля).

Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного.

Товарный раздел заполняется поставщиком товара и содержит сведения:

о поставщике и плательщике (наименования, адреса и банковские реквизиты);

о товаре и таре (артикул, наименование и краткое описание товара, количество мест, масса брутто, количество (масса нетто), цена, сумма, вид упаковки).

Здесь же указываются суммы НДС, а также фиксируются подписи лиц, разрешивших отпуск товара, и подписи лиц, отпустивших товар.

Транспортный раздел ("Сведения о грузе") заполняется в ходе доставки товара и содержит следующие данные:

номер автомобиля и путевого листа;

наименования и адреса заказчика (плательщика) товара, грузоотправителя и грузополучателя;

пункты погрузки и разгрузки (при необходимости);

сведения о грузе (артикул, наименование и краткое описание товара; единицы измерения; количество единиц; цена за

единицу; сумма на которую поставляется товар (с учетом НДС и спецналога).

Кроме того, указываются документы, следующие с грузом, вид упаковки, количество мест.

При поступлении товара железнодорожным транспортом сопроводительным документом является железнодорожная накладная, содержащая следующие реквизиты:

номер и дата оформления накладной;

полное наименование, адрес, банковские реквизиты поставщика, плательщика; наименование и адрес грузоотправителя и грузополучателя;

основание отпуска товара (номер, дата договора, наряда, заказа).

Товарный раздел заполняется грузоотправителем, который указывает наименование товара, артикул, количество, цену, сумму, сумму оптовой надбавки, общую сумму к оплате (с выделением суммы НДС).

К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем обязательно делается соответствующая отметка в накладной. Транспортный раздел заполняется при перевозке и осуществлении погрузочно-разгрузочных работ.

Железнодорожная накладная является приходным документом и передается представителю розничного торгового предприятия на основании доверенности на получение груза (товара).

Если товар отправлен по железной дороге в контейнерах, то может быть оформлена (при аналогичном порядке оформления и получения) накладная на перевозку груза в универсальном контейнере (см. с. 210).

Для оплаты поступающих товаров может быть использован счет, приведенный на с. 212. Счет выписывается поставщиком на поставляемую партию товара одновременно с накладной (номер и дата оформления которой обязательно указываются в счете), а в случае предоплаты — до отпуска товара и также является основанием для оплаты товара.

Один из необходимых документов — доверенность, которая используется при получении товара вне склада покупателя (на складе поставщика, железнодорожной станции, пристани, в аэропорту) и подтверждает право материально ответственного лица на получение товара.

Доверенность оформляется по типовой форме № М-2 (см. с. 215) или М-2а. Существуют небольшие отличия в учете доверенностей как бланков строгой отчетности: форма № М-2 учитывается по корешку доверенности, который хранится в бухгалтерии с отметкой о получении и использовании доверенности, а учет доверенностей по форме № М-2а (в этой форме корешок отсутствует) ведется в "Книге доверенностей" или журнале регистрации.

Доверенность содержит следующие реквизиты:

номер и дата выдачи;

срок действия (срок определяется возможностями получения и вывоза товара);

наименования и адреса плательщика и потребителя (получателя доверенности), а также банковские реквизиты плательщика; кроме того, указывается наименование поставщика: должность, фамилия, имя, отчество, сведения о паспорте материально ответственного лица, на имя которого выдается доверенность;

номер и дата документа, являющегося основанием для отпуска товаров.

Приводятся также наименование и краткое описание товаров, подлежащих получению, с указанием единиц измерения и количества (прописью).

Подпись получателя в доверенности должна быть удостоверена руководителем торгового предприятия и главным бухгалтером и заверена круглой печатью предприятия.

После получения товара в бухгалтерию предприятия представляются документы, подтверждающие совершение торговой операции, и в книге (журнале) учета доверенностей проставляются номер и дата сопроводительных документов.

6. Приемка товаров по качеству— это определение достоинства товаров (т.е. их качества), комплектности (т.е. наличия всех предметов, входящих в данный комплект) и маркировки.

Приемка товаров по качеству предусматривает выполнение следующих операций:

перемещение товаров к рабочему месту товароведов-бракеров;

непосредственная проверка качества и его соответствия условиям договора.

Сроки приемки товаров по качеству могут быть предусмотрены договорами поставки, ГОСТами или техническими условиями. Во всех остальных случаях приемка по качеству осуществляется в следующие сроки: на скоропортящиеся товары — не позже 24 часов с момента поступления; по остальным товарам — не позднее 10 дней при одногородних и не позднее 20 дней при иногородних поставках.

Обычно проводится сплошная проверка качества и комплектности товаров. Однако допускается и выборочная проверка, если это предусмотрено условиями договора.

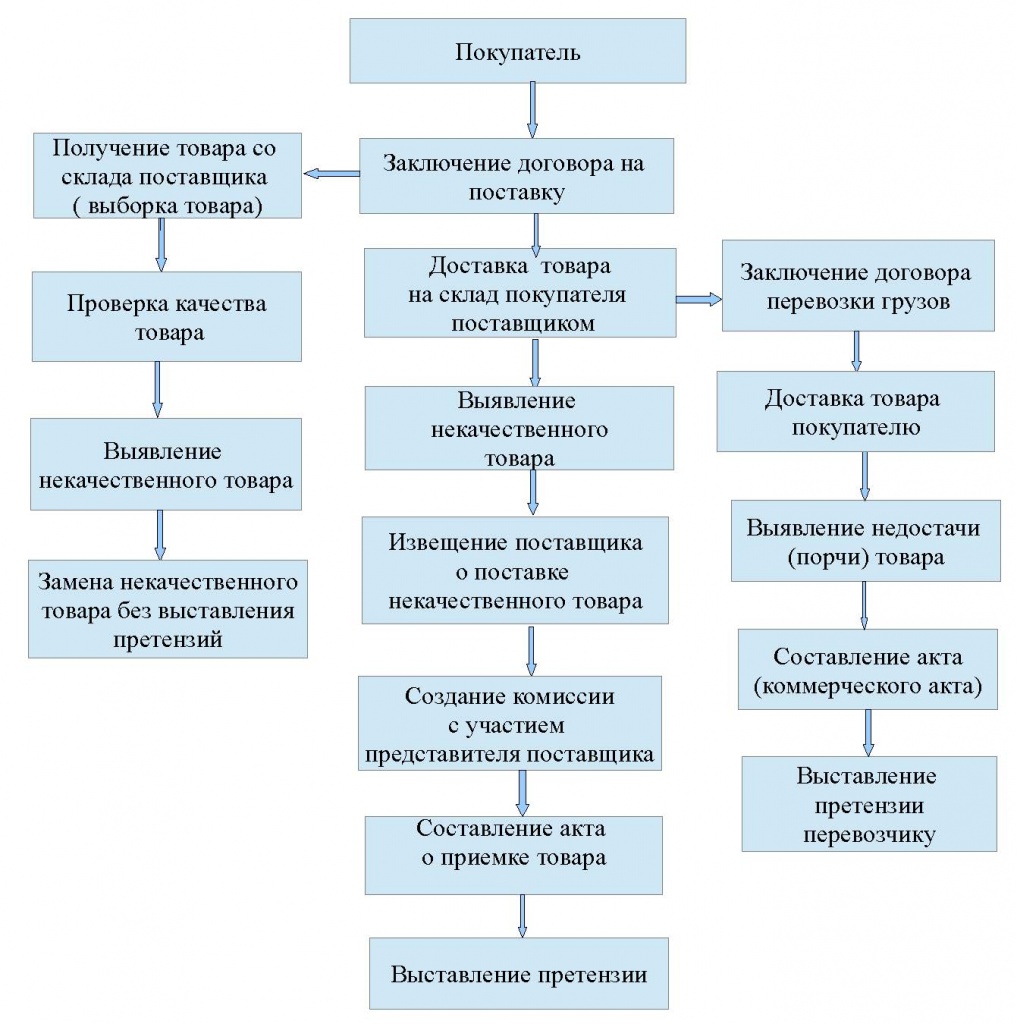

В случае несоответствия фактического наличия товаров или отклонения по качеству, комплектности, маркировке товаров, установленных в договоре и указанных в сопроводительных документах, приемка товаров приостанавливается. Затем составляется акт, который является юридическим основанием для выставления претензий поставщику. При этом в сопроводительных документах делается отметка об актировании.

Акт составляется в 5 экземплярах и только на те товары, по которым установлены расхождения.

При приемке товара руководству торговых предприятий необходимо следить за наличием сертификата соответствия на закупаемый товар или его заверенной копии, подтверждающими качество и безопасность продукции для здоровья и жизни потребителя.

При отсутствии сопроводительных и расчетных документов приемка товаров на складе ведется по данным маркировки и внутритарным упаковочным листам, а при их отсутствии — по фактическому наличию товара.

Во всех случаях приемку товаров осуществляют материально ответственные лица, на которых возлагается материальная ответственность за поступившие ценности.

После завершения приемки товаров каждому из них отводится определенное место на складе. При выборе места хранения товара учитываются количество и частота поступления товаров.

Контроль качества поступивших товаров является важной составной частью складского технологического процесса. Его цель — проверить, соответствуют ли отгруженные товары по качеству и комплектности требованиям, установленным ГОСТами, техническими условиями, договорами, чертежами, рецептурами, образцами (эталонами). Лица, участвующие в приемке, должны хорошо знать нормативные документы, регулирующие порядок приемки товаров по качеству.

Цель данного практического занятия — изучение и усвоение студентами основных положений инструкции "О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству".

В процессе практического занятия необходимо:

уяснить, какими основными нормативными документами регулируется порядок приемки товаров по качеству;

ознакомиться с инструкцией "О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству" и дать письменные ответы на следующие вопросы.

Вопросы для изучения инструкции "О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству" – П-7

Кем и когда утверждена данная инструкция?

В каких случаях она применяется?

Выполнение каких условий должен обеспечить поставщик при отправке товаров?

Какие меры должен принять получатель при приемке груза от транспортного предприятия?

В каких случаях получатель груза должен потребовать от транспортного предприятия составление коммерческого акта?

Где производится приемка товаров по качеству и комплектности?

В какие сроки должна быть произведена приемка?

Что сопутствует приемке товаров по качеству?

Кем производится приемка товаров по качеству и комплектности?

10. Соблюдение каких условий должно обеспечить предприятие-получатель при приемке товаров?

11.В каких случаях производится выборочная (частичная) проверка качества товаров?

12. Как должен поступить получатель в случае обнаружения несоответствия качества, маркировки поступивших товаров, тары или упаковки требованиям стандартов, технических условий и т. п.?

В каких случаях обязательны вызов представителя отправителя и его явка для участия в приемке товаров?

Что должно быть указано в уведомлении о вызове представителя отправителя?

В какие сроки должно быть направлено уведомление?

В какой срок обязан явиться представитель отправителя? Какой документ дает ему право на участие в приемке? Кто может быть уполномочен отправителем на участие в приемке?

Кем производится проверка качества товаров при неявке представителя отправителя или когда его вызов не является обязательным?

Какие требования предъявляются к лицам, участвующим в приемке товаров?

Кто не может участвовать в приемке в качестве представителя общественности?

Какой документ дает право представителю на участие в приемке товаров? Каково его содержание?

Когда составляется акт о фактическом качестве и комплектности товаров? Каково его содержание?

Кем подписывается акт?

Какие документы прилагаются к акту?

Кем и в какой срок утверждается акт?

В каких случаях, за чей счет и кем производится перемаркировка товаров?

Каковы сроки предъявления претензии?

Какие документы прилагаются к претензии?

В какие сроки должен быть дан ответ на претензию? Каковы сроки ее удовлетворения?

Ситуационные задачи по приемке товаров

на складе по качеству

Цели решения ситуационных задач:

усвоение принципов организации и технологии приемки товаров по качеству;

приобретение необходимых навыков приемки товаров по качеству, документального оформления этой операции и предъявления претензий, связанных с приемкой товаров по качеству.

Порядок приемки товаров регламентируется законом (статья 513 ГК РФ), договором с поставщиком и соответствующими стандартами и правилами. К ним относятся: инструкция Госарбитража СССР от 15 октября 1990 г. «О порядке и сроках приемки импортных товаров по количеству и качеству, составления и направления рекламационных актов»; инструкция Госарбитража при Совете Министров СССР «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству» (постановление от 15 июня 1965 г. № П-6); инструкция Госарбитража при Совете Министров СССР «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству» (постановление от 25 апреля 1966 г. № П-7).

Две последние инструкции применяются в части, не противоречащей последующим нормативным документам. Согласно разъяснениям Высшего Арбитражного Суда РФ, инструкции применяются только в случаях, когда это предусмотрено договором поставки (п. 14 постановления от 22 октября 1997 г. № 18).

Указанные инструкции четко регламентируют порядок приемки товаров, что позволяет избежать в дальнейшем споров и неясностей между поставщиком и покупателем. Поэтому в договоры поставки целесообразно включить пункт о том, что приемка товаров осуществляется в соответствии с постановлениями № П-6 и № П-7.

При нарушении правил и сроков приемки товаров торговая организация не сможет предъявить претензии поставщику при недостаче или понижении качества товаров.

Торговая организация получает товар от поставщиков по договорам купли-продажи, договорам комиссии, договорам поставки, по отдельным заявкам и т. п. Администрация торговой организации должна ознакомить персонал, ответственный за приемку товара, с условиями этих договоров. По прямым договорам с длительными хозяйственными связями в качестве отдельного документа необходимо передать со

гласованный график поставок. Если поставка товара осуществляется на основании заявок, то персонал информируется о заказанном товаре и сроках его поставки.

Материально ответственный работник и члены приемной комиссии знакомятся с условиями договора, которые касаются наименования товара, количества, качества, комплектности, сроков приемки, перечня технических и иных документов.

Порядок приемки товаров и ее документальное оформление зависят от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и т. д.

Приемку товаров можно вести на территории (складе, базе) поставщика, на территории перевозчика и на территории самой торговой организации-покупателя.

Если приемка товаров осуществляется на складе поставщика, то материально ответственное лицо покупателя получает товар по доверенности. Доверенность подтверждает право на получение товара от имени покупателя. Материально ответственное лицо вместе с доверенностью предъявляет поставщику свой паспорт или иной документ, удостоверяющий личность. Доверенность оформляется по унифицированным формам № М-2 и М-2а, утвержденным постановлением Госкомстата России от 30 октября 1997 г. № 71а. В доверенности указываются следующие сведения: номер и дата выдачи; срок ее действия; должность и фамилия лица, которому выдана доверенность, его паспортные данные; номер и дата документа, на основании которого отпускается товар; наименование, адрес, банковские реквизиты покупателя; наименование товаров, подлежащих получению материально ответственным лицом, единицы их измерения и количество.

Доверенность подписывают материально ответственное лицо, руководитель и главный бухгалтер организации-покупателя.

Если доверенности выписывают по форме № М-2, то их учет ведется по корешкам, которые хранятся в бухгалтерии торговой организа

ции. На корешке ставится отметка о выдаче доверенности материально ответственному лицу и о том, что по этой доверенности получены материальные ценности (с указанием номера и даты товаросопроводительного документа).

Если доверенности выписываются по форме № М-2а, то они регистрируются в книге доверенностей. В этой книге проставляются: дата выдачи доверенности и ее порядковый номер; Ф.И.О. лица, получившего доверенность; срок действия доверенности; наименование поставщика, у которого материально ответственное лицо должно получить товар; подпись материально ответственного лица за получение доверенности.

После доставки полученного товара в торговую организацию материально ответственное лицо предъявляет в бухгалтерию товаросопроводительные документы. Бухгалтер делает отметку в книге доверенностей о том, что по данной доверенности товар получен по такому-то документу. Эта процедура называется «закрытием доверенности».

Листы в книге доверенностей должны быть пронумерованы, прошнурованы и скреплены подписью главного бухгалтера и печатью организации.

Заполненные формы доверенностей по формам № М-2 и М-2а приведены в приложениях № 1 и № 2.

Для приемки товаров на территории торговой организации руководитель назначает приказом приемную комиссию либо материально ответственных лиц, ответственных за приемку товара (заведующий складом, секцией, отделом, кладовщик, продавец). Все зависит от размера самого предприятия, вида деятельности (оптовая или розничная торговля), объемов поступающего товара и т. п. Обязанности работников по приемке товаров и условия ответственности закрепляются в приказах руководителя, трудовых контрактах, договорах о материальной ответственности, должностных инструкциях.

О каждой поставке товаров на территорию торговой организации администрация сообщает материально ответственному лицу, которое должно подготовить подъездные пути, разгрузочные площадки, складские площади под товар и необходимые документы.

При приемке товаров по количеству, качеству и комплектности проверяется соответствие товара его характеристикам: по количеству - соответствие количества товара, указанного в договоре, фактически поставленному товару. Проверка производится на основании транспортных документов (товарно-транспортной накладной, железнодорожной накладной, коносамента) и товаросопроводительных документов (товарной накладной, накладной, счета-фактуры, счета, спецификации к договору и т. д.).

При доставке товаров автомобильным транспортом оформляют товарно-транспортную накладную унифицированной формы № 1-Т. Форма этого документа утверждена постановлением Госкомстата России от 28.11.97 г. № 78.

При доставке товаров железнодорожным транспортом оформляется железнодорожная накладная. К ней могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной. Форма транспортной железнодорожной накладной утверждена Приказом Министерства путей сообщения России от 18 июня 2003 г. № 39 «Об утверждении правил заполнения перевозочных документов на перевозку грузов железнодорожным транспортом». Транспортная железнодорожная накладная заполняется на 4-х листах: й лист - оригинал накладной (передается грузополучателю); й лист - дорожная ведомость (предназначена для перевозчика и других участников перевозочного процесса); й лист - корешок дорожной ведомости (остается у перевозчика); й лист - квитанция о приеме груза (передается грузоотправителю).

Если товар отправлен по железной дороге в контейнерах, то оформляется «Накладная на перевозку груза в универсальном контейнере».

Коносамент оформляется при доставке груза морским транспортом.

Товарные накладные оформляются по унифицированной форме ТОРГ-12. Поставщики - неторговые организации могут оформлять отпуск своей продукции по накладным других форм. Например, по унифицированной форме № М-15, по ведомственным формам, формам, разработанным самостоятельно. Обратите внимание, если организация применяет не унифицированную форму, то эта форма должна:

а) быть утверждена приказом руководителя организации (в составе учетной политики);

б) содержать все реквизиты, предусмотренные соответствующей унифицированной формой.

При большом перечне товаров может использоваться счет-фактура типовой формы № 141. Для организаций розничной торговли она служит приходным товарным документом и основанием для оплаты поступившего товара. Содержание счета типовой формы № 868 (приложение № 61) аналогично счету-фактуре. Он выписывается поставщиком на поставляемую партию товара и является основанием для оплаты.

При отсутствии необходимых документов составляется акт, в котором указывают недостающие документы.

Если количество товара указано в договоре в весовых единицах, то его количество устанавливается взвешиванием. Проверяется вес брутто и нетто выгруженного товара в пункте назначения. Эти данные сравниваются с указанным в сопроводительном документе весом брутто и нетто отгружаемого товара в пункте отправления.

Если количество товара указано в договоре в объемных единицах, то проверка количества производится подсчетом выгруженного количества мест. Затем полученные данные сравнивают с количеством мест отгруженного товара, которое указано в сопроводительном документе.

Обратите внимание: если в договоре и (или) сопроводительных документах указаны как весовые, так и объемные показатели количества товара, то следует проверить оба показателя.

Когда товар поступает в ненарушенной таре, приемку можно производить по количеству мест, массе брутто или по количеству товарных единиц в соответствии с маркировкой на таре. Такая форма приемки товара называется «приемкой по трафарету». Например, на коробке с вином указано, что в ней находится 25 бутылок. Всего поступило в организацию 100 коробок. При приемке товара по маркировке (по трафарету) делают такую запись о поступлении (приходе) товара: 100 мест х х 25 бутылок.

Если фактическое наличие товара в таре не проверяется, то об этом надо сделать соответствующую запись в приемных документах или проставить отметку в сопроводительном документе.

Приемка товаров, поступивших в ненарушенной таре от иностранного поставщика, осуществляется в обычном порядке, как и приемка товаров от отечественного поставщика. Если установлено несоответствие

количества и (или) качества товара договору, то составляется рекламационный акт (рекламация). по качеству (приемка осуществляется двумя способами). й способ. На основе документа, подтверждающего соответствие качества товара.

В зависимости от вида товара, условий договора качество товара может определяться по сертификатам, техническим условиям, стандартам, образцам и т. д.

Для большинства продовольственных и ряда непродовольственных товаров законодательством введена обязательная сертификация, то есть установление соответствия продукции определенным требованиям. Документом, подтверждающим, что товар сертифицирован, является сертификат (декларация) соответствия. Подтверждением того, что товар сертифицирован, является также знак соответствия на упаковке. При приемке ряда продовольственных товаров документами, подтверждающими качество товара, являются ветеринарный сертификат, гигиеническое заключение и т. д.

При приемке машино-технической продукции или товара, на которые отсутствуют стандарты, а также при приемке единичной продукции, к которой предъявляются специальные требования, качество товара определяется техническими условиями. Технические условия согласовываются сторонами и являются неотъемлемой частью договора.

Когда договором предусмотрено определение качества товара по образцу, в договоре дается его техническое описание или образец передается торговой организации. В таком случае образец становится эталоном. Как правило, по образцу принимают непродовольственные товары. й способ. Путем проверки качества фактически поставленного товара в месте приемки.

При этом способе приемки проводят качественный анализ, сличение ранее отобранных образцов, осмотр товара, различного рода испытания.

Для продовольственных товаров обязательной является проверка сроков годности и реализации поставленного товара. Просроченные товары являются некачественными. по комплектности.

Понятие комплектности применяется в основном к технически сложным изделиям, например, к бытовой технике. Если в договоре пре

дусмотрено условие о комплектности, то материально ответственное лицо при приемке товара проверяет соответствие поставленного товара этому условию.

При проверке комплектности необходимо установить наличие перечисления составных частей товара (комплектующих изделий, узлов и др.), указанных в договоре или государственном стандарте, отраслевом стандарте, стандарте предприятия, технических условиях и т. д.

Существует два способа проверки поступившего товара по количеству, качеству и комплектности - сплошной и выборочный: сплошным способом проверяют товары, поступившие в таре или упаковке. выборочный способ применяют при поступлении товара навалом и иногда в упакованном виде. При выборочной проверке ее результаты распространяются на всю партию товара. Процентное соотношение проверяемой партии товара определяется договором или нормативными документами.

Возможность или обязательность выборочной проверки должна быть установлена условиями договора, стандартами, техническими условиями, иными обязательными правилами. Например, существуют «Особые условия поставки мяса и мясных продуктов». Согласно этим правилам, выборочным порядком отбирают и вскрывают от количества мест: в партии колбас, копченостей, субпродуктов, вырезки в блоках, блоков мясных замороженных - 10 процентов; в партии мяса, птицы, мяса кроликов, шпика - 5 процентов.

В случае несогласия отправителя (поставщика) с результатами проверки производится рассортировка и перевешивание всей партии.

Приемку товара могут производить: стороны или их представители совместно; стороны или их представители совместно с третьими лицами; указанная в договоре незаинтересованная контролирующая организация, назначенная по соглашению сторон.

Если стороны определили в договоре, что приемка будет производиться в их присутствии, и одна из сторон не явилась, то приемка производится в отсутствие этой стороны. При этом должна присутствовать третья назначенная сторона. Расходы по приемке товара, связанные с

участием приглашенного третьего лица, относятся за счет неявившейся стороны.

Когда по результатам приемки товара установлено соответствие их количества, качества и комплектности условиям поставки, тогда на товаросопроводительные документы (накладную, счет-фактуру, товарно-транспортную накладную, качественное удостоверение и др.) накладывается штамп торговой организации. Этим подтверждается соответствие принятых товаров данным, указанным в документах. Материально ответственное лицо, принявшее под отчет поступивший товар, ставит свою подпись на товарной накладной (или другом сопроводительном документе) и заверяет ее круглой печатью торговой организации.

При нарушении правил и сроков приемки товаров торговая организация не сможет предъявить претензию поставщику или транспортной организации при недостаче или снижении качества товаров.

В случае несоответствия фактического наличия товаров данным товаросопроводительных документов или отклонения по качеству приемка товаров приостанавливается. Составляется акт о приемке товаров по унифицированной форме, а в сопроводительных документах делается отметка об актировании.

В состав комиссии, составляющей акт, должны входить представители администрации торговой организации (например, заместитель руководителя, товаровед, бухгалтер), материально ответственное лицо (лица) торговой организации, представитель поставщика или незаинтересованной стороны. В случае отказа какого-либо лица подписать акт об этом делается отметка в самом акте.

При наличии согласия поставщика акт в одностороннем порядке может быть составлен и подписан получателем товара.

Акт утверждает руководитель торговой организации.

Акты о приемке товаров регистрируются и хранятся в бухгалтерии торговой организации - получателе товара.

Если при приемке товара выявлены излишки по сравнению с количеством, указанным в сопроводительных документах, то получатель может по своему усмотрению либо принять большее количество товара и оплатить его, либо принять к оплате предусмотренное количество и отказаться от излишков. О выявленных излишках делается отметка в приемном акте.

Акты о приемке товаров и сопроводительные документы на товар поступают в бухгалтерию и служат основанием для бухгалтерских записей по дебету счета 41 «Товары». Эти документы являются первичными оправдательными документами и принимаются к учету в бухгалтерии, если они составлены в соответствии с требованиями бухгалтерского законодательства. Поступающие товары приходуются по фактическому количеству и сумме в день окончания их приемки. На основании оформленных документов на приемку товаров производятся расчеты с поставщиком. После приемки показатели о количестве поступивших товаров не пересматриваются (за исключением потерь товаров от естественной убыли и боя при транспортировке).

Товар может поступить в торговую организацию в таре-оборудовании. При приемке такого товара руководствуются «Инструкцией об особенностях приемки товаров народного потребления, доставляемых в таре-оборудовании», утвержденных Минторгом СССР, Центросоюзом СССР и Государственным арбитражем при Совете Министров СССР 29 июня 1982 г. № 072-75.

Ниже приведены правила заполнения унифицированных форм при приемке товаров.

Форма ТОРГ-1 «Акт о приемке товаров»

Эта форма применяется для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Акт составляется членами приемной комиссии. Состав приемной комиссии утверждается в приказе руководителя организации.

По общим правилам проверке подлежат объективные характеристики товара: количество товаров; ассортимент товаров; качество товаров; комплектность товаров; упаковка товаров и тара.

Условиями договора могут быть предусмотрены дополнительные требования к характеристикам товаров. При приемке товаров следует проверить выполнение этих условий.

Все товары, поступающие в торговую организацию, должны быть сертифицированы, а в числе сопроводительных документов должен быть сертификат, то есть документ, удостоверяющий качество товара в соответствии с принятыми стандартами. При заполнении строки «Сертификат» необходимо указать его номер, наименование органа, выдавшего этот документ, и срок его действия.

По строке «Способ доставки» надо указать вид транспортного средства, доставившего товар (вагон, состав, автофургон, рефрижератор, судно и т.

д.).

Комиссия производит приемку товара по фактическому наличию. Если обнаруживаются отклонения по количеству, качеству или массе, то покупатель должен произвести такие действия: приостановить приемку товара; обеспечить сохранность товара; принять меры к предотвращению его смешения с другим однородным товаром (продукцией); вызвать представителя поставщика (грузоотправителя) для составления двустороннего акта.

Если по каким-то уважительным причинам работа по приемке товара прерывалась, то в акте необходимо указать: время перерыва; причины перерыва; условия хранения товара во время перерыва.

Количество составляемых актов и комплектность документов определяется фактической ситуацией.

В сопроводительном документе на товар (в товарной накладной, товарно-транспортной накладной и т. п.) делается отметка об актировании, то есть указываются номер и дата приемного акта.

Акт по форме ТОРГ-1 составляется в случаях, если: расхождений с документами поставщика нет, но составление комиссионного акта предусмотрено графиком документооборота организации при каждом поступлении товара либо при поступлении партий товара определенного объема; обнаружены расхождения с документами поставщика, но товар поступил без предварительной оплаты или с частичной предоплатой, которая не превышает стоимости фактически поступившего товара;

товар был предварительно оплачен, а при приемке товара обнаружены расхождения с документами поставщика.

Заполненный акт ТОРГ-1 приведен в приложении № 3.

Формы ТОРГ-2 «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» и ТОРГ-3 «Акт об установленном расхождении по количеству и качеству при приемке импортных товаров»

Эти акты применяются для оприходования товара, имеющего количественные и (или) качественные расхождения по сравнению с данными, указанными в сопроводительных документах поставщика.

При этом форма ТОРГ-3 применяется при поступлении в торговую организацию товара от иностранного партнера по импортному контракту.

Акты, составленные по формам ТОРГ-2 и ТОРГ-3, являются юридическим основанием для предъявления претензии поставщику или грузоотправителю.

Приемку товара осуществляет комиссия, назначенная приказом руководителя организации.

Принимая товар по количеству, члены комиссии сравнивают фактическое наличие товара с данными, которые указал поставщик или грузоотправитель в сопроводительных документах.

Приемка товара по качеству и комплектности означает проверку соответствия фактического состояния товара требованиям к качеству, предусмотренным договором (контрактом).

Акты составляют и подписывают члены комиссии, представители организации поставщика или грузоотправителя, эксперт организации, на которую возложено проведение экспертизы. Вместо эксперта можно пригласить компетентного представителя незаинтересованной организации.

Приемка импортных товаров осуществляется в соответствии с условиями, оговоренными в контракте с иностранным поставщиком. Если эти условия специально не оговорены, то следует руководствоваться «Инструкцией о порядке и сроках приемки импортных товаров по количеству и качеству, составления и направления рекламационных актов», утвержденной 15 октября 1990 г. Госарбитражем СССР. При приемке импортных товаров приглашают экспертов Торгово-промышленной палаты. Если нет возможности их пригласить, то в приемке товара принимают участие представители других незаинтересованных организаций.

Приемка товаров, поступивших в ненарушенной таре от иностранного поставщика, осуществляется в обычном порядке, как и приемка товаров от отечественного поставщика.

Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

Те товары, по которым не установлены расхождения по количеству и качеству, в актах не перечисляются. Достаточно сделать в конце акта отметку следующего содержания: «По остальным товарно-материальным ценностям расхождений нет».

После составления акта его необходимо утвердить у руководителя и передать в бухгалтерию организации под расписку. Вместе с актом в бухгалтерию передаются все сопроводительные документы (товарная накладная, железнодорожная накладная, товарно-транспортная накладная, счет, счет-фактура и т. д.). Бухгалтерия делает расчет суммы претензии, а юрист торговой организации составляет и направляет претензионное письмо поставщику, грузоотправителю или транспортной организации, перевозившей груз.

При расхождениях по качеству:

а) товар, не соответствующий по качеству условиям поставки, но годный для дальнейшей реализации по пониженным ценам (например, в результате незначительных внешних дефектов, более низкой сортности товара, более низких потребительских свойств и т. п.), приходуется по ценам поставщика, а затем производится его уценка. Сумма уценки предъявляется поставщику в претензионном порядке;

б) некачественный товар подлежит возврату поставщику. й вариант. Товар был предварительно оплачен.

Организация-покупатель не принимает на баланс указанный товар,

а принимает его на ответственное хранение и приходует за балансом.

После составления акта и претензионных документов организация-покупатель оформляет накладную на возврат товара. й вариант. Поступивший товар оплачен не был.

Товар принимается на ответственное хранение и учитывается за балансом.

После составления акта и претензионных документов организация-покупатель оформляет накладную на возврат товара, отгружает товар поставщику и снимает его с забалансового учета.

Акт по форме ТОРГ-2 составляется в четырех экземплярах, а ТОРГ-3 - в пяти экземплярах.

В сопроводительных документах на поступивший товар делается отметка об обнаруженных расхождениях и составлении акта. При этом необходимо указать номер и дату составления акта.

Заполненные акты ТОРГ-2 и ТОРГ-3 приведены в приложениях № 4 и № 5 соответственно.

Форма ТОРГ-4 «Акт о приемке товара, поступившего без счета поставщика»

Этот акт служит основанием для принятия к учету товаров по неотфактурованным поставкам. Неотфактурованными поставками называют поступление грузов без расчетных документов поставщиков.

Акт составляется в двух экземплярах комиссионно по фактическому наличию поступившего товара в присутствии материально ответственного лица. Первый экземпляр акта передается в бухгалтерию, а второй остается у материально ответственного лица.

При поступлении товаров без расчетных документов поставщика они приходуются условно по цене, предусмотренной в договоре поставки. Эта цена указывается в акте.

Если в договоре поставки или купли-продажи цена не предусмотрена и не может быть определена исходя из условий договора, то устанавливается цена, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары. Данное положение вытекает из пункта 3 статьи 424 ГК РФ. Цена при сравнимых обстоятельствах означает рыночную цену, сложившуюся в регионе продавца на момент отгрузки товара. Понятие рыночной цены и порядок ее расчета изложены в подразделе 1.11.4.

Заполненный акт ТОРГ-4 приведен в приложении № 6.

Форма ТОРГ-5 «Акт об оприходовании тары, не указанной в счете поставщика»

Такой акт составляется в случаях, когда товар поступает в торговую организацию в таре или упаковке, которая не указана в счете поставщика отдельной строкой, а цена на нее включена в цену товара. При распаковывании поступившего товара тара, цена которой включена в цену товара, приходуется отдельно.

Акт составляется в двух экземплярах комиссионно в присутствии материально ответственного лица. Акт подписывают члены комиссии и материально ответственное лицо, принявшее тару на хранение. Утверждает акт руководитель организации. Первый экземпляр акта передается в бухгалтерию, а второй остается у материально ответственного лица, принявшего тару.

В акте отражают фактическое наличие тары, цену за единицу тары и общую стоимость тары, поступившей с товаром.

При наличии акта ТОРГ-5 в бухгалтерском учете поступивший товар приходуется по цене поставщика за минусом стоимости тары. Тара приходуется на специальном субсчете «Тара под товаром и порожняя» по ценам, указанным в акте ТОРГ-5.

В дальнейшем эта тара может быть использована при продаже товаров. В таком случае она отписывается покупателю вместе с товаром по накладной. Причем в накладной тара указывается отдельной строкой.

Тару можно продать как товар по цене возможной реализации.

Тара может быть использована предприятием торговли для хозяйственных нужд. В таком случае ее стоимость списывается на издержки обращения (коммерческие расходы).

Непригодная тара подлежит утилизации. В таком случае стоимость тары списывается на издержки обращения по статье «Расходы на тару».

Заполненный акт ТОРГ-5 приведен в приложении №7.

Форма ТОРГ-6 «Акт о завесе тары»

Этот акт применяется для оформления приемки и завеса тары. Он составляется комиссионно.

Акт составляется в момент распаковки товара, поступившего от поставщика в таре, подлежащей списанию. В акте отражают массу тары по документам, фактическое наличие тары и завес, подлежащий списанию. Акт подписывают члены комиссии, а руководитель организации утверждает акт.

Если при приемке товара выясняется, что фактическая масса тары превышает массу, указанную в документах поставщика, то акт надо составить в двух экземплярах в присутствии представителя поставщика. Второй экземпляр акта вместе с претензией направляется поставщику для возмещения.

Если расхождения в весе тары обнаружены в ходе реализации товара, то комиссия составляет акт в одном экземпляре в присутствии мате

риально ответственного лица. Затем материально ответственное лицо передает акт в бухгалтерию с товарным отчетом. Акт служит основанием для списания с его подотчета излишне оприходованного товара.

На основании актов ТОРГ-6 заполняется журнал регистрации товарно-материальных ценностей, требующих завеса тары (ТОРГ-7).

Заполненный акт ТОРГ-6 приведен в приложении №8.

Форма ТОРГ-7 «Журнал регистрации товарно-материальных ценностей, требующих завеса тары»

Этот журнал применяется для учета тары, требующей завеса. Записи в журнале производятся бухгалтером на основании приемных товарных документов формы (например, актов формы ТОРГ-6).

Журнал ведется в одном экземпляре. В этом журнале собирается информация о завесе тары в целом по организации или по ее структурным подразделениям (например, складам). Все зависит от размеров предприятия и количества документов о завесе тары, которые заносятся в журнал в течение года.

В журнале должен найти отражение каждый приемный акт, в котором есть данные о завесе тары. Журнал открывается на год. В течение года журнал удобно вести в электронном виде. По окончании года его следует распечатать, прошить, заверить подписями бухгалтера, ответственного за ведение журнала, и главного бухгалтера и сдать в архив организации.

Заполненный журнал ТОРГ-7 приведен в приложении № 9.

Форма 1-Т «Товарно-транспортная накладная»

Типовая межотраслевая форма товарно-транспортной накладной № 1-Т утверждена постановлением Госкомстата России от 28 ноября 1997 г. № 78.

Товарно-транспортная накладная предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Товарно-транспортная накладная состоит из двух разделов - товарного и транспортного.

Товарный раздел заполняет грузоотправитель. Этот раздел служит основанием для списания товарно-материальных ценностей у грузоотправителя и оприходования их у грузополучателя.

Транспортный раздел заполняют грузоотправитель - заказчик автотранспорта и грузоперевозчик - владелец автотранспорта. В транс

портном разделе учитывается транспортная работа. По данным транспортного раздела производятся расчеты между грузоотправителем, автотранспортной организацией и грузополучателем.

Товарно-транспортная накладная составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля. При централизованном вывозе груза со станций железных дорог, портов, пристаней, аэропортов перевозка оформляется товарно-транспортными накладными, которые составляются совместно с работниками организаций - владельцев автотранспорта, станций железных дорог, пристаней, портов, аэропортов.

Если на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию грузов и каждому грузополучателю отдельно.

Товарно-транспортная накладная выписывается в четырех экземплярах: первый - остается у грузоотправителя и предназначается для списания товарно-материальных ценностей; второй - сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза; третий и четвертый - сдаются организации - владельцу автотранспортного средства.

Перед отправкой груза организация-грузоотправитель передает водителю второй, третий и четвертый экземпляры товарно-транспортной накладной. Эти экземпляры заверяются подписями и печатями (штампами) грузоотправителя. Водитель, получивший груз, расписывается во всех четырех экземплярах товарно-транспортной накладной.

Доставив груз получателю, водитель передает ему второй экземпляр товарно-транспортной накладной. Кроме того, грузополучатель заверяет своими подписями и печатями (штампами) третий и четвертый экземпляры товарно-транспортной накладной и передает их водителю. Эти экземпляры сдаются в бухгалтерию организации-грузоперевозчи- ка. Третий экземпляр служит основанием для расчетов с заказчиком автотранспорта. Организация - владелец автотранспортного средства выписывает счет за оказанные услуги по грузоперевозкам, прилагает к нему третий экземпляр товарно-транспортной накладной и высылает

плательщику - заказчику автотранспорта. Четвертый экземпляр прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю. Четвертый экземпляр товарно-транспортной накладной вместе с путевым листом хранится в бухгалтерии организации-грузоперевозчика в течение пяти лет.

По грузам нетоварного характера, по которым не ведется складской учет товарно-материальных ценностей, но организован учет путем замера, взвешивания, геодезического замера, товарно-транспортная накладная выписывается в трех экземплярах: первый и второй экземпляры, заверенные подписями и печатями (штампами) грузоотправителя, передаются организации - владельцу автотранспорта. Первый экземпляр подписывает организация-грузопе- ревозчик и прилагает его к счету, который направляется организации- заказчику для оплаты; второй экземпляр прилагается к путевому листу. Он служит основанием для учета транспортной работы; третий экземпляр остается у грузоотправителя. Он служит основанием для учета выполненных объемов перевозок.

Как заполнить товарно-транспортную накладную, посмотрим на примере.

Пример 4.1/1

АО «Восток» (грузоотправитель) отгрузило ООО «Красоптторг»

100 коробок (мест) говядины в жестяных банках. В каждой коробке находится 45 банок. Всего отгружено 4500 банок (45 х 100). Вес нетто (без учета веса тары) составил 1,7 т, вес брутто (с учетом веса тары) составил 1,82 т.

Учетная (складская) цена одной банки тушенки составляет 20 руб.

Это цена, по которой тушенка числится в складской картотеке (фактическая цена приобретения товара без НДС). Всего отпущен товар в ценах складского учета на сумму 90 000 руб. (20 руб. х 4500 банок). Стоимость товара в отпускных ценах (то есть с учетом наценки 10%) составила 99 000 руб.

На первом листе товарно-транспортной накладной размер наценки (10%) указан в разделе 1 в поле «Наценка», а сумма товара с наценкой, но без учета НДС (99 000 руб.) - в поле «Всего к оплате».

Обратите внимание, в товарно-транспортной накладной указывается стоимость товара без НДС. Стоимость товара с НДС указывается в товарной накладной, которую материально ответственное

лицо также выписывает и передает грузополучателю с удостоверениями качества (сертификатами) на продукцию. На оборотной стороне товарно-транспортной накладной (раздел 2) в графе 2 таблицы «Сведения о грузе» грузоотправитель АО «Восток» указал, что с грузом следуют документы - товарная накладная № 618 и сертификат.

Для доставки груза ООО «Красоптторг» заказало автомобиль у специализированной организации ООО «Автомобилист». К грузоотправителю АО «Восток» автомобиль прибыл в 8 часов и простоял под погрузкой 2 ч 30 мин. Об этом представитель АО «Восток» сделал запись в таблице «Погрузо-разгрузочные операции» по строке «Погрузка». Эта запись подтверждается подписью представителя АО «Восток».

В 21.00 автомобиль прибыл к грузополучателю ООО «Красоптторг» и простоял под разгрузкой 2 часа. Представитель ООО «Красоптторг» заполнил таблицу «Погрузо-разгрузочные операции» по строке «Разгрузка» и поставил свою подпись.

Таблицу «Прочие сведения» заполняет таксировщик ООО «Автомобилист».

Пробег автомобиля с грузом составил 400 км. Код экспедирования груза (графа 25) заполняется, если такие коды разработаны в организации. Автомобиль был заказан без экспедитора. У ООО «Автомобилист» этому соответствует код 00. Графа 26 - стоимость транспортных услуг, которая предъявляется клиенту, заполняется после расчета стоимости услуг в графах 33-43. У ООО «Автомобилист» стоимость перевозки 1 тонны груза составляет 50 руб. стоимость 10 тонно-километров работы - 34,50 руб. (соответственно за 1 ткм - 3,45 руб.), стоимость недогруза - 20 руб. за 1 тонну. Грузоподъемность заказанного автомобиля составляет 4,5 т. Следовательно, недозагрузка автомобиля составила 2,68 т (4,5 - 1,82). Всего стоимость услуги автотранспортного предприятия составила 2806,20 руб. в том числе 91 руб. за тоннаж, 2511,60 руб. за объем работ в тонно-километрах, 53,60 руб. за недогруз, 150 руб. за срочность заказа. Объем работ в тонно-километрах определяется по формуле:

V = L х P где

V - объем транспортной работы в тонно-километрах;

L - общий пробег с грузом в километрах;

Р - вес перевозимого груза в тоннах.

Объем транспортной работы, выполненный ООО «Автомобилист» для ООО «Красоптторг», составил 728 ткм (400 км х 1,82 т).

Заполненная форма 1-Т приведена в приложении № 10.