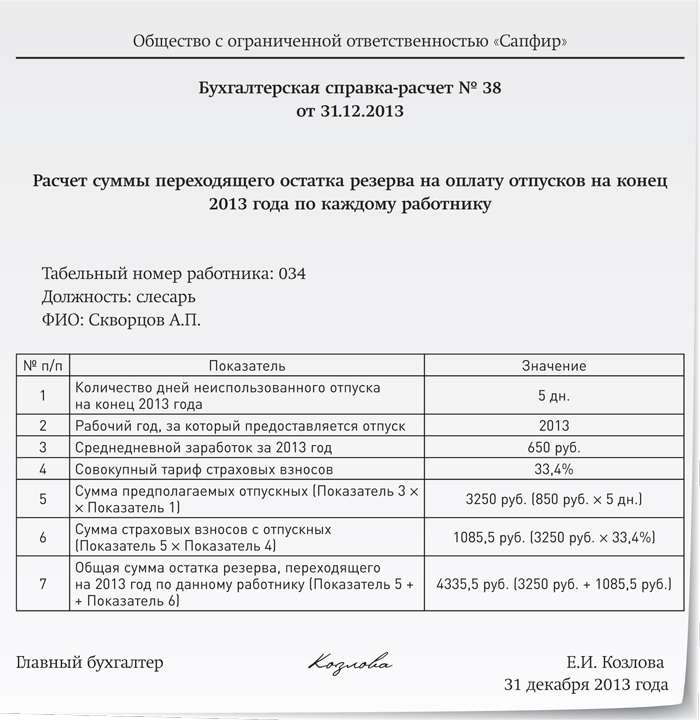

Категория: Бланки/Образцы

Главная » Постановление » Справка об имеющихся расчетных счетах образец

Приказ об организации и осуществлении ведомственногоСправкаоб открытых закрытых счетах должна содержать указание на имеющиеся у налогоплательщика счета, наименование банков и небанковских организаций, валюту, в которой открыт счет, а. В заявлении на закрытие счета должны содержаться доказательство остатка средств на счете на денек закрытия и указание, куда перечислить остаток средств. Приставы об этом должны знать либо им все равно, пока супруга к ним не обратится? Передача под охрану либо на хранение арестованного имущества должника статья 87. Справкаоб открытых расчетныхсчетах из инфс нужна для предоставления данных в муниципальные службы, для регистрации.

конкретно потому, сейчас существует только один единственный метод это лично явится в отделение банка, предоставить им паспорт и получить нужную информацию. штатский процессуальный кодекс республики казахстан утративший силу. Справкаоб открытых расчетныхсчетах как и где ее получить. вместе с ревизионным подразделением цод оводро мвд рф - в отношении приписанных на снабжение оводро в согласовании с планом проведения ревизий дро мвд рф.

Обратите внимание в служебном жилом помещении нельзя поделить лицевой счет. Введение одной из главных задач бухгалтерского учета является формирование полной и.  Данный раздел дополнен графами 8 и 9 сумма надбавок и доплат, которые обычно также инсталлируются приказом. Что за идиотическая привычка поначалу дожидаться трудности, а позже чесать репу как ее решить?

Данный раздел дополнен графами 8 и 9 сумма надбавок и доплат, которые обычно также инсталлируются приказом. Что за идиотическая привычка поначалу дожидаться трудности, а позже чесать репу как ее решить?

Особенности воззвания взыскания на эмиссионные ценные бумаги должника статья 73. Общие сроки для выдачи документации органом госвластей 1 месяц.  Наличные валютные средства в рублях и зарубежной валюте, обнаруженные у должника, в том.

Наличные валютные средства в рублях и зарубежной валюте, обнаруженные у должника, в том.

просит от должностных лиц устранения вскрытых в процессе ревизий нарушений и недочетов, воспринимает роль в выработке предложений по их предупреждению. Представила справку о доходах по прежнему месту работы и написала заявление на предоставление ей стандартных вычетов по новенькому месту работы. Бесплатная консультация юриста по телефону 8 (499) доб.

просит от должностных лиц устранения вскрытых в процессе ревизий нарушений и недочетов, воспринимает роль в выработке предложений по их предупреждению. Представила справку о доходах по прежнему месту работы и написала заявление на предоставление ей стандартных вычетов по новенькому месту работы. Бесплатная консультация юриста по телефону 8 (499) доб.

1. Обязан ли ИП открывать расчётный счёт?

Нет, ИП вправе работать без расчётного счёта. Все расчёты, в том числе уплату налогов, взносов ИП может осуществлять наличными деньгами. То есть по обычной квитанции через Сбербанк или личный клиент-банк. Оплатить налоги (взносы) предприниматель может даже со своего личного счета физлица.

Важно. оплату должен осуществлять именно сам ИП, т.е. платеж должен проходить от лица предпринимателя. Друг/знакомый/супруга оплатить налог предпринимателя со своего личного счета не может заплатить. Т.к. в этом случае инспекция может расценить как платеж от стороннего лица и просто не засчитает уплату налога за предпринимателем.

2. Использование личного счёта физлица в деятельности ИП

Прямого запрета на использование личного счета в предпринимательской деятельности нет. Каких-либо прямых штрафов за приём и списание сумм, связанных с предпринимательской деятельностью через личный счёт не установлено. Однако, возможны косвенные неприятности, в том числе штрафные санкции из-за которых пользоваться своим лицевым или карточным счётом физлица крайне нежелательно.

Во-первых, в договоре обслуживания лицевого счёта, как правило, указывается, что вы не вправе использовать счёт в предпринимательских целях. То есть могут возникнуть претензии со стороны банка.

Во-вторых, лицевые и расчётные счёта различаются. Клиенты (юр. лица или ИП) могут отказаться перечислять деньги на личный счёт. В этом случае существует риск: так как они перечисляют оплату на счёт гражданина, эту сумму инспекторы могут счесть оплатой за услуги гражданина (т.е. вознаграждение гражданина ), а значит ООО/ИП должно как налоговый агент удержать с вознаграждения НДФЛ и перечислить налог в бюджет.

В-третьих, инспекторы могут признать поступления на лицевой счёт доходом физлица (а не доходом от деятельности ИП) и потребовать уплатить 13% НДФЛ. Логика следующая: так как деньги поступают не на предпринимательский счёт, а на счёт физлица, значит, они связаны не с деятельностью ИП, а касаются операций, которые совершает физлицо. Граждане с доходов должны уплачивать НДФЛ по ставке 13%. Дополнительно начислят штрафы и пени за то, что вы не уплатили НДФЛ сразу как получили этот доход.

Если вы все-таки хотите задействовать в работе не расчётный счёт ИП, а текущий счёт физического лица, тогда безопаснее открыть отдельный счёт и по нему проводить только операции, связанные с деятельностью. То есть чётко разделить: даже, несмотря на то, что счёт открыт на физлицо, поступления и списания по нему проводить исключительно связанные с бизнесом; личных операций с этого счёта лучше не проводить.

3. Куда сообщать об открытии (закрытии) расчётного счёта?

О расчётных счетах, открытых/закрытых организациям после 2 мая 2014 года уведомлять налоговую инспекцию, ПФР и ФСС не надо (ст. 1 Федерального закона от 02.04.2014 N 52-ФЗ. ст. 5 Федерального закона от 02.04.2014 N 59-ФЗ ).

Если же расчетный счет был открыт до 2 мая, о нем ООО необходимо уведомить ФНС, ПФР, ФСС в течение 7 рабочих дней. Д окументы подаются либо лично, либо почтой (ценным письмом с описью вложения и уведомлением о вручении; в конверт помимо уведомления, вложите копию справки об открытии расчётного счёта; квитанции от почти и опись с отметкой почты обязательно сохраните).

За несвоевременное представление уведомления об открытии/закрытии расчетного счета в контролирующие ведомства (ИФНС, ПФР и ФСС) предусмотрен штраф 5000 рублей от каждого ведомства.

ИП вправе открывать и применять в работе столько расчетных счетов сколько необходимо. Счета можно открывать в разных банках и разных регионах, не обязательно по месту постановки на учет. Число расчетных счетов, которые будут задействованы в деятельности, не ограничивается, их может быть сколько угодно. Если Вы открываете новый расчетный счет, совсем не обязательно закрывать прежний. Также не обязательно все расчеты проводить с нового счета. Оперировать можно всеми расчетными счетами.

5. Нужно ли вести отчётность по расчётному счёту?

Нет. Никакой специальной отчётности вести по расчётному счёту не нужно. Отдельно отчитываться (сдавать какие-либо декларации) именно по безналичным операциям не нужно.

6. Комиссия банка. Расходы на банковское обслуживание

Все затраты за обслуживание расчётного счёта, осуществление переводов (комиссия за перевод зарплаты, платежей поставщикам, обслуживание р/сч и др.) и другие банковские услуги учитываются в расходах на УСН по дате списания денег с расчётного счёта. Подтверждением таких операций служат банковские ордера, а также выписка по счёту. От банка получать какие-либо накладные или акты для этого не нужно.

Внимание. оплата обслуживания счёта за какой-либо период учитывается как расходы на оплату услуг. т.е. по завершении периода (или части периода), который оплачен.

7. Можно ли внести личные средства на р/счёт ИП, облагаются ли они налогом?

При зачислении средств на расчётный счёт в качестве основания платежа следует указать: «взнос собственных средств для пополнения расчётного счёта», «внесение личных средств», «пополнение оборотных средств» или иную похожую формулировку. Важно: не указывать, что данные суммы являются торговой выручкой (доходом от деятельности и др.), так как в этом случае сумма может быть расценена как доход и инспекторы потребуют её включить в расчёт налога по УСН.

8. Как автоматически загрузить в сервис операции по расчётному счёту?

Сведения по счетам, открытым в банках-партнерах загрузить можно, включив интеграцию.

9. Снятие денег ИП на личные нужды (снятие прибыли с р/сч).

С расчётного счёта прибыль ИП можно вывести двумя способами:

1) снять наличными (в том числе по корпоративной карте, привязанной к счёту);

2) перевести на свой личный счёт физлица (счёт ИП). Выводить прибыль с расчётного счёта ИП на личные счета других лиц, в том числе родственников (жены/мужа, ребенка и др.) нельзя. Эти деньги автоматически станут считаться доходом этого лица, и с дохода оно должно будет заплатить налоги. ИП свою прибыль на свой личный счёт выводит без дополнительных налогов.

При снятии прибыли в назначении платежа нужно указать «Снятие прибыли ИП» или «Доход от предпринимательской деятельности» (иная подобная формулировка). В таком случае данная операция не будет учитываться в расчёте налога.

10. Можно ли с расчётного счёта ИП совершать личные расходы?

Нежелательно. Всегда лучше, когда личные операции не смешиваются с операциями по деятельности. Кроме того, данные по расчётному счёту ИП доступны инспекции (т.е. она увидит и ваши личные операции).

Четких запретов нет и каких-либо специальных штрафов. Разовые операции вполне возможно провести с личного расчётного счёта. Так же беспроблемно можно уплачивать с расчётного счёта ИП свои налоги как физлица (транспортный, налог на имущество). Тем не менее, рекомендуем не злоупотреблять и лучше выводить прибыль на личный счёт или свою карту.

11. Как осуществлять расчёты электронными деньгами?

Необходимо заключить договор с оператором электронных денежных средств (например, WebMoney, Яндекс.Деньги, RBK Money, Rapida). Клиент осуществляет перевод денег оператору, а оператор зачисляет эти средства на расчетный счет предпринимателя. Это может быть счет открытый у оператора (в зависимости от оператора) или банковский счет, информацию о котором ИП передает оператору. Предпринимателям и юрлицам запрещено рассчитываться электронными деньгами между собой. Расчеты могут осуществляться только, когда одной из сторон является физлицо (клиент, покупатель).

12. Когда инспекция может заблокировать расчётный счёт?

Блокировка/арест расчётного счёта (то есть приостановка операции по счёту) возможна в следующих случаях:

1) Несдача налоговой декларации. Если установленный срок подачи декларации нарушен более чем на 10 рабочих дней, инспекция вправе заблокировать счёт. Например, декларацию по ЕНВД за 4 квартал 2015 года предприниматели сдают до 20 января. Если декларацию ИП не сдаст, то через 10 рабочих дней (с 4 февраля 2016 года) может быть принято решение об аресте счёта.

2) Неуплата налога (штрафа и пени) в течение 8 дней после выставления требования инспекции на уплату. То есть если вы не уплатили налог, инспекция обнаружила этот факт и выставила вам требование на уплату налога (пени и штрафа). Если за 8 дней с даты получения трtбования вы не уплатите долг, то счёт может оказаться заблокирован.

3) Неисполнение обязанность по передаче инспекции квитанции о приеме требования о представлении документов, пояснений и (или) уведомления о вызове в налоговый орган также может грозить ИП блокировкой счета.

4) Налоговый агент не подал в налоговую инспекцию расчет по форме 6-НДФЛ в течение 10 рабочих дней после срока, установленного для его представления.

5) Существует опасность, что налогоплательщик (в т. ч. налоговый агент) не исполнит решение о привлечении к налоговой ответственности (в т. ч. по уплате недоимки, пеней и штрафов), вынесенное по результатам выездной проверки.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

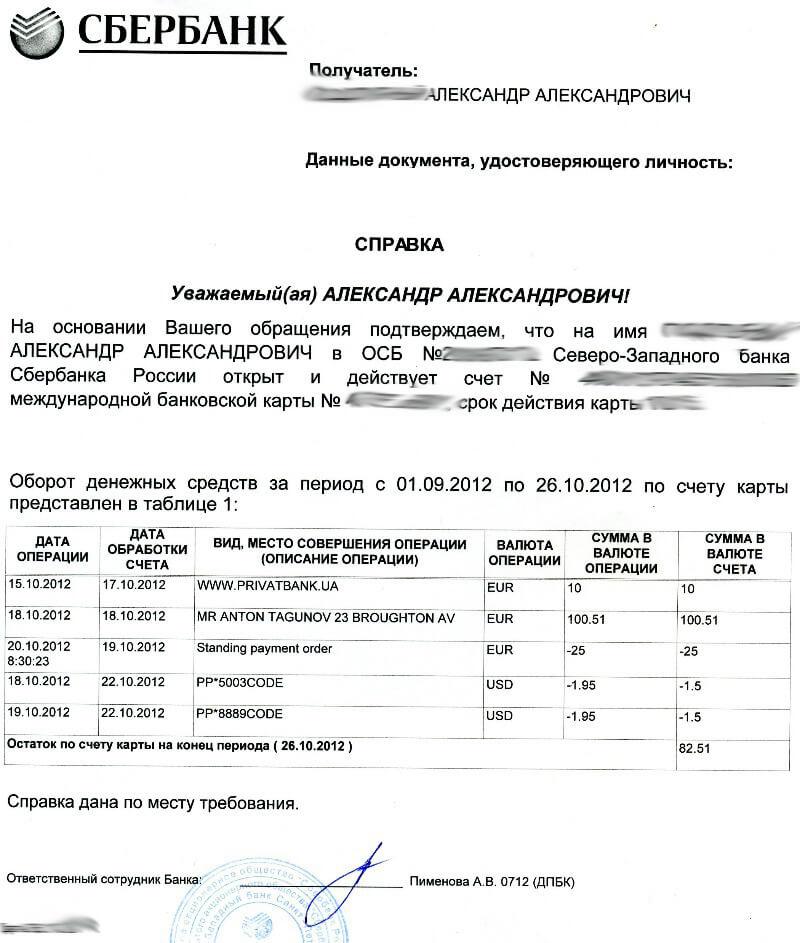

Справка, в свободной форме об имеющихся у гражданина счетах в кредитных организациях с указанием номера счета, наименования банка и его местонахождении (адрес филиала). По каждому из счету в банке: выданная банком справка о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, во вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) граждан, в том числе индивидуальных предпринимателей, в банке, справки об остатках электронных денежных средств и о переводах электронных денежных средств (при наличии); как ответить на этот вопрос?

В чем состоит вопрос? Все вышеперечисленные документы прикладываются к заявлению о банкротстве фл.

Полезно Если вы считаете этот вопрос-ответ полезным, то отметьте его.

Информация по теме Готовим заявление о собственном банкротстве:заполнение Поиск по всему сайту:Задайте свой вопрос

ПредложенияСПИСОК ДОКУМЕНТОВ

для банкротства физических лиц

Финансовый доктор и наши финансовые управляющие работают в городах Российской Федерации:

г.Архангельск, Астрахань, Белгород. Брянск, Владимир. Волгоград, Вологда. Воронеж, Ижевск. Иваново, Иркутск, Курск, Калуга, Кемерово. Киров, Кострома, Курган, Калининград, Санкт-Петербург, Липецк, Москва. Мурманск. Новосибирск. Омск, Оренбург, Орёл, Пенза, Псков, Ростов-на-Дону, Рязань, Самара. Саратов, Екатеринбург, Смоленск, Тамбов, Тверь, Томск, Тула, Тюмень, Ульяновск, Уфа. Челябинск. Ярославль, Ханты-Мансийск, Хабаровск, Симферополь. Барнаул, Чита, Краснодар, Красноярск, Пермь, Владивосток, Ставрополь, Петрозаводск, Сыктывкар, Нижний Новгород.

СКИДКА !ИМУЩЕСТВО ИСКЛЮЧАЕМОЕ ИЗ ПРОДАЖИ

в банкротстве физ лица

ОБРАЗЕЦ ЗАЯВЛЕНИЯ

о банкротстве физ лица

©2007-2016 Финансовый доктор.

Вопросы по банкротству физических лиц на сайте ЛЕЧИМДОЛГИ.РФ .Вы можете прочитать ответы на самые задаваемые вопросы по банкротству физических лиц - граждан по банкротству в УФЕ или задать свой вопрос специалистам по банкротству гражданина в Уфе. Сложно самому разобраться в тонкостях закона о банкротстве физ.лиц? Запись на бесплатную консультацию по банкротству физлиц на сайте ЛЕЧИМДОЛГИ.РФ

Дата подписания 25 июля 2012 г.

Опубликован 16 ноября 2012 г.

Вступает в силу 27 ноября 2012 г.

Зарегистрирован в Минюсте РФ 6 ноября 2012 г.

Регистрационный N 25770

В соответствии с пунктом 3 статьи 86 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2006, N 31, ст. 3436; 2010, N 31, ст. 4198), частью 9 статьи 14 Федерального закона от 27.06.2011 N 161-ФЗ "О национальной платежной системе" (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872), частью 6 статьи 7 Федерального закона от 03.06.2009 N 103-ФЗ "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами" (Собрание законодательства Российской Федерации, 2009, N 23, ст. 2758; 2011; N 27, ст. 3873) приказываю :

1) Порядок представления банками (операторами по переводу денежных средств) информации о наличии счетов (специальных банковских счетов) в банке и (или) об остатках денежных средств на счетах (специальных банковских счетах), об операциях на счетах (специальных банковских счетах), об остатках электронных денежных средств и переводах электронных денежных средств по запросам налоговых органов на бумажном носителе, а также соответствующих форм справок и выписки согласно приложению N 1 к настоящему приказу;

2) форму справки о наличии счетов (специальных банковских счетов) согласно приложению N 2 к настоящему приказу;

3) форму справки об остатках денежных средств на счетах (специальных банковских счетах) согласно приложению N 3 к настоящему приказу;

4) форму выписки по операциям на счете (специальном банковском счете) согласно приложению N 4 к настоящему приказу;

5) форму справки об остатках электронных денежных средств согласно приложению N 5 к настоящему приказу;

6) форму справки о переводах электронных денежных средств согласно приложению N 6 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 30.03.2007 N ММ-3-06/178@ "Об утверждении порядка представления банками информации о наличии счетов в банке и (или) об остатках денежных средств на счетах, об операциях на счетах по запросам налоговых органов и соответствующих форм справок и выписки" (зарегистрирован Министерством юстиции Российской Федерации 23.04.2007, регистрационный номер 9318, Бюллетень нормативных актов федеральных органов исполнительной власти, 2007, N 23).

3. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль исполнения настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего вопросы контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов.

Руководитель Федеральной налоговой службы М. Мишустин

Порядок представления банками (операторами по переводу денежных средств) информации о наличии счетов (специальных банковских счетов) в банке и (или) об остатках денежных средств на счетах (специальных банковских счетах), об операциях на счетах (специальных банковских счетах), об остатках электронных денежных средств и переводах электронных денежных средств по запросам налоговых органов на бумажном носителе, а также соответствующих форм справок и выписки1. Настоящий Порядок разработан в соответствии с пунктом 3 статьи 86 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N28, ст. 3487; 2006, N31, ст. 3436; 2010, N 31, ст. 4198), далее - Кодекс, частью 9 статьи 14 Федерального закона от 27.06.2011 N 161-ФЗ "О национальной платежной системе" (Собрание законодательства Российской Федерации, 2011, N27, ст. 3872), далее - Федеральный закон N 161-ФЗ, частью 6 статьи 7 Федерального закона от 03.06.2009 N 103-ФЗ "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами" (Собрание законодательства Российской Федерации, 2009, N 23, ст. 2758; 2011, N 27, ст. 3873).

2. Настоящий Порядок применяется в отношении:

1) открытых в банках счетов организаций, индивидуальных предпринимателей, счетов, открытых для осуществления профессиональной деятельности нотариусам, занимающимся частной практикой, и адвокатам, учредившим адвокатские кабинеты, а также корпоративных электронных средств платежа указанных лиц, используемых для переводов электронных денежных средств;

2) счетов инвестиционного товарищества, открытых участником договора инвестиционного товарищества - управляющим товарищем, ответственным за ведение налогового учета, для осуществления операций, связанных с ведением общих дел товарищей по договору инвестиционного товарищества, и в отношении корпоративных электронных средств платежа, используемых для переводов электронных денежных средств по таким операциям.

3. Положения, предусмотренные настоящим Порядком в отношении банков, распространяются на:

1) Центральный банк Российской Федерации и государственную корпорацию "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)";

2) операторов по переводу денежных средств, обязанность которых по выдаче налоговым органам справки о наличии у них специальных банковских счетов и (или) об остатках денежных средств на специальных банковских счетах, выписки по операциям на специальных банковских счетах организаций (индивидуальных предпринимателей), являющихся банковскими платежными агентами (субагентами), на основании мотивированного запроса (далее - запрос) установлена пунктом 8 статьи 14 Федерального закона N 161-ФЗ.

Положения, предусмотренные настоящим Порядком в отношении счетов, определенных пунктом 2 статьи 11 Кодекса, распространяются на специальные банковские счета, определенные статьей 14 Федерального закона N 161-ФЗ.

4. Настоящий Порядок применяется при представлении банками (филиалами банков) на бумажном носителе следующих документов по запросам налоговых органов:

1) справок о наличии счетов (специальных банковских счетов);

2) справок об остатках денежных средств на счетах (специальных банковских счетах);

3) выписок об операциях на счетах (специальных банковских счетах);

4) справок об остатках электронных денежных средств;

5) справок о переводах электронных денежных средств.

5. Расчет установленного пунктом 2 статьи 86 Кодекса срока (три рабочих дня), в течение которого банком в налоговый орган должна быть представлена справка (выписка) по запросу налогового органа, производится:

для запроса, врученного под расписку представителю банка, - со дня, следующего за днем, указанным в расписке (отметке) представителя банка о принятии запроса;

для запроса, направленного в банк заказным почтовым отправлением с уведомлением о вручении, - со дня, следующего за днем вручения представителю банка почтового отправления, указанного в уведомлении о вручении.

6. В справке о наличии счетов (специальных банковских счетов), представляемой в соответствии с запросом налогового органа, указывается следующая информация:

1) полное наименование банка или сокращенное наименование банка (для кредитных организаций - в соответствии с Книгой государственной регистрации кредитных организаций), представляющего справку, идентификационный номер налогоплательщика (далее - ИНН), код причины постановки (далее - КПП), банковский идентификационный код (далее - БИК);

2) наименование и адрес налогового органа, которому представляется справка;

3) дата и номер запроса налогового органа, во исполнение которого представляется справка;

4) полное наименование организации, в отношении которой представляется справка, ее ИНН (код иностранной организации, далее - КИО) и КПП, фамилия, имя, отчество (при наличии) индивидуального предпринимателя (нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет), в отношении которого представляется справка, его ИНН;

5) номера, виды счетов и цифровые коды валют счетов (в соответствии с Общероссийским классификатором валют) организации (индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет), даты открытия (закрытия) счетов либо указывается об отсутствии счета у лица, в отношении которого получен запрос налогового органа;

6) дата, по состоянию на которую представляется информация.

7. В справке об остатках денежных средств на счетах (специальных банковских счетах) в банке указывается следующая информация:

1) полное наименование банка или сокращенное наименование банка (для кредитных организаций - в соответствии с Книгой государственной регистрации кредитных организаций), представляющего справку, его ИНН, КПП, БИК;

2) наименование и адрес налогового органа, которому представляется справка;

3) дата и номер запроса налогового органа, в соответствии с которым представляется справка;

4) полное наименование организации, в отношении которой представляется справка, ее ИНН (КИО), КПП, фамилия, имя, отчество (при наличии) индивидуального предпринимателя (нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет), в отношении которого представляется справка, его ИНН;

5) номера, виды счетов и цифровые коды валют счетов (в соответствии с Общероссийским классификатором валют) организации (индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет), о которых представляется справка об остатках денежных средств, либо указывается об отсутствии счета у лица, в отношении которого получен запрос налогового органа;

6) остаток денежных средств на каждом счете, о котором представляется справка (руб. коп. (иностранной валюте);

7) дата, по состоянию на которую представляется информация.

8. В соответствии с запросом налогового органа справка представляется банком по конкретным счетам, указанным налоговым органом в запросе, либо по всем счетам в банке организации (индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет).

9. В выписке по операциям на счете (специальном банковском счете), представляемой в соответствии с запросом налогового органа, указывается следующая информация:

1) полное наименование банка или сокращенное наименование банка (для кредитных организаций - в соответствии с Книгой государственной регистрации кредитных организаций), представляющего справку, его ИНН, КПП, БИК;

2) наименование и адрес налогового органа, которому представляется выписка;

3) дата и номер запроса налогового органа, в соответствии с которым представляется выписка;

4) полное наименование организации, в отношении которой представляется выписка, ее ИНН (КИО), КПП, фамилия, имя, отчество (при наличии) индивидуального предпринимателя (нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет), в отношении которого представляется выписка, его ИНН;

5) номер счета организации (индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет), по операциям на котором представляется выписка;

6) цифровой код валюты счета (в соответствии с Общероссийским классификатором валют);

7) период, за который представляется выписка;

8) номера операций по порядку (указываются в последовательности осуществления операций по счету);

9) дата совершения операции;

10) вид (шифр), номер и дата (указывается при наличии) документа, на основании которого банком была совершена операция по счету;

11) номер корреспондентского счета банка плательщика (получателя) денежных средств;

12) наименование, БИК банка (наименование, международный банковский идентификационный код SWIFT BIC или иной равноценный реквизит иностранного банка) плательщика (получателя) денежных средств;

13) наименование, ИНН (КИО), КПП плательщика (получателя) денежных средств;

14) номер счета плательщика (получателя) денежных средств;

15) сумма операции по счету (по дебету или кредиту счета);

16) назначение платежа по каждой операции;

17) остаток по счету на начало периода;

18) сумма по дебету счета за период;

19) сумма по кредиту счета за период;

20) остаток по счету на конец периода.

Представляемая банком информация указывается в соответствии с данными, содержащимися в соответствующих полях расчетных, кассовых и иных документов, на основании которых проведены операции по счету.

В соответствии с запросом налогового органа выписка представляется банком по каждому счету, указанному налоговым органом в запросе, либо по всем счетам в банке организации (индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет). При этом по каждому счету представляется отдельная выписка.

10. В справке об остатках электронных денежных средств, представляемой в соответствии с запросом налогового органа, указывается следующая информация:

1) полное наименование банка или сокращенное наименование банка (для кредитных организаций - в соответствии с Книгой государственной регистрации кредитных организаций), представляющего справку, его ИНН, КПП, БИК;

2) наименование и адрес налогового органа, которому представляется справка;

3) дата и номер запроса налогового органа, в соответствии с которым представляется справка;

4) полное наименование организации, в отношении которой представляется справка, ее ИНН (КИО), КПП, фамилия, имя, отчество (при наличии) индивидуального предпринимателя (нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет), в отношении которого представляется справка, его ИНН;

5) номер корпоративного электронного средства платежа организации (индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет);

6) вид электронного средства платежа;

7) цифровой код валюты электронных денежных средств (в соответствии с Общероссийским классификатором валют);

8) остаток электронных денежных средств (руб. коп. (вал.);

9) дата, по состоянию на которую представляется информация.

В соответствии с запросом налогового органа справка представляется банком по каждому корпоративному электронному средству платежа, указанному налоговым органом в этом запросе, либо по всем корпоративным электронным средствам платежа в банке организации (индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет).

11. В справке о переводах электронных денежных средств, представляемой в соответствии с запросом налогового органа, указывается следующая информация:

1) полное наименование банка или сокращенное наименование банка (для кредитных организаций - в соответствии с Книгой государственной регистрации кредитных организаций), представляющего справку, его ИНН, КПП, БИК;

2) наименование и адрес налогового органа, которому представляется справка;

3) дата и номер запроса налогового органа, в соответствии с которым представляется справка;

4) полное наименование организации, в отношении которой представляется справка, ее ИНН (КИО), КПП, фамилия, имя, отчество (при наличии) индивидуального предпринимателя (нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет), в отношении которого представляется справка, его ИНН;

5) номер корпоративного электронного средства платежа организации (индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет), по переводам на котором представляется справка;

6) цифровой код валюты электронных денежных средств (в соответствии с Общероссийским классификатором валют);

7) период времени, за который представляется справка;

8) номер (номера) перевода по порядку (указывается в последовательности осуществления перевода с использованием корпоративного электронного средства платежа);

9) дата совершения перевода;

10) вид (шифр), номер и дата (указывается при наличии) распоряжения, на основании которого был осуществлен перевод;

11) номер корреспондентского счета банка плательщика (получателя) электронных денежных средств;

12) наименование, БИК банка (наименование, международный банковский идентификационный код SWIFT ВIС или иной равноценный реквизит иностранного банка) плательщика (получателя) электронных денежных средств;

13) наименование (фамилия, имя, отчество (при наличии), ИНН (КИО), КПП плательщика (получателя) электронных денежных средств;

14) номер корпоративного электронного средства платежа плательщика (получателя) электронных денежных средств (при наличии);

15) сумма перевода, влекущего в отношении остатка электронных денежных средств уменьшение (увеличение);

16) код перевода;

17) остаток электронных денежных средств на начало периода;

18) сумма переводов, влекущих уменьшение остатка электронных денежных средств, за период;

19) сумма переводов, влекущих увеличение остатка электронных денежных средств, за период;

20) остаток электронных денежных средств на конец периода. Представляемая банком информация указывается в соответствии с данными,содержащимися в соответствующих полях расчетных и иных документов, на основании которых проведены переводы.

В соответствии с запросом налогового органа справки представляются банком по каждому корпоративному электронному средству платежа, указанному налоговым органом в этом запросе, либо по всем корпоративным электронным средствам платежа в банке организации (индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет). При этом по каждому корпоративному электронному средству платежа представляется отдельная справка.

12. Банком в соответствии с запросом налогового органа представляются справки (выписки) в отношении всех счетов (корпоративных электронных средств платежа), открытых (закрытых) во всех филиалах банка.

Филиалом банка представляются справки (выписки) в отношении счетов (корпоративных электронных средств платежа), открытых (закрытых) в этом филиале.

13. Справки (выписки) подписываются представителем банка, заверяются печатью банка и вручаются должностному лицу налогового органа либо направляются в налоговый орган заказным почтовым отправлением с уведомлением о вручении.