Категория: Бланки/Образцы

Как составляется бухгалтерский баланс 2016 (скачать бланк Word по актуальной форме можно ниже)? Важная часть работы каждого бухгалтера – это заполнение регламентированных форм бухгалтерской отчетности. Этот источник сведений для налоговых, финансово-кредитных органов; для контрагентов и деловых партнеров, владельцев бизнеса, – бухгалтерский баланс (форма 1) является обобщенным документом о деятельности компании.

Бухгалтерский баланс с кодами строк – бланк и порядок заполненияБухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г. включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке. Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550

Другая бухгалтерская отчетность: бланки действующей формыДополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу. пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме. Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.

Новая форма 1 «Бухгалтерский баланс» и другие основные формы: скачать бланки 2016 Word и Excel![]() Бухгалтерский баланс форма 1 бланк word

Бухгалтерский баланс форма 1 бланк word

![]() Отчет о финансовых результатах форма 2 бланк word

Отчет о финансовых результатах форма 2 бланк word

![]() Отчет об изменениях капитала форма 3 бланк

Отчет об изменениях капитала форма 3 бланк

![]() Отчет о движении денежных средств форма 4 бланк

Отчет о движении денежных средств форма 4 бланк

![]() Пример пояснений к балансу бланк

Пример пояснений к балансу бланк

Мне кажется принципиальным вопрос - являются ли м-19 и м-29 первичными документами. Может я не права, и это мое личное мнение, дорогой тигра, и дружба с ПТО и со сметчиками здесь не играет никакой роли, но все-таки я склоняюсь к тому, что это первичные документы

Вы так радикально сменили свою позицию с неприятия таковых форм в качестве первичной документации на противоположную, что даже дух захватывает.

По вопросу дружбы со сметчиками и ПТО: бухгалтерия никаким образом не причастна к рождению и составлению М-19 и М-29. Бухгалтерия сопоставляет данные указываемые в этих формах МОЛ, подтверждаемые ПТО за период строительства. М-19 может быть месячной, а М-29 открывается на весь период стройки и содержат в себе элемент накопления информации, но не факта регистрации хоз.деятельности.

Вы много привели, да суть в изложенном именно и состоит в накоплении и удобстве использования информации.

Значит говорите М-19 и М-29 первичные учётные документы.

Вы не изменили в очередной раз своё мнение?

Если человеку скажут, что на небе 2 219 685 438 863 521 звёзд, он поверит. А если увидит на скамейке объявление - "окрашено", то обязательно скамейку потрогает пальцем.

Пыталась найти, где же я говорила, что эти формы не принимаю, о том что м-19 не соответствует критериям первичного документа говорила, и до сих пор считаю, что его надо дорабатывать. У меня сложилось впечатление, что вы были не согласны - что данные формы первичны. наверное я ошиблась, тогда говорит больше не о чем

И при чём здесь это? Не могу понять. Моё мнение не изменилось.

Я ещё раз объясняю, что М-19,М-29 являются сводкой ( форма содержащая в себе сводную информацию) по первичным документам применяемым организацией.

И более того, могу Вам сказать, что по лимитке можно подписать план, и в ней будет указан факт отпуска, а потом на основании неё (лимитки) прораб заполнит М-19.

Вопрос, где первичность М-19?

Посмотрите свои посты # 7, 14, 19

Раз говорить не о чем, так из темы я ухожу.

Если человеку скажут, что на небе 2 219 685 438 863 521 звёзд, он поверит. А если увидит на скамейке объявление - "окрашено", то обязательно скамейку потрогает пальцем.

Себестоимостью продукции являются выраженные в денежной форме затраты предприятий на ее производство и сбыт. Принято различать производственную себестоимость продукции (затраты предприятия на производство) и полную себестоимость (с учетом затрат на сбыт).

Затраты, включаемые в себестоимость продукции (работ, услуг) согласно стандарту №16 "Расходы", группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (без учета стоимости возвратных отходов), расходы на оплату труда, отчисления на социальные мероприятия, амортизация, прочие операционные расходы.

Рассмотрим первый элемент себестоимости промышленной продукции - материальные затраты.

Образец 1

Производственный акт № на списание сырья и в октябре месяце 2001 г.

PDF-44Kb

Согласно статье 22 Стандарта №16 "Расходы", в состав материальных затрат включается стоимость следующих видов ценностей:

1) сырья и материалов, которые приобретаются у сторонних предприятий и организаций и входят в состав изготавливаемой продукции, создавая ее основу, или являются необходимым компонентом при изготовлении промышленной продукции;

2) покупных комплектующих изделий и полуфабрикатов, подлежащих монтажу или дополнительной обработке на данном предприятии;

3) приобретенного у сторонних предприятий и организаций различного топлива, которое расходуется с технологической целью на получение всех видов энергии, отопление производственных помещений, транспортные работы, связанные с обслуживанием производства собственным транспортом;

4) приобретенной энергии всех видов, которая расходуется на технологические, энергетические и прочие производственные нужды предприятия;

5) покупных материалов, которые используются в процессе производства продукции промышленности для обеспечения нормального технологического процесса и упаковки продукции или расходуются на другие производственные и хозяйственные нужды (проведение испытаний, контроль, содержание, ремонт и эксплуатация оборудования, строений, сооружений, других основных средств), а также запасных частей для ремонта оборудования, износа инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не принадлежащих к основным производственным средствам, износа спецодежды и других малоценных предметов.

Первичный учет движения материальных ценностейСогласно п. 1 ст. 9 Закона, основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций.

Отпуск в производство сырья и материалов, покупных полуфабрикатов и комплектующих, других видов материальных ценностей, используемых в процессе производства готовой продукции, производится по письменным заявкам руководителей цехов, участков и других производственных подразделений предприятий.

При передаче сырья и материалов используются учетные документы внутрипроизводственного (управленческого, оперативного) учета, типовые формы которых утверждены приказом №193, а также иные документы, как имеющие типовую форму, так и разработанные и применяемые на данном предприятии. Перечень таких документов, порядок их заполнения и использования предусматривается планом (графиком) документооборота предприятия, его учетной политикой и т. д.

Документом, в котором отражается количество данного вида материальных ценностей, подлежащих отпуску со склада в производственные подразделения, в зависимости от разработанных норм расхода материалов, покупных полуфабрикатов и комплектующих как на единицу выпускаемой готовой продукции, так и на весь объем выпуска конкретного ее вида, является, как правило, лимитно-заборная карта.

Сырье и материалы отпускаются со склада и поступают в производство на основании надлежащим образом оформленных документов внутреннего учета по натуральным показателям - весу, объему, площади или количеству (например в штуках, комплектах, листах) в соответствии с действующими техническими нормами с указанием шифров изделий, видов или групп продукции, для производства которых они отпущены. Под расходом сырья и материалов на производство подразумевается их потребление непосредственно в производственном процессе. Отпуск в кладовые цеха рассматривается не как расход на производство, а как перемещение материальных ценностей.

Рассмотрим порядок формирования величины материальных затрат на основе использования документов оперативного учета, оформляемых в производственных подразделениях.

Составление и использование в цехах первичного документа - производственного актаНа основании учета количества материалов, поданных на рабочие места, количества заготовок (деталей), фактически изготовленных из этого материала или прошедших технологическую обработку на этих рабочих местах, в цехах, участках предприятия составляется первичный документ на списание материалов на производство - производственный акт на списание сырья и материала (далее - производственный акт) .

Учетчик цеха на основании данных оперативного учета, предоставленных начальником цеха, открывает на каждое наименование изготавливаемого изделия производственный акт, в котором проставляет вид (виды) материалов, которые будут израсходованы на производство изделий этого наименования, а также нормы их расхода согласно установленной технологии выполнения работ (технологические карты, описание операций и т. д.). Хотя форма этого акта не регламентирована нормативными документами по учету, он используется на практике как исполнительный документ для списания стоимости использованных сырья и материалов на изготовленную продукцию.

Этот документ открывается на календарный месяц.

Форма производственного акта дает возможность получить информацию о расходовании материалов для производства готовых изделий. Определяются как фактическая величина израсходованных ценностей, так и нормативная, устанавливается экономия (перерасход) материалов, а также стоимость израсходованных материалов. Документ ведет работник цеха (учетчик); с соответствующими подразделениями предприятия согласовывает применение норм, в конце месяца акт с необходимыми визами сдает начальнику цеха для утверждения уполномоченным лицом предприятия, например главным инженером.

На изделия, остающиеся на конец месяца в незавершенном производстве составляются отдельные производственные акты с указанием операций, выполненных над ними в течение месяца. Для этой цели используется та же рассмотренная выше форма производственного акта, на нем делается пометка - "Незавершенное производство".

Формы документов оперативного учета: производственные акты, ведомости списания, акты списания и т. п. - могут использоваться как в основном, так и во вспомогательном производстве с отнесением итоговых сумм в этих документах на затраты соответственно основного и вспомогательного производства.

Кроме производственного потребления, расход материальных ценностей может включать и передачу их из одного подразделения в другое, а иногда и отпуск на сторону. Отпуск ценностей сопровождается заполнением накладных по форме №М-11 или товаротранспортных накладных.

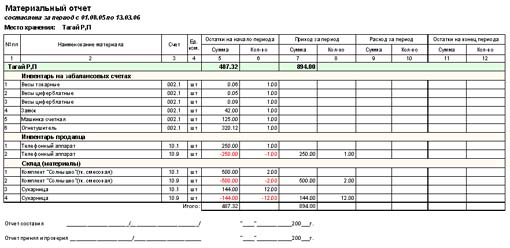

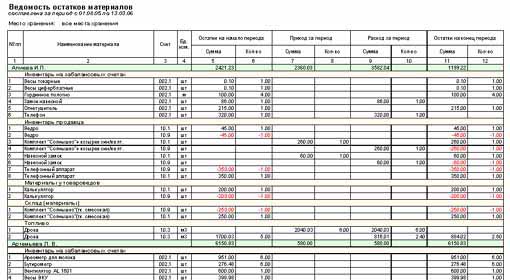

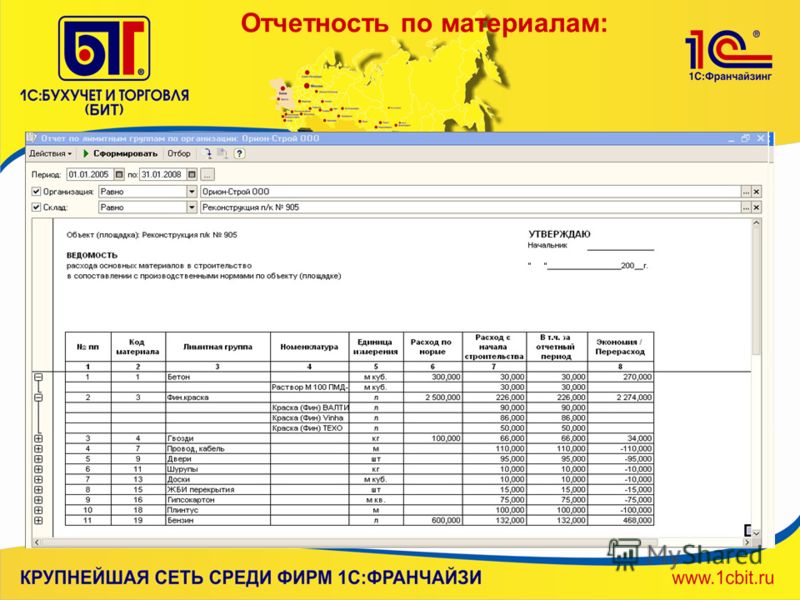

Составление и использование материального отчета материально ответственного лицаНа основании первичных документов, фиксирующих движение материальных ценностей на предприятиях, имеющих производственные подразделения, материально ответственные лица этих подразделений составляют ежемесячные отчеты о движении материальных ценностей в своих подразделениях. По форме такими отчетами могут быть, например, материальный отчет подотчетного лица (форма №М-19 по приказу №193), оборотная ведомость по определенному виду ценностей и другие документы, принятые на предприятии для учета ценностей.

В нашей статье далее приводим материальный отчет по форме №М-19. Несмотря на то что форма №М-19 предназначена для использования на строительном участке, отсутствует запрет на ее применение в других отраслях. Поэтому ее могут использовать производственные предприятия других отраслей, в нашем случае - промышленности (см. образец ниже ). В форму внесены некоторые необходимые дополнения. Для ее заполнения используем данные заполненного ранее производственного акта (см. образец 1 ), а также условные данные о производстве продукции и передаче материалов на сторону.

Материальный отчет составляется ежемесячно в двух экземплярах: один вместе с подтверждающими документами и отметками о приемке/сдаче документов передается в бухгалтерию, второй с отметками о приемке/сдаче документов, но без документов остается у материально ответственного лица и используется им как основа для составления материального отчета за следующий месяц.

Материальные отчеты составляются в количественном и стоимостном выражении. Для этой цели работник осуществляет таксировку (умножение количества каждого вида и наименования материалов на его цену).

Обработка документов в бухгалтерии и определение исходных данных для аналитического бухгалтерского учетаПриняв материальные отчеты с приложенными первичными документами, бухгалтерия проводит их арифметическую проверку: правильность подсчета итогов количеств, правильность таксировки. Проверяется наличие представленных документов-приложений, правильность переноса данных из приложений в форму №М-19.

Далее проверяется "переход остатков": соответствие количественных и суммарных остатков по каждому виду и наименованию материалов на начало отчетного месяца аналогичным остаткам материалов на конец месяца, предшествующего отчетному, по данным имеющегося в бухгалтерии материального отчета за предыдущий месяц.

Затем следует бухгалтерская проверка записей в материальных отчетах по формуле товарного баланса в порядке, изложенном выше.

Количественные и суммарные остатки по каждому наименованию материалов на последнее число отчетного месяца устанавливаются по использованной ранее формуле товарного баланса: остаток на первое число месяца плюс итог прихода за месяц минус итог расхода за месяц равен остатку на последнее число отчетного месяца.

После проверки бухгалтерией месячных отчетов о движении материалов в соответствии с требованиями пункта 3 статьи 9 Закона следует систематизация данных этих отчетов на счетах бухгалтерского учета в регистрах синтетического и аналитического учета.

Бухгалтерский учет списания на производство топлива, запчастей, других запасовВ состав элемента "Материальные затраты" включаются затраты на приобретенные энергию и топливо всех видов, которые расходуются на производственные нужды предприятия, непосредственно связанные с производством продукции, затраты, связанные с использованием природного сырья, стоимость запасных частей и т. д. Величина этих затрат определяется на основании показаний контрольно-измерительных приборов, установленных тарифов, технических норм списания материальных затрат и т. д.

Порядок отнесения стоимости этих материальных ценностей на затраты производства - разный в зависимости от характера и условий использования данных ценностей и состояния нормативной базы предприятия.

Во-первых. если технология производства продукции предусматривает однозначное использование запасов, например топлива, электроэнергии, сжатого воздуха, кислорода и т. д. на технологические цели по определенным нормам, то стоимость такого топлива и энергии относится непосредственно на себестоимость отдельных видов продукции на основании показаний контрольно-измерительных приборов, норм, цен и т. д. Списание таких видов ценностей на себестоимость отражается в производственном акте (см. образец 1 в начале статьи).

Во-вторых. затраты на топливо и энергию, отнесение которых на себестоимость отдельных видов продукции усложнено и не однозначно, включаются в себестоимость продукции, например, пропорционально процентным ставкам. Процентная ставка как разработанная самим предприятием усредненная величина расхода материалов может предусматривать величину стоимости материалов на партию продукции, группу изделий, единицу времени на обработку продукции и т. д. Она может носить временный характер и пересматриваться на предприятии по мере необходимости.

В-третьих. применяются иные методические приемы отнесения стоимости ценностей на затраты, например пропорционально площади производственных помещений, величине произведенной продукции и иных показателей. В этом случае на предприятии компетентная комиссия составляет акт об израсходовании определенных материальных ценностей за месяц, в котором приводятся причины списания ценностей, и принимается решение об отнесении стоимости ценностей на определенные статьи затрат с указанием субсчетов бухучета.

Стоимость покупных комплектующих изделий, полуфабрикатов, запасных частей и других подобных материалов включается непосредственно в себестоимость отдельных изделий на основании составленного производственного акта. Не включается в себестоимость продукции стоимость комплектующего оборудования, которое оплачивается за счет заказчика сверх цены на изделие, не подлежит обработке и монтажу на предприятии и не включается в его валовую продукцию.

Бухгалтерский учет списания топлива и запасных частей производится на основании надлежащим образом оформленных первичных документов (рассмотрены в данном разделе статьи) путем отнесения соответствующих сумм с кредита субсчетов №203 "Топливо", №207 "Запасные части", №209 "Прочие материалы" и др. в дебет счетов затрат на производство.

Образец 1

Производственный акт № на списание сырья и в октябре месяце 2001 г.

PDF-44Kb

1. Закон - Закон Украины от 16.07.99 г. №996-XIV "О бухгалтерском учете и финансовой отчетности в Украине", с изменениями и дополнениями.

2. Стандарт №9 "Запасы" - Положение (стандарт) бухгалтерского учета 9 "Запасы", утвержденное приказом Министерства финансов Украины от 20.10.99 г. №246.

3. Стандарт №16 "Расходы" - Положение (стандарт) бухгалтерского учета 16 "Расходы", утвержденное приказом Министерства финансов Украины от 31.12.99 г. №318.

4. План счетов - План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Министерства финансов Украины от 30.11.99 г. №291.

5. Инструкция - Инструкция по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов Украины от 30.11.99 г. №291.

6. Приказ №193 - Приказ Минстата (Госкомстата) Украины от 21.06.96 г. №193 "Об утверждении типовых форм первичных учетных документов по учету сырья и материалов".

Как заполнить материальный отчет1. На первой странице формы №М-19 указываются номера и количество первичных документов о приходе и расходе материалов, отдельно по приходу и расходу (производственный акт, ведомости списания, акт раскроя, акт списания, расходная накладная и т. д.). Все первичные документы, номера которых приведены в форме, прилагаются к материальному отчету.

2. На второй и третьей страницах формы №М-19 прежде всего указываются номенклатурные номера, наименование и цена за единицу материала, используемого в течение отчетного месяца. Данные об остатках материалов на начало отчетного месяца должны совпадать с остатками материалов на конец предыдущего месяца, указанными в материальном отчета за предыдущий месяц. Если остатки материалов на начало отчетного месяца отсутствовали (только в этом месяце они были получены и использованы), то в графе 5 формы №М-19 ставится прочерк.

3. Данные о количестве и стоимости поступления (прихода) материалов в течение отчетного месяца вносятся в материальный отчет на основании документов оперативного учета.

4. В графы формы №М-19 о расходовании на производство и отпущенных материалах заносятся сведения о количестве и стоимости материалов в разрезе объектов (например изготавливаемых изделий) и в целом за месяц по данной форме. Подсчитываются общие количественный и суммарный итоги расхода материалов за месяц отдельно по каждому виду этих материалов в разрезе направлений расходов (списание в производство или отпуск на сторону).

5. Остатки по каждому наименованию материалов в количественном и стоимостном выражении на последнее число отчетного месяца выводятся по формуле товарного баланса: остаток материалов на начало месяца плюс итог прихода за месяц минус итог расхода за месяц равен остатку материалов на конец отчетного месяца.

Хранение товаров на складах торговой организации может осуществляться одним из следующих способов: сортовым:

при этом способе товары различной сортности размещаются отдельно друг от друга. Такой способ хранения позволяет наиболее рационально использовать складскую площадь и оперативно контролировать расход товаров. При этом способе необходимо разделять товары одного сорта, поступившие по разным ценам; партионным:

каждая партия товара, поступившая на склад по одному транспортному документу, хранится отдельно. При этом в состав партии товаров могут входить товары различных сортов и наименований. В данном случае складская площадь используется нерационально, так как остат

ки товаров одного и того же сорта хранятся в разных местах. С другой стороны, при таком способе хранения можно выявлять излишки и недостачу по каждой партии товаров и контролировать их оплату; партионно-сортовым:

каждая партия поступивших на склад товаров хранится отдельно. При этом внутри партии товары разбираются по наименованиям и сортам и также размещаются отдельно; по наименованиям:

товары одного наименования хранятся отдельно от товаров других наименований.

Товары, хранящиеся на складе, должны быть снабжены товарным ярлыком.

Форма ТОРГ-11 «Товарный ярлык»

Эта форма применяется для учета товарно-материальных ценностей в местах хранения товара. Товарный ярлык заполняется в одном экземпляре материально ответственным лицом на каждое наименование с проставлением порядкового номера ярлыка. Товарный ярлык хранится вместе с товарно-материальными ценностями по месту их нахождения. После проверки товара по ярлыку его подписывает заведующий складом.

Товарный ярлык подтверждает количество, артикул, сорт, стоимость каждого наименования товара, находящегося на складе.

Данные товарного ярлыка применяются для заполнения инвентаризационной описи товарно-материальных ценностей.

Заполненная форма ТОРГ-11 приведена в приложении № 18. В этом приложении товарный ярлык заполнен перед проведением инвентаризации. Инвентаризация на складе намечена на 28 декабря 2008 г. (дата инвентаризации указана в реквизитах формы). Товарный ярлык заполнен 27 декабря 2008 г. По общим правилам после заполнения товарного ярлыка перед инвентаризацией отпуск товаров со склада должен быть приостановлен. Если все же после заполнения товарного ярлыка и до начала инвентаризации был произведен отпуск товара, то об этом надо сделать отметку в товарном ярлыке с указанием номера и даты расходного товарного документа.

Вне зависимости от того, каким способом хранятся товары, материально ответственные лица должны соблюдать принципы товарного соседства. Например, товары, имеющие специфический запах, должны

храниться отдельно от товаров, восприимчивых к запаху. Готовые продукты хранятся отдельно от сырья и полуфабрикатов. Продовольственные и непродовольственные товары размещаются на разных складах или в обособленных складских помещениях. Полный перечень правил товарного соседства определен многочисленными нормативно-техническими документами по отдельным видам товаров.

Администрация торговой организации обязана обеспечить соблюдение санитарных норм и правил, норм складирования, а также требований пожарной безопасности.

Государственными и общеотраслевыми стандартами, иными нормативными документами, стандартами, разработанными самой торговой организацией, устанавливается режим хранения товаров. Под режимом хранения понимают: температуру хранения; влажность; освещение; сроки хранения.

Например, режим хранения продуктов из свинины вареных установлен ГОСТом 18236-85, молока сгущенного с сахаром консервированного - ГОСТом 718-84, муки, круп - ГОСТом 26791-85, изделий фарфоровых и фаянсовых - ГОСТом 28389-89 и т. д.

Так, ГОСТом 10581-91 для швейных изделий установлены следующие условия хранения: изделия должны храниться в крытых складских помещениях и быть защищены от прямого попадания солнечных лучей и атмосферных воздействий; изделия, транспортируемые в подвешенном или сложенном виде, должны храниться до реализации в подвешенном виде, транспортируемые в потребительской таре - или связанными пачками, в бумаге или без нее - на стеллажах; расстояние от пола до нижней части полки стеллажа должно быть не менее 0,2 м, от внутренних стен до изделий - не менее 1 м, между стеллажами - не менее 0,7 м.

Если при хранении товара произошла его порча, то в первую очередь комиссия проверяет режим хранения. При нарушении указанного режима виновные лица возмещают организации убытки от порчи товара.

Материально ответственные лица, работающие на складе (магазине, ином торговом подразделении), ведут количественно-суммовой учет товаров на специальных карточках унифицированной формы. Кроме этого, материально ответственные лица составляют товарные отчеты, в которых отражают поступление и отпуск товаров за определенный период времени. Товарные отчеты с приложенными к ним первичными приходными и расходными документами передаются в бухгалтерию. Срок представления товарных отчетов (от 1 до 10 дней) устанавливается руководителем и главным бухгалтером торговой организации в зависимости от условий работы (объемов поставок, товарооборота и пр.).

Если товары учитываются торговой организацией по продажным ценам, то применяется так называемый стоимостный (суммовой) или сальдовый метод учета товаров. В таком случае материально ответственные лица составляют товарный отчет унифицированной формы ТОРГ-29 и отчет по таре унифицированной формы ТОРГ-30.

Форма ТОРГ-29 «Товарный отчет»

В адресной части товарного отчета следует указать наименование организации, структурного подразделения, Ф.И.О. материально ответственного лица, номер товарного отчета, дату его составления, а также период, за который он составляется.

В приходной части товарного отчета отражается в стоимостном выражении остаток товаров на дату составления предыдущего товарного отчета и поступление товаров и тары по сопроводительным документам. Каждый приходный документ записывают отдельно. При этом указывают наименование поставщика, вид приходного документа, его дату и номер. Затем рассчитывают общую сумму оприходованных товаров за отчетный период и итог прихода с остатком на начало периода.

В расходной части товарного отчета определяют общую сумму расхода товаров и тары за отчетный период. Каждый расходный документ отражается отдельной строкой (выручка по чекам контрольно-кассовой техники (ККТ), выручка мелкорозничной торговли по приходным ордерам, возврат поставщику некачественного товара, перемещение товаров, отпуск мелким оптом и т. д.).

Товарный отчет составляется для подтверждения товарного остатка.

Материально ответственное лицо составляет товарный отчет в двух экземплярах.

Все приходные и расходные документы, на основании которых составлен отчет, следует располагать в хронологическом порядке.

Нумерация товарных отчетов должна быть последовательной с начала и до конца года с первого номера.

Товарные отчеты материально ответственных лиц, которые поступили на работу не с начала года, нумеруются с первого номера от даты начала работы и до конца года.

В тексте и цифровых данных товарных отчетов неоговоренные исправления и подчистки не допускаются. Чтобы исправить ошибку в товарном отчете, необходимо аккуратно одной чертой зачеркнуть неправильную запись, надписать правильный текст или цифру, сделать запись «Исправлено», проставить дату исправления и подтвердить исправление подписями бухгалтера и материально ответственного лица.

Товарный отчет подписывают материально ответственное лицо и бухгалтер, который принимает этот отчет. Утверждает отчет руководитель торговой организации или лицо, на которое возложены эти обязанности приказом руководителя.

Первый экземпляр отчета сдается в бухгалтерию с приложенными к нему приходными и расходными документами. Второй экземпляр остается у материально ответственного лица.

Следующий пример покажет нам, как правильно заполнить товарный отчет.

Пример 4.3/1

ООО «Торговый дом «Центральный» является организацией розничной торговли и состоит из одного структурного подразделения - розничного магазина. Торговый дом «Центральный» уплачивает единый налог на вмененный доход. Это означает, что торговый дом не является плательщиком НДС (налога на добавленную стоимость).

С коллективом торговых работников торгового дома заключен договор о коллективной (бригадной) материальной ответственности. Бригадиром назначена заместитель директора Строева Е.В.

В торговом доме «Центральный» установлен отчетный период для составления товарного отчета - три дня. Учет товаров ведется по продажным (розничным) ценам.

За период с 18 марта по 20 марта 2008 года был составлен товарный отчет по форме ТОРГ-29 (пример заполнения формы приводится в приложении № 19).

Остаток товаров на начало отчетного периода (на утро 18 марта) составлял 314 000,67 руб. а остаток тары - 4500 руб.

В приходной части товарного отчета перечислены приходные документы на товар, поступивший в торговый дом с 18 по 20 марта включительно. Зам.директора указала в графах 1-3 наименование поставщика, название приходного документа, его дату и номер. В графе 4 написана сумма поступившего товара согласно документу поставщика, а ниже с отметкой «т. н.» - указана торговая наценка на этот товар.

Например, от ЗАО «Винпром» по товарной накладной от 20 марта 2008 г. № 785 поступила партия вина в количестве 500 бутылок по цене 59 руб. за бутылку (с учетом НДС). Всего стоимость вина составляет 29 500 руб. (500 бутылок х 59 руб.). Эта сумма отражена в графе 4 строки ЗАО «Винпром». Вино поступило в ящиках, которые являются возвратной тарой, и на них установлены залоговые цены. Всего поступило 25 ящиков по 20 бутылок вина в каждом. Цена одного ящика составляет 20 руб. стоимость поступившей тары составляет 500 руб. (25 ящиков х 20 руб.). Стоимость поступившей тары отражена в графе 5 той же строки.

В реестре розничных цен на поступившее вино установлена наценка в размере 25 процентов, то есть 14,75 руб. на каждую бутылку. В приходной накладной зам.директора сделала расчет общей суммы наценки: 14,75 руб. х 500 бутылок = 7 375 руб. Эту сумму она отразила в графе 4 (под стоимостью товара в покупных ценах) с пометкой «т. н.» (торговая наценка). Таким образом, стоимость поступившего вина в розничных ценах составит 36 875 руб. (29 500 + 7 375).

В расходной части товарного отчета зам.директора записала выручку от продажи за каждый день. Эту выручку кассиры-операционисты сдают в конце дня старшему кассиру. Старший кассир приходует ее в центральной кассе по приходному кассовому ордеру. Квитанция к приходному кассовому ордеру сдается материально ответственному лицу (зам.директора в нашем примере) для включения в товарный отчет. В товарном отчете записывают номер приходного кассового ордера. Например, поступление в кассу выручки от продажи за 18 марта оформлено приходным ордером № 135.

В расходной части товарного отчета отражены также операции по возврату тары поставщикам и возврату некачественного товара. При возврате товара необходимо рассчитать торговую наценку на коли-

чество возвращаемого товара, чтобы сторнировать ее (то есть снять с товарного остатка). В нашем примере поставщику АО «Восток» было возвращено 20 банок говядины тушеной по цене 28,90 руб. за банку. Всего вернули товар на сумму 578 руб. (20 банок х 28,90 руб.). На этот товар была установлена торговая наценка в размере 10 процентов, то есть 2,89 руб. на одну банку. Так как товар был оприходован (отражен в приходной части товарного отчета) с учетом этой наценки, то и в расходной части товарного отчета необходимо указать сумму наценки на возвращаемый товар. Расчет этой суммы зам.директора сделала в своем экземпляре возвратной накладной:

20 банок х 2,89 руб. = 57,80 руб.

А затем эту сумму она указала в расходной части товарного отчета по графе 4 (под стоимостью возвращаемого товара в покупных ценах).

Мы рассмотрели пример, когда организация розничной торговли не является плательщиком НДС. Если магазин уплачивает НДС с оборотов по реализации товаров, то записи в товарном отчете производятся несколько иначе.

Пример 4.3/2

Обратимся к условиям примера 4.3/1 и введем условие, что магазин является плательщиком НДС. Посмотрим, как будет выглядеть строка товарного отчета с записью об оприходовании товара от ЗАО «Винпром». В товарной накладной от ЗАО «Винпром» записано:

Цена за единицу, руб. коп.

Стоимость поступившего товара в продажных ценах составит: 73,75 руб. х 500 бут. = 36 875 руб. или 25 000 руб. + 11 875 руб. =

= 36 875 руб.

Запись о сумме НДС, предъявленного поставщиком, в товарном отчете делать не обязательно, так как в общую стоимость поступившего товара сумма предъявленного НДС не включается, а начисление НДС бухгалтер произведет на основании выставленных поставщиком счетов-фактур.

Вместе с товарным отчетом материально ответственное лицо сдает отчет по таре за тот же отчетный период.

Форма ТОРГ-ЗО «Отчет по таре»

В отчете по таре показывают движение многооборотной тары (в том числе возвратной) за отчетный период по наименованиям. В отчете по таре также указывают номера и даты документов на поступление и выбытие тары.

Отчетный период для сдачи товарных отчетов и отчетов по таре устанавливается руководителем организации. Отчет по таре составляется и сдается в бухгалтерию одновременно с товарным отчетом ТОРГ-29.

Материально ответственное лицо составляет отчет по таре в двух экземплярах: один экземпляр сдается в бухгалтерию с товарным отчетом, второй экземпляр с отметкой бухгалтера остается у материально ответственного лица. К отчету по таре, который сдается в бухгалтерию, прилагаются все первичные документы по приходу и выбытию тары.

Первый экземпляр отчета хранится в бухгалтерии, второй - у материально ответственного лица.

Пример 4.3/3

Продолжим предыдущий пример 4.3/1. С товарным отчетом зам. директора Строева Е.В. сдаст отчет по таре по форме ТОРГ-30 (пример заполнения формы приведен в приложении №20).

Форма ТОРГ-28 «Карточка количественно-суммового учета»

Карточка количественно-суммового учета (далее - карточка) применяется в организациях торговли для аналитического учета товаров, которые учитываются в количественно-стоимостном выражении.

Карточка открывается на каждое наименование и сорт товара. Однородные товары с одинаковой учетной ценой учитываются на одной карточке. В карточке товару присваивается код (номенклатурный номер). Таким образом, каждая карточка отражает движение товара с одним номенклатурным номером.

Записи в карточке производятся в количественном и суммовом выражении на основании первичных приходных и расходных документов, которые материально ответственное лицо сдает в бухгалтерию с товарным отчетом.

Если количественно-суммовой учет применяется в организации розничной торговли, ведущей учет товаров по продажным (розничным) ценам, то на однородные товары с одинаковыми розничными ценами открывается одна карточка.

Распоряжением руководителя организации назначается лицо, ответственное за ведение карточек. Как правило, таким распоряжением является график документооборота в составе бухгалтерской учетной политики организации, утверждаемой приказом руководителя. В графике документооборота перечисляются все учетные документы, которые изготавливаются (ведутся) в организации, а также лица, ответственные за их составление (ведение).

Целесообразно ведение карточек ручным способом поручить материально ответственному лицу. В бухгалтерии такие карточки ведутся компьтерным способом с применением бухгалтерской программы, в которой организован количественно-суммовой учет. Бухгалтеру достаточно занести в базу программы данные первичных документов по приходу

и расходу товаров и тары. По этим данным формируется информация о движении и остатках товара в разрезе номенклатурных номеров (кодов). По окончании каждого месяца материально ответственное лицо приходит в бухгалтерию со своими карточками количественно-суммового учета для сверки товарных остатков по количеству и стоимости. Сверка производится по каждой карточке (каждому номенклатурному номеру). По окончании сверки бухгалтер делает отметку в карточке материально ответственного лица о том, что сверка проведена.

Количественно-суммовой учет с использованием формы ТОРГ-28 в розничной торговле

В подразделе 1.12.1 мы рассмотрели возможность организации количественно-суммового учета в розничной торговле с применением партионных карт (пример 1.12/1).

В данном разделе на примерах мы посмотрим, как можно организовать количественно-суммовой учет в розничной торговле с применением карточек учета ТОРГ-28.

Пример 4.3/4

Торговая организация ООО «Электроника» имеет оптовый склад и розничный магазин. На складе товары учитываются по покупным ценам, а в магазине - по розничным. В магазин товары поступают только с оптового склада. апреля 2008 года со склада в магазин по накладной на внутреннее перемещение № 67 (форма ТОРГ-13) поступила партия телевизоров «Самсунг» в количестве 30 штук. Учетная цена склада составляет 10 000 руб. за 1 телевизор, торговая наценка розничного магазина составляет 2000 руб. на одну товарную единицу. Следовательно, учетной ценой телевизора в магазине будет розничная цена, то есть 12 000 рублей. апреля было продано 10 телевизоров, 29 апреля - 12 телевизоров, 30 апреля - 5 телевизоров.

30 апреля со склада поступило еще 10 телевизоров по накладной № 70.

Заполним карточку количественно-суммового учета с 27 по 30 апреля 2008 года для телевизоров «Самсунг».

Примеры заполнения формы ТОРГ-28 для розничной торговли приведены в приложении № 21: на телевизоры в приложении заполнена карточка № 58.

Материально ответственным лицом в розничном подразделении ООО «Электроника» является заведующая магазином. Приказом по организации установлен срок для составления товарного отчета - четыре дня. Заведующая магазином за период с 27 по 30 апреля составила товарный отчет (форма ТОРГ-29 для количественно-суммового учета, пример заполнения приведен в приложении № 22).

В приходной части товарного отчета отражено поступление товаров с оптового склада по учетным ценам склада, а также торговая наценка, утвержденная директором ООО «Электроника» в Реестре цен.

Товарный отчет заведующая магазином заполняет на основании первичных учетных документов на товар, реестров цен, показателей отчетов кассиров-операционистов, а также материальных отчетов продавцов. Для удобства сведем показатели названных документов в таблицу:

Торговая наценка, руб.

В расходной части товарного отчета отражена выручка от продажи товаров. В графе 3 - «номер документа» - указаны номера чеков ККТ.

Обратите внимание, что составлять товарный отчет по такой форме имеет смысл в розничных магазинах, ведущих количественно-суммовой учет и получающих товары со склада в небольших количествах, позволяющих обеспечить нормальный торговый процесс. Как правило, это специализированные магазины с ограниченным ассортиментом товаров.

Утром 1-го числа каждого месяца бухгалтер торговой организации с материально ответственным лицом производят сверку по товарным остаткам. Сверка производится таким образом: выводится товарный остаток в суммовом выражении по всем карточкам формы ТОРГ-28 на последнюю дату отчетного месяца и сверяется с данными последнего товарного отчета. Остаток по товарному отчету в суммовом выражении должен совпадать с суммой товарных остатков по карточкам.

Пример 4.3/5

Вернемся к примеру 4.3/4.

4 мая 2008 года (первый рабочий день в мае) бухгалтер Андреева А.А. провела сверку с заведующей магазином Троицкой Л.В.

Остаток товаров по последнему товарному отчету составил 623 000 руб.

Остаток товаров по карточкам составил: № 58 - 156 000 руб. № 59 - 250 000 руб. № 60 - 145 000 руб. № 61 - 14 000 руб. № 56 - 36 000 руб. № 54 - 0 руб. № 50 - 22 000 руб.

Итого по карточкам: 623 000 руб.

Заполненные карточки приведены в приложении № 21.

Записи в этих карточках полностью соответствуют показателям товарного отчета формы ТОРГ-29, приведенного в приложении № 22.

Дебетовое сальдо по счету 41-2 в балансе по состоянию на 30 апреля 2008 года составляет 623 000 руб.

Сверив все показатели, бухгалтер Андреева А.А. сделала подтверждающие записи в карточках о том, что остаток проверен.

Организация количественно-суммового учета в оптовой торговле

В оптовой торговле учет товаров ведется по покупным ценам. Составление товарного отчета по форме ТОРГ-29 является довольно сложным, так как для получения товарного остатка в покупных ценах необходимо и расходную часть товарного отчета составлять в этих ценах. Данные для отчета следует брать из карточек количественно-суммового учета (ТОРГ-28).

Этот отчет содержит следующие показатели: сумма остатка с предыдущего товарного отчета в целом по подотчету материально ответственного лица, приход товаров за период по наименованиям, расход товаров за тот же период по наименованиям и остаток в суммовом выражении на конец периода.

Такая форма отчета может применяться в торговой организации с небольшим оборотом товаров и ограниченным товарным ассортиментом.

Как правило, для оптовых организаций применяется следующая схема учета товаров: материально ответственное лицо ведет «Журнал учета товаров на складе» (ТОРГ-18); бухгалтер присваивает каждому наименованию поступившего товара номенклатурный номер и открывает на каждый поступивший товар карточку количественно-суммового учета (ТОРГ-28). Эта карточка передается материально ответственному лицу. Материально ответственное лицо производит в карточке записи по приходу и расходу товара. Если в организацию поступает новый товар с тем же наименованием и по той же покупной цене, то новая карточка не открывается, а записи производятся в прежней карточке; в сроки, установленные руководителем и главным бухгалтером организации, материально ответственное лицо сдает бухгалтеру сопроводительный реестр сдачи документов (ТОРГ-31), к которому прилагает приходные и расходные документы. Если со склада отпускается товар в мелкорозничную торговую сеть, то в реестр необходимо включить расходно-приходную накладную; бухгалтер обрабатывает поступившие документы (делает по ним бухгалтерские проводки) и выводит товарный остаток на балансовом счете 41 «Товары» по каждому месту хранения товаров и материально ответственному лицу;

ежемесячно бухгалтер проводит сверку товарных остатков, которые числятся в карточках количественно-суммового учета (ТОРГ-28), с товарным остатком в балансе.

Форма ТОРГ-18 «Журнал учета товаров на складе»

Этот журнал предназначен для количественного учета товаров. Он содержит такие показатели: дату и номер приходных и расходных документов; приход, расход и остаток каждого наименования товара по количеству; сведения о поставщике или покупателе товара; прочие сведения (в 7-й графе можно указать, например, дату регистрации документа, сведения о поступивших товарах и пр.).

Журнал применяется для учета движения и остатков товаров и тары на складе (в кладовой). При компьютерной обработке приходных и расходных документов возможен вариант получения формы журнала в виде отдельной ведомости на бумажных и машинных носителях информации.

Журнал ведется материально ответственными лицами по наименованиям, сортам, количеству и цене.

Записи в журнал производятся на основании приходно-расходных товарных документов или накопительных ведомостей по учету отпуска товаров и тары за день.

Журнал ведется в одном экземпляре и хранится на складе.

Заполненная форма ТОРГ-18 приведена в приложении № 23.

Форма ТОРГ-31 «Сопроводительный реестр сдачи документов»

Применяется для регистрации товарных приходных и расходных документов. Составляется в двух экземплярах материально ответственным лицом на приходные и расходные документы по операциям за отчетный период.

Первый экземпляр с приложенными к нему документами под расписку передается в бухгалтерию. Второй экземпляр остается у материально ответственного лица.

Заполненная форма ТОРГ-31 приведена в приложении № 25.

Пример 4.3/6

ООО «Красоптторг» является оптовой торговой организацией и имеет в своей структуре склады, объединенные территориально в торговую базу. На бакалейном складе № 38 материально ответственным лицом (лицом, отвечающим за сохранность товара) является заведующая складом Кравцова О.Л. Она ведет количественный и стоимостный (суммовой) учет поступления и отпуска товаров.

Поступление и отпуск товаров по наименованиям и количеству завскладом регистрирует в «Журнале учета товаров на складе» (ТОРГ-18).

На складе № 38 организованы хранение и продажа муки. Для контроля над ежедневным количественным остатком муки завскла- дом открывает в журнале страницу «Мука пшеничная, высший сорт». На этой странице производятся записи по всему приходу и расходу муки независимо от ее покупной и продажной цены. Материально ответственное лицо ежедневно знает остаток по каждому наименованию товара. Титульный лист журнала и страница с записями по движению муки приведены заполненными в приложении № 23.

ООО «Красоптторг» ведет учет товаров по покупным ценам.

15 января на склад № 38 поступила мука от ООО «Восток» по накладной № 039. Всего поступило 1000 кг муки по цене 11 руб. (в том числе НДС - 1 руб.) за 1 кг. Таким образом, учетная (покупная) цена муки, поступившей на склад 15 января, составляет 10 руб.

Учетная (покупная) цена муки, которая числилась в остатках на 15 января, составляла 9 руб. Поэтому при получении приходных документов (накладной № 039) бухгалтер ООО «Красоптторг» открыла карточку количественно-суммового учета № 114 и передала ее завскладом Кравцовой для ежедневного отражения движения и остатков муки пшеничной высшего сорта по учетной цене 10 руб.

Покупная цена муки, поступившей на склад 12 февраля, составляет также 10 руб. за 1 кг. Поэтому завскладом Кравцова записала приход этой муки на ту же карточку № 114. Карточка с записями, сделанными в период с 15 января по 14 февраля (форма ТОРГ-28 для оптовой торговли) приведена в приложении № 24.

Обратите внимание: в карточке № 114 указано, что 18 января индивидуальный предприниматель Иванов В.В. получил 150 кг муки по накладной № 27, а в журнале учета движения товара на складе написано, что по этой накладной отпущено индивидуальному предпринимателю Иванову В.В. 400 кг муки. Это связано с тем, что отпускная цена на муку одинаковая, а учетная цена - разная. Индивидуальному

предпринимателю Иванову В.В. было отпущено 150 кг муки по учетной цене 10 руб. и 250 кг муки по учетной цене 9 руб. о чем произведена запись в другой карточке количественно-суммового учета.

В ООО «Красоптторг» установлена ежедневная отчетность материально ответственных лиц. Завскладом Кравцова О.Л. на основании приходных и расходных документов за текущий день составляет сопроводительный реестр в конце дня и утром следующего дня сдает его бухгалтеру.

В нашем примере завскладом составила за 15 января реестр по форме ТОРГ-31, приведенный в приложении № 25.

Партионный учет товаров (формы МХ-10, МХ-19)

При партионном и партионно-сортовом способах хранения товаров на каждую партию товаров выписывается партионная карта в 2-х экземплярах. Один экземпляр остается на складе и является регистром складского учета, а второй - передается в бухгалтерию. Партионная карта заполняется по унифицированной форме № МХ-10 (утверждена Постановлением Госкомстата РФ от 09.08.1999 г. № 66). Заполненная форма № МХ-10 приведена в приложении № 82.

Одной партией считают:

товары, поступившие одним видом транспорта, независимо от количества транспортных документов;

товары одного наименования, поступившие одновременно по нескольким транспортным документам от одного поставщика.

Учет товаров в партионных картах ведется на основании приходных и расходных товарных документов. При заполнении партионной карты в ней указывают:

номер партионной карты и дату ее составления;

наименование товара;

номер и дату акта о приеме товара;

номер и дату накладной, по которой товар поступил;

реквизиты поставщика, вид транспорта, место отправления;

наименование, сорт и количество (массу) товара.

По мере отпуска товаров в партионной карте указывают: дату отпуска;

номер расходного товарного документа; наименование получателя;

вид транспорта, место отправления;

наименование, сорт и количество (массу) отпущенного товара.

Полный расход партии товаров оформляют в партионной карте подписями заведующего складом и товароведа. После этого партионную карту передают в бухгалтерию для проверки. Если при проверке по данной партии выявляется недостача товаров, то недостачу в пределах норм естественной убыли списывают в расходы на продажу (Дебет 44 Кредит 41.1), а сверх норм естественной убыли - взыскивают с материально ответственного лица (Дебет 94 Кредит 41.1, Дебет 73.2 Кредит 94). При этом инвентаризация не проводится. Излишки товаров, выявленные при проверке, приходуют с отнесением на прочие доходы (Дебет 41.1 Кредит 91.1).

По окончании месяца остатки товаров в натуральном выражении из регистров складского учета заносятся материально ответственными лицами в «Ведомость учета остатков товарно-материальных ценностей в местах хранения» унифицированной формы № МХ-19 (приложение № 83). Ведомости заводятся на год по каждому материально-ответственному лицу. Путем подсчетов исчисляется общая стоимость товаров по ведомости учета, которая сверяется с данными синтетического учета по балансовому счету 41 субсчет 1 «Товары на складах». Ведомость подписывают работник бухгалтерии и материально ответственное лицо.

Для удобства в партионную карту можно ввести графу «Учетная цена товара». Это значительно упростит сверку материально ответственных лиц с бухгалтерией, а также заполнение оборотной ведомости.