Категория: Бланки/Образцы

Лидером по уровню выдачи кредитов является Сбербанк, однако мало кто знает, что Сбербанком предоставляются и другие услуги, например, страхования.

Сбербанк страхование жизни, путешественников сколько стоит в 2016 годуСбербанком предоставляется возможность страховки путешественников, ведь вдали от дома многое может произойти, например:

• Болезнь, или травма;

• Потеря документов или багажа;

• Порча имущества при перевозке, и т.п.

Купить такой полис легко, это можно сделать через личный кабинет, и получить его по интернету, на электронку. Стоимость полиса зависит от срока действия, который может составить от пары дней до года, от перечня рисков, и от суммы, на которую страхует себя или кого-либо клиент.

Кроме этого, у Сбербанка есть еще интересные предложения по защите жизни. Возврат денег по страхованию жизни является положительным моментом.

Страхование жизни и здоровья в СбербанкеЕсть множество вариантов добровольного страхования жизни и здоровья. Вот некоторые:

• «СмартПолис» — инвестиционное предложение, предполагающее небольшие ежемесячные платежи. В случае завершения действия договора, возврат денег по страхованию жизнибудет произведен в полном объеме;

• Накопительное предложение – вариант для семьи. У страховки накопительный вариант, что дает возможность получения определенной суммы после наступления срока, указанного договором.

Объект: здоровье и жизнь физического лица. Страховые случаи согласно условиям могут быть следующие:

В тему: Увольнение по соглашению сторон плюсы и минусы для работника

• Потеря трудоспособности, и получение им инвалидности 1,2 группы от заболевания или несчастного случая;

• Гибель из за заболевания, или несчастного случая.

Тарифы:

• С выбором параметров – 2,5% в год;

• 1,99% в год;

• Страховка здоровья жизни, связанной с недобровольной потерей работы – 2,99% в год.

Банком установлены требования, которым должна отвечать СК, ведь она хочет себя обезопасить себя от невыплаты денег при необходимом случае. На сайте Сбербанка есть список аккредитованных фирм.

Кроме того, банком установлен единый тариф страховки – 0,15% от суммы ипотеки. Это условие аккредитации. Полис оформляется на 1 год, хотя, есть и долгосрочные полисы, но платеж по ним все равно каждые 12 месяцев.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Документы:

• Полис;

• Договор;

• Заявление заемщика на комбинированную страховку ипотеки.

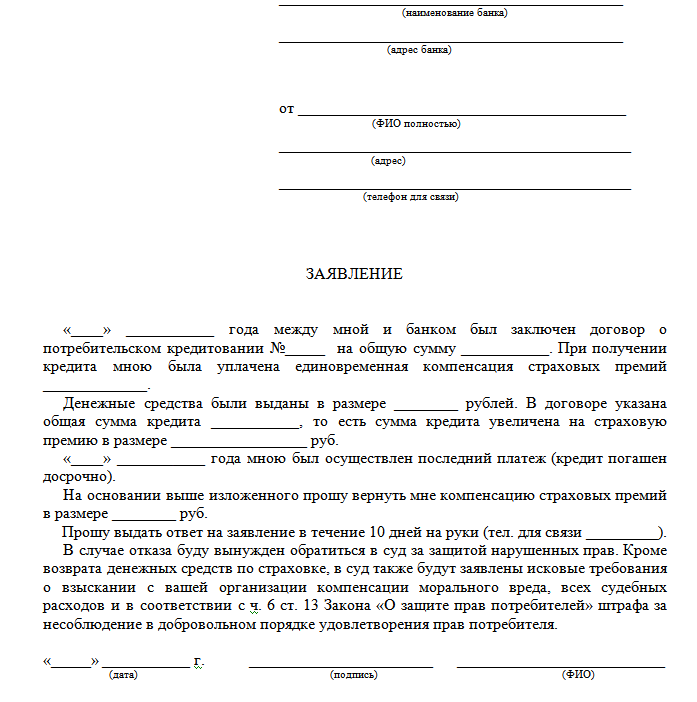

Для получения возврата средств по страховке, нужно собрать документы:

• Заявление;

• Документы, которые оформлялись при получении кредита

Вообще, сама процедура оформления не сложная, но есть ряд недобросовестных компаний, которые могут не захотеть расставаться с деньгами, тогда свою правоту придется отстаивать в суде.

Стоит помнить, что никто не может заставить заемщика страховать кредит. Поэтому, если делать этого не хочется, можно отказаться. Если же договор заключен, то расторгнуть его можно либо когда кредит досрочно полностью погашен, либо когда суммы выплат уже достаточно высоки. Для этого нужно оформить отказ.

Возврат страховки по потребительскому кредиту в CбербанкеДоговор страхования может прекратить свое действие, если нет необходимости в услугах, прописанных в нем. Когда кредит гасится в срок, страховка не подлежит возврату, а вот когда он гасится досрочно, шансы получить компенсацию есть. Тогда страховая компания будет иметь право только на долю средств, пропорционально времени ее действия.

Заявление на возврат нужно предоставить в банк, он его рассмотрит и примет решение о возврате денег.

В тему: Негосударственные пенсионные фонды, прошедшие аккредитацию в 2016 году

Страхование квартиры в Cбербанке и недвижимостиСбербанк предоставляет услуги страхования недвижимости (квартиры, дома).

Стоимость этого может определяться двумя способами:

• Исходя из размера остатка долга по кредиту (сумма с каждым годом уменьшается);

• Исходя из фактической стоимости имущества (сумма не меняется)

Сроки выплаты всей суммы: со дня получения документации, необходимой для принятия решения, не позднее 5 рабочих дней.

Задать вопрос юристу

Категория: Кредит в Сбербанке / Услуги Сбербанка

strahovka-kredita-v-sberbanke Практически все банки России, в том числе и Сбербанк, при оформлении любого кредита предлагают своим клиентам оформить договор добровольного страхования. Что это такое, зачем нужен и как при необходимости отказаться от данной процедуры – на эти вопросы мы ответим ниже.

strahovka-kredita-v-sberbanke Практически все банки России, в том числе и Сбербанк, при оформлении любого кредита предлагают своим клиентам оформить договор добровольного страхования. Что это такое, зачем нужен и как при необходимости отказаться от данной процедуры – на эти вопросы мы ответим ниже.

О «честной страховке» замолвите слово

Оформляя потребительский, денежный или любой другой кредит в Сбербанке, вы обязательно узнаете о страховке – формально добровольной, но как правило, фактически навязываемой услуге, стоимость которой в отдельных случаях при не очень больших суммах ссуд, может достигать 30 процентов от всего кредита. При этом практически всегда страховка включается в сам кредит, т.е. вы не только оплачиваете страховщику определенную сумму, но и делитесь процентами с банком.

В первую очередь, страховка выгодна финансовой организации, предоставляющей кредит.

1) С её помощью компенсируются возможные риски для банка, если заёмщик заболеет или будет уволен, а может быть повредится залоговое имущество – страховая компания возместит Сбербанку ущерб.

2) Дополнительные деньги. Как правило, банк подписывает договор сотрудничества с конкретной страховой компанией, от неё получает бонусы за клиентов, а также дополнительные платежи по кредиту на большую сумму. Кредитовать такой вид услуг – очень выгодно!

Кот в мешке

Еще одной неприятной особенностью страхования в процессе выдачи кредита является слабое или отсутствующее информирование клиента об условиях договора. Так, оригинал договора выдаётся на руки после одобрения заявки и подписания всех бумаг или что еще хуже – условий вы вообще не знаете, поскольку на руки получаете лишь копию полиса. Делается это на основании подписи в графе «С программой страхования ознакомлен», которую банковские работники подсовывают в процессе подписания документов.

Закон и реалии

С точки зрения российского законодательства и целого ряда подзаконных актов, страхование является сугубо добровольным (исключая ипотеку) и при предоставлении одной услуги (в частности банковского кредита), финансовая организация не вправе требовать обязательное предоставление другой (страхования). Навязывание страхование является незаконным.

К сожалению, столь красивые формулировки разбиваются о текущие реалии на рынке – если вы отказываетесь от страховки перед получением кредита, в лучшем случае банк предложит вам менее выгодные условия с большей процентной ставкой, а в худшем – просто откажет в выдаче займа, несмотря на то, что в договоре с финансовой организацией нет пункта об обязательном страховании как условия для получения такового. Согласно тому же законодательству, банк не обязан сообщать о причинах отказа в выдаче кредита, чем активно пользуется против «отказников» по страховым договорам.

Пути решения проблемы

1) Отказ от страхования до оформления кредита. Самый простой путь – достаточно озвучить устно работнику банка о том, что вы отказываетесь от оформления страховки. Если вы не ВИП-клиент банка, скорее всего вашу заявку не одобрят, при этом, не указывая причину отказа.

2) Отказ от страховки после получения кредита. Более сложный, но действенный способ. После получения займа в течение тридцати дней вам нужно обратиться в Сбербанк с соответствующим заявлением об отказе от договора страхования на основании того, что страхование является услугой, отказаться от которой можно без указания причины. В данном случае вам вернут первый страховой взнос и пересчитают сумму кредита, исключив из неё регулярные страховые платежи. Если 30 дней истекло, но три месяца еще не прошло, то вы можете рассчитывать на возврат половины суммы, при истечении, же трёх месяцев можно рассчитывать, лишь на пересчёт суммы кредита без возврата уже уплаченных взносов. По аналогичной схеме можно отказаться от страхования при досрочном погашении кредита (требовать возвратить уплаченные страховые премии вы не вправе).

я в последнее время почитываю практику областного суда моего региона. только за несколько дней декабря рассмотрения этим судом дел, они рассматривали не меньше десяти апелляционных жалоб с требованием признать незаконными подключения к программе страхования при получении кредита. банки там разные. все апелляционные жалобы отклонены. аргументация суда простая: вы читали что подписываете и все таки подписали договор. вас никто не заставлял это делать. до-свидания! следующий!

ваши мама и папа не помогут вам в данном случае.

было время, когда суды удовлетворяли подобные требования заемщиков. сейчас тренд кардинально развернулся.

в прошлом году мой хороший знакомый брал кредит. кстати, в СБ. ему тоже втирали про страховку. я с ним сходил. объяснил, что страховка ему не нужна. сослался на хорошего человека в управлении банка. дали кредит и без страховки. если бы не дали без страховки, то повернулись бы и ушли. это я к тому, что либо не соглашайся, либо выполняй условия договора, который подписал.

Спасибо за ответ, но вы сами в своем ответе противоречите себе, я же указал, что нас вынудили его подписать, есть свидетели. В кредитном договоре вообще не указано о страховании жизни ничего. Нам нужен был кредит срочно (в других банках мы получили подтверждение лишь через 3 дня) и сотрудник банка воспользовавшись этим навязал нам страхование жизни, мы в устной форме выразили отказ, но сотрудник пригрозил тем что в этом случае он не подтвердит нам кредит. Тем самым нарушив статью 16 озпп. Нас именно заставили.

Консультант Путеводитель по судебной прктике

10.4. Вывод из судебной практики: По вопросу правомерности условия кредитного договора об обязательном заключении договора страхования жизни и трудоспособности заемщика существует четыре позиции судов.

Позиция 1. Условие кредитного договора об обязательном заключении договора страхования жизни и трудоспособности заемщика не нарушает права потребителей, если заемщик имел возможность заключить с банком кредитный договор и без названного условия.

Позиция 2. Условие кредитного договора об обязательном заключении договора страхования жизни и трудоспособности заемщика нарушает права потребителей.

Позиция 3. Условие кредитного договора об обязательном заключении договора страхования жизни и трудоспособности заемщика у конкретного страховщика (или предварительно согласованного с банком) ущемляет права потребителей.

Позиция 4. Условие кредитного договора об обязательном заключении договора страхования жизни и трудоспособности заемщика не ущемляет права потребителей.

Почему они называют заёмщика потребителем? Не стыкуется.

ЗоЗПП

потребитель - гражданин, имеющий намерение заказать или приобрести либо заказывающий, приобретающий или использующий товары (работы, услуги) исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности;

Заёмщик никак не потребитель.

О ПОТРЕБИТЕЛЬСКОМ КРЕДИТЕ (ЗАЙМЕ)

1) потребительский кредит (заем) - денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности (далее - договор потребительского кредита (займа), в том числе с лимитом кредитования;

2) заемщик - физическое лицо, обратившееся к кредитору с намерением получить, получающее или получившее потребительский кредит (заем);

3) кредитор - предоставляющая или предоставившая потребительский кредит кредитная организация, предоставляющие или предоставившие потребительский заем кредитная организация и некредитная финансовая организация, которые осуществляют профессиональную деятельность по предоставлению потребительских займов, а также лицо, получившее право требования к заемщику по договору потребительского кредита (займа) в порядке уступки, универсального правопреемства или при обращении взыскания на имущество правообладателя;

ГК Глава 42. Заем и кредит

Статья 807. Договор займа

1. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

2. Иностранная валюта и валютные ценности могут быть предметом договора

Статья 819. Кредитный договор

1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

2. К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 настоящей главы, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора.

Заёмщик - не потребитель.

на лечение отца - рак горла 3я стадия

Дошло. Проблема в страховании жизни.

По идее, банк бы должен сам страховаться на случай невозврата кредита каждым конкретным заёмщиком, не перекладывая эту формальность на заёмщика. Клиенту тоже всё равно, кому платить, страховщикам взносы или проценты банку. При этом банк всегда получит у страховщика лУчшие условия, чем одно физлицо.

Ст.935 ГК РФ - "Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону".

Так и есть, никакой закон не устанавливает обязательного страхования жизни.

нельзя вас ОБЯЗАТЬ страховать свою жизнь или здоровье.

И это верно. Заёмщик сам себя обязует (обязуется) застраховать свою жизнь.

4. В случаях, когда обязанность страхования не вытекает из закона, а основана на договоре,

4. В качестве дополнительного способа обеспечения исполнения кредитного обязательства допускается только добровольное страхование заёмщиком риска своей ответственности.

Так, судебная коллегия по гражданским делам областного суда, отменяя решение районного суда в части признания недействительным пункта кредитного договора, в соответствии с которым заёмщик в течение пяти рабочих дней с момента выдачи кредита обязан заключить и предоставить банку полис и договор страхования жизни и здоровья на весь срок действия договора с указанием банка в качестве выгодоприобретателя, исходила из того, что положения действующего законодательства не исключают возможности включения в кредитные договоры условия о страховании заёмщиком жизни и здоровья.

Как указала судебная инстанция, часть 2 статьи 935 ГК РФ предусматривает, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Вместе с тем такая обязанность может возникнуть у гражданина в силу договора. В соответствии со статьёй 421 ГК РФ граждане и юридические лица свободны в заключении договора.

Согласно статье 329 ГК РФ исполнение обязательств может обеспечиваться, помимо указанных в ней способов, и другими способами, предусмотренными законом или договором.

Приведённые правовые нормы свидетельствуют о том, что в кредитных договорах может быть предусмотрена возможность заёмщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств и в этом случае в качестве выгодоприобретателя может быть указан банк.

По данному делу судебная коллегия не установила оснований для признания оспариваемого пункта кредитного договора ущемляющим права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, а потому недействительным. Несмотря на обеспечение обязательств договором страхования, заёмщик от оформления кредитного договора и получения кредита не отказался, возражений против предложенных страховой компанией условий не заявил, иных страховых компаний не предложил (по материалам судебной практики Омского областного суда).

В другом гражданском деле суд, отказывая в удовлетворении требований истца к банку о признании недействительным условия кредитного договора о необходимости страхования жизни и здоровья заемщика, также исходил из доказанности добровольного выбора заёмщиком-гражданином условия обеспечения исполнения кредитного обязательства.

Судом по делу установлено, что при выдаче потребительского кредита гражданам банк применял разработанные им правила выдачи кредитов физическим лицам, согласно которым страхование жизни и здоровья заёмщика относится к мерам по снижению риска невозврата кредита. Данными правилами предусмотрено, что кредит может быть выдан заёмщику и в отсутствие договора страхования, но в этом случае по кредиту устанавливается более высокая процентная ставка. Давая оценку представленным банком доказательствам, суд установил, что разница между двумя данными ставками не является дискриминационной. Кроме того, из упомянутых правил вытекает, что решение банка о предоставлении кредита не зависит от согласия заёмщика застраховать свою жизнь и здоровье с указанием банка в качестве выгодоприобретателя.

Суд также обратил внимание на то, что разница между процентными ставками при кредитовании со страхованием и без страхования являлась разумной. Согласно заявке на выдачу кредита, подписанной заёмщиком, он выбрал вариант кредитования, предусматривающий в качестве одного из обязательных условий страхование жизни и здоровья, с более низкой процентной ставкой (по материалам судебной практики Архангельского областного суда).

4.1. Включение в кредитный договор условия об обязанности заёмщика застраховать свою жизнь и здоровье, фактически являющееся условием получения кредита, свидетельствует о злоупотреблении свободой договора.

Например, решением суда исковые требования заёмщика к банку о признании недействительным условия кредитного договора, которое обусловливало получение заёмщиком кредита необходимостью обязательного приобретения другой услуги - страхования жизни и здоровья заёмщика, были удовлетворены.

Своё решение суд мотивировал тем, что, поскольку кредитные договоры заключаются гражданами с банками в потребительских целях, данные правоотношения между ними именуются потребительскими и регулируются Законом Российской Федерации "О защите прав потребителей", пункт 2 статьи 16 которого запрещает обусловливать предоставление одних услуг обязательным предоставлением других услуг. Данный запрет призван ограничить свободу договора в пользу экономически слабой стороны - гражданина - и направлен на реализацию принципа равенства сторон. При этом указанный запрет является императивным, поскольку не сопровождается оговоркой "если иное не предусмотрено договором". Следовательно, его нарушение в виде обязательности заключения договора страхования, которым банк обусловил выдачу кредита, влечёт за собой ничтожность данной части договора (статья 16 Закона Российской Федерации "О защите прав потребителей", статья 168 ГК РФ). Кроме того, в силу прямого указания пункта 2 статьи 935 ГК РФ личное страхование жизни или здоровья является добровольным и не может никем быть возложено на гражданина в качестве обязательства, обусловливающего предоставление ему другой самостоятельной услуги.

При разрешении данного спора суд установил, что у заёмщика не было возможности заключить кредитный договор без данного условия, так как доказательством того, что предоставление банком услуги по ипотечному кредитованию обусловлено предоставлением другой услуги (страхование жизни и здоровья), являются положения пунктов кредитного договора, в соответствии с которыми при неисполнении или ненадлежащем исполнении заёмщиком обязательств относительно заключения договора личного страхования кредитор вправе потребовать полного досрочного исполнения обязательства. В рассматриваемом случае включение банком в кредитный договор обязанности заёмщика застраховать свою жизнь и здоровье фактически является условием получения кредита, без исполнения которого заёмщик не приобретёт право на получение необходимых ему денежных средств. Такие действия являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора (по материалам судебной практики Свердловского областного суда).

4.2 Требование банка о страховании заёмщика в конкретной названной банком страховой компании и навязывание условий страхования при заключении кредитного договора не основано на законе.

Например, решением районного суда требования заёмщика о признании недействительным условия кредитного договора о страховании заёмщика в определённой страховой компании удовлетворены.

Суд пришёл к выводу, что, устанавливая в договоре в качестве страховщика единственное юридическое лицо (указание конкретной страховой компании), ответчик обязывает заёмщика застраховаться только в этой страховой компании, нарушая тем самым право физического лица - потребителя на предусмотренную статьёй 421 ГК РФ свободу как в выборе стороны в договоре, так и в заключении самого договора. Указанное решение оставлено без изменения судом кассационной инстанции (по материалам судебной практики Свердловского областного суда).

принуждении в подписании договора страхования

Начните с определения, что такое принуждение к страхованию и в чем оно выражается.

На мой взгляд, человек под принуждением под страхом расправы делает что-то, за что он ничего не получит. Вам же было предложено страхование как условие получения кредита. Не вижу принуждения. Покупкой страховки Вы имели целью убедить банк занять Вам денег.

to minos66

выше я писал, как банк легко обошел проблему якобы навязывания страховки. он разместил в договоре два квадратика. и именно потребитель ставит там галочку при подписании. у него есть возможность отметить в другом квадратике со словом НЕТ.

банки легко раскусили этот орех и сейчас большинство навязываемых договоров страхования идут отдельным документом. вообще не придерешься.

надо понимать, что банк, как и другой игрок на любом рынке, хочет максимальной прибыли с минимальными рисками. поэтому, вместо того, чтобы подписать договор, взять деньги, а потом кричать караул обманули, может быть лучше просто не брать взаймы столь дорогие деньги.

вот на рынке недостаток какого-то продукта наступил. засуха, срыв поставок, сгорел завод-производитель. продукт востребован. что делают бизнесмены, имеющие данный продукт на складах и купленный по прежней цене. они, пользуясь коньюктурой поднимают цену на этот продукт. им пофиг проблемы потребителя. их интересует своя максимальная выгода. они уверены, что продукт купят и по такой цене. и только потребитель решает своими собственными деньгами, обогащать ушлого бизнесмена или перейти на другой товар -заменитель по более низкой цене. элементарные законы экономики.

Много написано, но четкого вывода, могут ли свидетельские показания о принуждении в подписании договора страхования, помочь вернуть за него деньги, ни в одном из приведенного нет.

Судя по всему еще не было прецендентов, когда пытались доказать принуждение с помощью свдидетелей.

пустое это. в суде вы не докажите принуждение.

в вашем случае хорошо следующее:

1. иск бесплатный.

2. в банке штатные юристы. а значит в случае проигрыша в суде вам не грозит оплата их юриста.

3. если вы судитесь без привлечения юриста, сами, то и здесь не имеете

финансовых потерь. только время теряете, ну и расходы на дорогу. ну еще копировать надо будет, если дома нет устройства. но это копейки.

наживете опыт участия в судебных заседаниях. впрочем, когда проигрываешь дело, на душе погано. это минус.

Отказ от страховки по кредиту в Сбербанке допускается условиями участия заемщиков в программе. Это добровольное страхование здоровья и жизни. В условиях программы подробно отражена процедура и сроки выхода из нее. Страхование является дополнительной услугой.

Оно гарантирует финансовую безопасность вам и вашим близким при погашении кредита в случае наступления обстоятельств, отнесенных к страховому случаю. Детальнее об этом читайте на страницах нашего сайта.

Если же она навязывается сотрудником банка. вы смело можете ее отклонять. Ваш отказ никак не отразится на решении о выдаче кредита. Отметим, что сейчас Центральный Банк России выступил с инициативой о том, что теперь любой заемщик может в течение 5-ти дней отказаться от навязанной ему страховки, подробнее об этом рассказано здесь .

Если решение прекратить участие в программе принято вами после оформления договора, вы можете сделать это досрочно без объяснения причин, предоставив в банк заявление. Ознакомьтесь с действиями в подобном случае по этой ссылке .

Возврат средств зависит от срока обращения

1) 57,5% от суммы (расчет производится пропорционально остатку срока в месяцах) при полном досрочном исполнении обязательств перед банком.

2) 100% при наличии ограничений по

2.1. Возрасту: моложе 21 года и старше 55 (женщины), 60 (мужчины).

2.2. Дееспособности (недееспособность).

2.3. Здоровью. Перечень приведен подробно в условиях и в него наряду с другими проблемами включено ограничение трудоспособности, вызванное перенесенной травмой, инсультом, серьезными заболеваниями.

Как вернуть страховку при досрочном погашении, рассказываем здесь. Как видите, процедура отказа от страховки по кредиту в Сбербанке несложная, а сам отказ не влечет изменения процентной ставки по договору

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Другие записи на эту тему ищите здесь .

Сбербанк — это наверно единственный банк, в котором не навязывают страховку. Уже несколько раз оформляла здесь займ наличными. И в каждом случает сотрудник банка вежливо интересовался будем ли включать страховку? Я всегда отказывалась. При этом мой отказ никак не сказывался на условиях договора, % не увеличивалась.

Опыт подруги (правда в другом банке) говорит об обратном. Когда она отказалась от страховки, то % по займу резко подскочила.

взял в этом сбере займ узнал о страховке перед самой выдачей. Хотя ранее уточнял. Сотрудник сказала если напишу отказ то не дадут под такой процент, а время поджимало. Зашел спросить как отказаться говорят никак.

СБЕРБАНК самый ужастный банк в россии не берите там займы. ВТБ 24 оставлял заявку позвонили после получения денег в сбере дали 17 проц. против 21,5 сбера и никакой страховки. жаль долго звонили. страховка в в сбере вышла на 14000 2 г. (сумма займа 240000) Вологда, ул. Октябрьская, 51, ОСБ 8638/00004

РЕКОМЕНДОВАНО К ПРОСМОТРУ АДМИНИСТРАЦИЕЙ САЙТА:

Как кредиты и банковская система влияют на души людей? Когда можно взять кредит? И когда его брать нельзя!

На сч. навязывания, то это происходит достаточно мягкой форме. Сотрудник заинтересован, чтобы подключить как можно больше клиентов, поэтому он и пытается уговорить Вас на данную услугу. Да и еще не верьте на сч. того, мол вырастет % по займу, такого не будет, а данный сотрудник просто вводит Вас в заблуждение. Да и причину можете не указывать, это совсем не обязательно, сугубо Ваше мнение.

Изучаю сейчас возможность взять ипотечный займ через Сбербанк. Заметила, что проц. по ипотеке увеличивается, если отжать галочку страхования жизни. То есть выходит так, что оформление страховки напрямую влияет на выплаты по займу. Может кто-нибудь подскажет, есть ли реальная возможность оформить займ со страховкой и потом отказаться от этой услуги без пересчета ставки по ипотеке?

В любом случае, когда берете займ, менеджеры в банке стараются втюхать дополнительные страховки, в том числе и страхование жизни и здоровья. Многим даже ставят задачу, чтобы продать как можно больше финансовых продуктов. И к этому многим привязывают зарплату. Но эта страховка иногда может и выручить. Поэтому каждый должен принимать решение сам. В то же время помнить, что такое страхование необязательное.

На какой докум. можно сослаться, чтоб отказ от страховки не повлек повышение % по ипотеке?

В кред. договоре указано, что банк повысит проц.ставку, если не возобновлена страховка жизни (стоимость страховки ежегодная 9000 руб) и страховка конструктивных элементов квартиры, взятой в ипотечный займ (стоимость страховки ежегодная (1500 руб)

оформила займ в сбере. 12.11.2015

подписала заявление на страхование по программе коллективного добровольного страхования жизни и здоровья заемщика.

я могу сейчас от него отказаться? менеджер говорил, что с 2015 г. отказаться нельзя, и что страховка не вернется даже если я погашу займ досрочно.

Марина, вы можете отказаться от страховки в любой момент, это ваше право. Страховка вернется только частично, причем чем раньше напишите заявку, тем больше сможете получить. Обращайтесь напрямую в офис страховой компании