Категория: Бланки/Образцы

ВНИМАНИЕ! Составляем договора с учетом ваших пожеланий и особенностей сделки.

Свяжитесь с нами по телефонам+380(50) 602-01-75, +38(098) 211-58-29или пишите на email:Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра..

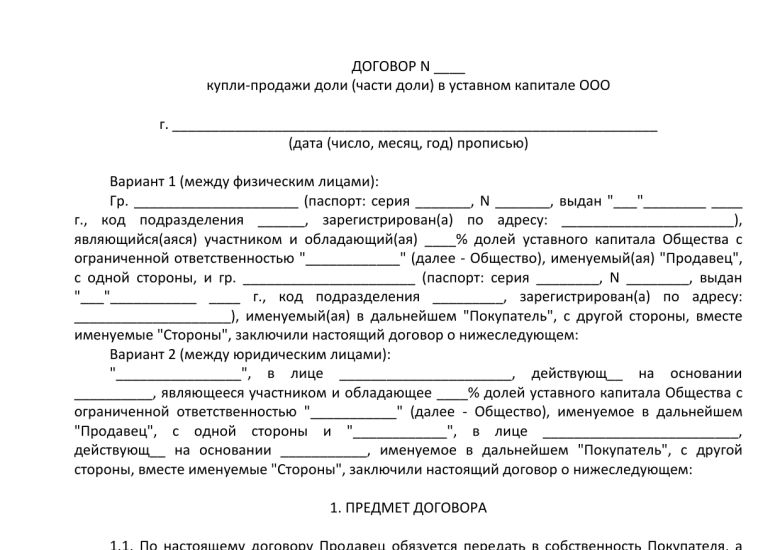

купли-продажи доли в уставном капитале

Общества с ограниченной ответственностью

м. _______________ «__» ____________ 2016 г.

______________________, паспорт _________________, проживающий по адресу: ______________________, регистрационный номер учетной карточки налогоплательщика _____________ (далее - Продавец), с одной стороны,

__________________, паспорт ____________________, проживающий по адресу: _________________________, регистрационный номер учетной карточки налогоплательщика _________________ (далее - Покупатель) с другой стороны,

заключили настоящий Договор купли-продажи доли в уставном капитале Общества с ограниченной ответственностью «________________» (далее - Договор) о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Продавец обязуется в порядке и на условиях, определенных в настоящем Договоре, передать в собственность Покупателя свою долю в уставном капитале Общества с ограниченной ответственностью «__________________» (код ЕГРПОУ ______________) (далее - ООО), а Покупатель обязуется в порядке и на условиях, определенных в настоящем Договоре, принять и оплатить названную долю.

1.2. Сведения об ООО:

1.2.1. Наименование: общество с ограниченной ответственностью «__________».

1.2.2. Зарегистрировано: ______________. дата записи: _____________. номер записи: ________________.

1.2.3. Уставный капитал на момент заключения настоящего договора: ______________ грн.

1.2.4. Местонахождения: __________________________.

1.3. Сведения о доле Продавца в уставном капитале ООО (далее - доля):

доля размером ___% в уставном капитале ООО, номинальная стоимость доли составляет: ________________________ грн.

2. ПОРЯДОК ОФОРМЛЕНИЯ УСТУПКИ ДОЛИ

2.1. Покупатель после подписания настоящего Договора может обратиться в ООО с просьбой о переоформлении на его имя свидетельства о внесении вклада в уставный капитал ООО, которое должно быть оформлено в соответствии с Уставом ООО.

2.2. Уступка доли по настоящему Договору является действительной и Покупатель приобретает соответствующие права на доли в ООО с момента подписания сторонами настоящего договора.

3. ЦЕНА ДОГОВОРА

3.1. За уступку доли Покупатель обязуется оплатить Продавцу _______________ грн.

4. ПОРЯДОК РАСЧЕТОВ

4.1. Покупатель обязан уплатить цену договора Продавцу в день подписания сторонами настоящего договора.

5. ПОСЛЕДСТВИЯ УСТУПКИ ДОЛИ

5.1. Право собственности на долю к Покупателю переходит со дня подписания настоящего договора.

5.2. При наступлении обстоятельств, указанных в п. 2.2 настоящего Договора, имеют место следующие юридически значимые последствия:

- Все права и обязанности Продавца как участника ООО переходят к Покупателю;

- Продавец теряет все права и обязанности, которые были обусловлены его статусом как участника ООО, а Покупатель приобретает соответствующие права и обязанности;

- Покупатель в полном объеме приобретает правосубъектность, вместе с переходом права собственности на долю продавца.

6. ОТВЕТСТВЕННОСТЬ СТОРОН И РАЗРЕШЕНИЕ СПОРОВ

6.1. В случае нарушения своих обязательств по настоящему Договору Стороны несут ответственность, определенную настоящим Договором и действующим в Украине законодательством. Нарушением обязательства является его невыполнение или ненадлежащее выполнение, то есть выполнение с нарушением условий, определенных содержанием обязательства.

6.2. Стороны не несут ответственности за нарушение своих обязательств по настоящему Договору, если оно произошло не по их вине. Сторона считается невиновной, если докажет, что приняла все зависящие от нее меры для надлежащего исполнения обязательства.

6.3. Все споры, связанные с настоящим Договором, его заключением или такие, которые возникают в процессе выполнения условий настоящего Договора, разрешаются путем переговоров между представителями Сторон. Если спор невозможно решить путем переговоров, он решается в судебном порядке по установленной подведомственностью и подсудностью такого спора в порядке, определенном соответствующим действующим в Украине законодательством.

7. СРОК ДЕЙСТВИЯ ДОГОВОРА И ДРУГИЕ УСЛОВИЯ

7.1. Настоящий Договор вступает в силу с момента его подписания и действует до полного исполнения Сторонами своих обязательств по настоящему Договору.

7.2. После подписания настоящего Договора все предыдущие переговоры по нему, переписка, предварительные соглашения и протоколы о намерениях по вопросам, которые так или иначе касаются этого Договора, теряют юридическую силу.

7.3. Изменения в настоящий Договор могут быть внесены по взаимному согласию Сторон, изменения оформляются дополнительным соглашением к настоящему Договору.

7.4. Изменения и дополнения, дополнительные соглашения и приложения к настоящему Договору являются его неотъемлемой частью и имеют юридическую силу в случае, если они совершены в письменной форме и подписаны уполномоченными на то представителями Сторон.

7.5. Все правоотношения, возникающие в связи с выполнением условий настоящего Договора и не урегулированные им, регламентируются нормами действующего в Украине законодательства.

7.6. Настоящий Договор составлен на русском языке, на _____ страницах в двух экземплярах, каждый из которых имеет одинаковую юридическую силу.

Я, ______________________________________________, жена ____________, даю свое согласие на продажу ним доли размером ___% в уставном капитале ООО «____________», номинальной стоимостью _______________ грн. Также заявляю, что даю свое согласие на заключение моим мужем договора купли-продажи доли Общества.

Дополнительно сообщаю, что заключение вышеуказанных сделок полностью соответствует интересам нашей семьи.

ПРЕДУПРЕЖДЕНИЕ! Самостоятельное использование образцов договоров может быть опасным для вашего бизнеса.

Договор купли-найма транспортных средств с отсрочкой платежа

Дата размещения статьи: 21.04.2016

Физическое лицо - участник (учредитель) ООО в любой момент может продать свою долю в уставном капитале другим участникам компании или третьим лицам <1>. На практике чаще всего доля именно продается, к тому же нередки случаи, когда физлицо является единственным учредителем ООО и, соответственно, не может выйти из состава участников <2>. Поэтому в статье мы и разберем налоговые последствия сделки по продаже доли.

--------------------------------

<1> Пункт 1 ст. 8, п. 2 ст. 21 Закона от 08.02.1998 N 14-ФЗ (далее - Закон N 14-ФЗ).

<2> Пункт 2 ст. 26 Закона N 14-ФЗ.

Когда НДФЛ с доходов от продажи доли можно не платить

Такое возможно, только если вы продаете долю в уставном капитале ООО в 2016 г.

Как вы, наверное, помните, в НК РФ есть специальная норма, согласно которой освобождаются от обложения НДФЛ доходы, получаемые, в частности, от продажи долей участия в уставном капитале российских организаций <3>. Именно в текущем году эта льгота и начала работать <4>, поскольку возможность ее применения законодатель связал с выполнением двух условий:

- на дату продажи доли непрерывно принадлежали вам свыше 5 лет;

- эти доли были приобретены вами начиная с 01.01.2011 <5>.

Здесь нужно сразу оговориться, что на практике дата продажи доли и дата получения дохода могут не совпадать. Право собственности на долю в уставном капитале ООО переходит от продавца к покупателю только после внесения изменений в ЕГРЮЛ <6>. А доход может быть получен и ранее этого дня. Ведь датой получения дохода для целей НДФЛ у гражданина является день выплаты или перечисления денег на его счет в банке либо день передачи дохода в натуральной форме <7>. То есть если вы фактически получили деньги в декабре 2015 г. а регистрация изменений в госреестре произошла в январе 2016 г. и на дату внесения изменений в ЕГРЮЛ вы владеете долей более 5 лет, то теоретически объекта обложения НДФЛ не возникает. Так получается при буквальном прочтении положений НК РФ. Но не исключено, что в такой ситуации налоговики посчитают вышеназванные условия невыполненными. Поэтому во избежание споров лучше делать так, чтобы условие о нахождении доли в собственности более 5 лет выполнялось как на дату получения денег, так и на дату внесения изменений в ЕГРЮЛ.

Если же вы продаете доли, приобретенные в 2010 г. и ранее, то льгота на вас не распространяется <8>.

Если вы вправе применить освобождение, то и декларацию по форме 3-НДФЛ подавать не нужно. Ведь в ней по общему правилу не указываются доходы, освобожденные от налогообложения в порядке ст. 217 НК РФ <9>.

И как всегда, ложка дегтя. Несмотря на то что практики по применению этой льготы пока нет, официальные ведомства уже высказали такое мнение: воспользоваться освобождением можно только в том случае, если после 01.01.2011 вы приобрели долю именно по договору купли-продажи. То есть если, скажем, вы стали владельцем доли, будучи принятым в общество в качестве участника, или получили долю в подарок, то это "не считается" <10>. Непонятно, на основании чего делается этот вывод, поскольку в НК РФ такого условия нет. А, например, дарение с точки зрения гражданского законодательства является таким же основанием приобретения, как и купля-продажа <11>. Тем не менее учтите, что в подобной ситуации налоговая наверняка будет требовать от вас задекларировать доход от продажи доли и уплатить НДФЛ.

--------------------------------

<3> Пункт 17.2 ст. 217 НК РФ.

<4> Письмо Минфина России от 11.06.2015 N 03-04-05/33986.

<5> Пункт 7 ст. 5 Закона от 28.12.2010 N 395-ФЗ; Письмо Минфина России от 01.07.2015 N 03-04-05/38038.

<6> Пункт 12 ст. 21 Закона N 14-ФЗ.

<7> Подпункты 1, 2 п. 1 ст. 223 НК РФ.

<8> Письмо Минфина России от 21.07.2014 N 03-04-05/35537.

<9> Пункт 4 ст. 229 НК РФ.

<10> Письма Минфина России от 01.02.2011 N 03-04-05/0-48; УФНС России по г. Москве от 19.11.2014 N 20-14/116518.

<11> Пункт 2 ст. 218 ГК РФ.

Когда заплатить НДФЛ нужно

В сущности, платить НДФЛ с полученных от продажи доли доходов придется в любой ситуации, когда описанная выше льгота неприменима. В частности, если вы продали долю в уставном капитале ООО в 2015 г. Тогда в 2016 г. вам в любом случае придется подать декларацию и заплатить НДФЛ с полученного дохода, даже если вы владели долей очень продолжительное время. Напомним, что положения НК РФ, освобождающие от налогообложения доходы от продажи имущества, находившегося в собственности дольше определенного срока <12>, не применяются при продаже долей в уставном капитале организации. Ведь доля в уставном капитале ООО - это имущественное право, а имущественные права для целей налогообложения к имуществу не относятся <13>.

--------------------------------

<12> Пункт 17.1 ст. 217 НК РФ.

<13> Пункт 2 ст. 38 НК РФ; Письмо Минфина России от 27.10.2011 N 03-04-06/4-288.

С дохода от продажи доли "физик" платит НДФЛ самостоятельно

Доход от продажи доли вы должны задекларировать <14>, даже если покупатель - организация. В этой ситуации организация не является налоговым агентом по НДФЛ <15>. Поэтому вам нужно в срок не позднее 30 апреля года, следующего за годом продажи доли, подать декларацию по форме 3-НДФЛ <16>. И не позднее 15 июля того же года перечислить НДФЛ в бюджет <17>.

Может сложиться и такая ситуация: допустим, вы получили от покупателя аванс по предварительному договору купли-продажи доли, согласно которому основной договор купли-продажи подпишете у нотариуса после окончательного расчета. Если сделка в итоге не состоялась и вы вернули покупателю аванс, облагаемого НДФЛ дохода не возникает и декларацию подавать не нужно <18>.

Примечание

Поскольку данные об учредителях организации содержатся в ЕГРЮЛ, не стоит надеяться, что сделка по продаже доли в уставном капитале ООО пройдет незамеченной. Ведь нотариус, зарегистрировавший сделку, должен передать в регистрирующий орган заявление о внесении изменений в ЕГРЮЛ в связи со сменой участников ООО <19>.

И еще. По мнению Минфина, даже если вы зарегистрированы в качестве ИП и платите налог при УСН, в отношении доходов от продажи доли в уставном капитале фирмы вы должны подать декларацию о доходах и заплатить НДФЛ. Наличие статуса ИП не играет никакой роли при налогообложении такого дохода. Участником общества вы являетесь как физлицо, и доход от продажи доли не может быть квалифицирован как доход от ведения предпринимательской деятельности <20>. Есть и судебное решение в поддержку этой позиции <21>.

--------------------------------

<14> Подпункт 2 п. 1, п. 2 ст. 228 НК РФ.

<15> Пункт 2 ст. 226 НК РФ.

<16> Утверждена Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@.

<17> Пункт 4 ст. 228 НК РФ.

<18> Письмо ФНС России от 24.04.2012 N ЕД-3-3/1450@.

<19> Пункт 14 ст. 21 Закона N 14-ФЗ; п. 1.4 ст. 9 Закона от 08.08.2001 N 129-ФЗ.

<20> Письмо Минфина России от 24.03.2009 N 03-04-05-01/142.

<21> Постановление АС СЗО от 12.11.2015 N Ф07-910/2015.

Расходы, связанные с приобретением доли

Чтобы уменьшить сумму налога, в декларации вы можете:

(или) при отсутствии документов, подтверждающих расходы на приобретение доли, уменьшить доходы от ее продажи на фиксированный вычет в сумме 250 000 руб. <22>. Но это касается только доходов, поступивших вам в 2016 г. и в последующие годы <23>;

(или) заявить вычет в сумме расходов, связанных с приобретением доли <22>.

С 1 января 2016 г. виды таких расходов конкретизированы непосредственно в НК РФ. В частности, прописано, что доход от продажи доли можно уменьшить <22>:

- на расходы в виде денежных средств и (или) стоимости иного имущества, внесенных в качестве взноса в уставный капитал при учреждении общества или при увеличении его уставного капитала. Заметьте: правило о том, что расходы на приобретение имущества должны быть фактически оплачены и документально подтверждены, никто не отменял;

- на расходы на покупку или увеличение доли в уставном капитале общества.

Впрочем, на документально подтвержденные расходы на приобретение имущества, переданного в оплату доли в уставный капитал и (или) внесенного в качестве дополнительного вклада на его увеличение, уменьшить доходы от продажи доли можно было и раньше <24>.

Кроме того, по мнению Минфина, при продаже доли "физик" может учесть:

- проценты по целевому кредиту, взятому на приобретение доли в уставном капитале организации <25>;

- расходы на приобретение акций открытого акционерного общества, которое впоследствии было преобразовано в ООО <26>;

- расходы в виде суммы долга ООО по договору займа, приобретенного участником по договору цессии у третьего лица, в ситуации, когда участник простил этот долг обществу, в результате чего произошло увеличение чистых активов общества <27>;

- услуги нотариуса и комиссионные вознаграждения, связанные с приобретением доли в уставном капитале ООО <28>.

А что если учесть расходы на покупку имущества, внесенного в уставный капитал ООО, невозможно из-за отсутствия документов, подтверждающих затраты? Можно ли в такой ситуации использовать рыночную стоимость имущества? Ведь если стоимость имущества, которое вносится в оплату вклада, превышает 20 000 руб. то оно принимается только на основании данных независимой оценки. И номинальная стоимость доли не может превышать сумму такой оценки <29>. Однако ранее Минфин разъяснял, что номинальная стоимость доли не уменьшает доход от ее продажи <30>. К такому выводу нередко приходят и суды <31>.

Но есть решения и в поддержку граждан. Так, в одном из споров суд решил, что гражданин правомерно отразил в декларации в качестве расходов оценочную стоимость нежилого помещения, определенную независимым оценщиком до внесения его в уставный капитал <32>. При этом у участника имелись документы, подтверждающие расходы на приобретение недвижимости и оплату подрядных работ по ее ремонту задолго до внесения имущества в уставный капитал ООО.

В то же время в одном из писем <33> специалисты Минфина разрешили учесть в качестве расходов кадастровую стоимость земельных участков, использовавшихся в деятельности компании, на дату их передачи физлицом-участником в уставный капитал ООО. А в еще более поздних разъяснениях <34> ведомство позволило уменьшить доходы от продажи доли на рыночную стоимость внесенного в уставный капитал ООО имущества (земельных участков), полученного физлицом по наследству. Понятно, что в этом случае у налогоплательщика априори не могло быть документов, подтверждающих его расходы на покупку земли.

То есть Минфин явно отошел от прежней позиции, требовавшей именно документального подтверждения фактически произведенных налогоплательщиком расходов, а не стоимости внесенного в уставный капитал имущества. Поэтому мы решили обратиться за комментариями к специалисту финансового ведомства.

Из авторитетных источников

Стельмах Николай Николаевич, советник государственной гражданской службы РФ 1 класса

"Различные позиции Минфина в приведенных выше разъяснениях объясняются следующим. Как вы помните, с 1 января 2014 г. в ст. 220 НК РФ внесены изменения, в том числе в части предоставления имущественного вычета в связи с продажей доли в уставном капитале ООО. Редакция ст. 220 НК РФ, действовавшая до указанной даты, предоставляла продавцу право уменьшить свои доходы на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов. Уменьшение суммы доходов, полученных при продаже доли в уставном капитале организации, на номинальную стоимость такой доли на тот момент в самом деле было невозможно.

Согласно редакции ст. 220 НК РФ, действующей с 01.01.2014 <35>, при продаже доли (ее части) в уставном капитале организации налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этих имущественных прав. Поэтому в Письме Минфина России от 19.03.2015 N 03-04-05/14757 говорится о том, что расходы на приобретение доли в уставном капитале ООО могут определяться исходя из рыночной оценки стоимости вносимого в уставный капитал общества имущества (в данном случае земельных участков, полученных налогоплательщиком по наследству) на дату внесения вклада. Такая оценка может быть проведена физическим лицом, ведущим оценочную деятельность (оценщиком). Поэтому если, например, гражданин приобрел недвижимость в 2010 г. в 2014 г. внес ее в качестве вклада в уставный капитал ООО, а в 2015 г. продал свою долю участия, то в качестве расходов, связанных с приобретением доли, он вправе учесть рыночную оценку стоимости этой недвижимости на дату осуществления взноса. Тот факт, что цена покупки объекта недвижимости в 2010 г. скорее всего, будет ниже его рыночной оценки по ценам 2014 г. не препятствует продавцу учесть в качестве расходов именно рыночную стоимость объекта".

Таким образом, сейчас Минфин придерживается весьма благоприятной для налогоплательщиков позиции. Однако нужно учитывать, что пока такие разъяснения единичны, не доводились до налоговиков как руководство к действию, и поэтому вам могут доначислить налог, предъявить к уплате штраф и пени. И отстаивать свою правоту придется через суд. Правда, в такой ситуации у вас есть шанс оспорить пени и штраф за неуплату налога, поскольку вы будете руководствоваться официальными разъяснениями, данными неопределенному кругу лиц <36>.

Отметим, что у физлица - покупателя доли в уставном капитале ООО не возникает никаких налоговых обязательств. Даже в том случае, если он покупает долю по цене ниже ее номинальной или действительной стоимости. Ведь такое понятие, как материальная выгода, к подобным сделкам неприменимо <37>.

--------------------------------

<22> Подпункт 2 п. 2 ст. 220 НК РФ.

<23> Пункт 2 ст. 2 Закона от 08.06.2015 N 146-ФЗ.

<24> Письма Минфина России от 23.09.2015 N 03-04-05/54520, от 14.08.2014 N 03-04-05/40692.

<25> Письмо Минфина России от 10.11.2015 N 03-04-07/64620.

<26> Письмо Минфина России от 22.03.2012 N 03-04-05/3-345.

<27> Письмо Минфина России от 19.03.2015 N 03-04-05/14759.

<28> Письмо Минфина России от 02.03.2007 N 03-04-06-01/54.

<29> Пункт 2 ст. 15 Закона N 14-ФЗ.

<30> Письмо Минфина России от 28.06.2011 N 03-04-05/3-452.

<31> Апелляционные определения Мосгорсуда от 16.07.2014 N 33-28549; Тверского облсуда от 02.10.2013 N 33-3667/2013; Пермского краевого суда от 12.09.2012 N 33-8056.

<32> Апелляционное определение Орловского облсуда от 09.10.2014 N 33-2221/2014.

<33> Письмо Минфина России от 26.02.2013 N 03-04-05/4-129.

<34> Письмо Минфина России от 19.03.2015 N 03-04-05/14757.

<35> В редакции Закона от 23.07.2013 N 212-ФЗ.

<36> Пункт 8 ст. 75, пп. 3 п. 1 ст. 111 НК РФ; Постановления Президиума Самарского облсуда от 27.06.2013 N 44г-36/2013г; ФАС УО от 22.05.2012 N Ф09-2745/12.

<37> Письмо Минфина России от 08.11.2011 N 03-04-06/3-300.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Уставный капитал является первоначальным и основным источником формирования имущества компании. Участник общества, полностью оплативший часть своей доли в капитале, может продать его. Также компания может приобрести акции другой организации, став таким образом ее участником. В статье мы на примерах рассмотрим отражение операций по покупке и продаже доли уставного капитала в учете.

Под уставным капиталом понимают сумму средств (в денежной или имущественной форме), которые были первоначально инвестированы собственниками (учредителями) в целях обеспечения деятельности организации.

В ходе ведения хозяйственной деятельности размер уставного капитала может быть увеличен или уменьшен. Решение об изменении величины капитала принимает правлением организации с последующим обязательным внесений проведенных изменений в регистрационные документы.

Доля уставного капитала, принадлежащая его учредителю (участнику), может быть им реализована:

В случае, если один из участников общества изъявил желание реализовать свою долю, но при этом уставом общества запрещена продажа доли третьим лицам, то право собственности на продаваемую часть уставного капитала переходит непосредственно организации. При этом лицу, выходящему из состава участников организации, выплачивается действительная стоимость его доли. В тоже время организация может стать собственником доли в уставном капитале другой компании, оформив сделку договором купли-продажи. Приобретенная доля учитывается по первоначальной стоимости полученных финансовых вложений и включает в себя стоимость акций (долей), вознаграждение посредников (если покупка совершалась по договору комиссии), затраты на приобретение (консультационные, информационные и прочие услуги).

Покупка и продажа доли уставного капитала в учетеОтражение в учете операций по покупке и продаже доли уставного капитала рассмотрим на примерах.

Получите 200 видеоуроков по 1С бесплатно:

Покупка доли уставного капиталаООО «Приоритет» приобрело долю в уставном капитале АО «Фрегат». Сделка была осуществлена согласно договору комиссии через посредника ООО «Сервис Плюс». ООО «Приоритет» было куплено 34 акции по цене 7250 руб./шт. Вознаграждение ООО «Сервис Плюс» — 3250 руб.

В учете ООО «Приоритет» были сделаны такие проводки:

Говоря о цене доли в уставном капитале ООО подразумеваем два способа оценки доли

1. Стоимость доли, определяемая в целях купли – продажи доли в уставном капитале ООО.

2. Действительная стоимость доли, определяемая в целях расчета с участником общества, вышедшим из него в порядке ст. 23 закона об обществах.

Поговорим о стоимости доли при ее отчуждении путем такого договора как купля продажа доли уставного капитала ООО и ему подобных возмездных договорах.

В принципе цена доли в уставном капитале вещь достаточно условная. В небольших обществах, работающих как правило на обороте и не имеющих солидных чистых активов за расчетную величину при купле продаже доли принимают номинальную стоимость доли в уставном капитале. То есть, если согласно договора о создании общества и данных ЕГРЮЛ прописано, что у Иванова И.И. номинальная стоимость доли составляет 5 000 рублей, то и в договоре о купле продаже доли в уставном капитале также пишут 5 000 рублей.

Если же общество плодотворно работало, удовлетворяя «общественную потребность в товарах, работах и услугах, производимым обществом» и поднакопило определенное имущество, то, естественно, рассчитывать стоимость доли по ее номиналу в уставном капитале для продавца не имеет никакой выгоды. В этом случае лучше воспользоваться услугами независимого оценщика или, по крайней мере, рассчитать стоимость доли продающего ее участника по стоимости чистых активов, или по стоимости имущества или же еще по какому либо учетному критерию (хотя бы просто по общей стоимости имущества).

Вообще, в договоре купли продажи доли третьему лицу можно поставить любую сумму важно только чтобы цена эта была не ниже той цены, которая предлагалась до этого остальным участникам общества, а после них – обществу. А бывают еще случаи (законодательство это допускает), когда уставом общества заранее определена методика расчета стоимости доли при продаже ее остальным участникам. Следовательно и третьим лицам доля должна предлагаться к приобретению по стоимости не меньшей, чем определенная с помощью методики прописанной в уставе ООО

В противном случае любой из участников вправе потребовать расторжения договора на приобретения доли в уставном капитале третьим лицом по цене меньшей, чем была ранее предложена самим участникам.

Для выяснения более достоверной картины об истинной стоимости доли приобретающему ее можно посоветовать перед покупкой найти возможность ознакомится с отчетной документацией общества в частности с документами отражающими наполнение собственно уставного капитала: чем он наполнялся (деньгами, имуществом, нематериальными активами), в какие сроки формировался, имеется ли задолженность по расчета с учредителями, с документами о стоимости активов общества, порядка их образования. Не лишним будет также выяснить о взаимоотношениях в органах управления обществом: является ли руководитель одновременно участником или же просто наемным работников и каков его реальный оклад. если этот оклад близок к минимально установленному, то вряд ли в этом случае реальная стоимость доли в уставном капитале будет выше ее номинала, определенного в договоре о создании ои отраженного в данных ЕГРЮЛ (выписке из него).

Документация о частоте движений денежных средств поможет покупателю определить степень «работоспособности» общества, долю которого он собирается прикупить. Конечно, трудно перечислить весь спектр документов, которые неплохо было бы посмотреть, но, например, данные по заработной плате или по расчетам по сделкам общества сами за себя говорят о том, работает ли на самом деле организация или же вся деятельность ведется только на бумаге.

Поделиться ссылкой: