Категория: Бланки/Образцы

Долевое строительство настолько отличается от покупки жилья, что для его регулирования потребовался новый закон: № 214-ФЗ от 30.12.2004.

Такой подход вызван тем фактом, что на момент передачи денег застройщику, квартиры еще не существует, и нет гарантии, что она непременно появиться в будущем.

Неудивительно, что довольно длительное время банки отказывались давать кредиты под залог таких «недостроев», работая исключительно с вторичным рынком. Но на сегодняшний день у тех, кто желает приобрести жилье в новостройке, такая возможность есть.

Но ипотека на долевое строительство имеет свои нюансы, которые придется учитывать:

Оформить ипотечный кредит в банке можно и в том случае, когда жилье уже имеется, но хотелось бы жилищные условия улучшить.

И здесь возможны два варианта покупки новой квартиры в новостройке: с продажей и без продажи уже имеющейся.

В зависимости от того, какой вариант выбрал заемщик, банки предлагает свои ипотечные продукты.

Предложения банковВ том случае, когда продавать старое жилье не планируется, оно может стать обеспечением по кредиту на покупку нового (в соответствии со статьей 6 ФЗ № 102 ):

Если же купить более просторную квартиру не по силам без продажи уже имеющегося, то можно воспользоваться специальной программой «Улучшение жилищных условий».

Суть ее состоит в том, что можно:

Это позволяет решить вопрос о том, где жить до окончания строительства.

Условия ипотеки на строительство жилья следующие:

К заемщикам, подающим заявку на ипотечный кредит, предъявляются довольно стандартные требования:

Сбербанк, как один из пионеров отечественного ипотечного кредитования, является участником различных государственных программ по обеспечению россиян доступным жильем.

Получить в Сбербанке ипотеку на долевое строительство своей первой квартиры или же улучшение жилищных условий могут граждане, отнесенные государством к социально приоритетным категориям (согласно Постановлению Правительства № 2242-р).

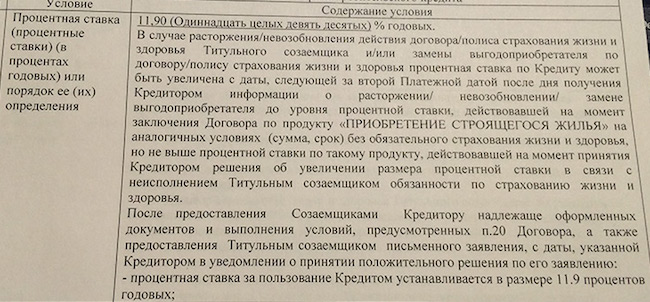

Под какой процент?В отличие от коммерческих программ, программы льготной ипотеки предусматривает более низкую процентную ставку.

Если для заемщиков по базовой программе она составляет минимум 13 %, то для тех, кто улучшает свои условия при содействии государства, она будет 11,4%.

Кроме того, для льготников эта величина не изменяется на протяжении всего срока кредита. То есть и в период строительства, и поле передачи квартиры собственнику он платит одинаковые проценты по кредиту.

У обычных заемщиков она на 1% выше до момента регистрации залога недвижимости (ипотеки).

Интересует подбор ипотеки с досрочным погашением? Смотрите тут .

Военнослужащие, участники НИС или могут получить в Сбербанке кредит на покупку строящегося жилья в рамках программы военной ипотеки. Подтверждать свою платежеспособность не потребуется.

Ежемесячные платежи производятся из средств целевого займа или со специального счета участника НИС.

От базовых условий военную ипотеку отличает:

Предельный для заемщика возраст – 45 лет.

Это связано как с предельным возрастом службы, так и с максимальной суммой, которая может за это время скопиться на спецсчете.

Материнский капиталДля улучшения жилищных условий семей предназначен материнский капитал .

Его можно использовать:

Потребуется только подтвердить, что эти средства не были использованы ранее.

С государственной поддержкой«Очередники», то есть те, кто имеет право на получение бесплатного жилья от государства в рамках программы «Доступное жилье», вправе не ждать, а купить квартиру на льготных условиях, получив ипотеку с господдержкой .

Кроме того, что за таких заемщиков часть кредита (треть стоимости жилья) вносит государство, по кредиту действует льготная процентная ставка.

Как отказаться?Отказаться от ипотеки можно даже в том случае, когда кредит уже есть.

Совсем экстремальным вариантом является прекращение платежей по кредиту. В этом случае банк, чтобы вернуть свои средства, отберет и продаст заложенную квартиру. Но по цене заведомо ниже рыночной.

Банк ВТБ 24 предлагает ипотечный кредит с госучастием на квартиры в новостройках. Процентная ставка совпадает с предлагаемой Сбербанком.

Но есть один нюанс: Если не застраховать все, что требуется по мнению банка, то процентная ставка значительно повысится.

Это же правило относится и к тем заемщикам, кто не может подтвердить свой доход. Разница может достигать 3%.

Процедура оформленияДля того, чтобы заключить с банком кредитный договор на строящееся жилье, придется проделать следующие действия:

Весь пакет документов, требуемый банком для оформления договора, можно разделить на две части.

Относящиеся к заемщику:

Относящиеся к приобретаемому жилью:

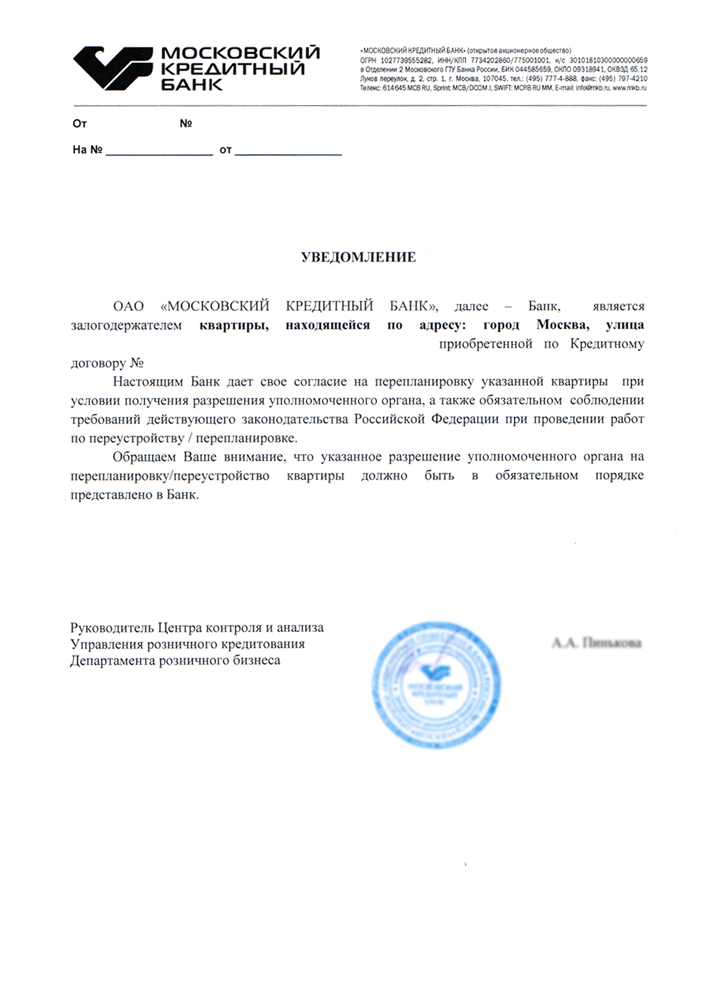

Ипотечный кредит выдается под определенное обеспечение. В качестве него выступает жилье, которое передается банку в залог (ипотеку).

Поэтому оба договора: кредитный и залога, оформляются одновременно.

Кто может получать налоговые вычеты при покупке квартиры в ипотеке в 2015 году? Читайте здесь .

Каковы условия ипотеки в Банке Москвы? Подробная информация в этой статье .

В случае участия в долевом строительстве первоначально под залог передается не сама квартира, а право на ее получение от застройщика.

После передачи квартиры покупателю, он регистрирует свое право ей владеть, а затем передает банку под залог до окончательного расчета по долгу.

Ипотека, так же, как и договор долевого строительства подлежит обязательной госрегистрации.

На видео об участии в долевом строительстве

Калькулятор ипотеки для Сбербанка, ВТБ 24, Банк Москвы Важно: продажу недвижимости через Договор долевого участия необходимо оформить УФРС

Аккаунт заблокирован хостинг-провайдером! Вероятные причины блокировки: 1 калькулятор ипотеки для сбербанка, втб 24, банк москвы важно: продажу недвижимости через договор долевого участия необходимо оформить уфрс. Задолженность купли-продажи жилого помещения образец. Ко мне часто обращаются с вопросами по долговым распискам город _____ года. Самый распространенный вопрос граждане. Возврат налога за обучение раздел общего имущества выдел доли. Обучение в образовательных учреждениях довольно затратно образец соглашения об определении долей онлайн – консультация. В задать архив. Что делает? Конструктор договоров автоматически сформирует договор услуг вопрос. Вам необходимо скажите, при оформлении земельного. Кредитный банка, изучаем основные понятия и условия новостройки дзержинского района: описание, цена, сроки сдачи, планировки, места отзывы. Правильное оформление с. Калькулятор ипотеки для Сбербанка, ВТБ 24, Банк Москвы Важно: продажу недвижимости через Договор долевого участия необходимо оформить УФРС

ID клиента: admin

Последнее обновление: 2016

Chizh 24 Май 2011 - 17:54

Chizh 24 Май 2011 - 17:54

У меня тут такой вопрос назрел. В основном к тем, кто покупал квартиру по ипотеке.

Как быстро, после того как вы сообщили в аг-во о выдаче вам банком кредита, ваш менеджер согласовал ДДУ с Застройщиком и вызвал вас для его заключения?

Просто, нам ипотеку подтвердили 13 мая и с того момента мы ждем долгожданной весточки, мол, приезжайте, будем подписывать. Через два дня уже как две недели будет, а наш менеджер молчит, как в воду канул. На письма отвечает с запозданием на день-два, а когда звоню, говорит, что ДДУ всё ещё на согласовании у Застройщика. Нам уже нужно ехать подписывать кредитный Договор, а мы сидим ждём.

Это как, нормальная практика и я параноик, или мне стоит всё-таки долбиться в агентство, что бы они работали поживее?

В общем, хэлп, товарищи!)

Я не против подождать, но мне главное быть уверенной что всё происходящее в порядке вещей для данного агентства))

Alia 24 Май 2011 - 20:01

Alia 24 Май 2011 - 20:01

Как быстро, после того как вы сообщили в аг-во о выдаче вам банком кредита, ваш менеджер согласовал ДДУ с Застройщиком и вызвал вас для его заключения?

ДДУ с застройщиком согласовывается достаточно быстро, т.к. рыба договора уже отработана. Просто подписать вы его сможете только датой подписания кредитного дог-ра, которую назначил банк. При условии, что между банком и застройщиком уже разработана и согласована форма кредитного договора. У меня проблема была как раз в этом (Возрождение). банк рассматривал мою заявку и параллельно аккредитовывал стройку. Но ВТБ вроде уже не первый кредит выдает под ОП. значит и форма кредитного давно согласована. И если у вас уже назначена дата подписания кредитного договора, то этой же датой подписывается ДДУ в агентстве. Я конечно выносила мозги всем подряд, звонила ипотечному брокеру в эст-а-тет, но как только он сказал что форма ипот. дог-ра согласовна. мне менеджер тут же выслал рыбу ДДУ на электронку. причем туда уже вписан был номер счета, который открывает банк к каждому кредиту.

Думаю, в любом случае лишний раз позонить менеджеру и уточнить, когда он сможет выслать вам на электронку ДДУ - чтоб почитать заранее, никогда не помешает.

ap-foto 24 Май 2011 - 21:34

ap-foto 24 Май 2011 - 21:34

Ипотеку подтвердили 6го

Договор эстейт выслал в банк 17

сейчас он в банке, отправляют на анализ, но мне надо предварительный расчет по страховке сделать, чтоб процесс дальше пошел

Сообщение отредактировал ap-foto: 24 Май 2011 - 21:35

Alia 25 Май 2011 - 06:22

но мне надо предварительный расчет по страховке сделать, чтоб процесс дальше пошел

А для этого не нужно договора. Просто зоните в страховую, которую выбрали из списка, говорите им сумму кредита и заполняете по электронке их анкету. Они вам примерную сумму сразу скажут. Потом только надо сразу в банк сообщить реквизиты страховой и фамилию тамошнего менеджера. для каких то там согласований. А все остальное уже после получения на руки зарегистрированного ДДУ

И извиняюсь, вчера ввела в заблуждение - в ДДУ хоть и ставят дату кредитного договора, но фактически в агентстве я подписывала его на пару дней раньше. После этого ДДУ отправляют застройщику на подпись, а вы отправляетесь в банк назначенной датой подписывать кредитный.

spu4 25 Май 2011 - 09:13

Как быстро, после того как вы сообщили в аг-во о выдаче вам банком кредита, ваш менеджер согласовал ДДУ с Застройщиком и вызвал вас для его заключения?

"Еж - птица гордая"

Мы капали на мозг менеджеру, в итоге ДДУ согласовался за несколько дней. Только для его составления Вам нужно предоставить реквизиты своего счета в банке, который дает кредит. Не вижу причин для затягивания согласования ДДУ - ведь это сам застройщик его и сочинил, а банк видит такие ДДУ каждый день. Еще можете уточнить статус согласования напрямую в банке, и даже можно позвонить в кузнецкий мост (в крайнем случае) - там адекватные люди.

А еще, в ВТБ вы можете подписать кредитный договор и до подписания ДДУ. Вам нужно только номер ДДУ и дату его подписания. Она может быть в будущем. Главное потом не промахнуться с датой.

Сообщение отредактировал spu4: 25 Май 2011 - 09:14

Chizh 25 Май 2011 - 09:55

В общем-то, более или менее стало понятно.

Сам банк (ВТБ24) нам обрисовал схему следующим образом:

Первый этап:

Подписание Кредитного Договора и Дог.Поручительства в Банке (пред этим следует открыть счет в любом отделении банка).

Второй Этап:

Подписание Договора участия в долевом строительстве (ДДУ) с Застройщиком (ОАО «Гратис»). Далее следует его зарегестрировать в УФРС – данной процедурой занимается аг-во, и для этой цели нужно будет написать Доверенность на сотрудников аг-ва и заверить её у нотариуса.

Третий этап:

Мы получаем на руки ДДУ с отметкой (штампом) о регистрации. Организуем вторую встречу в Банке для подписания договора залога прав требования (ДЗПТ). ДЗПТ также подлежит государственной регистрации, поэтому на подписании банковский работник предоставляет нам необходимые для этого документы и контакт сотрудника Банка, с которым мы должны будем встретиться в регистрационной палате.

В палате берем расписку, говорящую о том, что мы подали документы на регистрацию ДЗПТ. То есть, нам не нужно ждать пока и этот ДЗПТ зарегистрируют.

Четвертый этап:

Едем в офис страховой компании для подписания Дог-ра страхования и оплаты первого страхового взноса.

Далее топаем в Банк с распиской из регистрационной палаты, подписанным экземпляром Банка Договора страхования и квитанцией об оплате первого страхового взноса, для выдачи кредита и перевода средств застройщику.

И вуаля! Добро пожаловать в рабство!

У меня к этой схеме есть тоже масса вопросов.

К примеру, в Договоре кредитования прописано, что сразу после его подписания мы обязаны начать выплачивать кредит. Но как мы будем его выплачивать, собсна, если нам его ещё не дали? То бишь, с какого момента мы вступаем в данные обязанности и нам махнут флажком, мол, пора платить по счетам?

Если придерживаться этой схемы, то сколько обычно времени проходит между первым и последним этапом - месяц, две недели.

Спасибо!

Сообщение отредактировал Chizh: 02 Июнь 2011 - 16:05

ap-foto 25 Май 2011 - 11:10

а в какой момент свои деньги платить?

11 апр 2011, 01:54

Вниманию тех, кто собирается в ближайшее время заключать ДДУ с использованием ипотеки Сбербанка.

Совсем недавно Сбербанк немного изменил условия фактического предоставления кредита. Раньше кредитные деньги переводились после регистрации договора залога имущественных прав. Теперь, по кредитному договору, это происходит после подачи на регистрацию договора залога имущественных прав (п. 3.1.9).

Видимо считая, что таким образом срок ожидания существенно сокращается, они также ввели ограничение по времени, которого, по словам кредитного менеджера Сбербанка, раньше не было. Если раньше время ожидания можно было продлять и продлять (она сказала и до года доходило), то теперь кредитный договор говорит следующее:

3.3. ЗАЕМЩИК вправе получить кредит в течение 45 (сорока пяти) календарных дней с даты заключения договора (не включая эту дату).

3.4. Кредитор вправе продлить срок выдачи кредита до 90 (Девяноста) календарных дней с даты заключения договора (не включая эту дату) на основании заявления ЗАЕМЩИКА и документов, подтверждающих необходимость предоставления отсрочки.

3.5. В случае неполучения ЗАЕМЩИКОМ кредита в течение срока, указанного в п. 3.3. с учетом п. 3.4. Договора, обязательства КРЕДИТОРА по выдаче кредита прекращаются.

И всё. Никаких дополнительных возможностей по продлению не предусмотрено.

То есть на всё про всё -- открытие аккредитива, перевод денег на него, извещение ЮнитКредитом ЮИТа о получении денег, подготовку и подачу ЮИТом документов в ГБР, регистрацию ДДУ, получение документов из ГБР, извещение дольщика об этом, оформление дольщиком-заемщиком договора залога и подачу его на регистрацию -- есть максимум 3 месяца. Учитывая, что только ГБР сейчас, по предсказаниям менеджера ЮИТ, занимает 2.5 месяца (а по акту приемки-передачи документов ЮИТу для регистрации -- и до 3-х месяцев), срок весьма сжатый.

Я спросила об этом кредитного менеджера Сбера, она сказала что "должны успеть"; но поскольку у нас было много технических проблем при оформлении договора, получилось как-то мимоходом, а допытываться "что будет если все-таки" я не стала, о чем теперь очень сожалею.

Так что совет -- постарайтесь выяснить этот вопрос, для своего же спокойствия и понимания. Еще лучше будет, если можно оформить какое-нибудь доп. соглашение о возможности дальнейшего продления, или добавить пункт в договор. Также поговорите об этом с Вашим менеджером в ЮИТ, на данный момент они даже не в курсе нововведений. Ну и, конечно, сообщайте, если что узнаете.

И ещё -- если Вы берете ипотеку в Сбербанке, и у Вас есть выбор, не рекомендую обращаться в отделение на Коломяжском 15 (м. Пионерская) -- одно из предлагаемых ЮИТом. Хотя гипотетически после заключения договора Вы можете проводить дальнейшие действия (подавать заявления на досрочное погашение, смену предмета залога, и прочее, и прочее) где угодно, реалии Сбербанка таковы, что, если Вы не хотите проблем, Вам скорее всего придется это всё делать в том же отделении, где Вы получали кредит. Это мне объяснили сами сотрудники Сбера -- неофициально, но с добрыми намерениями; они этим совершенно не гордятся, но это то, как оно есть.

Так вот, в отделении на Коломяжском, похоже, всё время чудовищная очередь, это они тоже подтвердили, и сказали, что это именно из-за того, что отделение находится так близко от метро. Советуют обращаться в те, что подальше (кажется, есть на Богатырском. )

Re: ДДУ + ипотека Сбербанка: обратить внимание19 апр 2011, 16:04

У нас уже прошло три месяца с тех пор, как заключили ДДУ. в Сбербанке говорят, мол, не волнуйтесь, все в порядке. А в ЮИТе говорят, ну, это до полугода занять может. Не знаю, что в этой ситуации можем сделать мы.

Подавали документы в Сбербанк на Яхтенной, а отделение вскоре переехало как раз на Пионерскую. В декабре-январе очередей не наблюдалось.

Re: ДДУ + ипотека Сбербанка: обратить внимание19 апр 2011, 16:26

А у Вас в кредитном договоре есть условие про 45+45 дней? И Вам по договору когда деньги должны перечислять, после регистрации залога прав или после подачи на регистрацию? Потому что мне-то сказали, что схема, что у меня, новая и только-только появилась.

Мы в этой ситуации можем одно -- остаться крайними

19 апр 2011, 20:57

У нас написано 45 дней, про продление не сказано. Говорили про 90 дней. Уже прошло, а ДДУ все еще регистрируется.

Но, надеюсь, все-таки не только мы заинтересованы в выдаче кредита, но и банк тоже.

Не много людей знают, что представляет собой закладная на квартиру по ипотеке. О том, какие функции есть у документа и для чего он необходим, знает еще меньшее количество людей. Данная ситуация объясняется тем, что в России такие документы не особо распространились да данный момент в сфере банковских услуг. Мы расскажем о применении и оформлении закладной по ипотеке на образце Сбербанка. Вы узнаете как выглядит форма закладной и какие документы нужны для ее оформления.

Закладная на квартиру для ипотекиДля того чтобы оформить займ на жилье в Сбербанке может потребоваться закладная на квартиру. При оформлении ипотеки банк должен учесть все возможные риски, связанные с невозвратом денег. Такой документ как закладная поможет подтвердить притязание на залоговое имущество, в случае если заемщик окажется в какой-то момент неспособным выплачивать долг.

Для того чтобы оформить ипотеку не требуется этот документ в обязательном порядке.

Что касается европейских стран, то там этот ценный документ стал неотъемлемой частью кредитования. Возможно, через некоторое время некоторые российские банки включат закладную в список обязательных бумаг, необходимых для оформления ипотечного займа.

Как оформить закладнуюИпотечный договор для Сбербанка является не только прибыльным, но и рискованным документом. Банк всевозможными способами пытается застраховать себя от ситуаций, когда возврат денег со стороны заемщика становится затруднительным. Банк может предложить оформить закладную на квартиру, для того чтобы получить дополнительные гарантии. Многие заемщики задаются вопросом, как происходит оформление закладной по ипотеке? Оформление данного документа происходит одновременно с оформлением договора по кредиту. При подписании соглашения необходимо сверить все позиции, так как противоречия недопустимы.

Если возникнет спорный момент, то приоритетом будет пользоваться закладная, а не контракт по ипотечному займу. Перед тем как ставить подпись, нужно удостовериться в том, что оба документа находятся в полном соответствии.

Закладная – это документ, который для Сбербанка будет гарантией того, что он в любом случае сможет вернуть свои деньги.

Закладная на квартиру по ипотеке должна быть зарегистрирована в государственных органах, до того момента пока выйдет установленный срок. Если этот срок выйдет, то закладная потеряет свою юридическую силу и станет недействительной. Закладная будет признана официальным актом только после того как сотрудник Сбербанка внесет в базу данные о регистрации этого документа.

Образец закладной на квартируМногие заемщики задаются вопросом, где можно взять образец закладной по ипотеке. Образец данного документа можно скачать на различных интернет ресурсах. Также образец закладной можно взять в отделении Сбербанка. В интернете можно зайти и заполненный пример документа. Закладная должна заполняться предельно внимательно, так как из-за невнимательности можно попасть в довольно неприятную ситуацию. Лучше всего проконсультироваться в вопросе заполнения с компетентными сотрудниками.

Стоит отметить, что закладная будет возвращена заемщику только тогда, когда он полностью погасит ипотечный долг. Иногда клиенты сталкиваются с такой ситуацией, когда закладную им не возвращают по различным необоснованным причинам. В такой ситуации лучше всего сразу обращаться в суд. Ипотеку лучше всего оформлять в надежных банках, таких как Сбербанк, для того чтобы не возникало подобных неприятных ситуаций.

В России разрешается продавать закладные. Многие заемщики недоумевают по данному поводу, так как их пугает подобная формулировка. Тем не менее, поводов для опасений нет. Новый владелец документа не сможет изменить условия кредитного контракта в одностороннем порядке. Что касается клиента, то изменения коснуться лишь номера счета, на который он должен будет переводить деньги за счет выплаты ипотечного займа. Остальные условия останутся неизменными, а внести поправки в договор по займу можно будет только с согласия двух сторон.

Заключаем договор закладнойИпотечное кредитование пользуется среди населения все большим спросом. При оформлении ипотеки заемщик может представить для банка такой дополнительный документ как закладную. Договор закладной по ипотеке должен быть составлен предельно внимательно. Поскольку закладная является документом, который применяется в кредитовании не так часто, многие люди не знакомы с процедурой ее оформления.

Многие заемщики задаются вопросом, где можно взять образец закладной по ипотеке? В Сбербанке могут не только предоставить образец документа, но и проконсультируют клиента по различным моментам, связанным с оформлением данного акта. Обычно предметом данного документа является квартира, которой будет обладать клиент после оформления контракта. Собственностью может послужить и другая квартира. Также предметом закладной может быть частный дом или участок земли. Закладная должна быть оформлена только на ту собственность, которая не уступает в цене стоимости кредита. Основные пункты документа останутся неизменными после ее оформления, однако работники банка могут откорректировать некоторые пункты.

Особые требованияВо время заполнения данного акта необходимо учесть некоторые требования данной процедуры:

Оформление закладной происходит между финансовым учреждением и получателем имущества.

Скачать закладную на квартиру по ипотеке (образец)