Категория: Бланки/Образцы

В случае несогласия с данными налогового органа об объекте налогообложения необходимо в разделе «Объекты налогообложения», при ответе на вопрос «Уточните, являются ли данные по указанному объекту корректными?», выбрать вариант ответа по кнопке «Нет». В этом случае пользователю будет предложено заполнить Заявление на уточнение информации об объекте, указав корректное значение характеристик объекта. После заполнения заявление можно просмотреть и направить в ИФНС России по кнопке «Отправить заявление в ИФНС». После получения заявления ИФНС России направит соответствующий запрос в регистрирующий орган для уточнения информации и при получении ответа внесет при необходимости исправления об объекте в базу данных, и данные поднимутся в «личный кабинет» пользователя.

Источник: Типовые вопросы по работе электронного сервиса «Личный кабинет налогоплательщика для физических лиц»

Вопросы заданы на сайте налоговой службы(ФНС). Источник тут(сайт nalog.ru) .

Межрайонная ИФНС России № 1 по Московской области сообщает, что форма заявления налогоплательщика, которая печатается и направляется с налоговым уведомлением, необходима для уточнения информации в случае обнаружения налогоплательщиком в налоговом уведомлении неточностей или недостоверной информации. По данной форме налогоплательщик может обратиться в налоговую инспекцию, из которой направлено налоговое уведомление, и сообщить о неточностях или недостоверной информации.

В форме заявления предусмотрено три раздела:

1. «Объект налогообложения, сведения о котором содержатся в налоговом уведомлении, не принадлежат мне на праве собственности, владения, пользования». В данном разделе налогоплательщик может указать сведения об объектах, которые отражены в налоговом уведомлении, но уже проданы налогоплательщиком, либо никогда не были в собственности.

2. «В налоговом уведомлении отсутствуют сведения об объектах налогообложения». В данном разделе указывается информация о тех объектах, которые принадлежат налогоплательщику на праве собственности, но в налоговом уведомлении они не отражены и по ним не исчислен налог.

3. «В налоговом уведомлении приведены неверные данные».

В данном разделе указывается информация об объекте налогообложения, отражённом в налоговом уведомлении, в характеристиках которого обнаружена ошибка, например, неправильно указана налоговая база (т.е. мощность транспортного средства, кадастровая стоимость земельного участка, инвентаризационная стоимость имущества) или доля в праве на объект налогообложения, период владения объектом и т.д. Налогоплательщик может направить заявление в адрес ИФНС России: в электронной форме через Интернет-сайты УФНС (http://213.24.62.100/test/main.php ) или ФНС России (http://www.nalog.ru/rn50/service/obr_fts/ ); почтовым сообщением; через специализированный ящик для корреспонденции в налоговой инспекции. Налоговые органы, получая заявления налогоплательщиков, рассматривают их в общем порядке в сроки, установленные для рассмотрения обращений граждан. В первую очередь уточняется информация, указанная в заявлении, по базе данных налоговых органов. В случае, если произошла техническая ошибка, она исправляется, о чем сообщается налогоплательщику. В случае, если ошибка повлияла на сумму налога, налоговые органы делают перерасчёт суммы налога и направляют новое налоговое уведомление в адрес налогоплательщика. В случае отсутствия информации в базе данных налогового органа или несоответствия информации, указанной в заявлении, сведениям, содержащимся в базе данных налогового органа, налоговый орган направляет запрос в регистрирующие органы, предоставившие информацию, на основании которой исчислен налог. После получения ответа от указанных органов, подтверждающего данные налогоплательщика, в базу данных налогового органа вносятся соответствующие изменения и направляется ответ заявителю.

В случае, если изменения, внесённые в базу данных налогового органа, влияют на сумму налога, налоговый орган осуществляет перерасчёт и формирует новое налоговое уведомление, которое направляется вместе с ответом в адрес налогоплательщика. По форме заявления, направленной вместе с налоговым уведомлением, можно сообщать и о проблемах неверного направления налогового уведомления (в разделе «дополнительная информация»).

В случае если налог на имущество физических лиц, транспортный и земельный налог Вам не был исчислен по каким-либо причинам (например, отсутствия в налоговом органе сведений о находящемся в собственности физического лица недвижимом имуществе и транспортных средствах), налоговый орган при получении таких сведений вправе производить перерасчёт налога за три года, предшествующих году направления налогового уведомления. Кроме того, начиная с 1 января 2015 года, физические лица обязаны сообщать в налоговые органы о наличии у них объектов недвижимости и транспортных средств, признаваемых объектами налогообложения, в случае неполучения налоговых уведомлений и неуплаты по ним налогов.Обязанность по представлению сообщений закреплена Федеральным законом от 02.04.2014 № 52-ФЗ, им внесены существенные поправки в статью 23 Налогового Кодекса «Обязанности налогоплательщиков (плательщиков сборов)» и статью 52 «Порядок исчисления налога». Сообщение представляется с приложением копий правоустанавливающих документов на объекты недвижимого имущества и (или) документов, подтверждающих регистрацию транспортных средств.При этом до 1 января 2017 года предусмотрен переходный период, позволяющий физическим лицам, заявившим о наличии объектов налогообложения, в отношении которых не уплачивались имущественные налоги, начать уплачивать налог с того налогового периода (года), в котором физическим лицом заявлено о наличии объекта. С 1 января 2017 года в случае получения налоговыми органами сведений об объектах налогообложения из внешних источников, исчисление налогов в отношении этих объектов будет производиться за три предыдущих года, а также будет взиматься штраф за непредставление соответствующих сведений в размере 20% от неуплаченной суммы налога.

Освобождаются от представления сведений следующие категории граждан:

- кто когда-либо получал НУ:

- граждане, использующие льготы.

Межрайонная ИФНС России № 1 по Московской области

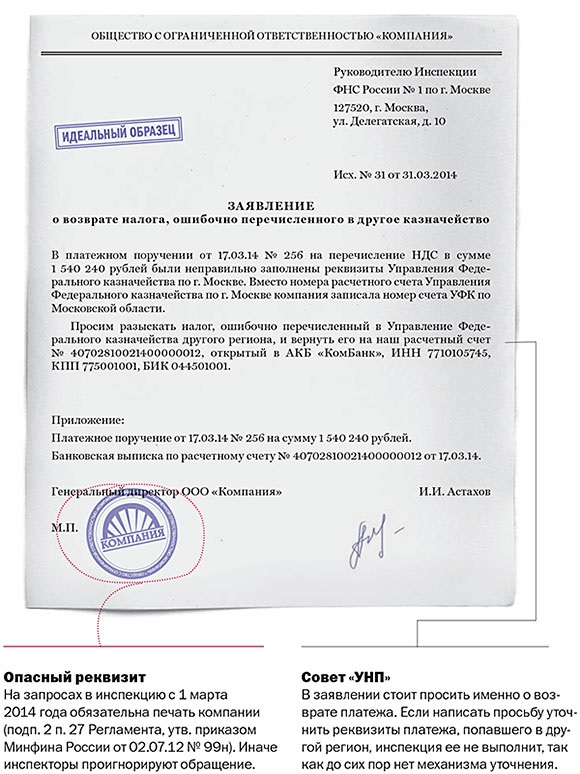

Если есть необходимость, то можно подать заявление о проведении сверки платежей. Другой вариант уточнения и неправомерность начисления пеней снова придется отстаивать в суде. конфигурации на 2017 год, москва бизнес-практикум что необходимо знать бухгалтеру о ндс и заработной плате в 2017 году, г.

при этом это касается и случаев, когда налог был зачислен на счет федерального казначейства другого субъекта рф. Когда можно написать заявление на уточнение платежа в пфр, эталон заявления.

при этом это касается и случаев, когда налог был зачислен на счет федерального казначейства другого субъекта рф. Когда можно написать заявление на уточнение платежа в пфр, эталон заявления.

В налоговой произнесли, что подать заявление можно в свободной форме либо заполнив специальную форму. Декларацию по усн сдают один раз в год - до года (для ип). Заявление об уточнении платежа в налоговую (эталон 2016 - в конце материала) подают по различным причинам.

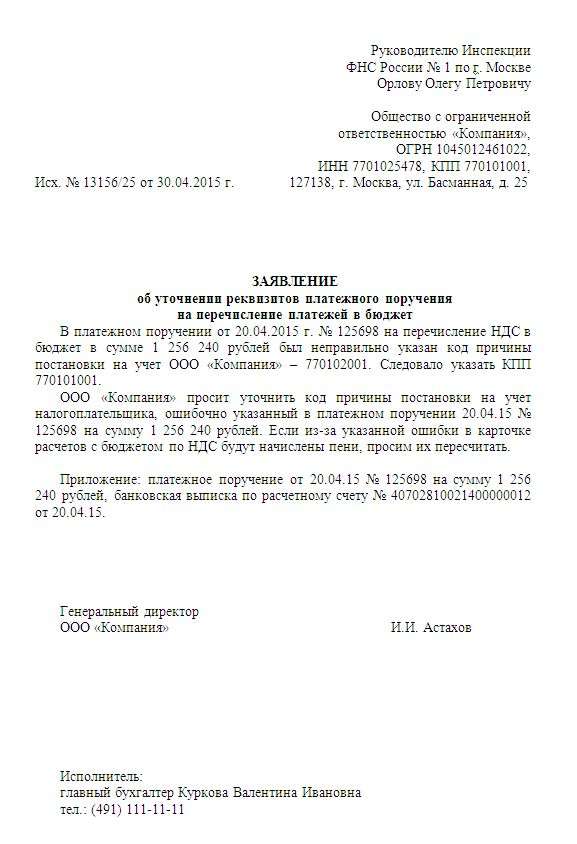

естественно, все мы не непорочны и можем что-то напутать, в чем-то ошибиться. Решение об уточнении платежа ифнс должна принять письмо минфина от 31.

естественно, все мы не непорочны и можем что-то напутать, в чем-то ошибиться. Решение об уточнении платежа ифнс должна принять письмо минфина от 31.

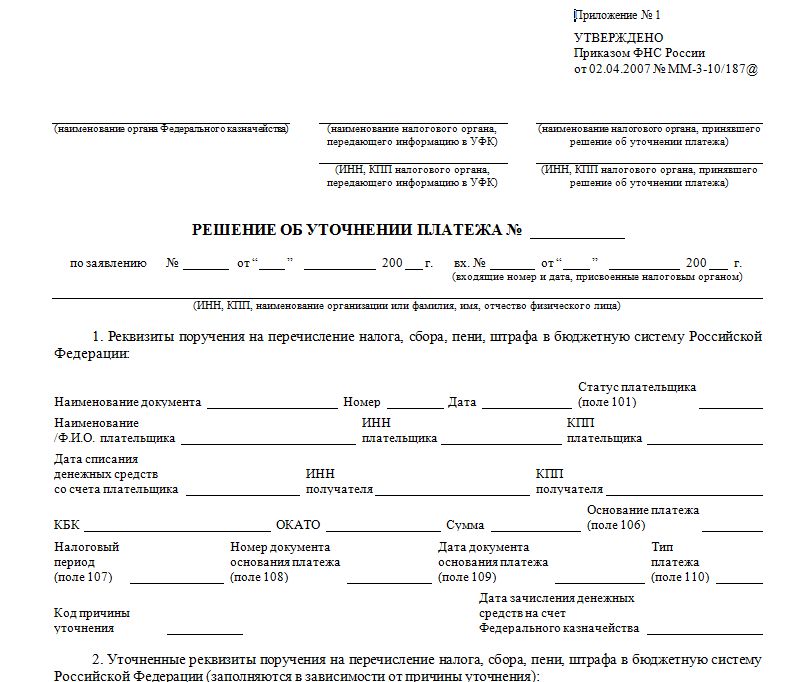

Стоит проверить данные, - что-то поменялось в реквизитахназначениях платежа, а вы это пропустлибо. Для этого необходимо подать в ифнс, по месту нахождения которой уплачивался налог, заявление об уточнении платежа в случайной форме. Оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в.

означает ли это, что в платежке необходимо ставить, допустим, 31. Правда, уточнить без проб лем кбк получится только если неверный и верный коды относятся к одному налогу ( п. Это касается в основном платежей, в которых, к примеру, организация указала, но в предназначении платежа верно указан перечисляемый налог.

Налоговый период (поле 107).чтоб провести уточнение платежа в ифнс составьте заявление в случайной форме.

веб-веб-сайтом инфы, все опасности, связанные с принятием решений на основании предоставляемой веб-сайтом инфы, лежат на юзере. В заявлении необходимо указать ошибку, которая была допущена в платежном поручении, и его реквизиты. Тогда в течение 2-ух рабочих дней с момента поступления заявления инспекция направит в региональное уфнс рф соответственный запрос.

Транспортный налог должны платить как физические, так и юридические лица при наличии передвижных средств. Организация проводят расчет самостоятельно, за физических лиц это действие совершает налоговый орган, направляя по факту вычисления уведомление с требованием произвести оплату исчисленной налоговой суммы. Если заявленная налоговиками величина транспортного налога не соответствует истине по какой-либо причине, проводится перерасчет. При этом после проведенного перерасчета сумма налога можно как повыситься, так и сократиться.

Когда требуется перерасчет транспортного налогаПерерасчет возможен, если выявляются дополнительные обстоятельства, влияющие на размер налогового обязательства. Среди этих обстоятельств можно выделить такие:

Если заявленная в уведомлении сумма транспортного налога не устраивает налогоплательщика, то следует незамедлительно обратиться в налоговый орган с целью разъяснения позиции налоговиков и приведения обоснования для перерасчета налога.

Что делать, если требуется перерасчет налогаПорядок действий плательщика транспортного налога сводится к сбору необходимой оправдательной документации, обосновывающей необходимость перерасчета, написанию заявления в ФНС и передачи документов налоговикам.

При подаче заявления о перерасчете при себе нужно иметь паспорт, оригиналы и копии документов, подтверждающих необходимость проведения корректировочного расчета.

В зависимости от конкретной ситуации нужно собрать необходимые документы, в числе которых может быть:

Пункт 3 ст.363 НК РФ позволяет проводить перерасчет транспортного налога только за три последовательных года, идущих перед годом направления уведомления налоговой с суммой транспортного налога к уплате.

Данное правило применимо к тем владельцам транспортных средств, который платят налог на основании уведомления, присланного налоговой инспекцией, то есть к физическим лицам.

За предшествующие годы перерасчет ФНС производить не правомерна.

Перерасчет налога при угоне ТС

Из ФНС физическим лицом получено уведомление о необходимости уплаты транспортного налога, однако сам автомобиль угнан. Что делать в этом случае?

Если автомобиль угнан, при этом владелец угнанного автомобиля сообщил об этом в правоохранительные органы, о чем получен соответствующий документ, то транспорт будет числиться в розыске.

На протяжении всего периода розыска угнанный транспорт не признается объектом обложения транспортным налогом, а потому платить налог владелец автомобиля не обязан.

Более того, хозяин украденного транспортного средства вправе подать в ГИБДД заявление о прекращении регистрации ТС и снятии его с учета.

Если несмотря на то, что автомобиль числится в розыске, получено налоговое уведомление с требованием оплатить указанную величину налога, то необходимо совершить следующие шаги:

Необходимость обращения в органы, занимающиеся расследованием дела об угоне ТС, за получением справки связано с тем, что налоговая служба самостоятельно не может запросить данные в органе МВД, а потому данное действие должен совершить хозяин угнанного транспорта.

При перерасчете налога будут учтены только те месяцы, в которых физическое лицо действительно владело ТС. Если момент угона пришелся на первую половину месяца (до 15 числа), то за этот месяц налог начислен не будет. Если автомобиль угнан во второй половине месяца (после 15 числа включительно), то за этот месяц следует заплатить транспортный налог как за полный месяц.

Перерасчет налога при продаже ТСПроданное в налоговом периоде транспортное средство перестает быть объектом обложения налогом:

Если все-таки ФНС присылает уведомление об оплате налога за все месяцы прошедшего года, то причин тому может быть несколько – банальная невнимательность сотрудника налоговой службы, неполучение сведений из ГИБДД о снятии объекта с учета или иное.

В этом случае следует незамедлительно обратиться в налоговую для получения объяснений причин неверного расчета транспортного налога. Если налоговая признает свою ошибку, то будет произведен перерасчет.

Если причина начисления налога – отсутствие информации о снятии с учета, то нужно уточнить, произвел ли покупатель автомобиля регистрационную процедуру по смене собственника на купленный транспорт. Это действие он должен совершить в течение 10 дней с момента покупки. Если покупатель по какой-либо причине не перерегистрировал автомобиль на себя, то платить налог придется бывшему хозяину авто (продавцу).

Необходимо обратиться в ГИБДД, где транспорт стоял на учете, чтобы выяснить, провел ли необходимую процедуру по смене собственника покупатель. Обращение в ГИБДД выражается в письменной форме.

Если изменения в ГИБДД внесены, то в 10-тидневный срок они поступят в налоговый орган.

Уплата налога за год, в котором ТС был продан, выполняется только за те месяцы, в течение которых физическое лицо владело транспортом.

Если дата продажи приходится на первую половину месяца до 15-того его числа, то налоговая обязанность теряется в месяце продажи. Если дата продажи приходится на любое число второй половины месяцы, то налог перестанет начисляться со следующего месяца.

Заявление на перерасчет транспортного налогаБланк заявления можно получить непосредственно в отделении налоговой службы, куда оно подается. Подать запрос в налоговую можно путем личного посещения отделения, путем использования услуг почтовой связи, через сайт ФНС или через представителя. В последнем случае требуется дополнительно составить доверенность на представителя.

Заявление имеет следующую структуру:

Название территориального отделения ФНС, его адрес

Возможно множество ситуаций, когда работнику требуются сведения о доходах и налоговых перечислениях, оформленные официально и заверенные компанией-нанимателем. Чтобы получить их в трехдневный срок, необходимо написать заявление на выдачу справки 2-НДФЛ, образец которого представлен ниже. Ст. 230 НК РФ обязывает работодателя представить сотруднику данные, если глубина запроса не превышает четыре года с текущей даты.

Правила выдачи справок2-НДФЛ – это важный налоговый документ, который может потребоваться сотруднику в большом количестве ситуаций:

Сотрудник не обязан сообщать работодателю, зачем ему необходим документ, если желает оставить это в секрете. Независимо от инстанции-получателя правила, как написать заявление на справку 2-НДФЛ, остаются неизменными, а сам бланк всегда заполняется по одному принципу и заверяется подписью ответственного лица организации. Различаться может только период, за который предоставляются данные, его следует уточнить в запросе.

В подготовленной справке всегда содержится информация о полученных специалистом доходах (помесячно), перечислениях в бюджет сумм подходного налога и вычетах, на которые имеет право конкретный специалист.

Как написать заявление на 2-НДФЛ: тонкости процедурыПорядок обращения с запросом и выдачи справки не регламентирован действующими нормативно-правовыми актами. Это означает, что процедура максимально проста. Сотруднику следует взять образец из интернета, запросить в кадровом отделе или в бухгалтерии, заполнить его, поставить дату, подпись и представить уполномоченному специалисту.

В одних организациях бухгалтерия принимает запросы в любой форме, в других требуется соответствие используемому в компании образцу, в третьих достаточно устного заявления о необходимости подготовки документа. Уточните, заранее, какие правила действуют в вашей компании.

Если вы временно не работаете и отправляете заявление на выдачу справки 2-НДФЛ своему бывшему работодателю, позаботьтесь о «подстраховке». Выбирайте вариант заказного письма с уведомлением о вручении.

Этот метод можно использовать в случае, если компания отказывается предоставить справку. Такое бывает с организациями, выдающими заработные платы «в конверте» или ведущими «черную» бухгалтерию. Если после получения уведомления о прочтении пройдет три дня, а документ не будет готов, у сотрудника появляются все основания обратиться с жалобой в Трудовую Инспекцию.

Заявление на справку 2-НДФЛ: образецВ законодательстве оговаривается, что заявление на получение документа пишется в произвольной форме. Какие-либо специальные требования к нему отсутствуют, важно лишь, чтобы имелась следующая информация:

Если с заявлением обращается бывший сотрудник компании, ему следует указать, в какой период он трудился в организации. Это упростит подготовку справки и ускорит процесс.

Законодательство не ограничивает число заверенных копий 2-НДФЛ, которые может запросить работник в одном заявлении. Можно взять бумаги «на все случаи жизни» совершенно бесплатно.

Ответственность за невыдачу документаЕсли человек подготовил заявление на получение справки 2-НДФЛ, образец которого соответствует всем требованиям законодательства, компания не в праве отказать ему в выдаче документа. В противном случае работник может обратиться в Трудовую Инспекцию, которая выставит структуре-нарушителю административный штраф.

По общему правилу 2-НДФЛ выдается в трехдневный срок, а для увольняющихся сотрудников – не позднее последнего рабочего дня.