Категория: Бланки/Образцы

Страхование автомобиля необходимо в любом городе современной России. Эта процедура уберегает вас от ненужных денежных потерь и разногласий с законодательством. Автострахование – это защита от хищения или причинения вреда, предусматривающая, что за данные ситуации ответственность несет страховщик и при необходимости выплачивает затраты. Мини-КАСКО в Росгосстрахе – хороший вариант, как уберечь автомобиль по привлекательной стоимости.

Мини-КАСКО – это программа страхования, которая предусматривает внесение только наименьшей страховой суммы (обычно 50-70%) при заключении договора между страховщиком и страхователем и доплате оставшихся денег при попадании в определенные категории страховых рисков. Условия страхования при мини-КАСКО разные у множества компаний.

Мини-КАСКО в «Росгосстрах»Мини-КАСКО в «Росгосстрах» или программа «Эконом. 50/50» предусматривает внесение 50% стоимости полиса при заключении договора страхования. Остальные 50% не выплачиваются владельцем страхового автомобиля только в том случае, если в течение всего срока действия полиса он ни разу не обращался в компанию за компенсацией ущерба, т.е. автомобиль не попадал в страховые случаи, предусмотренные договором и описанные ниже.

От каких рисков защищаетПолис защищает от всех стандартных рисков, предусмотренных обычным договором страхования КАСКО. но оплачивается в 50%-м размере от базовой стоимости.

Стандартные риски включают в себя:

Подробные правила страхования можно найти при обращении на сайт Росгосстраха. Основные приводятся ниже.

Франшиза является денежной долей ущерба, которая не выплачивается страховой компанией и уменьшает стоимость страхования, т.к. деньги страховщик выплачивает только в случае значительного ущерба. Вариант франшизы подбирается индивидуально страховщиком вместе с клиентом. Измеряется в рублях или процентах от стоимости автомобиля. Например, если машина стоит 230 тысяч рублей, то франшиза будет равна 23 тысячам или 10%.

Также возможны варианты агрегатной и неагрегатной страховой суммы. Первая уменьшается в соответствии со стоимостью ремонта после попадания ТС в ситуацию, которая рассматривается как страховой случай. Например, если автомобиль попадает в ДТП и стоимость последующего ремонта составляет 40 тысяч, а размер страхования 400 тысяч, то страховая сумма после ремонта по полису КАСКО будет составлять 360 тысяч. Вторая не изменяется при попадании авто в страховой случай. Агрегатная страховая сумма снижает стоимость полиса, но выгодна лишь в том случае, если вождение безаварийно.

Страхователь может воспользоваться услугой GAP, т.е. независимо от амортизационного износа автомобиля сумма страхования остается неизменной и выплачивается в полной мере в случае угона или причинения вреда застрахованному ТС.

Как действовать при попадании в случай, являющийся страховымОформить страхование по программе мини-КАСКО можно на автомобили с определенными параметрами. Это должны быть легковые транспортные средства категории В либо их аналоги категории D, не подверженные частому угону, согласно статистике ГИБДД.

При этом управлять автомобилем (т.е. быть вписанными в полис) могут только один, два или три человека.

Машина, подлежащая страхованию, не должна находиться в статусе кредитного, взятого в рассрочку или заложенного для получения денег и использоваться для любых нужд кроме личных (не используется в такси и любых коммерческих перевозках).

Срок действия страхового полиса – 1 год. При продлении полиса по данной программе и при условии безкомпенсционного использования могут быть предоставлены более выгодные условия страхования.

Станция тех. обслуживания от страховой компании не предоставляется, неправильно выполненный ремонт в любой СТО не возмещается.

Доплата страхователем при наступлении страхового случая по стоимости полиса производится в соответствии с суммой ущерба (т.е. возможна сумма менее 50%). Вторые 50% не доплачиваются владельцем застрахованного транспортного средства при угоне (хищении) или полной гибели автомобиля. Полная гибель рассматривается как невозможность восстановления и ремонта машины.

Как рассчитать стоимостьЦена страховки зависит от:

Рассчитать точную стоимость полиса по программе «Эконом» можно на сайте компании «Росгосстрах» в калькуляторе.

Читайте статью про расчет стоимости страховки по Росгосстрах. На авто ценой от 400 000 до миллиона сумма страховки по данной программе будет около 40-100 тысяч. На ТС более миллиона, но менее 3 млн – около 120-300 тысяч. Примерную сумму можно рассчитать через любой калькулятор КАСКО, введя параметры автомобиля и водителя и поделив ее на 2. Но сколько точно придется заплатить за полис можно узнать уже непосредственно в страховой компании.

Быстрый расчет стоимости КАСКО в вашем регионе Получите бесплатную юридическую консультацию прямо сейчас

Программа антикризисного страхования КАСКО Росгосстрах

Какие существуют правила страхования КАСКО Росгосстрах?

Расчет стоимости КАСКО от угона и полной гибели

Страхование от угона и полной гибели, в других случаях оплатят только 50% от ущерба. Страхуют автомобили старше 2-х лет

Преимущества страховкиПолный набор страховой защиты, не лимитированное количество обращений

Преимущества страховкиСамая полная и надежная программа защиты каско.

Преимущества страховкиСтрахование от угона. 1 ДТП по вашей вине, и получите до 50 000 руб. При аварии по чужой вине вам оплатят до 400 000 по ОСАГО.

Преимущества страховкиАвтомобиль страхуется только от угона

Преимущества страховкиОформление страховых документов требует внимательного подхода. Особенно если сделать это предстоит впервые или с новым страховщиком. В оформлении КАСКО не исключаются различные мошенничества.

Обычно в результате владелец авто получает ничем не обеспеченный «документ». Значит, нужно заранее получить представление как минимум о договоре или полисе КАСКО.

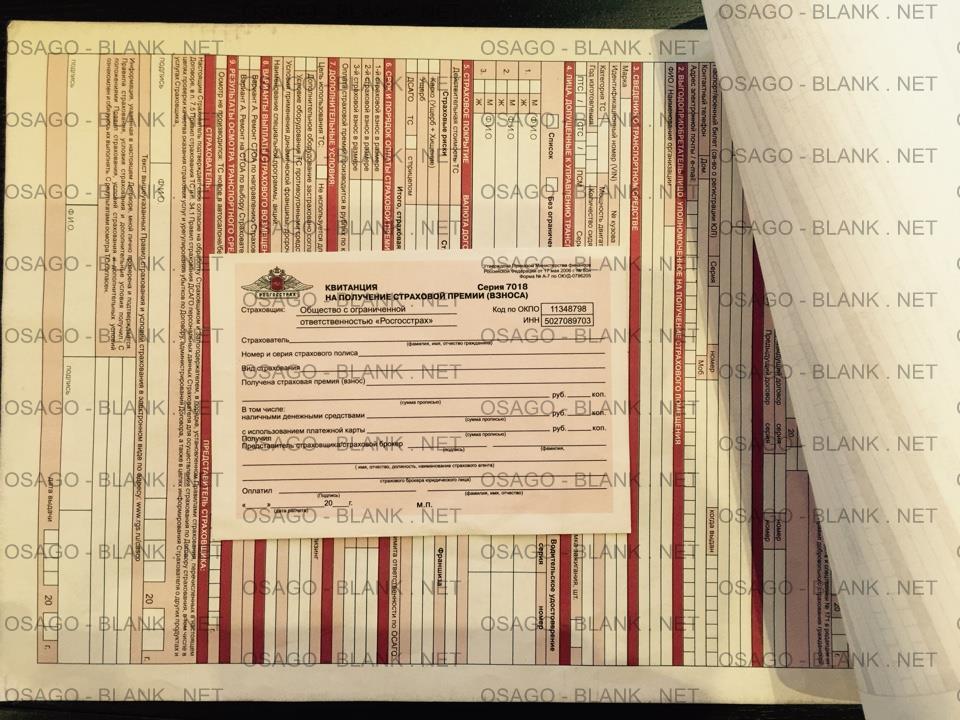

Какие документы нужны для оформления страховкиНиже дан ориентировочный перечень документов, которые обычно требуются для оформления полиса КАСКО. Однако страховщик может затребовать и другие документы, этот вопрос нужно непременно прояснить до похода в компанию.

А ещё потребуется то, что документами не является: само транспортное средство. Плюс в страхкомпании могут попросить предъявить имеющиеся комплекты ключей.

Допустим, все оригиналы/копии собраны. Что дальше – подписывать договор, оформлять полис или делать и то другое? Фактически договор и полис КАСКО – это два равнозначных по своей сути документа.

Теперь давайте узнаем, что нужно для оформления договора страхования автомобиля КАСКО.

Договор страхования КАСКОРассмотрим, что собой представляет этот документ, а также основные ошибки, которые совершаются при его подписании владельцем ТС.

Основные сведенияДля начала – основные сведения, которые непременно должны содержаться в договоре:

Если речь идёт о КАСКО для спецтранспорта, или имеется залог, кредит или лизинг ТС, придётся подготовиться к различным дополнительным условиям. Каким конкретно – перечислить невозможно, в плане КАСКО страхкомпании полны творческих идей.

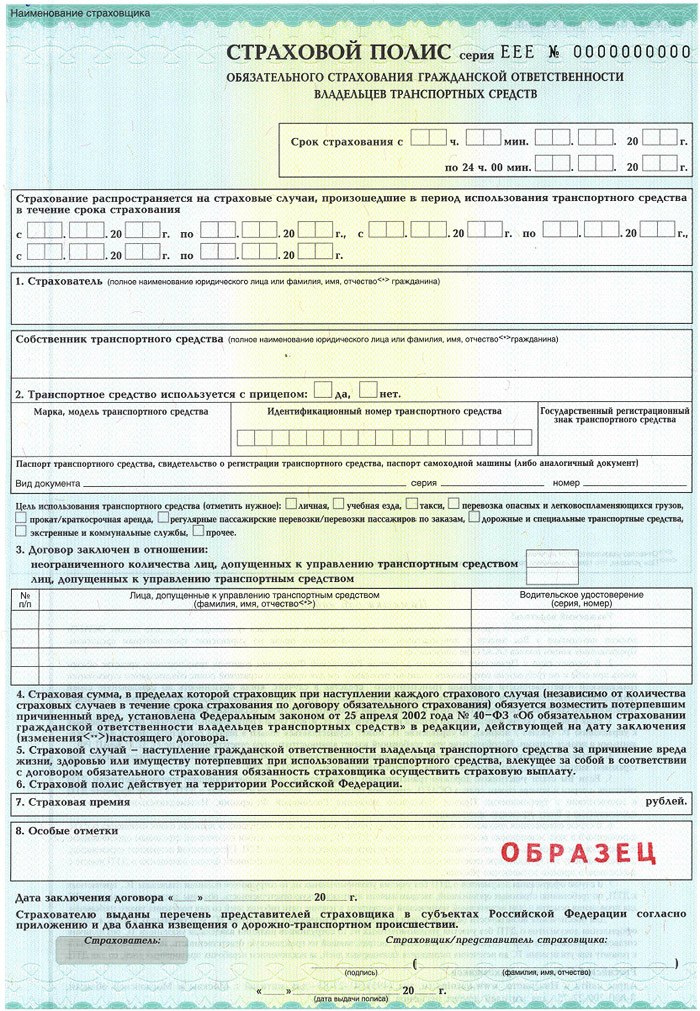

Образец договора страхования КАСКО можно посмотреть ниже или скачать здесь .

Договор страхования КАСКО (образец)

Договор страхования КАСКО — 1

Договор страхования КАСКО — 2

Договор страхования КАСКО — 3

Договор страхования КАСКО — 4

Договор страхования КАСКО — 5

Договор страхования КАСКО — 6

Договор страхования КАСКО — 7

Договор страхования КАСКО — 8

Договор страхования КАСКО — 9

Договор страхования КАСКО — 10

Договор страхования КАСКО — 11

Договор страхования КАСКО — 12

Договор страхования КАСКО — 13

Договор страхования КАСКО — 14

Договор страхования КАСКО — 15

Частые ошибкиА теперь об основных ошибках. Не нужно думать, что договоры КАСКО повсюду одинаковы и подписывать документ, не вчитавшись пристально. В такой ситуации есть реальный шанс расписаться в получении не полученных на самом деле документов и согласиться на весьма невыгодные условия.

Чтобы не стать участником подобного казуса, необходимо прочитывать все основные документы, а также те, на которые имеются ссылки (всевозможные правила, стандарты и так далее). Каждый возникающий вопрос должен быть разрешён до подписания документов и оплаты взносов.

Рассмотрим теперь, на что нужно обратить внимание, если оформляется не договор, а полис. Обычно страхователи имеют дело именно с таким документом.

Еще больше полезной информации по основным данным договора страхования КАСКО содержится в видео ниже:

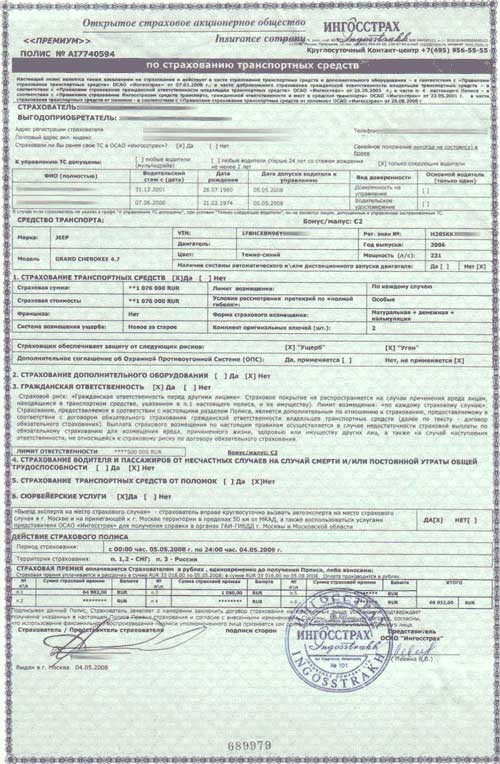

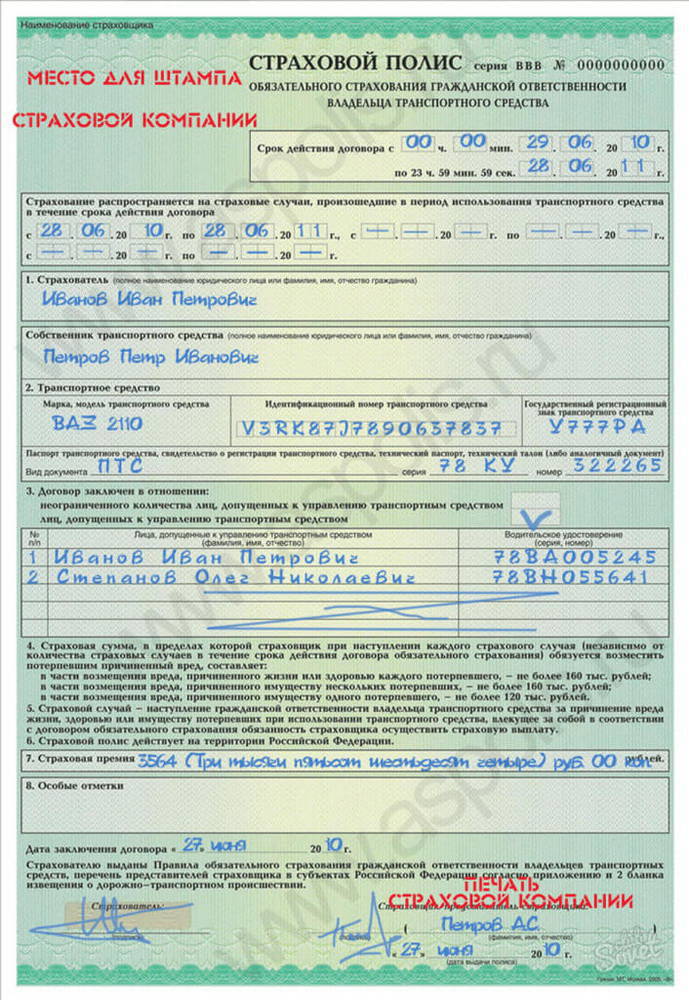

Полис КАСКО Что это такоеПолис КАСКО – это особый бланк, и у каждой страхкомпании он свой. Это важное отличие при оформлении КАСКО от ОСАГО – во втором случае имеется стандартная форма, а в первом нет.

Полис должен содержать полную информацию по самой страховке и участвующим сторонам (по сути – всё как в договоре). Иногда бланки заполняются с двух сторон.

Далее мы расскажем, не только как оформить, но как проверить подлинность полиса КАСКО.

Более подробно о самом полисе КАСКО и методах его оформления расскажет специалист в видео ниже:

Процедура оформленияДокументы собраны, правила страхкомпании и тарифная линейка изучены. Можно приступать к оформлению.

О том, как расторгнуть договор. описываем в специальном материале.

Как проверить подлинность Итак, проверка полиса КАСКО на подлинность. Такой документ — не бумага для принтера, на которой всё распечатывается. Это не что иное, как бланки строгой отчётности. Причём с определённой защитой. Какой именно (волокна, водяные знаки, голографический логотип) – зависит лишь от решения страхкомпании.

Итак, проверка полиса КАСКО на подлинность. Такой документ — не бумага для принтера, на которой всё распечатывается. Это не что иное, как бланки строгой отчётности. Причём с определённой защитой. Какой именно (волокна, водяные знаки, голографический логотип) – зависит лишь от решения страхкомпании.

Процедура оформление КАСКО на новый автомобиль, при автокредите и других условиях рассмотрена ниже.

О том, как распознать поддельный полис КАСКО, рассказывает этот видеосюжет:

Речь идёт о способе сэкономить на страховке КАСКО. Рекомендуется для опытных водителей, которые уверены в своей преимущественно безаварийной езде и не боятся самостоятельно исправлять мелкие повреждения своего авто. Франшиза в КАСКО означает, что при относительно мелком ущербе страхователь не будет обращаться в компанию и запрашивать возмещение.

Такой способ страхования делится на условный и безусловный.

Франшиза при оформлении КАСКО может оказаться весьма полезной, если водитель то и дело сталкивается с мелкими повреждениями объекта своей страховки. При ремонте за свои средства такие ситуации не учитываются страхкомпанией и не делают следующий полис КАСКО дороже. Плюс экономия на взносах.

Внимательный подход к оформлению документов КАСКО – это гарантия дальнейшего благополучия в страховых случаях .

На рынке автострахования демпинг уже давно является одним из наиболее популярных методов привлечения страхователей. В то же время, чрезмерное снижение стоимости страхования автомобилей всё чаще оборачивается для страховщиков убытками. А удорожание традиционно ведёт к уменьшению портфеля. Чтобы сохранить клиентов, обеспечив положительный финансовый результат по направлению, активно используется «урезание» продукта. Каким образом это может выглядеть на практике?

Надо сказать, что подобные технологии в различных сферах розничных продаж совсем не новы. Например, уже давно не удивляет объём пакета молока 0,9 литра, сниженный на 10% по сравнению с первоначальным номиналом. Или, скажем, пачка творога весом 190 или 180 грамм вместо двухсот. Производители пытаются уменьшить свои расходы за счёт товара. Такие шаги менее заметны для покупателей, чем повышение цен. Вот и со страховыми продуктами по КАСКО происходит примерно то же самое. С той лишь разницей, что здесь подобные инструменты зашли значительно дальше.

Дешёвое КАСКО: реально и востребованоСегодня широкое распространение получили так называемые варианты «Мини-КАСКО». Они могут в разы отличаться по стоимости от полноценного полиса, предлагая при этом значительно более скромное покрытие в части рисков или страховых сумм. На фоне текущей экономической ситуации подобные решения приобретают закономерную популярность. Особенно с учётом заметного подорожания «классического» КАСКО за последние пару лет. В качестве аналогии можно упомянуть некоторые случаи покупки мобильных телефонов. Иногда они приобретаются исходя из политики «чтобы звонил». Это может быть связано с финансовыми затруднениями или не востребованностью других опций. Те же самые предпосылки приводят клиентов и к «бюджетному» автострахованию.

Следует отметить, что при покупке Мини-КАСКО от страхователя требуется больше внимания, чем при заключении стандартного договора страхования.

Прежде чем принять решение в пользу эконом-варианта, необходимо тщательно разобраться в его особенностях. Возможные упущения могут стать причиной непонимания продукта и, как следствие, неприятных «сюрпризов» при повреждении авто. С другой стороны, такие страховки позволяют существенно сэкономить, отказавшись от менее актуальных составляющих. А в некоторых случаях калькулятор КАСКО выполняет роль «страхового конструктора», предлагая самостоятельно «скомпоновать» желаемые условия.

Содержание договора Мини-КАСКОНизкие цены на страховку предлагаются за счёт исключения существенных рисков. Это уменьшает вероятность наступления страхового случая и отличает более дешёвый продукт от базового. В частности, подобные полисы могут предусматривать:

Данный список не является исчерпывающим, поскольку каждая компания разрабатывает собственные условия подобных страховых договоров. Чтобы лучше понимать их специфику, нелишне ознакомиться с некоторыми примерами соответствующих рыночных предложений.

Условия Мини-КАСКО от «Росгосстраха»«Антикризисное КАСКО» – именно так называется вариант Мини-КАСКО в «Росгосстрахе». Что это такое при ближайшем рассмотрении? По сути, компания предлагает страхование от наиболее существенных рисков утраты или гибели автомобиля. Кроме того, один раз в течение срока действия полиса страхователь сможет получить возмещение при ДТП по своей вине. Правда, в пределах 30 000 или 50 000 рублей (для отечественных и иностранных машин соответственно). Тем не менее, данный вариант привлекает своей «бюджетностью». Следующие примеры экономии представлены в разделе о Мини-КАСКО на официальном сайте «Росгосстраха» (РГС).

Таблица 1. Стоимость антикризисного КАСКО.Продукт предусматривает бесплатный эвакуатор и возможность расширения территории страхового покрытия при выезде за границу. «Слабое место» данного полиса – крупные ДТП (за исключением случаев конструктивной гибели авто), при которых предлагаемое Мини-КАСКО оказывается почти не актуально. Впрочем, именно этот факт и обеспечивает во многом ценовое преимущество предложения.

Мини-КАСКО от «Либерти Страхование»Данный страховой полис по стоимости может оказаться дешевле «классического» КАСКО той же компании примерно в три раза. В первую очередь причиной такой ценовой политики является отсутствие в перечне рисков ДТП. Возмещение ущерба предусмотрено в случаях, если имели место:

Для тех, кто всё же хочет включить риск ДТП в свой полис Мини-КАСКО, «Либерти Страхование» предлагает вариант с использованием крупной условной франшизы. Если ущерб автомобиля одновременно превышает 15% от его стоимости и сумму 150 000 рублей, выплата производится в полном объёме. При меньшей сумме убытка возмещение не осуществляется. Такой договор обойдётся клиентам примерно в два раза дешевле обычного полиса.

«Бюджетное» КАСКО компании «Тинькофф Страхование»При расчёте стоимости страхования автомобиля на официальном сайте организации сразу предлагается три варианта цены. Максимальная предполагает полноценную страховку, а минимальная (ниже в разы) – только покрытие рисков угона и полной гибели транспортного средства. Средний вариант содержит существенную скидку за счёт применения франшизы и условия ремонта не у официального дилера. Краткая информация об особенностях содержания каждого продукта указана там же. Таким образом, страхователь сразу может наглядно оценить основные параметры предложений.

Кроме того, онлайн «Конструктор» позволяет при необходимости индивидуально определить условия договора страхования по ряду основных позиций. Клиент получает возможность самостоятельно найти оптимальное соотношение качества и цены страховки. При этом страхователь может регулировать:

Также имеется возможность включения некоторых дополнительных опций (техпомощь на дороге, страхование багажа в автомобиле и прочее). Выбранная комбинация условий может оказаться ближе как к полноценному страхованию автомобиля, так и к уровню Мини-КАСКО. Что, разумеется, влияет на стоимость полиса в сторону увеличения или уменьшения соответственно.

Мини-КАСКО от «РЕСО»Вариант Мини-КАСКО в компании «РЕСО-Гарантия» носит название «КАСКО-Профи». Стоимость такого договора декларируется страховщиком в размере от 5 000 рублей. Правда, в официальном примере расчёта (Ford Focus 2011 года, 28-летний водитель со стажем вождения 10 лет) цена составляет 9 500 рублей. Впрочем, и эта сумма видится на удивление приемлемой. Что же страхователь получает взамен?

Похожие условия продукта когда-то применялись в Мини-КАСКО «РОСНО» («Альянс»). По сути, полис «КАСКО-Профи» является усовершенствованным аналогом инструмента ОСАГО. Действует он только при отсутствии вины страхователя в случившемся ДТП, а страховая сумма составляет 400 000 рублей. В то же время, ущерб возмещается путём направления на ремонт (вместо калькуляции с учётом износа). Убытки, не связанные с дорожными инцидентами, по данному полису не покрываются.

Дополнительные варианты «бюджетного» страхования предлагает онлайн калькулятор КАСКО организации. В частности, здесь можно определить стоимость «КАСКО-Профи» при включении в покрытие риска хищения или выяснить скидку (а она существенна) при обычном («полноценном») страховании с франшизой. Возможно и страхование только от ущерба. Такой ассортимент продуктов Мини-КАСКО позволяет осуществлять оформление страховок совершенно различных ценовых уровней.

Мини-КАСКО «Согласия»Достаточно простой и, во многом, классический способ сэкономить на страховании автомобиля предлагает компания «Согласие». В качестве Мини-КАСКО здесь используется так называемое условие «сто за пятьдесят». При заключении договора клиент оплачивает половину стандартного ценника, что «активирует» покрытие рисков только в части полной утраты машины. При обращении за возмещением меньшего ущерба страхователь должен оплатить вторую половину базовой премии. Во многом данная программа является одним из вариантов продукта «пятьдесят на пятьдесят», уже давно известного на рынке.

Мини-КАСКО от «Ингосстраха»Собственно, в данном случае речь не идёт о каком-то универсальном страховом продукте. В рамках эконом-варианта компания предлагает страхование только по рискам угон или полная конструктивная гибель транспортного средства (при ущербе свыше 75% от стоимости авто). Цена страховки при этом оказывается в разы ниже ценника обычного полиса. Однако более детальные условия страхования Мини-КАСКО зависят от региона и марки автомобиля. Таким образом, для получения подробной информации необходимо обращаться в «Ингосстрах» непосредственно по месту нахождения машины.

Декларируются также инструменты для снижения стоимости «классического» КАСКО. В частности, ощутимые скидки предоставляются при установлении франшизы (до 59% в части риска «Ущерб»). Кроме того, дисконт по риску «Ущерб» предоставляется при исключении из страхового покрытия:

Наряду с этим, как обычно, заметно удешевит полис установка противоугонных средств или системы мониторинга вождения.

Цена и качествоЭти два параметра, пожалуй, и определяют конкурентную привлекательность того или иного продукта. При умелом подходе «бюджетные» варианты страхования автомобиля могут оказаться весьма кстати. Конечно, «полноценное» КАСКО всегда предпочтительнее для защиты своего «железного коня». Но стоимость такого договора сегодня далеко не для всех подъёмна. В подобных случаях страхователи часто идут на урезание рисков для удешевления полиса.