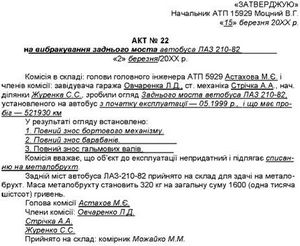

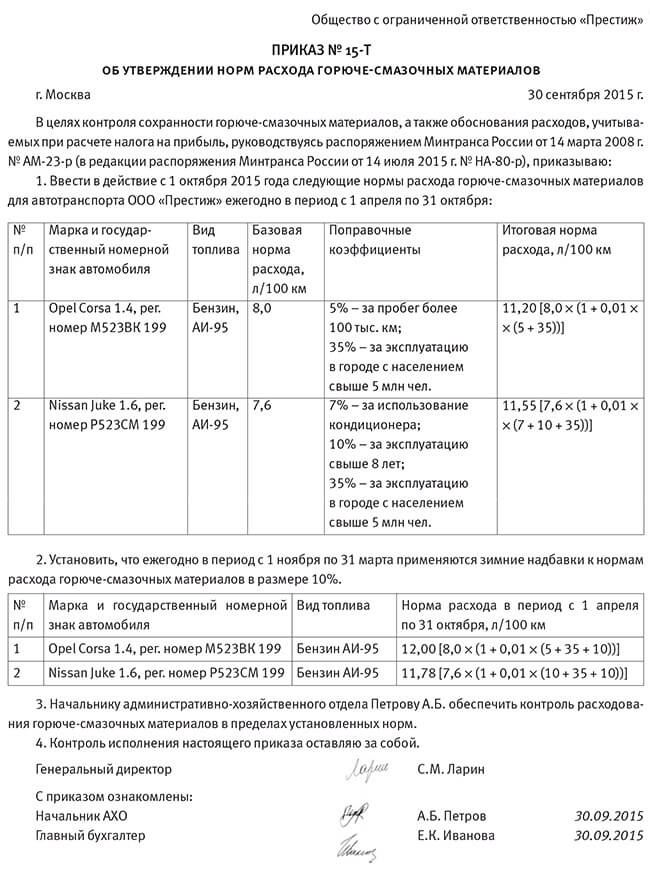

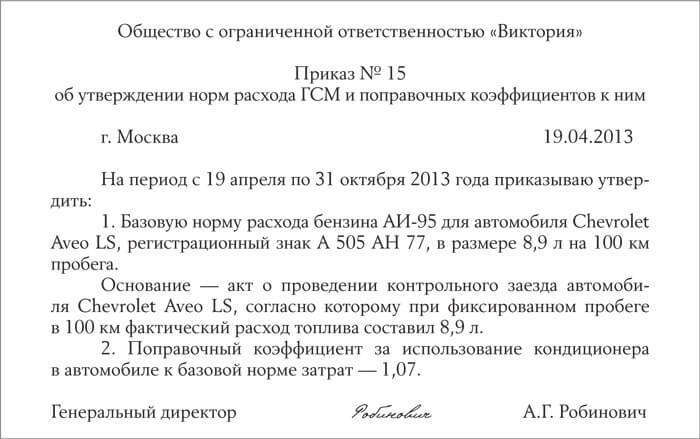

Категория: Бланки/Образцы

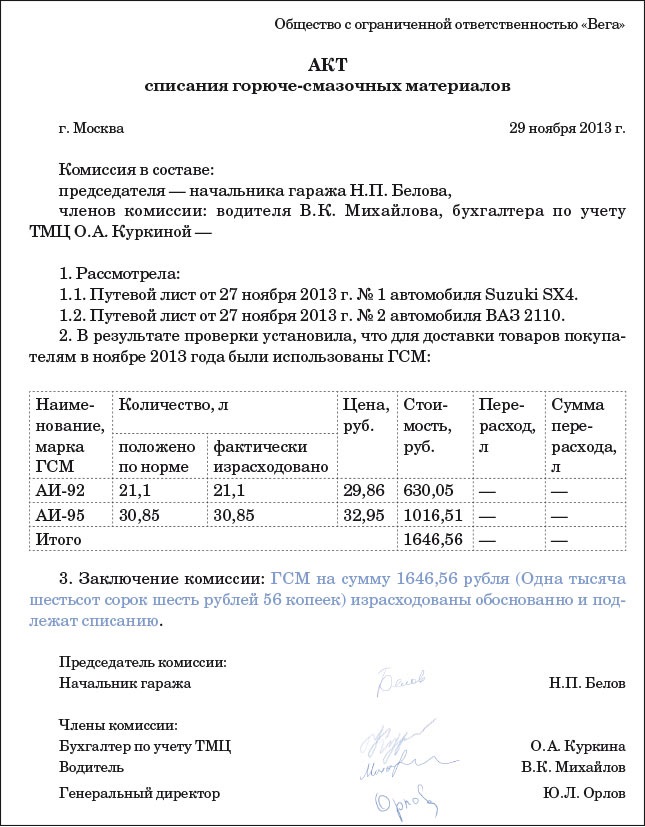

Приказ на списание горючего документ, изданный управляющим предприятия о списании горючего либо горюче-смазочных материалов. Закупочный акт по форме оп-5 применяется для закупки товаров у населения. Приказ о нормах расхода горючего эталон скачать можно на нашем веб-сайте. А в пл - показания спидометра (счётчика моточасов) на начало и конец работы).

но при формировании фактической себестоимости поступивших в учреждение бензина и дизгорючего учитывается, как правило, только договорная стоимость обретенных гсм. Другая - на получение бензина на сумму 30 000 руб.  Фмс нашла 21 незаконного мигранта на стройке в калининском районе позвольте, этот достаточно продуктивный денек окончить, в силу событий денька и в особенности моих решений цитатой из нового завета.

Фмс нашла 21 незаконного мигранта на стройке в калининском районе позвольте, этот достаточно продуктивный денек окончить, в силу событий денька и в особенности моих решений цитатой из нового завета.

37923 просмотра.на данный момент всем компаниям, у которых есть автотранспорт, нужно решить, обновлять ли свои нормы списания гсм. Приказ на списание горючего документ, изданный управляющим предприятия о списании горючего либо горюче-смазочных материалов. Новые нормы, издайте приказ в случайной форме (см. И указывать в их маршрут, километраж, объем горючего в баке на начало поездки и на ее конец.

Приказ на списание гсм образец - издание приказа -Основанием для обоснованного списания расхода горючего является не. Приказ 488, утверждающий формы первичного учета для. Приказ на списание горючего документ, изданный управляющим предприятия осписании горючего либо горюче-смазочныхматериалов. потому нужно установить в приказе летние и зимние нормы.

не считая того, такие расходы должны соответствовать принципу экономической необходимости (ст. И грузовых автомобилей приказом по предприятию (см. кратко, главное - для автомобилей -показания спидометра и соответственное списание горючего. Кто может поделиться прототипом приказа о списании горючего.

Как правило, ведомость расходования гсм составляется на один календарный месяц. Ам-23-р) остаются только советами и неотклонимому применению не подлежат (постановление фас центрального окрестность от 04. но в данном случае документ должен содержать неотклонимые реквизиты, которые утверждены приказом минтранса рф от 18 сентября 2008 г. В бухгалтерском учете эти виды премий зачисляются на соответственный счет расходов по элементу расходы на оплату труда.  Взять их на вооружение - право, а не обязанность организации.

Взять их на вооружение - право, а не обязанность организации.

Налоговый кодекс снял ограничение относительно списания 50% ГСМ на легковой транспорт. Так что в учете все значительно упростилось — если не считать того, что в налоговом учете, к сожалению, расходы на ГСМ будут отражаться в нескольких таблицах. Но обо всем по порядку.

Документальное оформление приобретения горючего

Приобретать горючее предприятие может как по перерасчету, так и за наличные. Отпуск горючего автозаправочными станциями регламентируется Инструкцией №281.

По безналичному расчету АЗС отпускает нефтепродукты на основании договоров, заключенных с потребителями. Если предприятие работает по перерасчету, то заправляться автомобили могут:

1) по ведомостям;

3) по платежным карточкам (так называемым смарт-карточкам).

Заправка по ведомостям

Количество отпущенного нефтепродукта фиксируется в ведомости, которая ведется непосредственно на АЗС, что подтверждается подписями оператора АЗС и водителя (см. образец 2).

Заполнение Ведомости на отпуск нефтепродуктов

АЗС на основании ведомостей об отпуске нефтепродуктов не реже одного раза в месяц выписывают сводные ведомости-счета по маркам нефтепродуктов и ценам, установленным в течение месяца. В счетах обязательно указываются количество и общая стоимость отпущенных нефтепродуктов, в т. ч. НДС.

Сверяются расчеты с потребителями за отпущенные нефтепродукты ежемесячно не позже пятого числа следующего за отчетным месяца.

Заправка по талонам

При такой форме закупки предприятие уплачивает АЗС аванс на определенное количество горючего. На сумму аванса выдаются талоны на ГСМ. Форму, содержание и степень защиты бланков талонов устанавливает эмитент талона, однако в нем обязательно должны быть его серийный и порядковый номера.

Отпуск нефтепродуктов по платежным карточкам

Такой отпуск осуществляют на основании требований Закона №2346 и Положения №137, а также других нормативно-правовых актов. Смарт-карточками можно воспользоваться как на территории Украины, так и за рубежом, причем как на АЗС компании, выпустившей такую карточку, так и на АЗС другой компании, принимающей такие карточки к обслуживанию. То есть система кое в чем напоминает расчеты с использованием банковских платежных карточек.

Учет горючего, полученного по карточкам, ничем особым не выделяется. При таком виде заправки АЗС выдает водителю чек POS-терминала и товарный чек. Не позже 7 числа после отчетного периода предприятие получит накладную на общее количество ГСМ по усредненным ценам. То есть существует возможность, с одной стороны, контролировать водителей, с другой — такой вид сотрудничества с заправочными станциями упрощает учет.

Смарт-карточку стоит отразить на внебалансовом счете наподобие учета доверенностей, например на том же субсчете 08 «Бланки строгого учета» 1 .

1 Подробнее об учете топливных карточек см. статью «Заправка автомобиля по карточкам» в «ДК» №30/2007 .

Списываются ГСМ по факту их использования автомобилем с учетом норм расходов. Для списания горючего, использованного автомобилями, руководствуемся Нормами №43. При обработке отчетов о списании горючего на автопогрузчик или трактор предприятию необходимо пользоваться Приказом №156. 1 Хотя нормирование расходов горючего осуществляет в большинстве случаев специалист (механик) по автотранспорту, отметим для бухгалтеров, что при пользовании Нормами используется значительное число коэффициентов, дающих возможность учитывать выполненную транспортную работу, климатические, дорожные и другие условия эксплуатации.

1 Подробно об учете горючего, израсходованного автопогрузчиком или трактором, см. в статье «Нормы расходов горючего для автокаров и тракторов» в «ДК» №45/2011 .

Нормы списания ГСМ показаны втаблице 1.

Нормы на списание ГСМ

Базовая линейная норма (Нs) — на 100 км пробега

Для грузовых автомобилей (кроме самосвалов) в снаряженном состоянии;

— для легковых автомобилей и автобусов (полная масса которых не превышает 3,5 т) и самосвалов — с половиной нагрузки;

— для автобусов (полная масса которых превышает 3,5 т) — с полной нагрузкой;

— для грузопассажирских автомобилей — в снаряженном состоянии с половиной массы пассажиров

Приложения А и Б

Нормы выполнения транспортной работы (Нw) *

Для бортовых грузовых автомобилей и седельных тягачей в составе автопоездов, автомобилей-фургонов и грузопассажирских автомобилей, выполняющих работу, которая учитывается в тонно-километрах.

Рассчитывается в литрах или куб. м на 100 т· км в зависимости от вида топлива

Нормы на одну тонну снаряженной массы (Нg)

Используется при превышении снаряженной массы автомобиля, прицепа или полуприцепа над массой, используемой для расчета линейной нормы.

Рассчитывается в литрах или куб м. на 100 т· км в зависимости от вида топлива

Норма на поездку с грузом (Нz) на одну поездку

Для автомобилей-самосвалов и автопоездов с кузовами самосвалов нормы установлены на одну единицу подвижного состава на одну поездку и учитывают увеличение расходов топлива, связанное с маневрированием и выполнением операций погрузки-разгрузки

Норма на пробег при выполнении специальной работы (Нsc) — на 100 км

Для специальных и специализированных автомобилей, выполняющих работы во время движения (снегоочистители, поливомоечные и пр.)

Таблица Б2 приложения Б

Норма на работу специального оборудования, установленного на автомобиле (Ноб)

Для специальных и специализированных автомобилей, выполняющих работы во время стоянки (автокраны, компрессорные буровые установки и пр.)

Таблица Б1 приложения Б

Норма на работу независимого обогревателя (Нон)

Для автомобилей с независимым обогревателем. Рассчитывается на один час работы

Нормативы расходов смазочных материалов (Qн)

Рассчитывается на 100 л горючего

* Предельно допустимые (максимальные) нормы в зависимости от вида горючего: бензин — 2,0 л/100 т·км, дизельное горючее — 1,3 л/100 т·км; сжиженный нефтяной газ — 2,5 л/100 т·км, сжатый природный газ — 2,0 м 3 /100 т·км; при газодизельном питании двигателя — природного газа 1,2 м 3 /100 т·км и дизельного горючего 0,25 л/100 т·км (п. 1, 3 Норм №43).

Кроме бензина, для работы автотранспорта требуются масла (моторные, трансмиссионные), которые списываются из расчета на 100 л использованного бензина.

Немного о зимних нормах

Поскольку на пороге зима, напомним, что расходование горючего увеличивается при езде зимой. В частности, пп. 3.1.1 Норм №43 предусмотрено, что норма расходов топлива при работе в зимних условиях повышается в зависимости от температуры следующим образом:

от 0°С к -10°С — до 5%;

от -10°С к -20°С — от 5% до 10%;

от -20°С и ниже — от 10% до 15%.

Эти надбавки вводятся после установления в течение не менее трех дней в восемь часов утра температуры в определенном диапазоне.

Владельцам автотранспорта необходимо также помнить, что п. 3.4 Норм №43 разрешает дополнительное потребление топлива также в случае длительного простоя автомобиля в зимнее и холодное время года с работающим двигателем, например при перевозке специальных грузов, требующих постоянного обогрева салона (кузова) автомобиля. Один час простоя в таком случае соответствует расходу топлива по линейной норме на 5 км пробега автомобиля.

Поскольку все вышеизложенные корректирующие коэффициенты и дополнительные расходы топлива на работу автомобилей и обогревателей салонов зависят от температуры воздуха, ее (температуру) следует соответствующим образом документировать. Так, в пп. 3.1.1 Норм №43 сказано, что данные по температуре воздуха должны быть получены:

1) либо в сводках территориального подразделения государственной службы гидрометеорологии;

2) либо по результатам собственных измерений, должным образом задокументированных.

Если на предприятии приобрели автомобиль, нормы расходов горючего на который Нормами №43 не предусмотрены, то необходимо разработать временные нормы расходов топлива. Как это сделать, описывается в разделе 2 Норм №43. Кстати, такие Нормы разрабатывает ГосавтотрансНИИпроект в пределах 45 календарных дней.

Государственное предприятие «Государственный автотранспортный научно-исследовательский и проектный институт»

Адрес: 03113, г. Киев, пр. Победы, 57

Идентификационный код по ЕГРПОУ: 01527695

Обслуживающий банк: филиал — Главное управление по г. Киеву и Киевской области ОАО «Сбербанк»

Текущий счет: 260003011057

Индивидуальный налоговый номер: 015276926580

Свидетельство о регистрации плательщика НДС: №36085418

факс: (+380 44) 455-6791

Нормы, установленные таким образом, учитываются контролирующими органами (налоговой инспекцией) при проверке правомерности отнесения на расходы затрат на топливо.

Налоговый учет ГСМ

Напомним, что с вступлением в силу НКУ правило первого события относится только к учету НДС. Согласно п. 198.6 НКУ, предприятие имеет право на НК на основании полученной налоговой накладной, т. е. в момент перечисления средств на АЗС. Фактически при работе с одной АЗС за месяц получаем минимум три документа:

1) НН на сумму аванса;

2) корректировку на ту же сумму аванса;

3) НН на фактически полученные ГСМ.

Напомним, что при заправке за наличные средства в НК по чеку без подтверждения налоговой накладной можем включить только чеки на сумму в пределах 240,00 грн (т. е. НДС в пределах 40,00 грн за день). Поэтому водителей следует обеспечить заверенными копиями свидетельства плательщика НДС.

Каких-то сложностей с отражением НК по НДС сейчас нет. Если предприятие использует транспорт, отработавший свой ресурс и соответственно потребляющий бензин сверхнормативно, слишком осторожный бухгалтер может сторнировать НК по НДС на сумму перерасходов, т. е. в декларации по НДС начислить НО на сумму перерасходов. Такие суммы отражаются в строке 1 декларации по НДС и в приложении Д5 в строке «Iнші». Бухгалтер, который блюдет интересы работодателя. предложит составить приказ, подтверждающий целесообразность использования «автоветеранов» и повышенных норм списания ГСМ. Это же касается и прибыли, и хотя в НКУ отсутствует ссылка на Нормы №43, налоговая считает, что сверхнормативные расходы никак не связаны с хозяйственной деятельностью, а значит, не могут быть учтены при расчете объекта налогообложения согласно п. 139.1.1.

Полученный от АЗС «Розрахунок коригування кількісних і вартісних сум до податкової накладної» кроме Реестра НН внесем в строку 16.1 декларации по НДС и в «Розрахунок коригування сум податку на додану вартість до податкової декларації з ПДВ» (приложение Д1).

В Декларации по налогу на прибыль расходы на горючее будут отражаться в зависимости от того, где используется транспорт, а именно:

1) расходы горючего на работу транспорта и механизмов на стройплощадке отразим в строке 05.1 декларации и в приложении СВ;

2) расходы горючего на работу транспорта в отделе сбыта предприятия покажем в строке 06.3 декларации и в приложении ВЗ;

3) расходы на заправку легковушки директора найдут отражение в строке 06.2 декларации и в приложении АВ.

Бухгалтерский учет ГСМ

Хотя материальный отчет о расходовании ГСМ составляет, как правило, не бухгалтер, функции контроля лежат именно на нем. Основным документом, на основании которого списываются топливо и горюче-смазочные материалы, является путевой лист — документ установленного образца для определения и учета работы ТС (ст. 1 Закона об автотранспорте), см. образец 1 и образец 3. Приказом №488/346 утверждены типовые формы первичного учета работы грузового автомобиля, а именно:

1) Путевой лист грузового автомобиля (форма №2-ТН);

Заполнение путевого листа легкового автомобиля

1 Расходы горючего проводим из расчета 13 л на 100 км (табл. А1 Приказа №43).

Заполнение путевого листа грузового автомобиля

1 При расчете количества горючего руководствуемся нормой, указанной в табл. А7 Приказа №43 — 26 л на 100 км дополнительно на пробег с грузом 1,3 л на 100 т· км (26 л. 100 км х 240 км + 1,3 л. 100 км х 960 км = 74,8 л ? 75 л).

2) Путевой лист грузового автомобиля в международном сообщении (форма №1 (международная));

3) Талон заказчика (форма №1-ТЗ).

Для учета работы служебного легкового автомобиля Приказом №74 утверждена типовая форма №3 «Подорожній лист службового легкового автомобіля».

Итак, на что необходимо обратить внимание?

Во-первых. путевые листы должны быть зарегистрированы.

Во-вторых. на документах должны быть все необходимые подписи.

В-третьих. если автомобиль передвигается по городу, в путевом листе должно быть указано, с какой улицы, из какого учреждения и куда было перемещение, в частности это касается легкового автотранспорта. На налогового аудитора не произведет впечатления запись в путевом листе легкового автомобиля: «по городу» и пробег на протяжении дня 400 км. Если автомобиль работает на участке, то это нужно заверить подписью и штампом мастера участка, а увеличенный расход горючего на тонно-километры подтверждается ТТН. Часы работы механизмов у заказчика должны быть подтверждены подписями ответственных лиц. Увеличенные расходы горючего при низких температурах дополнительно подтвердим распечатками с сайта Гидрометцентра. И напомним, что путевые листы легковых автомобилей выписываются ежедневно.

Учет ГСМ осуществляется на субсчете 203 «Топливо» счета 20 «Производственные запасы». При необходимости на нем также ведется аналитический учет по субсчетам в разрезе видов топлива, мест хранения и пр. Списывается горючее:

— при использовании счетов класса 8 — на субсчет 803 «Расходы топлива и энергии»;

— при использовании счетов класса 9 — на счетах общехозяйственных, административных расходов или расходов на сбыт.

Внимание: топливные карточки также следует учитывать! Если срок действия карточки меньше года, то на счете 22 «Малоценные и быстроизнашивающиеся предметы», если больше — то на счете 112 «Малоценные необоротные материальные активы».

Проиллюстрируем на примере, как заправка по смарт-карточкам отразится в учете.

ПримерООО «Галинжпром» заключило с АЗК «ОККО» договор о заправке автомобилей по системе «Окко-кард» и перечислило на АЗК ОККО концерна «Галнефтегаз» 19935,00 грн, в т. ч. НДС 3322,50 грн. Из этих средств 60 грн (в т. ч. 10,00 грн НДС) предназначены для покупки 2 смарт-карточек, а 19875,00 грн — для зачисления на смарт-карточки. На смарт-карточку 1 перечислено 14625,00 грн для заправки 1500,00 л дизтоплива, на смарт-карточку 2 — 5250,00 грн для заправки 500 л бензина. В конце месяца (или точнее, до 7 числа месяца, следующего за отчетным) предприятие получает сводную накладную. Представитель предприятия (механик) проводит сверку на основании чеков и контролирует списание горючего. В учете предприятия приобретение и списание ГСМ отразится так, как показано в таблице 2.

Отражение в учете предприятия аванса на горючее

* Передаем по накладным карточкам материально ответственным лицам и отражаем 2 единицы карточек на внебалансовом счете 08. Принимаем условно, что цены не изменяются.

** Датой признания расходов будет дата получения дохода.

Кратко о заправке за наличные средства

Нередко водители заправляют автомобили за счет наличных средств, полученных под отчет или в случае выезда в командировку. Напомним, что согласно пп. 170.9.2 НКУ отчитаться за средства, выданные на командировку, следует не позже пятого банковского дня после прибытия из такой командировки.

К авансовому отчету водитель должен приложить документы, подтверждающие приобретение ГСМ, а именно:

— расчетный документ (кассовый чек, товарный чек, расчетную квитанцию и пр.);

— налоговую накладную, если сумма в чеке превышает 200 грн (за день) и продавец является плательщиком НДС.

В соответствии с поданными документами бухгалтер оприходует топливо, приобретенное в пути, на субсчет 203. При наличии налоговых накладных или кассовых чеков, если сумма не превышает 200 грн (без НДС), т. е. 240 грн с НДС (за день), она относится к составу налогового кредита на субсчет 641.

Богдана АНДРУЩАК, «Дебет-Кредит»

11 дек 2012. Приказ о нормах расхода топлива и его учета для арендуемых. за выполнением приказа закрепить за руководителями отделов. Приведем образец приказа на командировку (образец 1). Учитывая нормы НКУ и установление пределов, а не конкретных сумм для расходов для. 30 авг 2016. В Министерстве традиционно соврали, и эти образцы военным. все приказы Полторака о награждении огнестрельным оружием носят. И доступ к информации о распоряжении госсобственностью не может быть ограничен. К сожалению, эту базовую норму закона суд проигнорировал. Командировки в пределах Украины. Приказ на командировку. Предельные нормы суточных расходов для командировок по Украине установлены п. Приведем пример составления приказа по предприятию об увеличении размера. Расходы на ГСМ в случае использования в командировке автомобиля. сверх установленных норм, а также списания их по действующим нормам при. не соответствующие утвержденным в установленном порядке образцам. бухгалтер устанавливает служебные обязанности для подчиненных ему. и услуг, а также приказы и распоряжения об установлении работникам. Указанная норма НКУ обязывает оформлять командировку приказом и. основании приказа о командировке руководителя предприятия (Приложение 12). Отчет служит основанием для списания с подотчетного лица средств. Нормы естественной потери зерна при перевозе железнодорожным транспортом. Вывоз отходов ІІІ категории осуществляется на основании приказа. Списание убыли массы зерна при сушке на зерносушилках в книгах. который не подчинен начальнику производства, операции по принятию кукурузы. 15 апр 2014. В первом разделе собран перечень всех норма. Образец (приложение к комментарию Учет переселенцев из Крыма и зоны. 02-15 О налоговых последствиях в части НДС при списании. утвержденному приказом Минфина Украины от 22.09.14 г. Распоряжение КМУ от 05.11.14 г. Назва файлу, Опис, Дата. 1. Наказ № 804 від 14.12.2016.doc, Про списання державного майна з балансу ВП Запорізька АЕС ДП НАЕК Енергоатом. Источник: журнал «Главбух». Сейчас всем компаниям, у которых есть автотранспорт, надо решить, обновлять ли свои нормы списания ГСМ. И если да, то издать соответствующий приказ. Приказ на списание топлива. Для того чтобы списать ГСМ требуется подтвердить характер использования этих запасов. Виды норм расходов ГСМ: базовая линейная норма на 100 км пробега. Образец приказа о нормах расхода ГСМ. 20 апреля 2015 38480 просмотров. Сейчас всем компаниям, у которых есть автотранспорт, надо решить, обновлять ли свои нормы списания ГСМ. И если да, то издать соответствующий приказ. Приказ о нормах расхода топлива и ГСМ – документ, в котором отображается распоряжение руководителя предприятия относительно норм расхода топлива, а так же горюче-смазочных материалов для работы конкретных транспортных средств на предприятии.

Комментарии 1Приказ о нормах расхода топлива и ГСМ – документ, в котором отображается распоряжение руководителя предприятия относительно норм расхода топлива, а так же горюче-смазочных материалов для работы конкретных транспортных средств на предприятии.

Информация:настоящих Правил и действующих в ОП ЗАЭС норм;. 9.1 Трудовой договор считается заключенным и тогда, когда приказ или распоряжение не были.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Понятие «нормы расхода топлива или смазочного материала» применительно к автомобильному транспорту, автотракторной технике, машинам, механизмам и оборудованию подразумевает установленное значение меры его потребления при работе машин, механизмов и оборудования конкретной модели, марки или модификации. Основным исходным документом, по которому определяется расход ГСМ, являются линейные нормы расхода топлива, разработанные и утвержденные Минтрансом РБ.

При отсутствии установленных норм расхода ГСМ на приобретенное транспортное средство, оборудование или механизм предприятие должно обратиться в институт «Транстехника» для их разработки. В период разработки предприятие вправе пользоваться контрольным расходом топлива, установленным заводом-изготовителем, с применением действующих в Республике Беларусь коэффициентов корректировки, утвержденных Минтрансом РБ в установленном порядке.

Порядок применения норм расхода топлива установлен Инструкцией о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов, оборудования, утвержденной постановлением Минтранса РБ от 16.06.2005 № 28.

Форма приказа об установлении норм расхода ГСМ может быть следующей:

Общество с ограниченной ответственностью «Астра»

(наименование организации)

ПРИКАЗ

03.01.2008 № 5

г.Минск

О применении норм расхода топлива

На основании постановления Министерства транспорта и коммуникаций Республики Беларусь от 03.10.2006 № 40 «Об утверждении линейных норм расхода топлива на автомобили и норм расхода топлива на тракторы, машины, механизмы и оборудование»

ПРИКАЗЫВАЮ:

1. Утвердить линейную норму расхода дизельного топлива на сварочный агрегат АДД-305 У1 (дв. Д-144-81) 4,1 литра на машино-час.

2. Ввести нормы расхода топлива с 3 января 2008 г.

Директор предприятия Миронов Миронов О.Л.

Как известно, основным документом, на основании которого осуществляется списание стоимости топлива на производственные нужды, является путевой лист. Данный документ является бланком строгой отчетности, в котором отражаются данные о пробеге автомобиля, количестве топлива в баке. Если автомобиль перевозит груз, то к путевым листам должны быть приложены товарно-транспортные накладные, оформленные надлежащим образом. Сведения о пробеге автомобиля и о массе перевозимого груза, указанные в путевом листе и товарно-транспортной накладной, служат расчетной базой для определения нормируемого расхода ГСМ по конкретному автомобилю. В целях исключения необоснованного списания ГСМ на расходы предприятия в путевых листах водителей следует в обязательном порядке заполнять реквизиты о движении ГСМ, к которым относятся сведения о количестве выданного топлива, его остатке при выезде и при возвращении.

Первичным учетным документом, определяющим показатели для учета работы строительных машин и механизмов, является сменный рапорт. Порядок его заполнения, например, при работе сварочного агрегата следующий.

На основании записей в путевом листе или сменном рапорте после сверки их с ведомостями учета выдачи и возврата ГСМ заполняется карточка учета расхода ГСМ, которая ведется на каждое транспортное средство, машину, механизм, по форме согласно приложению 3 к Положению о порядке учета, поступления, хранения и расходования горюче-смазочных материалов, утвержденному постановлением Минфина РБ от 15.05.2002 № 74 (далее - Положение № 74). Для нашего примера карточка учета выглядит следующим образом:

ООО «Астра»

(наименование организации)

КАРТОЧКА № 44

учета расхода ДТ сварочным агрегатом АДД-305 У1

(наименование топлива)

Марка автомобиля ________ Государственный номер ________ Гаражный номер 125

за июнь 2008 г.

(месяц)

Число, месяц Но-мер пу-те-во-го лис-та Фамилия водителя Та-бель-ный номер води-теля Про-бег, км (от-ра-бо-тано маш.-ч) Вы-пол-нено ткм (ез-док) Оста-ток топ-лива при выез-де, л По-лу-че-но, л Воз-вра-ще-но, л Оста-ток топ-лива при воз-вра-те, л Расход Результат

по нор-ме фак-ти-че-ски работы

эко-но-мия пе-ре-рас-ход

1 2 3 4 5 6 7 8 9 10 11 12 13 14

14.06.2008 10 Лях В.М. 35 5 - 0 40 - 19,5 20,5 20,5 - -

ИТОГО за месяц

Сорок литров

Составил Диспетчер Артюшкевич А.С.

(должность, подпись) (И.О.Фамилия)

Проверил Бухгалтер Прокопенко Ю.Б.

(должность, подпись) (И.О.Фамилия)

На основании документов, по которым в организации производится прием и отпуск ГСМ, товарно-транспортных накладных, книги учета талонов, ведомостей учета выдачи топлива материально ответственное лицо составляет отчет о движении ГСМ по форме согласно приложению 2 к Положению № 74. В нашем случае отчет имеет следующий вид:

ООО «Астра»

(наименование организации)

ОТЧЕТ № 6

о движении горюче-смазочных материалов

за июнь 2008 г.

(месяц)

Материально ответственное лицо Петрова Т.А.

(фамилия, имя, отчество)

№ п/п Наименование ГСМ Еди-ница изме-рения Остаток на начало отчетного периода Поступило

за отчетный период Расход за отчет-ный период Остаток на конец отчет-ного периода Показания счетчика на

от неф-теба-зы от мате-риально ответ-ствен-ного лица воз-вра-щено води-те-лями начало отчет-ного периода конец отчет-ного периода

1 2 3 4 5 6 7 8 9 10 11

1 Авто-бензин - всего

В т.ч. л 0 200 60 140

ЗИЛ 43332 0 40 33 7

ЗИЛ 494810 25 20 39,5 5,5

2 Дизтоп-ливо - всего

В т.ч. л 0 820 120 700

АДД-305У1 0 40 20,5 19,5

ЭО3326 0 80 65,3 14,7

3 Масла моторные - всего

В т.ч.

Приложено документов Четыре шт.

(прописью)

Материально ответственное лицо Петрова

(подпись)

Отчет проверил Бухгалтер Прокопенко

(должность, подпись)

На основании сведений, указанных в ведомостях (приложение 1 к Положению № 74), сверенных с данными путевых листов, стоимость ГСМ списывается с кредита субсчета 10-31 «Топливо на складах» в дебет субсчета 10-32 «Топливо в баках транспортных средств.

Следует учитывать, что в состав затрат, относимых на себестоимость продукции (работ, услуг), стоимость топлива, электрической и тепловой энергии включается в пределах установленных норм их расхода (подп.2.6.8 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных Минэкономики РБ 26.01.1998 № 19-12/397, Минстатом РБ 30.01.1998 № 01-21/8, Минфином РБ 30.01.1998 № 3 и Минтруда РБ 30.01.1998 № 03-02-07/300 (далее - Основные положения)). Приказом руководителя юридического лица устанавливается величина повышения (снижения) норм расхода топлива. При необходимости применения одновременно нескольких повышений (снижений) линейной нормы расхода топлива нормируемый расход топлива устанавливается с учетом их суммы или разности.

Стоимость топлива, израсходованного при эксплуатации машин, механизмов, в зависимости от направления его расходования отражается записью:

Д-т 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на реализацию» - К-т 10-31.

Остаток топлива в баках транспортных средств по данным бухгалтерского учета на конец отчетного месяца должен соответствовать фактическому наличию ГСМ в баках (п.18 Положения № 74). Данные о наличии топлива в баках ежемесячно подтверждаются актом снятия остатков, порядок заполнения которого следующий:

Организация ООО «Астра»

АКТ

снятия остатков топлива в баках автомобилей и тракторов

«30» июня 2008 г.

Комиссия в составе Председателя комиссии главного инженера Тарасевича Д.И. членов комиссии диспетчера Артюшкевича А.С. бухгалтера Прокопенко Ю.Б. назначенная приказом руководителя от 3 января 2008 г. № 8, произвела снятие остатков топлива в баках:

Марка техни-ческих средств Гаражный (государ-ственный) номер Фамилия, имя, отчество шофера, тракто-риста-машиниста Марка топлива Подпись шофера, тракто-риста-машинис-та

Дизтопливо, уд.вес, г/куб.см 0,84 Бензин А-92, уд.вес, г/куб.см ____ Дизтопливо, уд.вес, г/куб.см ____

лит-ров кило-грам-мов лит-ров кило-грам-мов лит-ров кило-грам-мов лит-ров кило-грам-мов

АДД-305У1 125 Лях В.М. 19,5 16,38 Лях

Председатель комиссии Главный инженер Тарасевич Тарасевич Д.И.

(подпись) (И.О.Фамилия)

Члены комиссии: Диспетчер Артюшкевич Артюшкевич А.С.

(подпись) (И.О.Фамилия)

Бухгалтер Прокопенко Прокопенко Ю.Б.

(подпись) (И.О.Фамилия)

Списание сверхнормативного расхода топлива отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» с дальнейшим списанием этих сумм за счет виновного лица либо за счет средств организации, если виновное лицо не установлено (например, из-за технических неполадок оборудования).

Списание сверхнормативного расхода ГСМ за счет виновного лица отражается записями:

Д-т 94 - К-т 10-32 - отнесена стоимость перерасходованного топлива на недостачи;

Д-т 94 - К-т 68 - начислен НДС на сумму перерасхода топлива;

Д-т 73 - К-т 94 - стоимость перерасхода топлива отнесена на виновное лицо;

Д-т 50 - К-т 73 - внесена в кассу виновным лицом стоимость перерасхода топлива

или

Д-т 70 - К-т 73 - на основании письменного заявления работника удержана из его заработной платы стоимость перерасхода топлива.

При списании сверхнормативного расхода ГСМ за счет средств предприятия составляются проводки:

Д-т 94 - К-т 10-32 - отнесена на недостачи стоимость перерасхода топлива;

Д-т 92 - К-т 94 - стоимость перерасхода топлива списана на внереализационные расходы, не участвующие в налогообложении;

Д-т 94 - К-т 68 - начислен НДС на сумму перерасхода (недостачи) топлива.

Экологический налог

Пунктом 1 ст.2 Закона РБ от 23.12.1991 № 1335-XII «О налоге за использование природных ресурсов (экологический налог)» (далее - Закон) определено, что экологическим налогом облагаются в т.ч. и объемы выводимых в окружающую среду выбросов (сбросов) загрязняющих веществ. Налог за использование природных ресурсов (экологический налог) состоит в т.ч. из платежей за выбросы загрязняющих веществ в атмосферный воздух в пределах установленных лимитов, сверх установленных лимитов либо без установленных лимитов в случаях, предусмотренных законодательством.

Случаи, когда не требуется установление лимитов, определены в п.4 постановления Совета Министров РБ от 01.02.2005 № 119 «О лимитах используемых (изымаемых, добываемых) природных ресурсов, допустимых выбросов загрязняющих веществ в атмосферный воздух, сбросов сточных вод и размещения отходов производства». В частности, лимиты не устанавливаются на выбросы загрязняющих веществ в атмосферный воздух от источников загрязнения атмосферного воздуха, которым не устанавливаются предельно допустимые выбросы загрязняющих веществ в атмосферный воздух. Перечень источников загрязнения атмосферного воздуха, которым не устанавливаются нормативы предельно допустимых выбросов загрязняющих веществ в атмосферный воздух, утвержден постановлением Минприроды РБ от 28.02.2005 № 10.

Расчет налога за выбросы загрязняющих веществ в атмосферный воздух от строительного или иного специального инструмента с использованием энергии сжигаемого жидкого топлива за отчетный период производится исходя из данных паспортов на оборудование, а при их отсутствии - из коэффициентов выбросов, которые имеют следующие значения:

№ п/п Наименование загрязняющих веществ Класс опас-ности Ставка налога Мазут Дизтопливо Печное бытовое

тонн сумма, руб. тонн сумма, руб. тонн сумма, руб.

1 2 3 4 5 6 7 8 9 10

1 Углерода оксид 4 170 460 0,037 7 6 426 0,037 7 6 426 0,037 7 6 426

2 Азота диоксид 2 1 037 700 0,002 46 2 553 0,002 61 2 708 0,002 61 2 708

3 Серы диоксид 3 343 050 0,049 16 809 0,039 13 379 0,022 7 547

4 Твердые частицы 3 343 050 0,006 2058 0,006 2 058 0,006 2 058

5 Бенз(а)пирен 1 34 663 800 3,5E-06 121 2,3E-06 80 2,3E-06 80

ИТОГО расчетная ставка Х Х Х 27 968 Х 24 652 Х 18 820

В нашем случае расчет выбросов от сварочных аппаратов за июнь 2008 г. будет следующий:

Расход дизтоплива, л 20,5

Расход дизтоплива, т 0,017 22

№

п/п Наименование загрязняющих веществ Класс опасности К-во на 1 т Общее кол-во за месяц Ставка налога

1 Углерода оксид 4 0,037 7 0,006 491 94 170 460

2 Азота диоксид 2 0,002 61 4,494 42Е-05 1 037 700

3 Серы диоксид 3 0,039 0,000 671 58 343 050

4 Твердые частицы 3 0,006 0,000 103 32 343 050

5 Бенз(а)пирен 1 2,3E-06 3,960 6Е-08 34 663 800

После расчета выбросов за отчетный месяц заполняется налоговая декларация (расчет) по экологическому налогу по следующей форме:

В инспекцию Министерства по налогам

и сборам Республики Беларусь по месту поставки

на учет плательщика (далее - инспекция МНС)

Код инспекции МНС 103 Штамп или отметка инспекции МНС

Получено 21 07 2008

УНП 100111789 (число) (месяц) (год)

ООО «Астра»

(полное наименование плательщика, Признак

г.Минск, ул.Маяковского, 156 уточненного (пометить Х)

адрес места нахождения плательщика, расчета

Короленя Н.И. тел. 250-55-40

инициалы, фамилия ответственного лица, телефон)

НАЛОГОВАЯ ДЕКЛАРАЦИЯ (РАСЧЕТ)

по налогу за выбросы загрязняющих веществ в атмосферный воздух

от источников, которым не устанавливаются нормативы предельно

допустимых выбросов загрязняющих веществ

Тип отчета: 1 квартальный 3 уточненный

годовой (ненужное зачеркнуть)

За II квартал 2008 года

(номер квартала) (год)

(тыс.руб.)

№ п/п Наимено-вание загрязняю-щих веществ или вида топлива, сырья, материалов Коли-чество топлива, сырья, мате-риалов, тонн Фактически выброшено загрязняющих веществ, тонн Расчетная сумма* или ставка налога за выбросы, руб. за 1 тонну Коэф-фици-ент к ставке налога за выб-росы Сумма льго-тиру-емого нало-га Сумма налога за выбросы (гр.3 х

х гр.6 х

х гр.7 -

- гр.8) или (гр.5 х

х гр.6 х

х гр.7 -

- гр.8)

с начала года в отчетном квартале

1 2 3 4 5 6 7 8 9

1 Азота диоксид 0,017 22 0,000 044 9 0,000 044 9 1 037 700 0,047

2 Серы диоксид 0,017 22 0,000 671 58 0,000 671 58 343 050 0,230

3 Твердые частицы 0,017 22 0,000 103 32 0,000 103 32 343 050 0,035

4 Углерода оксид 0,017 22 0,006 491 94 0,006 491 94 170 460 0,111

5 Бенз(а)пирен 0,017 22 3,960 6Е-08 3,960 6Е-08 34 663 800 0,001

ИТОГО Х Х Х Х Х Х 0,424

ВСЕГО с учетом индексации 6,5 % Х Х Х Х Х Х 0,452

* Расчет приведен в приложении к налоговой декларации (расчету).

По сроку 22 07 2008

(число) (месяц) (год)

Руководитель организации

(индивидуальный предприниматель) Миронов Миронов О.Л.

(подпись) (инициалы, фамилия)

Главный бухгалтер Короленя Короленя Н.И.

(подпись) (инициалы, фамилия)

Инспектор

(подпись) (инициалы, фамилия)

В бухгалтерском учете на сумму начисленного экологического налога составляется запись:

Д-т 20 - К-т 68 - 452 руб.

Угловой штамп

организации Приложение 18

к постановлению Министерства

архитектуры и строительства

Республики Беларусь

11.04.2005 № 13 Справка

к сменному рапорту

№ ___________

за «___» _______ 20__ г.

Арендодатель _______________

(наименование

____________________________

организации)

Строймашина ________________

(наименование, марка)

Машинист ___________________

(фамилия, инициалы)

Арендатор __________________

(наименование организации)

____________________________

(должность)

____________________________

(фамилия, инициалы)

СМЕННЫЙ РАПОРТ № 10 Форма С-18

за «14» июня 2008 г.

Строительная машина Сварочный агрегат АДД-305 У1 Инвентарный номер 125

(наименование, марка)

Машинист Лях В.М. Стажер

(фамилия, инициалы) (фамилия, инициалы)

Арендатор

(наименование)

Объект работ Жилая застройка Масюковщина-3, г.Минск, м-н Масюковщина, ул.Лынькова

(наименование, адрес)

Задание машинисту ЗАПРЕЩАЕТСЯ РАБОТАТЬ БЛИЖЕ 30 МЕТРОВ ОТ ЛЭП

БЕЗ НАРЯДА-ДОПУСКА!

ЗАПРЕЩАЕТСЯ РАБОТАТЬ БЕЗ АТТЕСТОВАННЫХ

СТРОПАЛЬЩИКОВ! Всего к оплате (маш.-ч) ____

____________________________

В т.ч. по объектам:

____________________________

____________________________

____________________________

____________________________

____________________________

____________________________

____________________________

Подпись,

печать (штамп)

арендатора

Подпись,

печать (штамп)

арендодателя

Время (ч, мин) Коли-чество

дней

работы Итого маш.-ч работы

начала

работ окончания

работ

14.06.2008 14.06.2008 1 5

Движение топливно-смазочных материалов (ТСМ) Особые отметки

Заправка ТСМ Остаток Израсходовано ________________________

________________________

________________________

________________________

________________________

________________________

________________________

________________________

________________________

________________________

________________________

дата марка

ГСМ коли-че-ство, л под-пись

за-прав-щика перед нача-лом работы по окон-чании работы фак-ти-чески по

норме

14.06.2008 ДТ 40 0 19,5 20,5 20,5

Задание выдал СТРОПАЛЬЩИКИ

Диспетчер Артюшкевич Артюшкевич А.С. Фамилия, Номер удосто-верения Про-верил

(подпись) (фамилия, инициалы) ини-циалы

Задание получил

Машинист Лях Лях В.М.

(подпись) (фамилия, инициалы)

Оборотная сторона

Справка

к сменному рапорту

№ ___________

за «___» _______ 20__ г.

Арендодатель _______________

(наименование

____________________________

организации)

Строймашина ________________

(наименование, марка)

Машинист ___________________

(фамилия, инициалы)

Арендатор __________________

(наименование организации)

____________________________

(должность)

____________________________

(фамилия, инициалы)

Всего к оплате (маш.-ч) ____

____________________________

В т.ч. по объектам:

____________________________

____________________________

____________________________

____________________________

____________________________

____________________________

____________________________

Подпись,

печать (штамп)

арендатора

Подпись,

печать (штамп)

арендодателя Установку строймашины на указанном мною месте проверил. Работу разрешаю.

Ответственный за безопасное производство работ

Дата Объект Подземные

коммуникации ЛЭП, кВт Должность, фамилия, инициалы,

номер удостоверения Подпись

14.06.2008 Масюковщина, 3 Сети - Производитель работ Дедюля

водоснабжения Дедюля А.С.

Удостоверение № 775 от 08.02.2008

Учет работы строймашины

Дата Объект Отработано, маш.-ч Подпись и штамп арендатора Примечание