Категория: Бланки/Образцы

Годовая бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Решение об утверждении годовой бухгалтерской отчетности принимается общим собранием участников (подп. 6 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Однако, период, в течение которого годовая бухгалтерская отчетность должна быть представлена в налоговую инспекцию, не совпадает с периодом, в течение которого она должна быть утверждена общим собранием учредителей организации. В ООО годовая бухгалтерская отчетность должна быть утверждена не ранее чем через два, но не позже чем через четыре месяца после окончания отчетного года (абз. 2 ст. 34 Закона от 8 февраля 1998 г. № 14-ФЗ). В налоговую инспекцию годовую бухгалтерскую отчетность нужно сдать в срок не позднее трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Таким образом, в налоговую инспекцию следует представить годовую бухгалтерскую отчетность, не дожидаясь ее утверждения на общем собрании.

Несвоевременное представление бухгалтерской отчетности является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Однако, ни гражданским, ни налоговым законодательством не предусмотрена ответственность за отсутствия протокола собрания участников общества об утверждении годовой отчетности после ее предоставления в налоговый орган.

Сложившаяся арбитражная практика содержит решения, из которых следует вывод о том, что в случае наличия только одного указанного нарушения (отсутствие протокола об утверждения годовой отчетности) юридическое лицо ликвидировано быть не может, так как ликвидация в качестве санкции может применяться только при наличии факта грубых нарушений закона (см. например, Постановление кассационной инстанции ФАС РФ Поволжского округа от 09.03.2004 года № А49-4952/03-207/23). Кроме того, единоличный исполнительный орган общества несет ответственность перед обществом за убытки, причиненные обществу его виновными действиями (бездействием), если иные основания и размер ответственности не установлены федеральными законами (ст. 44 Закона от 08.02.1998 г. № 14-ФЗ). В данной ситуации оценить убытки, причиненные обществу, не представляется возможным.

В данной ситуации у проверяющих будет лишний повод для проведения выездной налоговой проверки общества.

Обратите внимание, что вопрос о распределении чистой прибыли при наличии условия в уставе о «праве» ее выплаты должен быть решен учредителями самостоятельно на основании обоюдного решения. В данном случае устав общества не обязывает участников распределять чистую прибыль в обязательном порядке по окончанию финансового года.

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух» vip - версия

1. Ситуация: Нужно ли утверждать годовую бухгалтерскую отчетность

Годовая бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Решение об утверждении годовой бухгалтерской отчетности принимается общим собранием акционеров (участников)* (подп. 11 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ, подп. 6 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить такое решение нужно протоколом общего собрания (ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).*

Обязательных требований к протоколу собрания участников ООО в законодательстве нет. Но есть реквизиты, которые следует указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи учредителей*. Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ.

Пример оформления протокола общего собрания участников ООО. Утверждение годовой бухгалтерской отчетности*

Уставом ООО «Торговая фирма "Гермес"» предусмотрено, что годовая бухгалтерская отчетность утверждается не позднее 20 марта следующего года. На общем собрании участников, которое состоялось 18 марта 2013 года, бухгалтерская отчетность была утверждена. Решение было принято единогласно. Протокол общего собрания участников составлен следующим образом.

2. Ситуация:Можно ли сдать в налоговую инспекцию годовую бухгалтерскую отчетность, которая не утверждена на общем собрании участников (акционеров). Срок подачи отчетности истекает раньше срока, на который назначено проведение общего собрания

По общему правилу бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем организации (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ).*

Период, в течение которого годовая бухгалтерская отчетность должна быть представлена в налоговую инспекцию, не совпадает с периодом, в течение которого она должна быть утверждена общим собранием учредителей организации. В ООО годовая бухгалтерская отчетность должна быть утверждена не ранее чем через два, но не позже чем через четыре месяца после окончания отчетного года (абз. 2 ст. 34 Закона от 8 февраля 1998 г. № 14-ФЗ).* В акционерном обществе – не ранее чем через два, но не позже чем через шесть месяцев после окончания отчетного года (абз. 3 п. 1 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ).

В налоговую инспекцию годовую бухгалтерскую отчетность нужно сдать в срок не позднее трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Перенос этого срока законодательством не предусмотрен, причем за несвоевременное представление отчетности организацию, ее руководителя и (или) главного бухгалтера могут оштрафовать.

Таким образом, в налоговую инспекцию следует представить годовую бухгалтерскую отчетность, не дожидаясь ее утверждения на общем собрании.*

Елена Попова, государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

УТВЕРЖДЕНИЕ ГОДОВОГО ОТЧЕТА И ЕГО НАПРАВЛЕНИЕ ЗАИНТЕРЕСОВАННЫМ ПОЛЬЗОВАТЕЛЯМ

Одной из обязанностей коммерческих организации является составление и представление заинтересованным пользователям бухгалтерской отчетности, утвержденной в установленном порядке.

О том, как утверждается отчетность, а также в каком порядке она может быть представлена пользователям, мы и расскажем в этой статье.

Прежде всего, напомним, что годовая бухгалтерская отчетность коммерческих организаций согласно статье 13 Федерального закона от 21.11.1996 г. N 129-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 129-ФЗ) состоит из:

• бухгалтерского баланса;

• отчета о прибылях и убытках;

• приложений к ним, предусмотренных нормативными актами;

• аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

• пояснительной записки.

Формы бухгалтерской отчетности организаций утверждены Приказом Минфина Российской Федерации от 02.07.2010 г. N 66н "О формах бухгалтерской отчетности организаций" (далее - Приказ N 66н).

В силу пунктов 2, 4 Приказа N 66н в приложения к бухгалтерскому балансу и отчету о прибылях и убытках входят:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках, так называемые пояснения, которые могут оформляться как в табличной, так и в текстовой форме. Содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно, но с учетом Приложения N 3 к Приказу N 66н .

Составляется и представляется годовая бухгалтерская отчетность коммерческими организациями в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. На это указывает статья 15 Федерального закона N 129-ФЗ. Конкретную дату представления бухгалтерской отчетности устанавливают учредители (участники) организации или общее собрание, что следует из пункта 86 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29.07.1998 г. N 34н .

Представлять годовую бухгалтерскую отчетность коммерческие организации должны заинтересованным пользователям, а именно:

- учредителям, участникам организации или собственникам ее имущества в соответствии с учредительными документами;

- территориальным органам государственной статистики (по месту их регистрации);

- органам, уполномоченным управлять государственным имуществом (для государственных и муниципальных унитарных предприятий).

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации. В частности, представление бухгалтерской отчетности в налоговые органы предусмотрено подпунктом 5 пункта 1 статьи 23 НК РФ. В этом подпункте сказано, что организации обязаны представлять в налоговый орган по месту своего нахождения бухгалтерскую отчетность в соответствии с требованиями, установленными Федеральным законом N 129-ФЗ, за исключением случаев, когда организации в соответствии с указанным законом не обязаны вести бухгалтерский учет или освобождены от ведения бухгалтерского учета.

Согласно пункту 42 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденного Приказом Минфина Российской Федерации от 06.07.1999 г. N 43н (далее - ПБУ 4/99) годовая бухгалтерская отчетность является открытой и для пользователей - инвесторов, кредиторов, покупателей, поставщиков и др. Поэтому организация должна обеспечить этих пользователей возможностью ознакомиться с бухгалтерской отчетностью.

На основании статьи 15 Федерального закона N 129-ФЗ представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами.

Утверждение бухгалтерской отчетности государственного или муниципального унитарного предприятия относится к компетенции собственника имущества предприятия, что следует из подпункта 9 пункта 1 статьи 20 Федерального закона от 14.11.2002 г. N 161-ФЗ "О государственных и муниципальных унитарных предприятиях".

Утверждение годовой бухгалтерской отчетности акционерного общества, а также, общества с ограниченной ответственностью, относится исключительно к компетенции общего собрании я акционеров (участников). На это указывает подпункт 11 пункта 1 статьи 48 Федерального закона от 26.12.1995 г. N 208-ФЗ "Об акционерных обществах" (далее - Федеральный закон N 208-ФЗ), а также подпункт 6 пункта 2 статьи 33 Федерального закона от 08.02.1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Федеральный закон N 14-ФЗ).

Общее собрание акционеров, на котором утверждаться годовая бухгалтерская отчетность, проводится не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года (статья 47 Федерального закона N 208-ФЗ ).

Общее собрание участников общества, на котором утверждаются годовые результаты деятельности общества, проводится не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года (статья 34 Федерального закона N 14-ФЗ ).

Обратите внимание!

Федеральным законом N 208-ФЗ и Федеральным законом N 14-Ф З установлены крайние сроки для утверждения годовой бухгалтерской отчетности. Конкретный срок проведения собрания определяется уставом общества.

Решение об утверждении годовой бухгалтерской отчетности оформляется на основании протокола общего собрания акционеров (участников).

Следует отметить, что акционерному обществу до утверждения общим собранием годовой бухгалтерской отчетности необходимо подтвердить достоверность данных, содержащихся в этой отчетности. Указанное подтверждение осуществляется ревизионной комиссией (ревизором) общества, что следует из статьи 88 Федерального закона N 208-ФЗ. Напомним, что ревизионная комиссия избирается общим собранием акционеров в соответствии с уставом общества (пункт 1 статьи 85 Федерального закона N 208-ФЗ ). Избрание членов ревизионной комиссии или ревизора создаваемого общества осуществляется с учетом особенностей, предусмотренных главой II Федерального закона N 208-ФЗ .

При отсутствии заключения ревизионной комиссии годовая бухгалтерская отчетность не может быть предметом рассмотрения собрания акционеров, что в частности, подтверждается Постановлением ФАС Поволжского округа от 31.01.2011 г. по делу N А65-6412/2010.

Общество с ограниченной ответственностью до утверждения общим собранием годовой бухгалтерской отчетности также должно провести проверку этой отчетности ревизионной комиссией (ревизором) общества, на что указывает статья 47 Федерального закона N 14-ФЗ. Обратите внимание, что образование ревизионной комиссии в обязательном порядке осуществляется в обществах с числом участников более 15 человек (статья 32 Федерального закона N 14-ФЗ ). В иных случаях образование ревизионной комиссии (или избрание ревизора) регулируется уставом общества. Если в обществе есть ревизионная комиссия (ревизор), общее собрание участников не вправе утверждать годовые отчеты и бухгалтерские балансы при отсутствии заключений ревизионной комиссии.

Как уже было сказано выше, организации обязаны представлять годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, территориальным органам государственной статистики по месту их регистрации, органам, уполномоченным управлять государственным имуществом (для государственных и муниципальных унитарных предприятий), другим органам исполнительной власти, банкам и иным пользователям.

Представляется бухгалтерская отчетность пользователям этой отчетности согласно пункту 6 статьи 13 Закона N 129-ФЗ в установленной форме на бумажных носителях. А при наличии технических возможностей и с согласия вышеуказанных пользователей организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Напомним, что Приказом Федеральной налоговой службы Российской Федерации от 01.04.2011 г. N ММВ-7-6/245@ "Об утверждении формата бухгалтерской отчетности" утвержден Формат бухгалтерской отчетности в электронном виде.

В соответствии с пунктом 5 статьи 15 Закона N 129-ФЗ бухгалтерская отчетность может быть представлена пользователю одним из следующих способов:

- непосредственно организацией;

- через представителя организации;

- в виде почтового отправления с описью вложения;

- по телекоммуникационным каналам связи.

При этом пользователь бухгалтерской отчетности не вправе отказать в ее принятии. По просьбе организации он обязан проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи ее пользователь обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается:

- дата фактической передачи по принадлежности непосредственно организацией;

- дата фактической передачи по принадлежности организацией через своего представителя;

- дата отправки почтового отправления с описью вложения.

- дата ее отправки по телекоммуникационным каналам связи.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то на основании пункта 47 ПБУ 4/99 сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день.

Согласно статье 16 Закона N 129-ФЗ открытые акционерные общества, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся, в частности, за счет частных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность. При этом публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Срок публикации отчетности - не позднее 1 июля года, следующего за отчетным.

Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами регламентируется Приказом Минфина Российской Федерации от 28.11.1996 г. N 101.

Денис Григорьев (Москва)

Денис Григорьев (Москва)Богдан Смирнов

Согласно ч. 3 ст. 91 ТК РФ Работодатель обязан вести учет времени, фактически отработанного каждым работником. Постановлением Госкомстата России от 05.01.04 №1 "Об утверждении унифицировнных форм первичной учетной документации по учету.

Геннадий Волков

читайте должностную инструкцию постоянно- если записали в должностной инструкции, временно -да, в связи с производственной необходимостью Данная обязанность должна быть прописана в должностной инструкции. А вобще это прямая обязанность.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ратмир Егоров (Москва)

Ратмир Егоров (Москва)Богдан Смирнов

1. Позднее получение документов от поставщиков-монополистов 2. Постоянное изменение форм налоговых деклараций 3. Тупое ПО, которому очень тяжело объяснить, как это должно быть с точки зрения законодательства, а не с точки зрения.

Геннадий Волков

никаких не возникает ) Украина- счета меняют задним числом, отчётность то вводят то отменяют, налоги зашкаливают- НАДОЕЛО. Ха! у всех отчётность здесь разная. к своей я готовлюсь целый месяц,чтобы руководитель за пять минут понял.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ратмир Егоров (Мск)Богдан Смирнов

Нарушают ТК Статья 62. Выдача копий документов, связанных с работой По письменному заявлению работника работодатель обязан не позднее ТРЕХ рабочих дней со дня подачи этого заявления выдать работнику копии документов, связанных с работой.

Геннадий Волков

Развод по полной программе, обязаны выдать в течении 5 минут. Никакие их проблемы со сдачей отчетности вас никоим образом не касаются. Единственное разумное объяснение на сегодня - это то, что форма 2-НДФЛ только что утверждена и они не.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Леонид Филиппов (Москва)

Леонид Филиппов (Москва)Богдан Смирнов

Ошибка отчетного года, выявленная до окончания этого года. Исправляется в том месяце, в котором выявлена ошибка, записями по счетам бухгалтерского учета в обычном порядке. В этом случае не имеет значения, является ошибка существенной или.

Геннадий Волков

можно Согласно закону о бух.учете корректирующую бух.отчетность сдавать нельзя (в отличие от налоговой отчетности). Ошибки, выявленные сейчас вы должны исправить в текущем периоде. Исключение составляет лишь годовой баланс. Т.е.если к.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ростислав Михайлов (Мск)

Ростислав Михайлов (Мск)Богдан Смирнов

С эксклюзива, конечно. Но всегда можно и поторговаться.

Геннадий Волков

Например? Напишите, что вас так озадчило? А в стоматологии кариес стоит от 1500 за хорошую пломбу и лечение каналов всегда было дороже лечения кариеса. Анестезия 200, препарирование 150, изолирующая прокладка 200, ретракционная нить 150.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

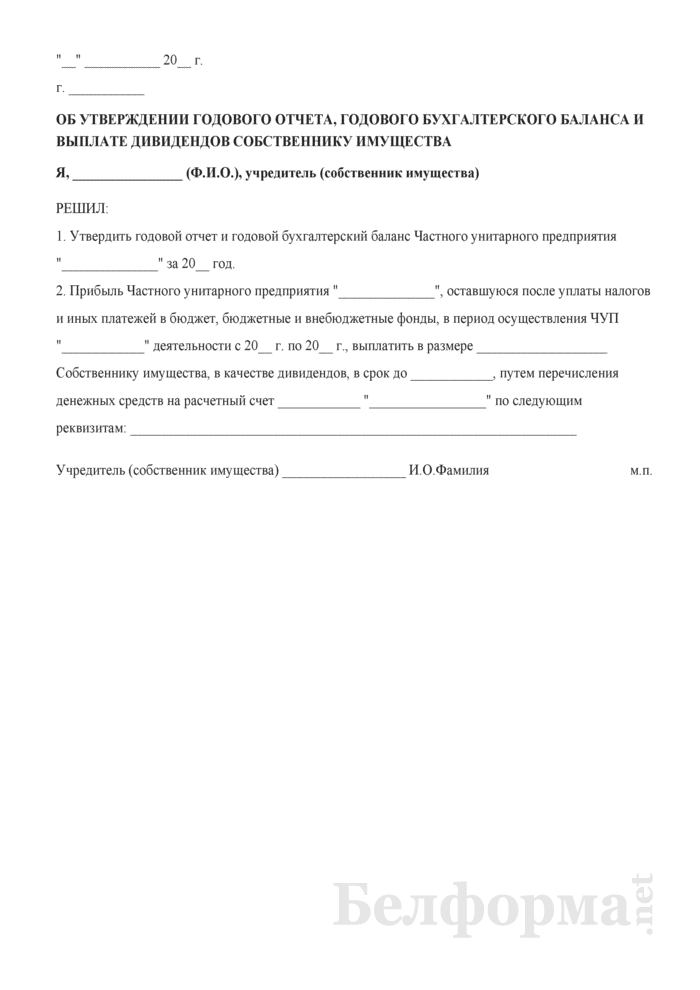

Прибыль, полученную ООО «Волна» в 2008 году в сумме 100 000 рублей, распределить в 2009 году пропорционально долям участников в уставном капитале общества.

Подскажите плиз примерный образец решения об утверждении годовой отчетности и распределении прибыли. Учредитель один.

Ну тут все просто - в решении так просто и написать Я Иванов И.И. учредитель ООО Ромашка решил:

1. Утвердить годовую бухгалтерскую отчетность: баланс от 18.01.09. отчет о прибылях и убытках от 18.01.09 и т.д.

2. Чистую прибыль в сумме 100000 руб направить на создание резервного фонда на ремонт оборудования.

3. Чистую прибыль в сумме 300000 руб. направить на выплату дивидендов единственному учредителю Иванову И.И.

Решение единственного участника общества с ограниченной ответственностью об утверждении годовых отчетов и годового бухгалтерского баланса общества

общества с ограниченной ответственностью

г. ______________ "___"____________ ____ г.

Единственный участник ООО "_________________________________________" -

(для юридического лица - наименование, данные о государственной

регистрации, ИНН/КПП, адрес местонахождения; для физического лица - Ф.И.О.,

паспорные данные, адрес места жительства) в соответствии с пп. 7 п. 2 ст.

33 ФЗ "Об обществах с ограниченной ответственностью"

1. Утвердить годовой отчет ООО "__________" за __________ год.

2. Утвердить годовой бухгалтерский баланс ООО "________" за ______ год.

Единственный участник ООО "_______" ______________ ______________

Примечание. Согласно ст. 34 ФЗ "Об обществах с ограниченной ответственностью" готовой отчет и годовой бухгалтерский баланс общества должны утверждаться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).*

Обязательных требований к протоколу собрания участников ООО в законодательстве нет. Но есть реквизиты, которые следует указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи учредителей*. Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ.

Пример оформления протокола общего собрания участников ООО. Утверждение годовой бухгалтерской отчетности*

Уставом ООО «Торговая фирма "Гермес"» предусмотрено, что годовая бухгалтерская отчетность утверждается не позднее 20 марта следующего года.

Утверждение бухгалтерской отчетности

Годовая бухгалтерская отчетность должна быть утверждена в порядке, который установлен учредительными документами организации (п. 2 ст. 15 Закона «О бухгалтерском учете», п.86 Положения по ведению бухгалтерского учета).

Утверждение бухгалтерской отчетности АО

Утверждение годовой бухгалтерской отчетности акционерного общества, а также распределение прибыли (покрытие убытков) общества и объявление дивидендов по результатам финансового года относятся к компетенции общего собрания акционеров (подп. 11 п. 1 ст. 48 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

Годовое общее собрание акционеров должно проводиться не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года (п. 1 ст.

Решение участников общества с ограниченной ответственностью об утверждении годовой бухгалтерской отчетности общества (образец заполнения)

¦ участников ООО "Ромашка"¦

¦ об утверждении бухгалтерской отчетности ¦

¦от 10 марта 2011 г. N 1¦

¦Участники Общества с ограниченной ответственностью "Ромашка" приняли¦

¦решение утвердить бухгалтерскую отчетность организации за 2010 г. ¦

¦Основание: протокол общего собрания участников ООО "Ромашка"¦

¦от 3 марта 2010 г. N 1. ¦

¦Участники: Бобров /Бобров И.А./¦

¦ Иванов /Иванов Г.А./¦

6 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»). Фирмы обязаны проводить его как минимум один раз в год. Конкретные сроки должны быть указаны в уставе организации.

Обратите внимание: собрание нельзя проводить раньше двух и позже четырех месяцев после окончания года. Так сказано в статье 34 Закона № 14-ФЗ.

О грядущем собрании фирма должна уведомить каждого учредителя заказным письмом. По итогам собрания следует составить два документа – протокол и решение. Их формы официально не утверждены. Протокол должен содержать сведения о дате, времени и месте проведения собрания. В нем также нужно указать фамилию, имя, отчество председателя и секретаря, перечислить учредителей и размеры их долей в уставном капитале и повестку дня.

На основе протокола оформляют решение об утверждении годовой ООО. Дата составления этого документа и будет датой утверждения отчета на титульном листе.

Чтобы утвердить годовой отчет, АО должно провести общее собрание акционеров. Для подготовки к этому мероприятию у акционеров есть больше времени, чем у участников общества с ограниченной ответственностью.

В пункте 1 статьи 47 Закона № 208-ФЗ сказано, что собрание необходимо провести не раньше чем через два и не позже чем через шесть месяцев по окончании года. Конкретный срок также должен быть прописан в уставе организации.

О том, что фирма проводит собрание, необходимо не позднее чем за 20 дней до его начала уведомить каждого акционера заказным письмом.