Категория: Бланки/Образцы

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Главная Документы Заполнение подраздела 6.8 "Период работы за последние три месяца отчетного периода" раздела 6 Расчета

Изменения, внесенные Постановлением Правления ПФ РФ от 04.06.2015 N 194п, применяются. начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, за I полугодие 2015 года.

Постановление Правления ПФ РФ от 16.01.2014 N 2п (ред. от 04.06.2015) "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное.

Заполнение подраздела 6.8 "Период работы за последние три

месяца отчетного периода" раздела 6 Расчета

37.1. Даты, указанные в графах 2, 3, должны находиться в пределах отчетного периода и заполняются: "с (дд.мм.гггг.)" по "по (дд.мм.гггг.)".

При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового договора и гражданско-правого договора периоды работы указываются отдельными строками по каждому из видов договоров (оснований).

При этом период стажа в рамках гражданско-правого договора заполняется с отражением кода "ДОГОВОР" или "НЕОПЛДОГ" в графе 7 подраздела 6.8 ;

37.2. графа 4 "Территориальные условия (код)" заполняется в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку;

37.3. размер районного коэффициента, установленный в централизованном порядке к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и местностей, приравненных к районам Крайнего Севера, не указывается;

37.4. в случае если работник выполняет работы в течение полного рабочего дня в режиме неполной рабочей недели, период работы отражается по фактически отработанному рабочему времени;

37.5. в случае если работник выполняет работы в режиме неполного рабочего дня, отражается объем работ (доля ставки) в данный период;

37.6. работа застрахованного лица в условиях, дающих право на досрочное назначение пенсии, отражается в Разделе 6 в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку (графы 5 "Особые условия труда (код)", 6 и 7 "Исчисление страхового стажа" - "Основание (код)", "Дополнительные сведения", 8 и 9 "Условия досрочного назначения страховой пенсии" - "Основание (код)", "Дополнительные сведения");

(в ред. Постановления Правления ПФ РФ от 04.06.2015 N 194п)

(см. текст в предыдущей редакции )

при этом код особых условий труда или условий для досрочного назначения пенсии указывается только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу;

при выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение страховой пенсии по старости в соответствии со статьей 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, код профессии работника указывается в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению N 2 к настоящему Порядку, в следующей строке, начиная с графы "Особые условия труда". Запись кода не ограничена шириной графы;

(в ред. Постановления Правления ПФ РФ от 04.06.2015 N 194п)

(см. текст в предыдущей редакции )

37.7. графы 5, 6, 7, 8 и 9 не заполняются, если особые условия труда не подтверждены документально, либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных документов;

37.8. при выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение страховой пенсии по старости, в соответствии со Списками 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение, утвержденными Постановлением Кабинета Министров СССР от 26.01.1991 N 10, код соответствующей позиции Списка указывается в следующей строке, начиная с графы 5 "Особые условия труда". Запись кода не ограничена шириной графы;

(в ред. Постановления Правления ПФ РФ от 04.06.2015 N 194п)

(см. текст в предыдущей редакции )

37.9. значение "СЕЗОН" заполняется только при условии, если отработан полный сезон на работах, предусмотренных перечнем сезонных работ, или полный навигационный период на водном транспорте;

значение "ПОЛЕ" заполняется если в графе "Особые условия труда (код)" указано значение "27-6" и только при условии, что работа в экспедициях, партиях, отрядах, на участках и в бригадах на полевых работах (геологоразведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательных) выполнялась непосредственно в полевых условиях;

(абзац введен Постановлением Правления ПФ РФ от 04.06.2015 N 194п)

37.10. для застрахованных лиц, занятых на работах, указанных в пунктах 1 - 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, коды особых условий труда и (или) основания для досрочного назначения страховой пенсии указываются только в случае начисления (уплаты) страховых взносов по дополнительному тарифу;

(в ред. Постановления Правления ПФ РФ от 04.06.2015 N 194п)

(см. текст в предыдущей редакции )

в случае отсутствия начисления (уплаты) страховых взносов по дополнительному тарифу коды особых условий труда и (или) основания для досрочного назначения страховой пенсии не указываются;

(в ред. Постановления Правления ПФ РФ от 04.06.2015 N 194п)

(см. текст в предыдущей редакции )

37.11. абзацы первый - третий исключены. - Постановление Правления ПФ РФ от 04.06.2015 N 194п;

(см. текст в предыдущей редакции )

периоды работы, дающей право на досрочное назначение страховой пенсии по старости, которая выполнялась в режиме неполной рабочей недели, но полного рабочего дня, в связи с сокращением объемов производства (за исключением работ, дающих право на досрочное назначение страховой пенсии по старости в соответствии с пунктами 13 и 19 - 21 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, а также периоды работ, определяемых Министерством труда и социальной защиты Российской Федерации по согласованию с ПФР или предусмотренных списками, которые по условиям организации труда не могут выполняться постоянно, исчисляются по фактически отработанному времени;

(в ред. Постановления Правления ПФ РФ от 04.06.2015 N 194п)

(см. текст в предыдущей редакции )

количество месяцев, принимаемых к зачету в стаж на соответствующих видах работ, определяется путем деления суммарного числа фактически отработанных полных дней на число рабочих дней в месяце, исчисленное в среднем за год, 21,2 - при пятидневной рабочей неделе; 25,4 - при шестидневной рабочей неделе. Полученное после этого действия число при необходимости округляется до двух знаков. Целая часть полученного числа составляет количество календарных месяцев. Для окончательного расчета дробная часть числа переводится в календарные дни из расчета 1 календарный месяц равен 30 дням. При переводе во внимание принимается целая часть числа, округление не допускается;

для соответствующих периодов работы, ограниченных датами "Начало периода" и "Конец периода" в графе 7 "Исчисление страхового стажа основание (код), дополнительные сведения", отражается рабочее время в переведенном в указанном порядке календарном исчислении (месяц, день);

37.12. при заполнении стажа работы осужденных лиц (месяцев, дней) указывается количество засчитанных в трудовой стаж календарных месяцев и дней работы осужденного застрахованного лица;

заполняется только для осужденных застрахованных лиц, отбывающих наказание в местах лишения свободы;

37.13. время пребывания под водой (часов, минут) заполняется только в отношении водолазов и других застрахованных лиц, работающих под водой;

37.14. данные о налете часов застрахованных лиц - работников летного состава гражданской авиации (часов, минут) заполняются только в случае, если в графе "основание (код)" указано одно из значений: САМОЛЕТ, СПЕЦАВ;

37.15. данные о налете часов застрахованных лиц, участников испытательных полетов (часов, минут) заполняются в случае, если в графе "Основание (код)" указано одно из значений ИТСИСП, ИТСМАВ, ИНСПЕКТ, ЛЕТИСП;

37.16. объем работ (доля ставки) по занимаемой должности, выполняемой медицинскими работниками, заполняется, если в графе "основание (код)" указано одно из значений: 27-СМ, 27-ГД, 27-СМХР, 27-ГДХР;

(в ред. Постановления Правления ПФ РФ от 04.06.2015 N 194п)

(см. текст в предыдущей редакции )

37.17. ставка (доля ставки) и количество учебных часов, отработанных педагогами в школах и других учреждениях для детей, заполняется, если в графе 6 "основание (код)" указано одно из значений 27-ПД, 27-ПДРК;

если в графе 8 "основание (код)" указано значение 27-ПД, указание ставки (доли ставки) обязательно, указание количества учебных часов необязательно, в том числе по должностям и учреждениям, предусмотренным пунктом 6 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (работа в должности учителя начальных классов общеобразовательных учреждений, указанных в пункте 1.1 раздела "Наименование учреждений" списка, учителя расположенных в сельской местности общеобразовательных школ всех наименований (за исключением вечерних (сменных) и открытых (сменных) общеобразовательных школ) включается в стаж работы независимо от объема выполняемой учебной нагрузки).

(в ред. Постановления Правления ПФ РФ от 04.06.2015 N 194п)

(см. текст в предыдущей редакции )

если в графе 8 "основание (код)" указано значение 27-ПДРК, указание ставки и количества учебных часов обязательно по должностям и учреждениям, предусмотренным подпунктом "а" пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа в должности директора (начальника, заведующего) учреждений, указанных в пунктах 1.1. 1.2 и 1.3 (кроме детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии) и пунктах 1.4 - 1.7. 1.9 и 1.10 раздела "Наименование учреждений" списка, за период с 1 сентября 2000 г. засчитывается в стаж работы при условии ведения преподавательской работы в том же или в другом учреждении для детей в объеме не менее 6 часов в неделю (240 часов в год), а в учреждениях среднего профессионального образования, указанных в пункте 1.10 раздела "Наименование учреждений" списка, - при условии ведения преподавательской работы в объеме не менее 360 часов в год).

(в ред. Постановления Правления ПФ РФ от 04.06.2015 N 194п)

(см. текст в предыдущей редакции )

если в графе 8 "основание (код)" указано значение 27-ПДРК, указание ставки обязательно; указание количества учебных часов необязательно по должностям и учреждениям, предусмотренным подпунктом "б" пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 N 781 (в стаж работы засчитывается работа, выполнявшаяся при нормальной или сокращенной продолжительности рабочего времени, предусмотренной трудовым законодательством, работа в должностях директора (начальника, заведующего) детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии, а также заместителя директора (начальника, заведующего) по учебной, учебно-воспитательной, воспитательной, производственной, учебно-производственной и другой работе, непосредственно связанной с образовательным (воспитательным) процессом, учреждений, указанных в пунктах 1.1 - 1.7. 1.9 и 1.10 раздела "Наименование учреждений" списка, независимо от времени, когда выполнялась эта работа, а также ведения преподавательской работы);

(в ред. Постановления Правления ПФ РФ от 04.06.2015 N 194п)

(см. текст в предыдущей редакции )

37.18. для застрахованных лиц, работающих в территориальных условиях труда или на видах работ, дающих право на досрочное назначение страховой пенсии по старости, код территориальных условий труда или код особых условий труда и условий для досрочного назначения страховой пенсии не указывается, если при отражении сведений в разделе 6.8 формы РСВ-1 указаны следующие дополнительные сведения:

- отпуск по уходу за ребенком;

- отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе), неоплачиваемый отпуск до одного года, предоставляемый педагогическим работникам, один дополнительный выходной день в месяц без сохранения заработной платы, предоставляемый женщинам, работающим в сельской местности, неоплачиваемое время участия в забастовке и другие неоплачиваемые периоды;

- повышение квалификации с отрывом от производства;

- исполнение государственных или общественных обязанностей;

- дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха;

- отстранение от работы (недопущение к работе) не по вине работника;

- дополнительные отпуска работникам, совмещающим работу с обучением;

- отпуск по уходу за ребенком от 1,5 до 3 лет;

- дополнительный отпуск граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

- дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами;

(пп. 37.18 введен Постановлением Правления ПФ РФ от 04.06.2015 N 194п)

37.19. код "ДЕТИ" заполняется в случае предоставления одному из родителей ребенка отпуска по уходу за ребенком в возрасте до полутора лет.

Код "ДЛДЕТИ" заполняется в случае предоставления одному из родителей отпуска по уходу за ребенком в возрасте от полутора лет до трех лет;

Код "ДЕТИПРЛ" заполняется в случае предоставления отпуска по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком;

(пп. 37.19 введен Постановлением Правления ПФ РФ от 04.06.2015 N 194п)

37.20. стаж работы может содержать несколько строк.

2014 год принес много изменений в начислении страховых взносов. Изменились не только тарифы страховых взносов, порядок их уплаты, но и сами формы отчетности.

Новую форму РСВ-1 предстоит сдавать за 1 квартал 2014 года. Одно из главных изменений – объединение ее с данными персонифицированного учета. Для этих целей в отчетной форме создан новый Раздел 6 РСВ-1. А сам бланк утвержден постановлением Правления ПФР от 16.01.14г. № 2п.

В этой статье мы попробуем заполнить новый раздел сведениями по одному из работников на практическом примере.

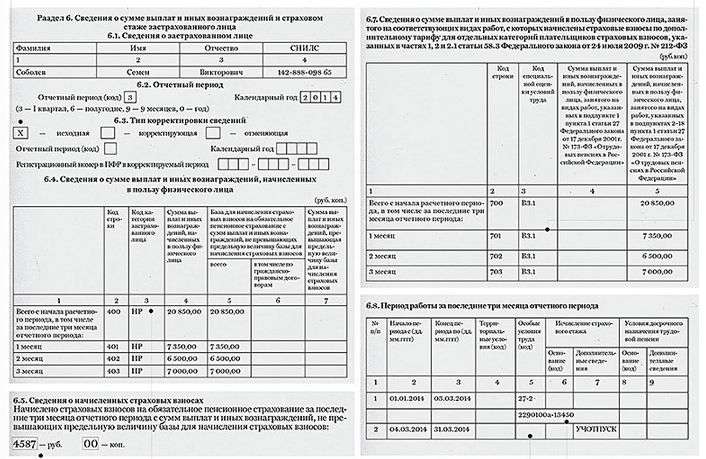

В ОАО «Горняк» по трудовому договору работает электрик (занятый на горных работах) Николай Петрович Иванов. Он занят на работах с особо вредными и особо тяжелыми условиями труда (код позиции списка 1010100г-25404), которые входят в Список №1, утв. Постановлением Кабинета министров СССР от 26.01.1991г. №10.

ОАО «Горняк» работает на общем режиме налогообложения и не имеет льгот по уплате страховых взносов.

Начинаем заполнение формы с указания сведений о застрахованном лице – подраздел 6.1. Указываем отчетный период и год (подраздел 6.2), а также тип сведений (подраздел 6.3).

В следующем подразделе 6.4 мы должны отразить начисления работнику.

48 000 руб. заработная плата

12 000 руб. – оплата по гражданско-правовому договору (на прокладку кабеля на складе) срок выполнения работ по договору с 20 по 24 января)

4 000 руб. – материальная помощь

36 000 руб. заработная плата

8 000 руб. – пособие по нетрудоспособности (болел с 17 по 21 февраля)

48 000 руб. – заработная плата

Раздел 6.4 заполняется в рублях и копейках. Для гражданско-правового договора код категории застрахованного лица, также как и для трудового договора будет «НР» (согласно Приложению 2).

Для заполнения следующего подраздела нам нужно знать величину начисленных страховых взносов.

Начислено страховых взносов в ПФР:

январь: (48 000 + 12 000) * 22% = 13 200 руб.

февраль: 36 000 * 22% = 7 920 руб.

март: 48 000 * 22% = 10 560 руб.

итого: 31 680 руб.

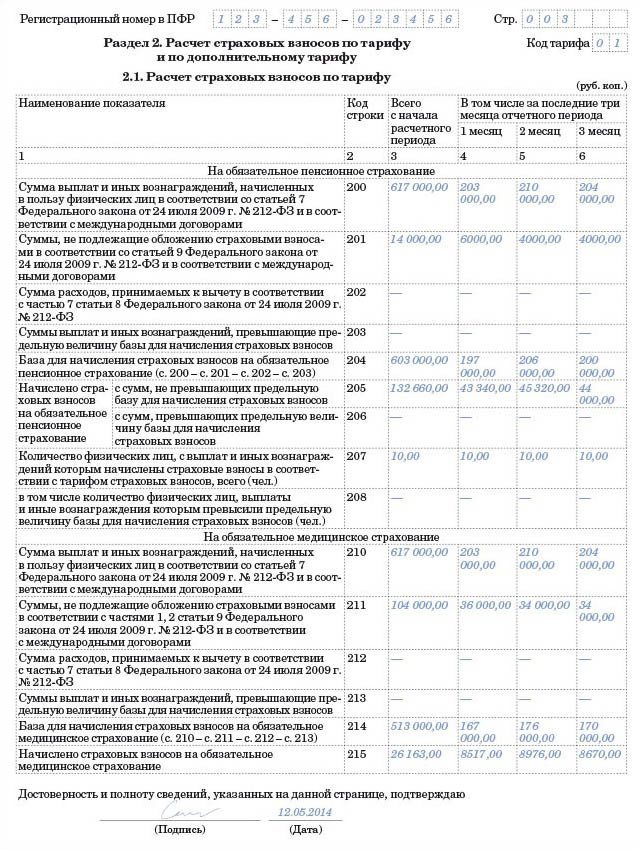

В подразделе 6.5 указывается сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов. В нашем примере мы запишем сумму страховых взносов по общему тарифу 22%:

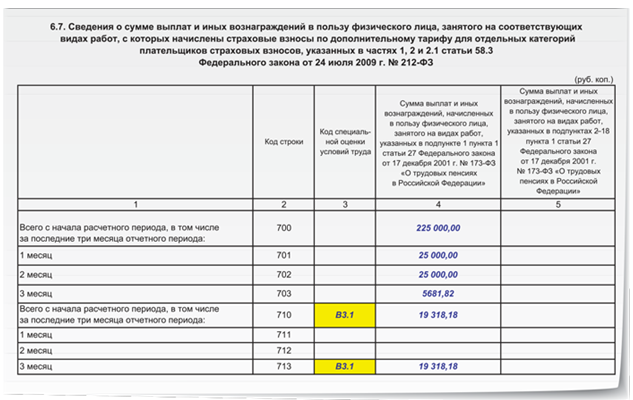

В подразделе 6.7 указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица, занятого на работах, дающих право на досрочное назначение пенсии, за последние три месяца отчетного периода с помесячной разбивкой в рублях и копейках.

Последний подраздел 6.8 описывает периоды работы сотрудника в пределах отчетного периода. В нашем примере есть особенности стажа. Во-первых, работник трудился в особых условиях труда, это мы отмечаем проставлением в графе 5 кода 27-1,также в следующей строке указываем код позиции списка.

Отдельной строкой выделяем период нетрудоспособности с 17 по 21 февраля, помечая в графе 7 ВРНЕТРУД. Аналогично заносятся периоды очередных отпусков, без сохранения заработной платы и т.д. согласно кодам из Приложений.

Также указываем период работы по гражданско-правовому договору отдельной строкой.

Таким образом, в новых персонифицированных сведениях нет деления на страховую и накопительную часть пенсии, а также не нужно разбивать уплаченные страховые взносы по работникам.

При отсутствии данных для заполнения в Разделе 6 прочерки не ставятся, просто поля остаются пустыми.

Как заполняется раздел 2 новой формы РСВ-1 смотрите здесь. а пример заполнения раздела 1 формы РСВ-1 читайте тут .

По итогам 9 месяцев 2015 г. отчитаться перед ПФР по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и обязательное медицинское страхование нужно не позднее 16 ноября 2015 г. - в случае представления расчета на бумажном носителе, или не позднее 20 ноября 2015 г. - при формировании отчетности в электронном виде (п. 1 ч. 9 ст. 15 Закона от 24 июля 2009 г. N 212-ФЗ). Отчет представляется по форме РСВ-1 ПФР. бланк которой и Порядок заполнения утверждены Постановлением Правления ПФР от 16 января 2014 г. N 2п. Последние изменения в данную форму были внесены Постановлением Правления ПФР от 4 июня 2015 г. N 194п. Данные нововведения следовало учитывать уже при подготовке пенсионной отчетности за полугодие 2015 г. Однако тогда же вскрылись и отдельные проблемные вопросы, которые мы и рассмотрим, чтобы отчет за 9 месяцев прошел безболезненно.

Условно расчет можно поделить на две части: в одной непосредственно приводится информация о начисленных и уплаченных взносах в ПФР и ФФОМС, а другая посвящена индивидуальным персонифицированным сведениям.

Расчет по форме РСВ-1 ПФР состоит из титульного листа и шести разделов. Титульный лист, разд. 1, подраздел 2.1 разд. 2 расчета заполняются и представляются всеми страхователями. При этом в случае если в течение отчетного периода применялось более одного тарифа, то в расчет включается столько страниц разд. 2, сколько тарифов применялось в течение отчетного периода.

В разд. 3 приводится расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов.

Раздел 4 заполняется, если в отчетном периоде вступило в силу решение "пенсионщиков" о доначислении страхователю взносов по итогам камеральных и (или) выездных проверок или если органы ПФР обнаружили факт излишней уплаты взносов. Этот же раздел заполняется и в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды. В нем же проводится пересчет взносов, начисленных за отчетный период в случае корректировки базы предшествующих периодов (на основании данных бухучета), не признаваемой ошибкой.

Раздел 5 расчета заполняется только организациями, которые в отчетном (расчетном) периоде производили выплаты в пользу учащихся в профессиональных образовательных организациях и образовательных организациях высшего образования по очной форме обучения за работу, выполненную в студенческом отряде по трудовому или гражданско-правовому договору.

Ну и, наконец, в разд. 6 расчета показываются сведения обо всех физлицах, в пользу которых в последние три месяца (в отчетности за 9 месяцев 2015 г. - это июль, август и сентябрь) были начислены выплаты и иные вознаграждения в рамках трудовых договоров, по договорам ГПХ. предметом которых является выполнение работ, оказание услуг и т.д. а также по договорам авторского заказа.

Наибольшее количество вопросов при подготовке полугодового отчета перед ПФР за 2015 г. у страхователей возникло при заполнении разд. 4 "Суммы перерасчета страховых взносов с начала расчетного периода" формы РСВ-1 ПФР. Поэтому на нем мы остановимся поподробнее.

Как уже было отмечено, данный раздел заполняется в следующих случаях:

Обратите внимание! Отпускные следует отражать в форме РСВ-1 ПФР в периоде их начисления, а не в периоде, на который приходится непосредственно сам отпуск. То есть, если, к примеру, отпускные были начислены и выплачены в марте 2015 г. а сам отпуск работника начался 1 апреля 2015 г. то страховые взносы, начисленные на отпускные, должны быть отражены в расчете РСВ-1 ПФР за I квартал 2015 г. Аналогичные разъяснения дал Минтруд России в Письме от 12 августа 2015 г. N 17-4/ООГ-1158 (см. также Письмо Минтруда России от 17 июня 2015 г. N 17-4/В-298).

Необходимо отметить, что в случае если страхователь сам выявил ошибку, которая привела к занижению базы по взносам, и для ее исправления представил уточненный расчет за соответствующий период, то разд. 4 расчета за текущий отчетный период не заполняется (п. 24 Порядка).

Напомним, что в общем случае в соответствии со ст. 17 Закона N 212-ФЗ уточненный расчет требуется представить, если страхователь самостоятельно обнаружит в ранее представленном расчете ошибки, которые привели к занижению суммы взносов к уплате. Уточненный расчет представляется в орган контроля за уплатой страховых взносов по форме, действовавшей в расчетный период, за который вносятся соответствующие изменения (ч. 5 ст. 17 Закона N 212-ФЗ). В то же время Порядком заполнения расчета предусмотрена возможность отразить самостоятельно доначисленные взносы в расчете за текущий период (п. п. 3, 7.3, 24 Порядка).

Обратите внимание! Если страхователь производит доначисления пенсионных взносов, например, при обнаружении, что та или иная выплата сотруднику не была включена в базу по взносам за соответствующий период, то необходимо подать корректирующие сведения персонифицированного учета по этому сотруднику.

Данные разд. 4 (только в общих суммах), если таковые имели место быть, отражаются и в разд. 1 расчета. Для этих целей предназначены строки 120 и 121. По строке 120 указываются общие суммы перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды с начала расчетного периода.

В данном случае должны выполняться следующие соотношения:

Значение графы 6 строки 120 разд. 1 должно равняться сумме значения, указанного в строке "Итого сумма перерасчета" графы 11 и сумме значений графы 13 по коду основания "1" разд. 4.

Ну и, наконец, значение графы 7 строки 120 разд. 1 должно равняться сумме значения, указанного в строке "Итого сумма перерасчета" графы 12, и сумме значений графы 13 по коду основания "2" разд. 4.

В свою очередь, по строке 121 разд. 1 из пересчитанных сумм взносов, указанных по строке 120 разд. 1, выделяют взносы, превышающие предельную базу для начисления пенсионных взносов.

Обращаем ваше внимание и на заполнение строки 100 разд. 1 расчета "Остаток страховых взносов, подлежащих уплате на начало расчетного периода". Значение в графе 3 данной строки в расчете за 9 месяцев 2015 г. должно быть равно сумме значений граф 3 и 4 строки 150 расчета за 2014 г. (п. 7.1 Порядка). При этом в любом случае значение графы 4 строки 100 разд. 1 ("Взносы на финансирование страховой пенсии за период 2010 - 2013 гг.") не должно быть меньше нуля.

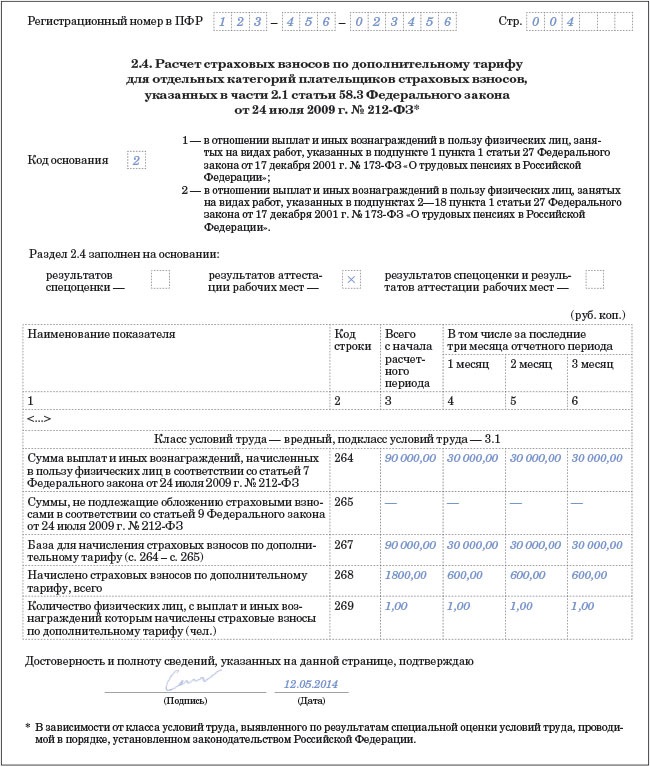

В состав расчета должно быть включено столько подразделов 2.1, сколько тарифов применял страхователь в течение отчетного периода (п. 9.1 Порядка). До недавнего времени проблемной являлась ситуация, когда плательщик взносов в течение расчетного периода утрачивал или, напротив, приобретал право на применение пониженного тарифа взносов. Теперь эта ситуация полностью урегулирована (п. п. 9.8, 9.9, 9.17 Порядка) - при смене тарифов страхователь должен заполнить только один подраздел 2.1, указав в нем актуальный на момент сдачи расчета применяемый код тарифа.

Дело в том, что при утрате или приобретении права на применение пониженного тарифа новые тарифы применяются с начала календарного года. В связи с этим в подобных ситуациях показатель для графы 3 строки 205 определяется по формуле: значение графы 3 строки 204 подраздела 2.1, умноженное на применяемый тариф страховых взносов. При этом в случае приобретения права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 206 подраздела 2.1 будет равно "0". Если же право на применение пониженного тарифа утрачено, то показатель для графы 3 строки 206 данного подраздела определяется по формуле: значение графы 3 строки 203 подраздела 2.1, умноженное на тариф страховых взносов, установленный для выплат, превышающих предельную величину базы для начисления страховых взносов (10%). Ну и, наконец, при смене тарифа значение графы 3 строки 214 подраздела 2.1 вычисляется по формуле: значение графы 3 строки 213, умноженное на применяемый тариф взносов на ОМС.

Обратите внимание! В случае приобретения или утраты права на применение пониженного тарифа по итогам текущего отчетного (расчетного) периода в составе расчета за отчетный (расчетный) период представляются в том числе сведения по застрахованным лицам, корректирующие данные за предыдущие отчетные периоды текущего расчетного периода (абз. 10 п. 3 Порядка).

При заполнении разд. 1 и подраздела 2.1 разд. 2 расчета за 9 месяцев 2015 г. следует также помнить, что предельная база по пенсионным взносам на 2015 г. установлена в размере 711 000 руб. (ч. 4, 5 ст. 8 Закона N 212-ФЗ, Постановление Правительства РФ от 4 декабря 2014 г. N 1316). Напомним, что общий тариф взносов в ПФР составляет 22 процента. С суммы превышения указанного лимита взносы уплачиваются по солидарному тарифу, который равен 10 процентам. При этом предельная база для начисления взносов на обязательное медстрахование с 2015 г. отменена. То есть медицинские взносы начисляются на все выплаты, произведенные в пользу физлиц, которые признаются объектом обложения взносами (за исключением поименованных в ст. 9 Закона N 212-ФЗ).

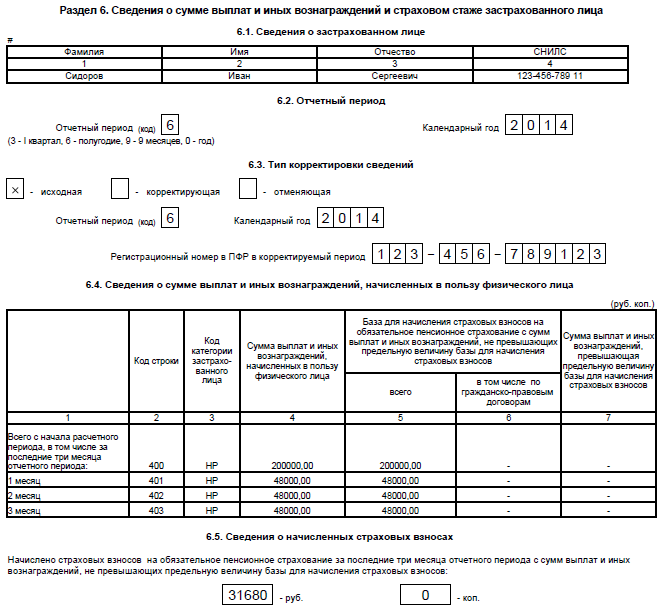

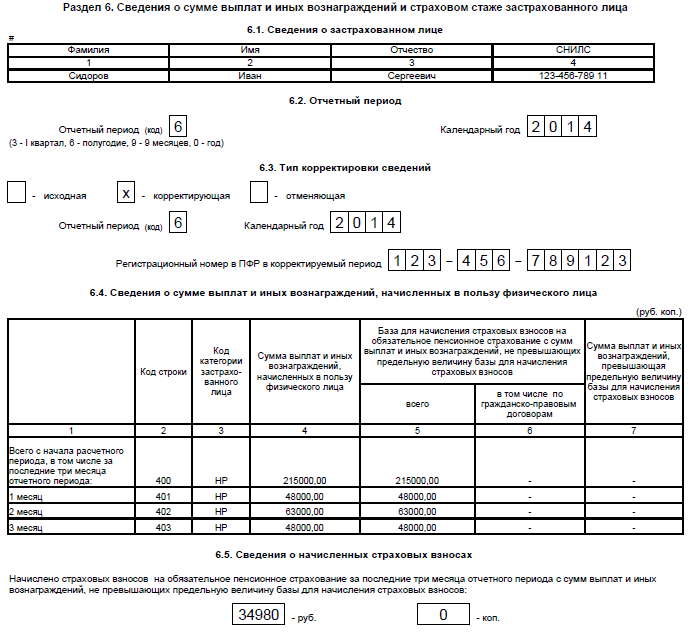

Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица отражаются в разд. 6 формы РСВ-1 ПФР.

В подразделе 6.1 приводятся сведения о застрахованном лице. Заполняется этот раздел в именительном падеже. Здесь же приводится номер его СНИЛС.

В подразделе 6.2 расчета за 9 месяцев 2015 г. в поле "Отчетный период (код)" ставится код "9", а в поле "Календарный год" - "2015".

В подразделе 6.3 в случае первичного представления расчета ставим отметку в поле "исходная". Если речь идет об изменении ранее поданных сведений о застрахованном лице, то отметку нужно поставить в поле "корректирующая".

Обратите внимание! В случае подачи "уточненки" за период, в котором допущена ошибка, в разд. 6 скорректированные сведения представляются с типом "исходные" (п. 5.1 Порядка).

Отметим, что в разд. 6 расчета с типом сведений "корректирующая" указывают сведения в полном объеме - как исправляемые, так и не требующие корректировки. Дело в том, что указанные корректирующие формы полностью заменяют на индивидуальном лицевом счете данные исходной формы (п. 31.2 Порядка).

В подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных в пользу физического лица. Причем выплаты подразделяются на суммы, не превышающие предельную величину базы по пенсионным взносам и превышающие данный лимит. По строке 400 (410 и т.д.) показываются суммы выплат нарастающим итогом с начала 2015 г. а по строкам 401 - 403 (411 - 413 и т.д.) отражаются выплаты за последние три месяца отчетного периода (в расчете за 9 месяцев 2015 г. это июль, август и сентябрь).

В графе 3 подраздела 6.4 указывается код застрахованного лица (берем в Приложении N 2 к Порядку). И если требуется указать несколько таких кодов, то количество строк в подразделе 6.4 должно быть соответственно увеличено (п. 32 Порядка).

В подразделе 6.5 указывается итоговая сумма начисленных страховых взносов (в рублях и копейках), произведенных с выплат, не превышающих предельную величину базы для начисления взносов на ОПС, за июль, август и сентябрь 2015 г. (п. 34 Порядка). При отсутствии сведений подраздел 6.5 не заполняется.

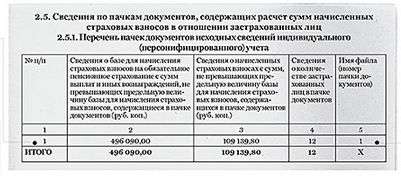

В подразделе 6.6 "Информация о корректирующих сведениях" указываются доначисленные суммы из разд. 4 расчета, если таковые имели место. Также в состав расчета требуется включить корректирующие (отменяющие) разд. 6 расчета (если исправляется ошибка, относящаяся к периоду начиная с 2014 г.) и (или) формы СЗВ-6-1, и (или) СЗВ-6-2, и (или) СЗВ-6-4 (при внесении изменений в сведения за отчетные периоды 2010 - 2013 гг.). То есть к расчету прилагаются исходные сведения переучета за "ошибочный" период. В этом случае также требуется заполнить подраздел 2.5.2 "Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета", в котором нужно указать сведения о периоде корректировки, сумме доначисленных взносов, количестве застрахованных лиц в пачке документов, имя файла.

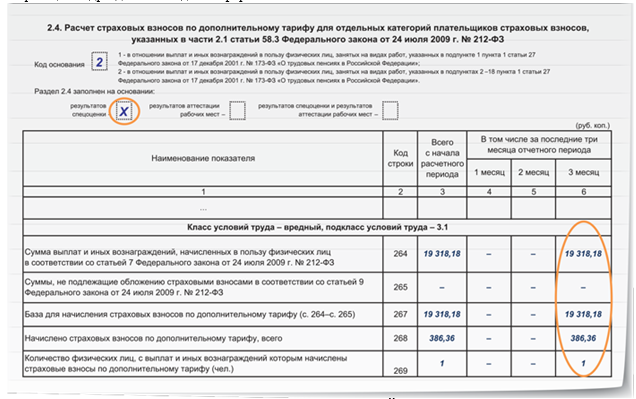

Подраздел 6.7 должен быть заполнен на всех работников, которые заняты во вредных или опасных условиях труда, дающих им право на досрочное назначение пенсии. При этом в графах 4 и 5 этого подраздела указываются только выплаты, на которые начисляются взносы по доптарифам. То есть в случае совмещения сотрудником вредной работы и работы в нормальных условиях труда в данных графах отражаются только "вредные" выплаты. Соответственно, в подразделе 6.8 (в нем детализируются периоды работы застрахованного лица за последние три месяца отчетного периода) в подобных ситуациях отдельно выделяется "опасный" стаж работы сотрудника, который, собственно, и дает ему право на досрочное назначение пенсии.

Кстати говоря, при заполнении подраздела 6.8 разд. 6 расчета в отношении сотрудника, занятого во вредных работах, коды территориальных и коды особых условий труда, а также условий для досрочного назначения страховой пенсии не указываются, если в конкретный период (из последних 3-х месяцев отчетного периода) непосредственно в этих условиях работник не трудился. Речь идет, в частности, о следующих периодах (п. 37.18 Порядка):

Помимо прочего необходимо обратить внимание на то, что в случае, если со штатником заключен также договор гражданско-правового характера, предусматривающий выполнение работ, оказание услуг и т.д. в подразделе 6.4 расчета следует указать отдельно выплаты, которые производились на основании трудового договора и договора гражданско-правового характера. Соответственно, и в подразделе 6.8 разд. 6 требуется заполнить отдельные строки на каждый вид договора. В отношении договора ГПХ в графе 7 "Дополнительные сведения" указываем код "ДОГОВОР" (если работа по договору ГПХ выходит за рамки расчетного периода) или "НЕОПЛДОГ" (период работы застрахованного лица по договору гражданско-правового характера, за который выплаты и иные вознаграждения начислены в следующие отчетные периоды) (п. 37.1 Порядка).

Отметим, что Постановлением Правления ПФР от 4 июня 2015 г. N 194п внесены изменения и в коды, указываемые в подразделе 6.8 разд. 6 в подграфе "Дополнительные сведения" графы "Исчисление страхового стажа". Так, исчез код "АДМИНИСТР". И теперь отпуск без сохранения содержания кодируется общим кодом "НЕОПЛ". А отпуск по уходу за ребенком до достижения им возраста трех лет, предоставляемый бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком, отныне кодируется "ДЕТИПРЛ". При этом для случаев предоставления детского отпуска одному из родителей все осталось без изменений: при предоставлении отпуска по уходу за ребенком в возрасте до полутора лет ставится код "ДЕТИ", а отпуск по уходу за ребенком от полутора до трех лет кодируется "ДЛДЕТИ".