Категория: Бланки/Образцы

19 декабря 2016, просмотров: 86, Раздел: Документы

Организациям и предпринимателям помимо отчетности в налоговую инспекцию, а также Пенсионный фонд, требует постоянно отчитываться перед статистикой. Такого рода отчетность весьма разнообразна и охватывает все вопросы функционирования организации, а также показатели эффективности ее работы. К числу таких показателей относятся данные о числе работников, которые трудятся в организации, а также существующей потребности в привлечении кадров. Заполняется указанная информация в отчете 1-Т Проф «Сведения о численности и потребности организаций в работниках по профессиональным группам» .

Для кого отчетность по форме 1-Т Проф обязательна

Установлена форма 1-Т приказом Росстата от 05.07.2016 N 325. Ее заполняют все юрлица со среднесписочной численностью работников свыше 5 человек. Исключаются из этого перечня субъекты малого предпринимательства и ряд других организаций, к которым относятся финансовые, общественные, экстерриториальные, государственные организации и учреждения, уставной задачей которых является обеспечение военной безопасности. Все прочие юридические лица, будучи внесенными Росстатом в специально разработанный план отчетности, обязаны отчитываться в статистические органы по форме 1-Т раз в 2 года. Чтобы узнать, включена ли ваша организация в указанный план наблюдения, следует зайти на сайт статистики http://statreg.gks.ru/ и в появившейся форме запроса заполнить ИНН либо ОКПО по конкретному юридическому лицу. Так, в 2016 год сдаче рассматриваемой отчетности подлежат 68000 организаций, при этом все они должны быть извещены Росстатом о данных обязанностях любым доступным образом (почтовое уведомление, электронная почта).

Как правильно заполнить форму 1-Т Проф (образец заполнения, рекомендации)

Сама форма 1-Т проф может быть скачена непосредственно с сайта статистики, либо с сайта www.ppt.ru Здесь же вы сможете найти и образец заполнения отчета. В случае наличия у юридического лица нескольких обособленных подразделений, отчет сдается и в целом по юрлицу, и отдельно по каждому филиалу по месту его нахождения. Заполняется информация в форме 1-Т проф элементарно. На титульном листе проставляются данные об отчитывающейся организации:

• полное и сокращенное наименование;

• адрес фактического местонахождения с обязательным указанием субъекта РФ и почтового индекса;

• ОПКО, который присваивает Росстат.

В табличной части в первом разделе указывается списочная численность с разбивкой по должностям работников. Также указывается потребность организации в привлечении кадров на имеющиеся вакансии. Отдельно учитываются граждане, работающие по трудовым договорам, отдельно – на временной или сезонной работе. Учитываются также учредители, которые трудоустроены и получают зарплату. В отношении лиц, которые оформлены на неполный трудовой день, распространяется общее правило учета, т.е. как 1 человек. В случае внутреннего совместительства, человек учитывается по основной профессии.

Согласно разъяснениям Росстата форма 1-Т проф не заполняется по ряду категорий работников, а именно внешних совместителей, работающих по договорам гражданско-правового характера; женщинам в декрете; людям, проходящим службу в армии.

При заполнении отчета применяется утвержденный Росстандартом классификатор занятий N 2020-ст.

Образец заполнения формы 1-Т проф

Пошагово заполнение отчета 1-Т проф выглядит следующим образом:

1. Заполняется титульный лист;

2. Заполняется раздел 1 с указанием групп работников;

3. Достоверность представленной информации заверяется подписью уполномоченного лица с указанием даты составления отчета.

Форма 1-Т проф подлежит сдаче в статистические органы не позднее 28.11 текущего годы. При этом в ней должны быть представлены данные по состоянию на 31.10. Ее необходимо направить в территориальные органы Росстата не позднее 28 ноября.

Ответственность за отсутствие рассматриваемого отчета либо допущенные при его составлении ошибки влечет привлечение к административной ответственности. При этом наложению штрафа подлежит и юридическое лицо, и должностные лица, ответственные за предоставление отчетности. Размер штрафа, накладываемого на юрлицо составляет 20-70000 рублей; на должностных лиц – 10-20000 рублей. Имейте в виду, что для вынесения штрафных санкций установлен двухмесячный срок со дня, следующего за предусмотренной для сдачи отчета.

Скачать документы:

1-Т Проф «Сведения о численности и потребности организаций в работниках по профессиональным группам» (бланк) (2)

Поделиться в социальных сетях:

К числу основных показателей деятельности компании можно отнести сведения о среднесписочной численности работников. Данный расчет производит либо бухгалтер, либо работник отдела кадров. Списочная численность необходима при составлении отчетов в ПФ, налоговую, Росстат, ИФНС и т. д. Кроме этого, в начале каждого года хозяйствующие субъекты должны сдавать отчет. Рассмотрим, как рассчитать среднесписочную численность работников.

Кто должен предоставлять сведения о среднесписочной численности работников Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Согласно действующим нормам закона рассчитывать этот показатель должны все хозяйствующие субъекты. Это не только организации, но и предприниматели, которые являются работодателями.

Отчет о среднесписочной численности необходимо отправлять также и недавно зарегистрированным субъектам. Для них законом предусмотрен особый период — не позже 20 числа месяца, следующего за месяцем регистрации общества в налоговой. Также они сдают данный отчет вместе со всеми в определенные сроки. Это значит, что среднесписочная численность для вновь созданных организаций представляется дважды.

Эти данные необходимы при расчете налогов, других показателей, например, размера среднемесячной заработной платы. Кроме этого среднесписочная численность является критерием, который разграничивает хозяйствующие субъекты при сдаче ими отчетов в налоговую и внебюджетные фонды.

Важно! Индивидуальные предприниматели у которых нет наемных работников освобождены от сдачи данной отчетности начиная с 1.01.2014 года.

Куда предоставлять и способы отправки отчетностиСуществующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации — по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет—сервисов.

Представлять его в налоговую инспекцию можно:

В зависимости от региона расположения фирмы ИФНС может попросить представить вместе с бумажным документом его электронную копию.

Сроки сдачи отчета среднесписочной численностиЕще раз отметим, что отчетность предоставляется как уже действующими, так и новыми организациям. Сроки предоставления отчетности следующие:

К расчету данного показателя нужно подходить ответственно в связи с важностью, которую он имеет для проверяющих органов. При его расчете надо использовать данные табеля по учету времени работы . приказы о прием е и увольнении сотрудников компании, предоставлении отпусков и т. д.

Многие специализированные программы, если в них вносить все необходимые данные, среднесписочную численность могут рассчитать автоматически. Но специалисту фирмы желательно все же знать методику расчета этого показателя

Определение численности на каждый день в месяцеСначала нужно узнать число полностью занятых сотрудников на фирме. В рабочие дни это значение равно количеству людей, с которыми подписаны трудовые соглашения, включая тех кто в командировках и на больничном.

При этом в данном объеме не учитываются:

Важно! Количество работников в выходной день считается таким же, как в последний перед ним рабочий день. Это значит, что уволенный в пятницу сотрудник участвует в расчете в субботу и воскресенье. Компании, у которых не заключено ни одного трудового контракта ставят за расчетный месяц «1», принимая в учет своего руководителя, даже если он не получает зарплаты.

Помесячный расчет численности сотрудников с полной занятостьюЭто число определяется как сумма численности полностью работающих сотрудников за каждый день месяца, разделенная на количество дней в месяце:

Пример. В с 1 по 17 марта в компании работало на полный день 15 сотрудников. 18 марта был принят на работу новый сотрудник , таким образом общая численность до конца месяца составила 16 человек.

Получим: (15 чел. * 17 дней + 16 чел. * 14 дней) / 31 = (255+224)/31 = 15,45 полученный результат не округляем.

Расчет средней численности частично занятых сотрудниковСначала нужно рассчитать общее количество часов, которые выработали работники, занятые не полный день. При этом дни, проведенные в отпуске или на больничном считаются по количеству часов, отработанный в последний день, предшествовавший этому событию.

Затем определяется среднее число таких сотрудников. Для этого общая сумма отработанных ими за месяц часов делится на произведение количества дней работы в месяце и количества рабочих часов в день.

Пример. Сотрудница в марте месяце отработала 24 дня из всего месяца на полставки. При продолжительности 8 часов это составило по 4 часа в день.

Расчет: 24 дня*4 часа в день/ 8 часовая неделя/ 24 = 96 / 8 / 24 = 0,5. полученный результат не округляется.

Расчет средней численности всех сотрудников за месяцДля определения общей численности нужно сложить среднюю численность полностью занятых и частично занятых работников. Итоговое значение округляется согласно математическим правилам — больше 0,5 вверх, а меньше — отбрасывается.

Пример. Возьмем исходные данные выше описанных примеров, где работали сотрудники за март месяц.

Расчет: 15,45 + 0,5 = 15,95

Расчет средней численности за годПосле того, как количество было посчитано за каждый месяц, определяется средняя численность за весь год.

Для этого складываются значения всех 12 месяцев, и полученное число делится на 12. Итоговая цифра снова округляется в большую или меньшую сторону.

Если компания была зарегистрирована в течение года и не отработала весь период, то итоговая сумма все равно делится на 12.

Помимо годовой, для некоторых отчетов надо определять квартальную численность в среднем. Она производится в аналогичном порядке, только итог сложения показателей за квартал делится на три.

Пример расчета среднесписочной численности работников организацииВ данном примере у нас отсутствуют частично занятые работник. Все работают на полную ставку.

Штраф за не сдачу среднесписочной численностиЕсли компания или предприниматель не вовремя подали или вообще не подали отчет о средней численности, то налоговая может наложить штраф в сумме 200 рублей за каждый документ (согласно НК).

Кроме этого, через суд на виновное должностное лицо может за это же нарушение быть наложен штраф 300-500 руб. (согласно КоАП).

Однако даже если штраф был уплачен, компания или предприниматель обязаны все равно подать его.

Также не сдача отчета может рассматриваться налоговой как отягчающее обстоятельство при появлении других аналогичных нарушений. Это, в свою очередь, повлечет в будущем наложения штрафов в двойном размере.

Среднесписочная численность бланк 2016 Скачать образец заполнения отчета в формате PDF.

Скачать образец заполнения отчета в формате PDF.

Понравилась статья? Поделитесь с друзьями!

Похожие статьи

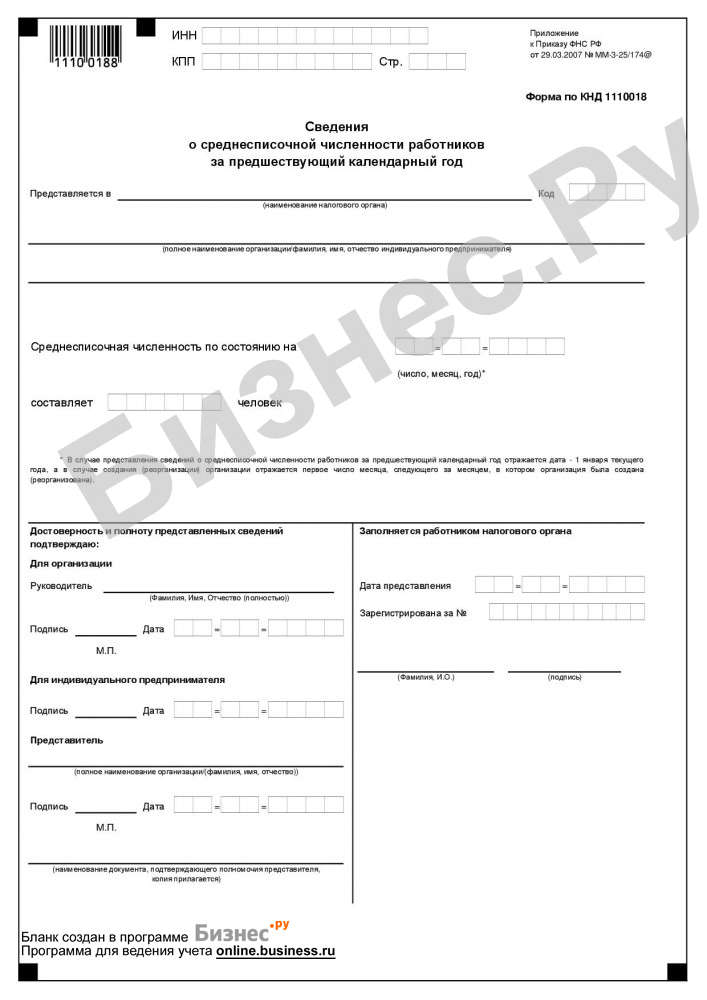

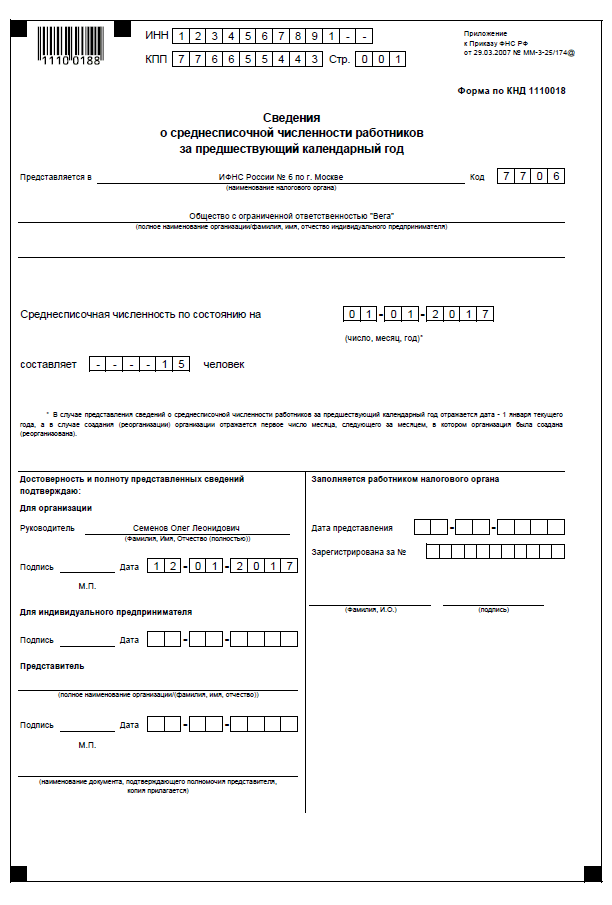

Сведения о среднесписочной численности работниковрегулярно требуются налоговой инспекции для определения способа сдачи налоговой отчетности, уплаты налогов, а также подтверждения порядка распределения платежей по обособленным подразделениям компании. Необходимо также учитывать, что указанная информация должна подаваться строго на бланке установленной формы.

Цели, для которых запрашиваются сведения о среднесписочной численности

Категории плательщиков, для которых предоставление информации о среднесписочной численности обязательно

Не позднее какой даты нужно представить форму КНД 1110018?

Форма подачи данных, ее образец и место, где можно скачать бланк 2016 года

В какое подразделение ИФНС сдаются сведения о среднесписочной численности?

Меры ответственности за неподачу справки о среднесписочной численности

Цели, для которых запрашиваются сведения о среднесписочной численностиПравовую основу для сбора ФНС сведений о среднесписочной численности работников составляет ст. 80 НК РФ. На что же влияет указанный показатель? Перечислим список решений, которые выносит налоговая служба на основе описываемых цифр:

Необходимость сдавать сведения о среднесписочной численности работников возникает у всех хозяйствующих субъектов независимо от организационно-правовой формы. Исключение составляют частные предприниматели, не использующие работников по найму, то есть выполняющие весь операционный цикл бизнеса самостоятельно. Подобные указания можно найти в п. 3 ст. 80 НК РФ.

Юридическим лицам иных организационно-правовых форм подобная льгота не предоставляется, на это есть прямое указание в письме Минфина России от 04.02.2014 № 03-02-07/1/4390. Выбранный режим уплаты налогов также никак не влияет на обязанность организаций предоставлять указанные данные на систематической основе.

Подавать сведения о среднесписочной численности работников нужно по истечении каждого года даже в том случае, если никаких количественных изменений в штате компании не произошло.

Не позднее какой даты нужно представить форму КНД 1110018?Данные о средней численности персонала компании подают только после завершения отчетного периода, причем сделать это нужно не позднее 20 января следующего за отчетным года. В текущем году это нужно было сделать до 20 января 2016 года.

Для вновь созданных компаний установлен срок до 20-го числа месяца, следующего за месяцем постановки на учет и внесения в реестр юридических лиц. Так же нужно будет поступить фирмам, подвергшимся реорганизационным процедурам. Разница только в том, что им необходимо будет отсчитать 20 дней от месяца, когда была проведена реорганизация.

Для частных предпринимателей не предусмотрена обязанность подавать указанные сведения в году их регистрации.

Как и в иных случаях, если обозначенный день выпадает на нерабочий праздничный или выходной день, то он должен быть перенесен на ближайший за ним рабочий.

Форма подачи данных, ее образец и место, где можно скачать бланк 2016 годаНа данный момент бланк подачи сведений о среднесписочной численности утверждается ФНС. В ближайшее время каких-либо изменений в нем не планируется, и он, как и год назад, должен соответствовать приказу от 29.03.2007 № ММ-3-25/174@. В качестве инструкции по заполнению можно использовать письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@.

Форма для частных предпринимателей и юридических лиц не имеет никаких различий, ее можно получить, просто перейдя по ссылке, указанной ниже. Кроме того, на сайте есть образец справки о среднесписочной численности работников .

Она включает всего один лист с минимальным количеством полей для заполнения, оформить ее не сложнее, чем титульный лист декларации. Как и в любом другом бланке, здесь заполняется наименование компании, ИНН, КПП. Далее указывается дата расчета численности.

Особенность показателя среднесписочной численности заключается в том, что он считается не на определенную дату, а за определенный период. В случае с предоставлением данных в налоговую таким периодом будет год. В качестве даты подсчета на конец года указывается 1 января, для новых компаний — 1 число месяца, следующего за месяцем создания организации. Основным документом, регламентирующим методику вычисления, служит приказ Росстата от 28.10.2013 № 428.

Базой для проведения расчета служит списочная численность сотрудников, из которой должны быть исключены работники определенных категорий. Так, не учитываются при расчете следующие сотрудники:

Кроме того, не участвуют в формировании показателя среднесписочной численности:

При этом сотрудники, находящиеся на больничном, в отпусках, отсутствующие по невыясненной причине и на иных основаниях, учитываются как целые единицы. Общий порядок расчета среднесписочной численности за месяц должен производиться по следующему алгоритму:

ССЧ = ? (Чдм) / Кдм, где:

ССЧ — среднесписочная численность;

Чдм — численность учитываемых в расчете сотрудников за каждый день месяца;

Кдм — общее количество календарных дней в месяце.

В дни, когда сотрудник был на выходном, в отпуске или отсутствовал на ином основании, не влекущем за собой его исключение из расчета, он учитывается как целая единица.

Приведем пример расчета численности за сентябрь 2016 года.

По итогам подсчета сложилась следующая поденная численность

Применив описанную выше формулу, получим: 424 / 30 = 14,13. В отчет должна попасть округленная до целого числа цифра — 14.

Подробнее следует рассмотреть ситуацию, когда сотрудник принят на неполную ставку по трудовому договору. В таком случае предлагается 2 варианта расчета: обычный и упрощенный. При первом подходе необходимо выполнить следующие шаги:

Сотрудники в количестве 5 человек, принятые на неполную ставку, отработали вместе (с учетом часов, приходящихся на больничные, отпуска и т. д.) 400 часов, для них предусмотрен пятидневный график по 8 часов. Сотрудники должны отработать 20 дней за месяц. Нужно определить их среднесписочную численность.

Считаем человеко-дни: 400 / 8 = 50 человеко-дней.

Считаем ССЧ: 50 / 20 = 2,5 человека.

Именно 2,5 нужно будет добавить к общему итогу, а затем произвести округление и внести в форму.

Второй способ проще для восприятия, его содержание также лучше пояснить на примере.

Те же 5 сотрудников в сентябре работают 4 часа в день, пять дней в неделю, с выходными в субботу и воскресенье. Нормальная продолжительность рабочего дня — 8 часов. Всего нужно отработать 20 дней в месяц. Считаем среднесписочную численность.

Считаем численность, приходящуюся на одного сотрудника в день: 4 часа / 8 часов = 0,5

Их нужно будет также добавить к итоговой ССЧ, затем округлить полученный результат и внести в справку.

Подобным способом первоначально нужно определить искомый показатель по итогам каждого месяца. Для расчета среднесписочной численности по итогам года необходимо применить следующую формулу:

ССЧг = ? (ССЧм) / 12, где:

ССЧ — среднегодовая численность;

ССЧ — среднесписочная по итогам каждого месяца.

Следует иметь в виду следующее: если сотрудники появились в подразделении не с начала года, складывается их среднесписочная численность за месяцы фактического функционирования, и полученное число делится также на 12. При определении данных за месяц в случае появления сотрудника в филиале не с начала месяца складывается численность за дни, начиная с первой даты его работы, и делится на полное число календарных дней. Иными словами, дата первоначального приема сотрудников, начала деятельности компании не влияет на знаменатель обеих формул.

Полученные приведенным методом сведения вносятся в справку о среднесписочной численности работников. которая подписывается руководителем компании или уполномоченным лицом.

В какое подразделение ИФНС сдаются сведения о среднесписочной численности?Надлежащим образом оформленный бланк сведений о среднесписочной численности работниковКНД 1110018 чаще всего представляется в инспекцию лично. В то же время приказ ФНС РФ от 10.07.2007 № ММ-3-13/421@ допускает передачу информации по телекоммуникационным каналам в электронном формате. Предоставление сведений происходит по месту регистрации компании или проживания частного предпринимателя. Компании, имеющие филиалы, подают сведения в инспекцию по месту нахождения головного подразделения.

Меры ответственности за неподачу справки о среднесписочной численностиНаказание, которое грозит компании за непредоставление или несвоевременное предоставление сведений на основании п. 1 ст. 126 НК РФ, представляет собой штраф в размере 200 руб. Помимо этого, согласно письму от 07.06.2011 № 03-02-07/1-179, не исключается применение мер административной ответственности, выражающейся во взимании от 300 до 500 руб. штрафа.

В то же время возможность заморозки средств на расчетных счетах фирмы за подобное нарушение не предусмотрена, так как справка не является декларацией.

Предоставление сведений о среднесписочной численности в целях обеспечения надлежащего уровня налогового администрирования и расчета платежей является непосредственной обязанностью компаний. Порядок расчета показателей отчетной формы утвержден приказом Росстата от 28.10.2013 № 428. На сайте можно скачать бланк среднесписочной численности работников 2016 года.