Категория: Бланки/Образцы

Важнейшей характеристикой потенциальных возможностей и степени использования ОПФ является производственная мощность участка, цеха, предприятия. Под производственной мощностью понимается максимально возможный годовой (суточный) объем выпуска продукции при заданных номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

Производственная мощность предприятия определяется, как правило, в расчете на год по мощности основных (ведущих) цехов, участков или агрегатов, т.е. тех из них, которые выполняют основные технологические операции по изготовлению продукции.

На плановый период производственная мощность рассчитывается исходя из номенклатуры и ассортимента, установленных в плане. Наличная мощность за отчетный период рассчитывается в номенклатуре и ассортименте, соответствующих фактическому выпуску продукции.

Производственная мощность предприятия зависит от следующих факторов: количества и качества действующего оборудования; максимально возможной производительности каждой единицы оборудования и пропускной способности площадей в единицу времени; принятого режима работы (сменность, продолжительность одной смены, прерывное, непрерывное производство и т.п.); номенклатуры и ассортимента продукции, трудоемкости производимой продукции; пропорциональности (сопряженности) производственных площадей отдельных цехов, участков, агрегатов, групп оборудования; уровня внутризаводской и межзаводской специализации и кооперирования; уровня организации труда и производства.

В общем виде производственная мощность (М) предприятия (цеха) может быть определена по формуле

где Тэ — эффективный фонд времени работы предприятия (цеха);

t — трудоемкость изготовления единицы продукции.

Для определения производственной мощности принимается максимально возможный фонд времени работы оборудования с учетом процесса производства — прерывный или непрерывный.

Производственная мощность цеха (участка), оснащенного однотипным оборудованием, может быть определена по формуле

где Тэ — максимально возможный (эффективный) годовой фонд времени одной машины (агрегата, станка), ч;

К — коэффициент, учитывающий уровень использования производственной мощности машины (оборудования, агрегата, станка);

n — количество однотипного оборудования (машин, станков);

t — норма времени на обработку (изготовление) единицы продукции на данном оборудовании.

Производственная мощность цеха (участка), оснащенного разнородным оборудованием, определяется так же, как и мощность предприятия, — исходя из производительности парка ведущих групп оборудования, характеризующих профиль данного подразделения.

Производственная мощность литейного, формовочного, сборочного и подобных им цехов (участков) зависит, как правило, от пропускной способности наличных производственных площадей этих цехов (участков) и уровня их использования. Она может быть определена по формуле

где S — полезная площадь цеха, м 2 ;

Тэ — эффективный фонд времени использования производственной площади цеха, ч;

t и — количество квадратных метро-часов, необходимых для изготовления (сборки, формовки и т.д.) единицы продукции.

Таким образом, расчет производственной мощности предприятий различных отраслей имеет свои особенности, которые должны учитываться в каждом конкретном случае.

Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент сопряженности ведущего звена предприятия и остальных производственных звеньев.

Коэффициент сопряженности определяется отношением мощности ведущего цеха (участка, агрегата) к мощности остальных цехов (участков, агрегатов), в том числе к пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выявить «узкие» места и разработать меры по их устранению.

Для обоснования производственной программы производственными мощностями, специализации и кооперирования производства, а также определения необходимой величины реальных инвестиций для наращивания производственной мощности на каждом предприятии ежегодно должен разрабатываться баланс производственной мощности.

Баланс производственной мощности включает:

1) мощность предприятия на начало планируемого периода (Мн.г);

2) величину прироста производственной мощности за счет различных факторов (модернизации, реконструкции, технического перевооружения и др.) (Мпр);

3) размеры уменьшения производственной мощности в результате выбытия, передачи и продажи ОПФ, изменения номенклатуры и ассортимента продукции, изменения режима работы предприятия и других факторов ( My б);

4) величину выходной производственной мощности, т.е. мощности на конец планируемого периода (Мвых);

5) среднегодовую производственную мощность ( M ср.год) предприятия, которая может быть определена по формуле

где t пр — количество месяцев использования дополнительно введенных мощностей в году, мес.;

tyб — количество месяцев с момента выбытия производственных мощностей и до конца года;

6) коэффициент использования среднегодовой производственной мощности (К д):

где V пл,(факт). — плановый или фактический объем выпуска продукции.

Если V пл,(факт) < Mср.год, то это значит, что производственная программа предприятия обеспечена производственными мощностями.

Для устойчивой работы предприятия, а также для возможности улучшения качества и обновления выпускаемой продукции и других целей оно должно иметь оптимальный резерв производственной мощности. Величина этого резерва определяется спецификой предприятия и колеблется от 10 до 20%.

Производственная мощность предприятия– максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья) в номенклатуре и ассортименте при условии наиболее полного использования оборудования и производственных площадей, применения прогрессивной технологии и организации производства.

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции в номенклатуре и ассортименте планового года, при полном использовании производственного оборудования с учетом намечаемых мероприятии но внедрению передовой технологии производства и научной организации труда. Производственная мощность определяется в тех же единицах, в каких измеряется объем произведена продукции. Для измерения ПМ используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и т.д.).

Широкая номенклатура приводится к одному или нескольким видам однородной продукции. Например, производственная мощность завода шестерен измеряется в количестве шестерен; тракторного завода — в количестве тракторов; угольной шахты — в млн. тонн угля; электростанции — в млн. кВт. час электроэнергии и т.д.

В общем виде производственная мощность предприятия (М) может быть определена по формуле:

где Тэ – эффективный фонд времени работы предприятия (цеха);

t – трудоемкость изготовления единицы продукции.

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

- текущую (фактически достигнутую);

- резервную (для покрытия пиковых нагрузок, от 10 до 15%).

Величина ПМ изменяется во времени. Основные статьи баланса производственных мощностей:

1) ПМ на начало года (входная);

2) ввод производственных мощностей;

3) выбытие (ликвидация) производственных мощностей.

По данным баланса производственных мощностей определяются:

1. Мощность входная (на начало года) - Мн.г. Входная мощность определяется на начало года по наличному оборудованию.

2. Мощность выходная (на конец года) – Мк.г. Выходная — на конец планового периода с учетом выбытия и ввода мощности за счет капитального строительства, модернизации оборудования, совершенствования технологии и организации производства.

3. Среднегодовая производственная мощность – Мср.

Выходная мощность определяется по формуле:

Мк.г = Мн.г + Мвв. – Мвыб.,

где Мк.г. – выходная мощность;

Мвв. – мощность, вводимая в течение года;

Мвыб. - мощность, выбывающая в течение года.

Увеличение производственной мощности возможно за счет:

1) ввода в действие новых и расширения действующих цехов;

3) технического перевооружения производства;

4) организационно-технических мероприятий, из них:

- увеличение часов работы оборудования;

- изменение номенклатуры продукции или уменьшение трудоемкости;

- использование технологического оборудования на условиях лизинга с возвратом в сроки, установленные лизинговым соглашением.

Выбытие мощности происходит по следующим причинам:

- уменьшение часов работы оборудования;

- изменение номенклатуры или увеличение трудоемкости продукции;

- окончание срока лизинга оборудования.

Среднегодовая мощность предприятия исчисляется по формуле:

где n1 – количество полных месяцев работы вновь введенных мощностей с момента ввода до конца периода;

n2 - количество полных месяцев отсутствия выбывающих мощностей от момента выбытия до конца периода.

Если срок ввода (выбытия) мощности не указан, в расчете используется усредняющий коэффициент 0,35:

Мср = Мн.г + 0,35*Мвв. – 0,35*Mвыб.

Для того, чтобы охарактеризовать использование потенциальных возможностей выпуска продукции, применяется коэффициент использования среднегодовой ПМ:

где Q – объем произведенной продукции за период.

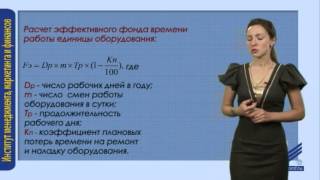

Для расчета производственной мощности необходимо определить фонд времени работы оборудования. Различают:

где Дк – количество календарных дней в году.

2.Режимный (номинальный) фонд времени (Фр).

При непрерывном процессе производства календарный фонд равен режимному:

При прерывном процессе производства рассчитывается по формулам:

где, Др — количество рабочих дней в году;

Тс — средняя продолжительность одной смены с учетом режима работы предприятия и сокращения рабочего дня в предпраздничные дни;

С — количество смен в сутки.

Фр = С * [(Дк – Двых) * Тсм – (Чн * Дпред)],

где Дк — количество календарных дней в году;

Двых – число выходных и праздничных дней в периоде;

Тсм – длительность рабочей смены, ч.;

Чн – количество нерабочих часов в предпраздничные дни;

Дпред – количество предпраздничных дней в периоде.

3. Эффективный (плановый, действительный) фонд времени (Фэф). Рассчитывается исходя из режимного с учетом остановок на ремонт:

где – процент потерь рабочего времени на выполнение плановых ремонтных операций и межремонтного обслуживания (составляет 2-12%).

Эффективный фонд времени при непрерывном процессе производства равен режимному, если ремонты выполняются в выходные и праздничные дни:

Производственная мощность зависит от ряда факторов. Важнейшие из них следующие:

2) количество установленного оборудования;

3) техническая норма производительности ведущего оборудования;

4) качественный состав оборудования, уровень физического и морального износа;

5) степень и репрессивности техники и технологии производства;

6) качество сырья, материалов, своевременность их поставок;

7) номенклатура, ассортимент и качество изготавливаемой продукции;

8) норматив продолжительности производственного цикла и трудоемкость изготавливаемой продукции (выполняемых услуг);

9) уровень специализации предприятия;

10) уровень организации производства и труда;

11) фонд времени работы оборудования и использования производственных площадей на протяжении года.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств.

Расчет производственной мощности завода ведется по всем его подразделениям в следующей последовательности:

- по агрегатам и группам технологического оборудования;

- по производственным участкам;

- по основным цехам и заводу в целом.

Производственная мощность предприятия определяется по мощности ведущих цехов, участков, агрегатов. К ведущим относятся цеха, участки, агрегаты, в которых выполняются основные наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов. Перечень ведущих цехов, участков и агрегатов в основном производстве, а также оптимальные уровни загрузки публикуются в отраслевых рекомендациях по расчету производственной мощности.

Под «узким местом» понимается несоответствие производственной мощности отдельных цехов, участков, агрегатов возможности ведущего оборудования. Наличие «узких мест» на промежуточных стадиях производственного процесса не должно учитываться в расчетах производственной мощности предприятия.

Для расчета производственной мощности необходимо иметь следующие исходные данные:

- плановый фонд рабочего времени одного станка;

- трудоемкость производственной программы;

- достигнутый процент выполнения норм выработки.

Существует несколько методов расчета производственной мощности.

1. Расчет производственной мощности (ПМ) цеха (участка), оснащенного однотипным оборудованием. Этот метод применяется для расчета мощности участка (цеха), выпускающего одинаковую продукцию или перерабатывающего одинаковое сырье на агрегатах станочного типа.

Возможны 2 варианта расчета.

1) по трудоемкости продукции:

где М – производственная мощность цеха (участка);

N - количество единиц оборудования, выполняющих данную операцию;

tшт - технически расчетная норма времени на обработку (изготовление) единицы изделия;

2) по производительности оборудования:

где Поб - производительность оборудования (норма выработки на 1 станко-час).

2. Расчет производственной мощности при аппаратном производстве. Применяется в химической, горно-рудной промышленности (там, где используются аппараты периодического действия):

где Нп - норма производительности аппарата в час.

В зависимости от специфики производства данная формула может трансформироваться. Например, для химической промышленности:

где Вс – масса сырья, помещаемого в аппарат, кг;

Квых - коэффициент выхода готовой продукции с 1 кг сырья;

N - количество аппаратов;

Тц - длительность одного цикла изготовления продукции, ч.

3. Расчет ПМ по пропускной способности производственных площадей. Используется в литейном, формовочном, мебельном производстве (там, где выпуск продукции напрямую зависит от наличных производственных площадей и их использования):

где S – полезная производственная площадь цеха, кв. м.;

Н – норма производственной площади на одно рабочее место (одно изделие), кв. м.;

Фэф - эффективный фонд времени использования площади, ч.;

tшт - технически расчетная норма времени на изготовление единицы изделия, ч.

В расчет производственной мощности предприятия включается все оборудование, закрепленное зa основными производственными цехами, за исключением резервного, опытных участков и специальных участков для обучения рабочих; культурно-технический уровень кадров и их отношение к труду; достигнутый уровень выполнения норм времени.

При расчете производственной мощности нужно исходить из имеющегося оборудования и площадей, передовой организации производства, применения полноценною сырья, наиболее совершенных инструментов и приспособлений, режима работы предприятия.

В том случае, когда техническое оборудование используется для выпуска промышленной продукции одного наименования (например, производство электрической энергии на ГЭС), производственная мощность рассчитывается путем умножения количества оборудования на его производительность и плановый фонд рабочего времени.

В многономенклатурном производстве расчеты различаются в зависимости от специфики технологии производства. Наибольшую сложность представляют расчеты производственной мощности на машиностроительном заводе.

Производственная мощность агрегата (Ма) зависит от планового фонда времени работы в течение года (Фп) и его производительности в единицу времени (W):

Например, в термическом цехе тракторного завода установлены специальные агрегаты. За час термообработку проходит 500 кг деталей:

Ма = 4000 ч * 500 = 2000000.

На один трактор требуется 70 деталей, вес которых 100 кг. Следовательно, один агрегат обеспечивает термообработку комплекта деталей на 20000 тракторов (2000000. 100).

Производственная мощность агрегата непрерывного действия в литейном производстве рассчитывается следующим образом:

где Дц — длительность цикла плавки,

В — объем завалки на одну плавку,

Кг— коэффициент выхода годного литья.

Пример. В чугунолитейном цехе установлены вагранки с объемом завалки 5 тонн, время плавки — 2 часа, коэффициент выхода годного литья — 0,6. Номенклатура цеха — 6 наименований изделий, вес на комплект трактора 400 кг:

Ма = (4000 * 5 * 0,6/ 2) / 0,4 = 15000 тракторов.

Производственная мощность поточной линии сборки тракторов рассчитывается исходя из такта поточной линии (t):

Такт поточной линии 2,66 мин.

ПМа = 4000 * 60 / 2,66 = 90000 тракторов.

Производственная мощность участка с однотипным оборудованием и одинаковой номенклатурой рассчитывается путем умножения производственной мощности агрегата на их количество (К). Производственная мощность 6 вагранок плавильного участка литейного цеха равна:

Му = Ма * К = 15000 * 6 = 90000 тракторов.

Производственная мощность участка всех агрегатов (5 штук) термического цеха составляет 100000 тракторов (20000 * 5).

Производственная мощность токарного участка механического цеха (50 станков) рассчитывается следующим образом:

где, tцр — прогрессивная трудоемкость комплекта деталей (шестерен), идущих на трактор, час.

Прогрессивная трудоемкость отражает применение передовой техники, технологии, организации производства и труда. Пересчет средней трудоемкости в прогрессивную производится с помощью коэффициента приведения, который определяется по следующей шкале:

Средний уровень выполнения норм выработки (Кн), в %:

где, tcp — средняя трудоемкость комплекта деталей с учетом перевыполнения норм выработки по участку в среднем на 25 % (Кн ).

Средняя трудоемкость определяется на основании нормы времени на изделие (tщт ) с учетом среднего процента перевыполнения норм выработки (Кн ).

Производственная мощность цеха определяется по ведущему участку. Исходя из предыдущих расчетов, принимаем ПМ механического цеха по токарному участку — 125000 тракторов.

ПМ термического цеха рассчитывается по участку термоагрегатов — 100000.

ПМ сборочного цеха равна мощности поточной линии сборки тракторов — 90000, такая же мощность литейного цеха

ПМ кузнечною цеха рассчитывается так же, как и в механическом цехе. Например, она составит 70000 тракторов

Производственная мощность завода рассчитывается по ведущему цеху. На машиностроительном заводе в большинстве случаев ведущим является выпускающий, т.е. сборочный цех. ПМ завода устанавливается по мощности ведущего цеха и составляет 90000 тракторов.

4. ПЛАН ПРОИЗВОДСТВА

4.1. Описание производственных мощностей

Главная задача этого раздела - доказать, что Ваше предприятие будет в состоянии производить необходимое количество товаров (оказывать услуги) в нужные сроки и с требуемым качеством.

Чтобы дать более точное и полное описание производственной части проекта, Вам необходимо будет ответить на следующие вопросы:

1. Насколько удачно выбрано месторасположение предприятия, исходя из близости к рынку, поставщикам сырья, доступности рабочей силы, транспорта?

2. Какие потребуются производственные мощности: помещение, оборудование, сырье, энергоносители? Где, у кого и на каких условиях будет закупаться сырье? Какова репутация этих поставщиков и есть ли уже опыт работы с ними?

3. Предполагается ли производственная кооперация, с кем, в какой области?

4. Каким будет режим работы Вашего предприятия?

Рекомендуется представить перечисленную информацию в табличной форме:

В пункте "Помещения" должна быть представлена информация о производственных помещениях, их месторасположении и характеристике, а также приведены предварительные сведения об условиях аренды.

В графе "Оборудование" необходимо показать Ваши потребности в оборудовании в денежном выражении, рассказать о планах его получения.

Остальные графы заполняются аналогично.

4.2. Капитальные затраты

Цель этого раздела - обосновать все виды необходимых капитальных (единовременных) затрат, связанных с созданием Вашего предприятия.

В этом разделе Вам необходимо:

1. Обосновать выбор конкретного технологического процесса и методов приобретения технологии (лицензирование, покупка).

2. Привести укрупненный перечень необходимого оборудования с указанием цены приобретения, нормы амортизации, а также затрат на доставку и пуско-наладочные работы.

Для удобства можно заполнить следующую таблицу:

4.3. Амортизация основных производственных фондов

Оборудование, используемое при производстве Ваших товаров или услуг, теряет свою стоимость из-за физического износа и морального старения.

Износ (или амортизация) является одной из составляющих себестоимости продукции, но не является причиной оттока реальных денег.

Наибольшее распространение получил механизм линейной амортизации, когда годовая норма амортизации устанавливается исходя из срока службы оборудования.

Например: приобретено оборудование, стоимостью 20 000 р. и сроком службы 10 лет. Механизм линейной амортизации подразумевает списание этого оборудования в течение 10 лет, следовательно, ежегодная норма списания 10 %.

20 000 * 0,1 = 2 000 р. в год, 166,7 р. в месяц идут на себестоимость.

Первоначальная стоимость оборудования - это стоимость, по которой оборудование было приобретено.

Балансовая стоимость или остаточная стоимость = Первоначальная стоимость - начисленный износ.

Амортизация начисляется только на собственные основные фонды, на арендованные основные средства амортизацию начисляет арендодатель (или собст-венник).

Амортизационные отчисления удобно рассчитать в отдельной таблице:

4.4. Затраты на сырье и материалы

Цель раздела - обосновать материальные затраты на выпускаемые товары (оказываемые услуги).

В данном разделе Вам следует:

" Дать укрупненный перечень необходимых видов сырья, полуфабрикатов, комплектующих изделий, основных и вспомогательных материалов, запасных частей и нормативы их расхода в расчете на единицу готового товара;

" Охарактеризовать альтернативные варианты выбора возможных поставщиков и выбрать оптимальный вариант, для которого привести данные по условиям поставок (цена, комплект поставки, график и финансовые условия поставок, меры по хранению и складированию).

4.5. Персонал и расходы на оплату труда

В данном разделе необходимо обосновать потребность в персонале на Вашем предприятии. Определитесь, нужно ли Вам нанимать сотрудников, если да, то опишите:

- Какова потребность в сотрудниках в настоящее время?

- В каком профессиональном практическом опыте будет нуждаться Ваше предприятие?

- Где можно найти таких людей?

- Каким будет режим работы Вашего предприятия и Ваших сотрудников?

- Какую систему оплаты труда работников Вы предполагаете установить: повременную, сдельную, твердый оклад?

- Будете ли Вы использовать систему премий и льгот?

- Будете ли Вы привлекать членов своей семьи в качестве сотрудников?

На себестоимость продукции или услуг списывается вся заработная плата наемного персонала.

Индивидуальный предприниматель как таковой своей фиксированной заработной платы не имеет, так как, по сути дела, заработная плата индивидуального предпринимателя - это его доход, но заработная плата наемного персонала индивидуального предпринимателя также идет на себестоимость продукции.

Помимо заработной платы, на себестоимость продукции идут социальные начисления (единый социальный налог) на заработную плату наемного персонала.

Налоговой базой для расчета единого социального налога каждого отдельного работника является его заработная плата, рассчитанная нарастающим итогом с начала года.

С введением новой редакции Налогового кодекса ставки единого социального налога для юридических лиц и индивидуальных предпринимателей без образования юридического лица (физических лиц) отличаются. Кроме того, ставка налога меняется в зависимости от величины налоговой базы.

В Приложении 2.5. приведена справочная таблица, с помощью которой Вы сможете определить величину единого социального налога применительно к Вашему предприятию.

4.6. Накладные расходы

В данном разделе Вам необходимо обосновать все остальные текущие затраты, связанные с производством и реализацией Ваших товаров (услуг), то есть все статьи себестоимости за исключением затрат на сырье и материалы, амортизационных отчислений, заработной платы и начислений на нее.

Данные по наклад-ным расходам следует внести в таблицу:

Замечание: расходы на маркетинг должны соответствовать бюджету маркетинга, обоснованному в Плане маркетинга.

4.7. Расчет цены единицы продукции

Цель подраздела - обосновать, по каким ценам Вы сможете продавать Ваши товары (услуги), обеспечивая, с одной стороны, необходимый уровень продаж, а с другой стороны, требуемую (целевую) прибыль.

Для правильного установления цены на Ваши товары (услуги) Вы должны:

" Знать себестоимость, то есть полные затраты на производство и реализацию единицы Вашего товара (услуг). На этот вопрос должна дать ответ производственная часть Вашего бизнес-плана;

" Внимательно проанализировать цены Ваших конкурентов и в дальнейшем постоянно быть в курсе их изменений. Цены конкурентов Вы должны были охарактеризовать выше в разделе "Конкуренция";

" Знать, какая минимальная целевая прибыль необходима Вашему бизнесу не только для обеспечения безубыточности, но и для его дальнейшего развития. Ответ на этот вопрос становится окончательно ясен только после составления финансовой части Вашего бизнес-плана и расчета показателей экономической эффективности проекта.

Располагая указанной информацией, Вы должны выполнить расчет-обоснование цен на Ваши товары (услуги). При этом нужно основываться на прогнозных данных, приведенных в других разделах бизнес-плана. Например, показатели объема выпуска и продаж, переменных и постоянных затрат должны соответствовать своему среднемесячному уровню. Кроме того, Вам необходимо учесть особенности, связанные с ценообразованием в различных сферах деятельности.

4.7.1 Установление цены в сфере производства.

Порядок расчета цены для предприятия, работающего в сфере производства, отражен в таблице:

Окончательная цена Вашего товара должна быть не ниже нижней границы расчетной цены (п.8.1.) и (или) минимальных цен конкурентов (п.9.1.), но и не выше верхней границы расчетной цены (п.8.2.) и (или) максимальной цены конкурентов (п.9.2.).

4.7.2. Установление цены в сфере торговли

Расчет цены для предприятия, работающего в сфере торговли, целесообразно выполнить по всему товарному ассортименту в целом или по типовым товарным группам. Главное назначение расчета - обосновать размер той средней торговой наценки, которая обеспечит Вашему предприятию конкурентоспособность и необходимую прибыль.

Порядок расчета отражен в таблице:

Окончательная средняя торговая наценка должна быть не ниже минимальной торговой наценки, рассчитанной исходя из целевой прибыли (п.8.1.) и (или) минимальной торговой наценки конкурентов (п.9.1), но и не выше максимальной торговой наценки, рассчитанной исходя из целевой прибыли (п.8.2.) и (или) максимальной торговой наценки конкурентов (п.9.2).

4.7.3. Установление цены в сфере услуг

Порядок расчета цены для предприятия, занятого оказанием услуг, отражен в таблице:

Наиболее распространенной единицей услуг является 1 час. Окончательная цена Вашего товара должна быть не ниже нижней границы расчетной цены (п.8.1.) и (или) минимальных цен конкурентов (п.9.1), но и не выше верхней границы расчетной цены (п.8.2.) и (или) максимальной цены конкурентов (п.9.2.).

4.8. Сводный календарный план реализации проекта

Цель подраздела - свести воедино основные мероприятия по реализации проекта создания Вашего предприятия.Сводный календарный план - график реализации проекта может быть представлен в следующем виде: