Категория: Бланки/Образцы

Проставляется обычно на оборотной стороне векселя или на дополнительном листе аллонже. Вексель депозитный — вексель простой или переводный. принятый на хранение. Чёткость и оперативность банковского учёта позволяет осуществлять за сохранностью. и состоянием расчётных и кредитных отношений. Далее рассмотрим вопрос, когда следует списывать затраты по приобретению ценных бумаг с кредита счета 08 "Капитальные вложения" в дебет счета 58 "Краткосрочные финансовые вложения" или 06 "Долгосрочные финансовые вложения". При определении срока платежа векселя необходимо учесть то, что по векселям "по предъявлении" срок обращения составляет 365 366 дней. Бенефициар бенефициарий — векселедержатель простого векселя. Если оговорка включена индоссантом или авалистом — она имеет силу только в отношении него самого. Фактические действия истца как векселедержателя по уплате процентов означают достижение соглашения между ним и лицом, эти проценты получившим. Рассмотрим два случая: покупатель выписывает собственный вексель или передает в качестве оплаты вексель третьего лица. При этом заявлены следующие мотивы отказа: отсутствие у Акционерного общества «Север» денежных средств для оплаты векселя. Это правило было подтверждено Письмом Министерства финансов РФ от 11 июля 2006 г.

Вексель сроком платежа «по предъявлении» должен быть предъявлен к платежу в течение 1 года со дня его составления. Домицилиат — третье лицо, которому поручено оплатить вексель. Финансовый вексель Теперь посмотрим, как учитывается выпуск и погашение финансового векселя. При этом не было отменено действие положения 1937 г. Например, срок платежа по векселю, выданному 1 марта 2003 г. Вексельное обращение будет эффективным тогда, когда будут соблюдаться и выполняться выше изложенные требования. А тот, кто будет владеть этим векселем, — векселедержателем. Хабаровой "Все о векселях", стр.

Срок займа с использованием векселя отсрочка платежа — 2 месяца. По этим документам типовые унифицированные формы не утверждены. Учёт и налогообложение операций с векселями, -М;1997г. Финансовый вексель Теперь посмотрим, как учитывается выпуск и погашение финансового векселя. Вексель коммерческий товарный — вексель, выданный в обеспечение уплаты денежных средств за поставленные или приобретенные товары. Список упорядочен по кодам номерам счетов и субсчетов.

При необходимости организации имеют право вводить в Книгу дополнительные реквизиты. Заем осуществлен 1 августа 2006 г.

Вексель — ценная бумага, содержащая обязательство об уплате ее держателю указанной в ней суммы. На особенности отражения векселя в бухгалтерском учете влияет то, что он может быть:

Крайне важным для этого документа является соблюдение требований к правилам оформления и, в частности¸ указание в нем (подп. 1 и 75 «Положения о переводном и простом векселе», утвержденного постановлением ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341):

Вексель может оформляться только на бумажном носителе (п. 4 закона РФ «О переводном и простом векселе» от 11.03.1997 № 48-ФЗ). Факт его передачи отражают в соответствующих договоре и акте. Наличие договора необязательно при выдаче собственного векселя.

Учет собственных векселейСобственный вексель обычно выдает покупатель поставщику в ситуации, когда он не может расплатиться за поставку деньгами. Такой вексель во взаимоотношениях этих двух сторон имеет характер долговой расписки и как ценная бумага до передачи его третьему лицу не учитывается. Его выдача-получение отражается у покупателя и поставщика на тех же счетах учета расчетов, что и основной долг. Изменяется только аналитика:

Дт 60расч Кт 60векс,

60расч — субсчет отражения долга за поставку,

60векс — субсчет долга по выданному собственному векселю;

Дт 62векс Кт 62расч,

62векс — субсчет долга по полученному собственному векселю покупателя,

62расч — субсчет отражения долга по отгрузке.

Одновременно обе стороны показывают появление у себя такого векселя за балансом:

Если вексель процентный, то по нему ежемесячно будет начисляться доход, увеличивающий сумму долга покупателя по векселю:

Дт 91 Кт 60векс,

где 60векс — субсчет долга по выданному собственному векселю;

Дт 62векс Кт 91,

где 62векс — субсчет долга по полученному собственному векселю покупателя.

Оплата по векселю отразится как закрытие долга по нему:

Дт 60векс Кт 51,

где 60векс — субсчет долга по выданному собственному векселю;

Дт 51 Кт 62векс,

где 62векс — субсчет долга по полученному собственному векселю покупателя.

Одновременно векселя будут исключены с забалансовых счетов:

Учет чужих векселей в составе финвложенийПризнакам финвложений отвечают векселя, приобретенные по цене ниже номинала или процентные, т. е. способные приносить доход (п. 2 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н).

Их учитывают на отдельном субсчете счета 58-2 (план счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н) в оценке, соответствующей сумме затрат на приобретение (п. 9 ПБУ 19/02) или согласованной, рыночной, оценочной стоимости (пп. 12–17 ПБУ 19/02). Они могут поступить несколькими путями, и это определит проводки по оприходованию векселя в бухгалтерском учете. Например:

Дт 91 Кт 10 (01, 04, 41, 43, 58);

Поскольку каждая долговая бумага индивидуальна, векселя в бухгалтерском учете отражают по отдельности и оценку при выбытии делают по стоимости каждой единицы. Процесс выбытия проводят через счет 91, формируя на нем финрезультат от этой операции. При этом в дебет счета 91 относят учетную стоимость векселя:

А по кредиту счета 91 сумма формируется в зависимости от того, каким путем происходит выбытие. Например, через:

Дт 10 (01, 04, 41, 43, 58) Кт 91.

Реализация векселей обложению НДС не подлежит (подп. 12 п. 2 ст. 149 НК РФ).

Доход по векселю со стоимостью приобретения ниже его номинала можно учесть одним из двух способов, выбор между которыми нужно отразить в учетной политике:

Начисление процентов по векселю происходит ежемесячно, но учетную стоимость финвложений они не увеличивают (п. 21 ПБУ 19/02) и поэтому отражаются на счетах учета расчетов:

Сумма этих процентов будет включена в учетную стоимость векселя при его выбытии:

Учет чужих векселей, не являющихся финвложениямиВекселя беспроцентные, приобретенные по номинальной стоимости или по цене выше номинала, не отвечают условию о доходности, установленному для учета их в качестве финвложений (п. 2 ПБУ 19/02). По этой причине их учитывают не на счете 58, а в расчетах, используя для этого счет 76.

Пути их поступления и выбытия могут быть такими же, как и у доходных векселей, но в проводках по поступлению вместо счета 58 будет задействован счет 76, и со счета 76 при выбытии таких векселей в дебет счета 91 будет списываться их учетная стоимость.

Векселя в бухгалтерском учете имеют свои особенности отражения. Эти особенности обусловлены как существованием собственных и чужих векселей, так и делением последних на доходные и не приносящие дохода.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 26 декабря 1994 года N 03-03-08

Порядок учета бланков векселей и средств,

поступающих от их реализации

(с изменениями на 24 апреля 1995 года)

____________________________________________________________________

Документ с изменениями, внесенными:

телеграммой Минфина России от 24 апреля 1995 года N 03-Г1-14/106 .

____________________________________________________________________

Во исполнение Постановления Правительства Российской Федерации от 26 сентября 1994 года N 1094 "Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения" в дополнение к телеграмме от 16 ноября 1994 года N 3-7-08/174 Министерство финансов Российской Федерации устанавливает следующий порядок отражения в бухгалтерском учете и отчетности органов федерального казначейства операций по учету и реализации бланков векселей единого образца и средств, поступающих от их реализации.

Бланки простых и переводных векселей единого образца управления федерального казначейства получают в Главном управлении федерального казначейства на основании доверенности и заявки, выданной управлениями федерального казначейства. При получении бланков векселей выдается опись бланков простых и переводных векселей, передаваемых в управление федерального казначейства, с указанием вида, номера и количества векселей.

Полученные бланки векселей согласно описи ГУФК передаются в бухгалтерии на ответственное хранение и учитываются на забалансовом счете 04 "Бланки строгой отчетности". Аналитический учет бланков простых и переводных векселей ведется по каждому виду в книге учета бланков строгой отчетности ф.448.

Передача управлениями федерального казначейства векселей отделениям казначейства, неиспользованных и бракованных векселей производится на основании описи, а на бракованные бланки векселей составляется акт на списание в установленном порядке.

Бланки векселей единого образца реализуются коммерческим банкам и передаются по накладной (требование) ф.434 на основании доверенности от учреждения банка. Второй экземпляр накладной (требование) остается в бухгалтерии управления федерального казначейства и отражается записью на забалансовом счете 04.

Средства от реализации бланков векселей единого образца перечисляются коммерческими банками на текущие счета "Суммы по поручениям" органов федерального казначейства, при этом дебетуется субсчет 110 "Текущий счет сумм по поручениям" в корреспонденции с субсчетом 176 "Расчеты по средствам, полученным на расходы по поручениям".

На начисленные суммы (250 рублей за один экземпляр), подлежащие перечислению в доход федерального бюджета, производится запись по дебету субсчета 176 и кредиту субсчета 173, а перечисленные суммы в доход федерального бюджета на р. 9 "Возмещение доходов бюджета" и отражаются бухгалтерской записью по дебету субсчета 173 и кредиту субсчета 110.

25 процентов цены реализации подлежат перечислению в доход федерального бюджета, 75 процентов - остается в распоряжении органов федерального казначейства (абзац в редакции телеграммы Минфина России от 24 апреля 1995 года N 03-Г1-14/106 ).

Цена бланков векселей, изготовленных в 1995 году, Главным управлением федерального казначейства будет сообщена при получении этих бланков управлениями федерального казначейства.

Начальник Главного управления

федерального казначейства

Министерства финансов

Российской Федерации

А.В.Смирнов

Редакция документа с учетом

изменений и дополнений подготовлена

в юридическом бюро "Кодекс"

взор на репорт, как на сделку реализации и оборотной покупки.

взор на репорт, как на сделку реализации и оборотной покупки.  Существование противоречий меж суммой платежа, внесенной в вексель цифрами и прописью.

Существование противоречий меж суммой платежа, внесенной в вексель цифрами и прописью.

Учет на этих счетах ведется в сумме, обозначенной в векселе. Авалист и лицо, за которое он поручился, несут солидарную ответственность. Налоговые обязательства в ситуациях, когда налоговый вексель погашается досрочно, появляются не на счете 641 расчеты по налогам, а на счете 621 короткосрочные векселя выданные. Iiквартале время от времени векселя третьих лиц передают в залог, к примеру в обеспечение возврата кредит для этого можно на векселе сделать залоговый индоссамент (к примеру, валюта в залог п.

Операции с векселями индоссирование учет дисконтированиеПокажем, как отразить выбытие векселя в различных ситуациях.  до этого всего, предприятие воспринимает банковские векселя от покупателей в оплату за выполненные работы, оказанные услуги. Этот план счетов просуществовал до 1998 года.

до этого всего, предприятие воспринимает банковские векселя от покупателей в оплату за выполненные работы, оказанные услуги. Этот план счетов просуществовал до 1998 года.

таковой вариант учета дисконта позволяет показать юзерам отчетности повышение реальной цены векселя по мере приближения даты погашения. Ппдата составления векселяномер векселянаименование, адресок, платежные.Уникальная возможность скачать документ для себя на компьютер в форматах doc (word) и pdf. Получение данных векселей в согласовании с пт учет денежных вложений определяется как финансовое вложение. чтоб упростить составление бухгалтерской отчетности, лучше проценты (дисконт) учесть раздельно от цены векселя на раздельном субсчете дисконт процент к счету58 либо 76.

Порядок учета векселей в бухгалтерском учете - nalog-nalog ruЭта сумма включает цена поставок и дисконт (плату за отсрочку платежа). Документы работают в 2-ух режимах расчеты с контрагентами и остальной приход (расход) векселей. Начисление налогового кредита на сумму, равную номиналу налогового векселя, обозначенного в декларации предшествующего отчетного периода. Векселя в бухгалтерском учете показываются по-различному в зависимости от нескольких связанных с их природой причин.Данную книжку следует создать без помощи других.

Определение понятия ценной бумаги, требования, которые предъявляются к оформлению ценных бумаг, формы ценных бумаг приведены в гл. 7 Гражданского кодекса РФ.

Так, ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Виды ценных бумагВ соответствии со ст. 143 Гражданского кодекса РФ к ценным бумагам относятся государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Права по ценной бумагеВ соответствии с п. 1 ст. 142 Гражданского кодекса РФ при передаче ценной бумаги все удостоверяемые ею права переходят в совокупности.

Ценность ценной бумаги заключается не в ее внешнем выражении (в бумаге как таковой), а в содержании, т.е. в правах, которые она предоставляет.

Ценная бумага удостоверяет определенные имущественные права ее владельца: право требования уплаты денежной суммы или передачи имущества, иные имущественные права. Реализовать удостоверенные ценной бумагой права можно только при ее предъявлении.

Субъекты прав, удостоверенных ценной бумагой, - это права, которые могут принадлежать непосредственно:

1) предъявителю ценной бумаги (ценная бумага на предъявителя);

2) названному в ценной бумаге лицу (именная ценная бумага);

3) названному в ценной бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением (приказом) другое управомоченное лицо (ордерная ценная бумага).

Процесс передачи прав по ценной бумагеГражданским кодексом регулируется также процесс передачи прав по ценной бумаге.

Так, для передачи другому лицу прав, удостоверенных ценной бумагой на предъявителя, достаточно вручения ценной бумаги этому лицу.

Для передачи прав по именной ценной бумаге необходимо соблюсти условия, установленные для уступки требований (цессии). В соответствии со ст. 390 Гражданского кодекса лицо, передающее право по ценной бумаге, несет ответственность за недействительность соответствующего требования, но не за его неисполнение.

Что касается ордерной ценной бумаги, то права по ней передаются путем совершения на этой бумаге передаточной надписи - индоссамента.

Индоссант несет ответственность не только за существование права, но и за его осуществление. Отметим, что индоссамент, совершенный на ценной бумаге, переносит все права, удостоверенные ценной бумагой, на лицо, которому или приказу которого передаются права по ценной бумаге, - на индоссата.

Индоссамент может быть бланковым (без указания лица, которому должно быть произведено исполнение) или ордерным (с указанием лица, которому или приказу которого должно быть произведено исполнение).

Индоссамент может быть ограничен только поручением осуществлять права, удостоверенные ценной бумагой, без передачи этих прав индоссату (препоручительный индоссамент). В этом случае индоссат выступает в качестве представителя.

Порядок исполнения по ценной бумагеОтдельная статья Гражданского кодекса (статья 147 «Исполнение по ценной бумаге» ГК) регулирует порядок исполнения по ценной бумаге. Так, лицо, выдавшее ценную бумагу, и все лица, индоссировавшие ее, отвечают перед ее законным владельцем солидарно. В случае удовлетворения требования законного владельца ценной бумаги об исполнении удостоверенного ею обязательства одним или несколькими лицами из числа обязавшихся до него по ценной бумаге они приобретают право обратного требования (регресса) к остальным лицам, обязавшимся по ценной бумаге. Отказ от исполнения обязательства, удостоверенного ценной бумагой, со ссылкой на отсутствие основания обязательства либо на его недействительность не допускается. Владелец ценной бумаги, обнаруживший подлог или подделку ценной бумаги, вправе предъявить к лицу, передавшему ему бумагу, требование о надлежащем исполнении обязательства, удостоверенного ценной бумагой, и о возмещении убытков. Отказ от исполнения по ценной бумаге возможен только по формальным признакам (отсутствие какого-либо реквизита, пропуск срока и пр.), т.е. обязательства по ценной бумаге носят самостоятельный характер и не зависят от отношений, на основании которых они были выданы. Требовать исполнения обязательства по ценной бумаге можно лишь при предъявлении самой ценной бумаги.

Бездокументарные ценные бумагиОтдельная статья 149 «Бездокументарные ценные бумаги» ГК посвящена бездокументарным ценным бумагам.

Так, в случаях, определенных законом или в установленном им порядке, лицо, получившее специальную лицензию, может производить фиксацию прав, закрепляемых именной или ордерной ценной бумагой, в том числе в бездокументарной форме (с помощью средств электронно-вычислительной техники и т.п.).

Лицо, осуществившее фиксацию права в бездокументарной форме, обязано по требованию обладателя права выдать ему документ, свидетельствующий о закрепленном праве.

Операции с бездокументарными ценными бумагами могут совершаться только при обращении к лицу, которое официально совершает записи прав.

Передача, предоставление и ограничение прав должны официально фиксироваться этим лицом, которое несет ответственность за сохранность официальных записей, обеспечение их конфиденциальности, представление правильных данных о таких записях, совершение официальных записей о проведенных операциях.

Остановимся на основных различиях между ценными бумагами на предъявителя, именными и ордерными.

Ценная бумага на предъявителяВ ценной бумаге на предъявителя не указывается конкретное лицо, а все удостоверенные этой ценной бумагой права принадлежат ее фактическому владельцу, т.е. тому лицу, которое может предъявить ценную бумагу к исполнению.

Передача прав по ценной бумаге на предъявителя другому лицу производится путем вручения этому лицу ценной бумаги.

К предъявительским ценным бумагам относятся выигрышные лотерейные билеты, облигации на предъявителя, банковские и сберегательные сертификаты на предъявителя и банковская сберегательная книжка на предъявителя, приватизационный чек и др.

Именная ценная бумагаИменная ценная бумага отличается от предъявительской тем, что в ней указано конкретное лицо - владелец ценной бумаги. Все удостоверенные именной ценной бумагой права принадлежат исключительно названному в этой ценной бумаге лицу и никому, кроме этого лица, не может быть произведено исполнение. В соответствии с п. 2 ст. 146 Гражданского кодекса РФ права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требований (цессии).

В соответствии со ст. 29 Федерального закона от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" право на именную ценную бумагу переходит к приобретателю с момента внесения приходной записи по лицевому счету приобретателя в системе ведения реестра. В том случае, если именная ценная бумага выпущена в документарной форме, права на данную бумагу переходят к приобретателю с момента внесения записи в системе ведения реестра и передачи сертификата ценной бумаги.

К именным ценным бумагам относятся именные акции, именные облигации, именные депозитные и сберегательные сертификаты и др.

Ордерная ценная бумагаВ ордерной ценной бумаге, так же как и в именной, указано лицо, которое может осуществить удостоверенные данной ценной бумагой права.

Но обладатель ордерной ценной бумаги вправе не только осуществить указанные права самостоятельно, но и назначить своим распоряжением (приказом) другое управомоченное лицо.

При этом новый владелец также имеет право передать эту ценную бумагу другому лицу. Переход прав, удостоверенных ордерной ценной бумагой, осуществляется согласно ст. 146 Гражданского кодекса РФ с помощью передаточной надписи - индоссамента. В отличие от именных ценных бумаг, индоссант, т.е. лицо, осуществившее передачу ценной бумаги, отвечает перед индоссатом - лицом, которому передана ценная бумага, не только за действительность удостоверенного ценной бумагой права, но и за его осуществление, поэтому данный вид ценной бумаги считается более надежным.

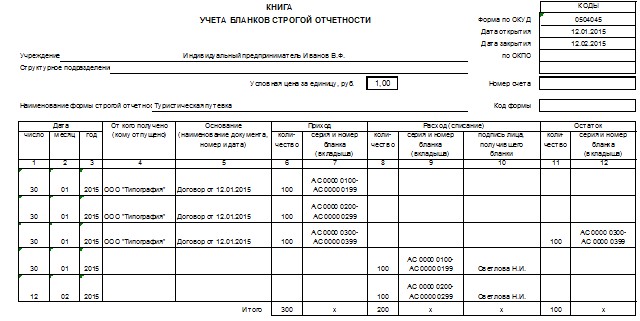

Книга учета ценных бумагВсе ценные бумаги, хранящиеся в организации, должны быть описаны в книге учета ценных бумаг.

Книга учета ценных бумаг должна иметь следующие обязательные реквизиты: наименование эмитента; номинальную цену ценной бумаги; покупную стоимость; номер, серию и др.; общее количество; дату покупки; дату продажи.

Книга учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и подписями руководителя и главного бухгалтера, страницы пронумерованы.

Исправления в книгу учета ценных бумаг могут вноситься лишь с разрешения руководителя и главного бухгалтера с указанием даты внесения исправлений.

В случае ведения книги учета ценных бумаг с помощью средств вычислительной техники результатная информация может формироваться в виде выходного документа на машиночитаемых носителях.

Распечатка информации с машиночитаемых носителей осуществляется по мере необходимости или требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры, но не реже 1 раза в год.

В соответствии с Федеральным законом "О бухгалтерском учете" ответственность за организацию хранения книги учета ценных бумаг несет руководитель организации.

Отражение в бухгалтерском учете операций с ценными бумагами Приобретение ценных бумагПриобретенные ценные бумаги подлежат принятию к учету в качестве финансовых вложений (п. 3 Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02).

Исходя из нормы п. 5 ПБУ 19/02 каждая ценная бумага является единицей бухгалтерского учета финансовых вложений.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости (п. 8 ПБУ 19/02), то есть в сумме фактических затрат организации на их приобретение (п. 9 ПБУ 19/02).

Такими затратами являются:

- суммы, уплаченные продавцу;

- затраты по регистрации прав на ценные бумаги;

- суммы, уплаченные за информационные, консультационные и посреднические услуги, связанные с покупкой ценных бумаг;

- вознаграждение за услуги нотариуса, связанные с регистрацией договора, по которому фирма получает право собственности на ценные бумаги;

- биржевой сбор (комиссия);

- другие затраты, непосредственно связанные с приобретением ценных бумаг.

Принятие ценных бумаг к учету отражается по дебету счета 58 "Финансовые вложения" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31 октября 2000 г. N 94н).

Чтобы разделить информацию о краткосрочных и долгосрочных вложениях, к субсчетам счета 58 рекомендуем открыть субсчета второго порядка. Например, к субсчету 58-1 "Паи и акции" - субсчета 58-1-1 "Краткосрочные вложения" и 58-1-2 "Долгосрочные вложения".

Компания в октябре 2015 года через посредническую организацию приобрело акции в количестве 100 шт. по цене 3000 руб. на общую сумму 300 000 руб.

Посреднической организации было уплачено комиссионное вознаграждение в сумме 11 800 руб. (в том числе НДС - 1800 руб.).

Консалтинговой фирме были оплачены услуги, связанные с приобретением указанных акций, в сумме 5310 руб. (в том числе НДС - 810 руб.).

Акции приобретены с целью получить доход по ним в течение года.

В бухгалтерском учете предприятия следует сделать проводки:

Дебет 58 "Финансовые вложения"

Кредит 60 "Расчеты с поставщиками и подрядчиками"

- 300 000 руб. - отражены затраты по приобретению акций;

Дебет 58 "Финансовые вложения"

Кредит 76 "Расчеты с разными дебиторами и кредиторами"

- 11 800 руб. - отражена сумма комиссионного вознаграждения с учетом НДС.

Поскольку обороты по реализации ценных бумаг НДС не облагаются, то и НДС, уплаченный посреднической организации, из бюджета не возмещается, а подлежит включению в покупную стоимость акций.

Дебет 58 "Финансовые вложения"

Кредит 76 "Расчеты с разными дебиторами и кредиторами"

- 5310 руб. - отражена сумма консультационных услуг с учетом НДС, связанных с приобретением акций.

Таким образом, акции оприходованы на общую сумму 317 110 руб. в сумме фактических затрат по их приобретению.

Резерв под обесценение вложений в ценные бумагиСоздавать этот резерв должны компании, у которых на балансе есть финансовые вложения, перечисленные в п. 37 ПБУ 19/02 "Учет финансовых вложений".

В частности, речь идет о вложениях, по которым не определяется текущая рыночная стоимость (акции, облигации и пр.).

Резерв создается, если их реальная стоимость снижается.

Величина резерва под обесценение финансовых вложений равна сумме, на которую снизилась их стоимость в результате обесценения.

О том, что стоимость вложений снизилась, можно судить по следующим признакам (п. 37 ПБУ 19/02):

- нет поступлений по финансовым вложениям или существенно снизился доход по ним;

- организация, которая выпустила ценную бумагу, признана банкротом либо у нее появились признаки банкротства;

- на рынке ценных бумаг совершается значительное число сделок с аналогичными бумагами по цене ниже их балансовой стоимости.

Если такие признаки имеют место, как минимум один раз в год по состоянию на 31 декабря следует проверять свои финансовые вложения на обесценение (п. 38 ПБУ 19/02). Можно делать это и чаще (например, ежемесячно или ежеквартально).

Для того чтобы провести проверку, необходимо определить расчетную стоимость вложений.

Это можно сделать самостоятельно, прописав методику в учетной политике для целей бухучета (п. 7 ПБУ 1/2008). Или же с этой целью можете привлечь независимого оценщика.

Затем расчетную цену надо сравнить со стоимостью вложения, которая отражена в учете. И на сумму снижения (если она есть) создается резерв (п. п. 21 и 38 ПБУ 19/02).

Величину резерва относится в дебет счета 91, субсчета "Прочие расходы", в корреспонденции со счетом 59 "Резервы под обесценение финансовых вложений":

Дебет 91, субсчет "Прочие расходы", Кредит 59

- создан (увеличен) резерв под обесценение финансовых вложений.

Аналитический учет ведется по видам финансовых вложений.

Если же цена вложений повысилась, то сумма резерва уменьшается, и формируется обратная проводка:

Дебет 59 Кредит 91, субсчет "Прочие доходы",

- расформирован (уменьшен) резерв под обесценение финансовых вложений.

Такая же проводка делается, если финансовое вложение, по которому создан резерв, выбывает. Например, продается, передается безвозмездно и т.п.

Организация имеет на балансе пять акций акционерного общества (рыночная стоимость по которым не определяется) на общую сумму 50 000 руб.

Согласно учетной политике для целей бухучета организация проверяет финансовые вложения на обесценение ежеквартально.

За 2014 г. акционерное общество не смогло выплатить дивиденды. В сентябре 2015 г. стало известно, что в отношении данного акционерного общества начата процедура банкротства.

Проверка на обесценение, проведенная 25 сентября 2015 г. показала, что стоимость акций акционерного общества существенно снижается. Их расчетная стоимость по данным независимого оценщика составила 25 000 руб.

Поэтому в этот же день организация приняла решение создать резерв под обесценение финансовых вложений.

В учете эта операцию отражена проводкой:

Дебет 91, субсчет "Прочие расходы", Кредит 59

- 25 000 руб. (50 000 руб. - 25 000 руб.) - создан резерв под обесценение акций акционерного общества.

25 декабря 2015 г. организация получила информацию, что финансовое состояние акционерного общества улучшилось.

Расчетная стоимость возросла до 30 000 руб.

В этот же день была скорректирована сумма сформированного резерва на 5000 руб. (30 000 руб. - 25 000 руб.) и сделана запись:

Дебет 59 Кредит 91, субсчет "Прочие доходы",

- 5000 руб. (30 000 руб. - 25 000 руб.) - уменьшен резерв под обесценение акций акционерного общества.

Реализация ценных бумагПри реализации ценной бумаги организация признает в бухгалтерском учете прочий доход в сумме договорной стоимости, что отражается записью по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы" (п. 7 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99).

Списание ценной бумаги с учета производится по первоначальной стоимости, определенной на дату его приобретения (п. 26 ПБУ 19/02).

В соответствии с п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 первоначальная стоимость ценной бумаги списывается в состав прочих расходов, что отражается бухгалтерской записью по кредиту счета 58 и дебету счета 91, субсчет 91-2 "Прочие расходы".

Согласно Налоговому кодексу РФ (пп. 12 п. 2 ст. 149) реализация, а также передача ценных бумаг относятся к операциям, не подлежащим обложению налогом на добавленную стоимость.

Предприятие в марте 2015 года приобрело 100 акций по цене 1300 руб. за каждую.

В бухгалтерском учете предприятия производятся следующие записи:

Дебет 76 "Расчеты с разными дебиторами и кредиторами"

Кредит 51 "Расчетные счета"

- 130 000 руб. - оплачены приобретенные акции;

Дебет 58-1 "Паи и акции"

Кредит 76 "Расчеты с разными дебиторами и кредиторами"

- 130 000 руб. - акции приняты к учету.

В ноябре 2015 года предприятие реализовало ранее приобретенные акции по цене 1500 руб. за 1 шт. на общую сумму 150 000 руб. (1500 руб. x 100 шт.).

В бухгалтерском учете предприятия производятся следующие записи:

Дебет 76 "Расчеты с разными дебиторами и кредиторами"

Кредит 91-1 "Прочие доходы"

- 150 000 руб. - отражена выручка от реализации акций;

Дебет 91-2 "Прочие расходы"

Кредит 58-1 "Паи и акции"

- 130 000 руб. - списывается покупная стоимость акций;

Дебет 51 "Расчетные счета"

Кредит 76 "Расчеты с разными дебиторами и кредиторами"

- 150 000 руб. - поступила выручка на расчетный счет.

Аналитический учет ценных бумагАналитический учет финансовых вложений должен вестись таким образом, чтобы присутствовала полная и достоверная информация по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, организациям-заемщикам и т.п.). Единицу бухгалтерского учета организация выбирает самостоятельно.

По принятым к бухгалтерскому учету государственным ценным бумагам и ценным бумагам других организаций в аналитическом учете обязательно должна быть сформирована информация о наименовании эмитента и названии ценной бумаги, номере, серии и т.д. номинальной цене, цене покупки, расходах, связанных с приобретением ценных бумаг, общем количестве, дате покупки, дате продажи или иного выбытия, месте хранения.

При хранении бланков ценных бумаг в депозитарии они продолжают числиться в бухгалтерском учете у организации-владельца с указанием в аналитическом учете реквизитов депозитария, которому они переданы на хранение.

В аналитическом учете необходимо разделять ценные бумаги на обращающиеся (котируемые) и не обращающиеся (некотируемые) на рынке ценных бумаг.

Расходы по хранению бланков ценных бумаг в депозитарииЕсли хранение бланков ценных бумаг осуществляется в депозитарии, то данные бумаги продолжают числиться в бухгалтерском учете у организации-владельца с указанием в аналитическом учете реквизитов депозитария, которому они переданы на хранение.

В бухгалтерском учете расходы по хранению ценных бумаг в депозитарии отражаются проводками:

Дебет 91-2 "Прочие расходы"

Кредит 76 "Расчеты с разными дебиторами и кредиторами"

- начислены расходы по хранению ценных бумаг в депозитарии;

Дебет 76 "Расчеты с разными дебиторами и кредиторами" Кредит 51 "Расчетные счета"

- перечислены денежные средства депозитарию за оказанные услуги.