Категория: Бланки/Образцы

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 октября 2011 г. N 03-04-06/8-290 О представлении налоговым агентом сведений о невозможности удержать НДФЛ

Обзор документа

Обзор документа

Вопрос: В связи с невозможностью удержания налога с доходов физического лица за 2010 год налоговый агент в соответствии с п. 5 ст. 226 НК РФ сообщил об этом налоговому органу по месту своего учета. Сведения были предоставлены по форме 2-НДФЛ в электронном виде до 1 февраля 2011. В поле "Признак" справки была проставлена цифра 2.

Возникает ли необходимость в повторном предоставлении справки 2-НДФЛ за 2010 год в срок до 1 апреля 2011 года в целом по организации?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ЗАО по вопросу предоставления сведений о невозможности удержать налог на доходы физических лиц и сумме налога и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

В соответствии с пунктом 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (пункт 5 статьи 226 Кодекса).

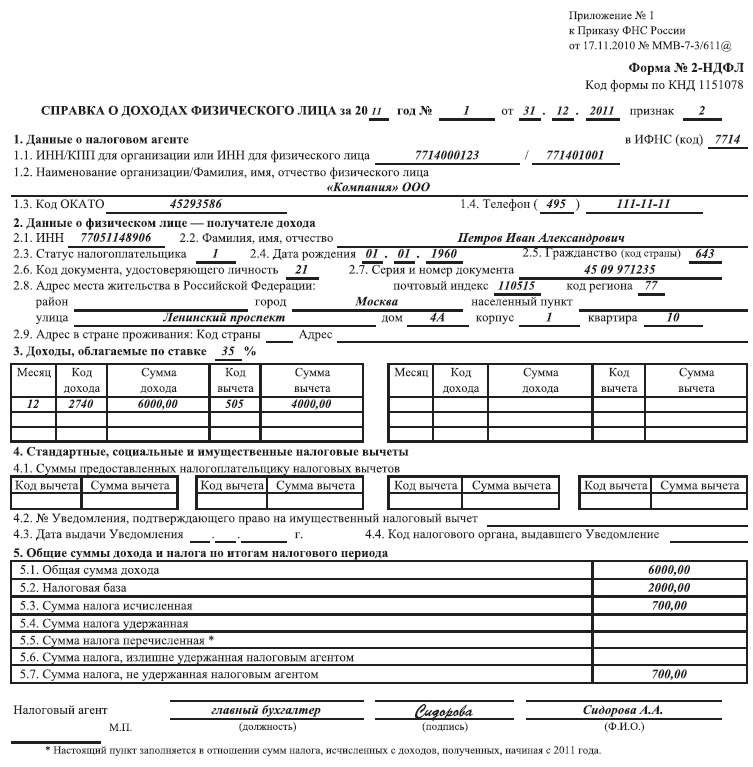

Форма сведений о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов (далее - сведения о доходах) и сообщений о невозможности удержать налог и сумме налога утверждена приказом ФНС России от 17.11.2010 N ММВ-7-3/611@ "Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников".

Сведения о доходах и сообщения о невозможности удержать у налогоплательщика исчисленную сумму налога представляются налоговым агентом по форме 2-НДФЛ "Справка о доходах физических лиц за 20_ год" (далее - Справка). Согласно Рекомендациям по заполнению Справки в поле "признак" проставляется цифра 1, если Справка представляется в соответствии с пунктом 2 статьи 230 Кодекса, и цифра 2 - если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса.

В Справках о доходах физических лиц представляемых ежегодно в целом по организации с признаком 1, указываются общие суммы доходов и исчисленного налога, включающие доходы и исчисленную сумму налога, отраженную в Справке с признаком 2, суммы удержанного и перечисленного налога, а также сумма налога, не удержанная налоговым агентом, которая ранее была отражена в Справке с признаком 2.

Заместитель директора Департамента

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 октября 2011 г. N 03-04-06/8-290

Текст письма опубликован в приложении к газете "Учет. Налоги. Право" - "Официальные документы" от 8 ноября 2011 г. N 42

Обзор документаНалоговые агенты обязаны сообщать в налоговые органы о доходах физлиц и соответствующем НДФЛ, а также о невозможности его удержания. Сведения подаются в виде справки по форме 2-НДФЛ.

Согласно рекомендациям по ее заполнению в поле "признак" указывается цифра 1 или 2. Последняя - в случае, если справка подается, чтобы сообщить о невозможности удержать налог.

В справках, представляемых ежегодно в целом по организации с признаком 1, указываются общие суммы доходов и исчисленного налога.

Они включают доходы и суммы НДФЛ, отраженного в справке с признаком 2, и перечисленного налога.

Также указывается сумма неудержанного налога, которая ранее была отражена в справке с признаком 2.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Выдаете ли вы работникам копии индивидуальных сведений, поданных в ПФР (РСВ-1 и СЗВ-М)?

Нет, а разве есть такая обязанность?

Нет, но мы знаем, что выдавать нужно

Выдаем, но только по просьбе работников

Выдаем, но только при увольнении

Выдаем и при увольнении, и после представления отчетности

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

Неделя бухгалтерского учета, г. Москва. Институт развития современных образовательных технологий (ИРСОТ)

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

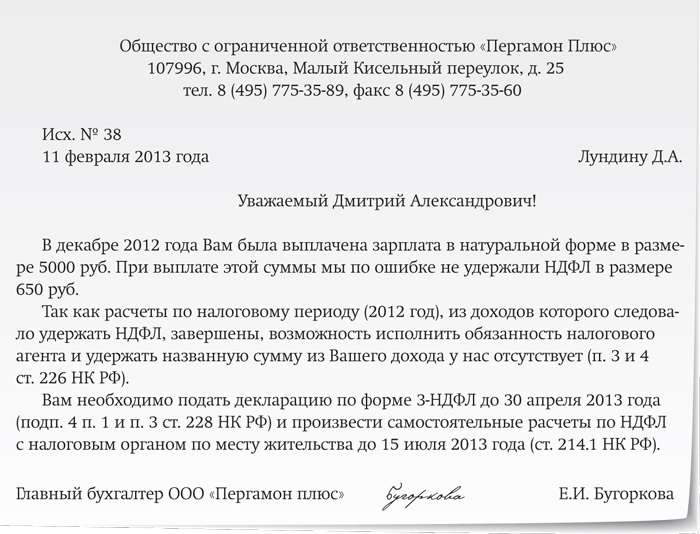

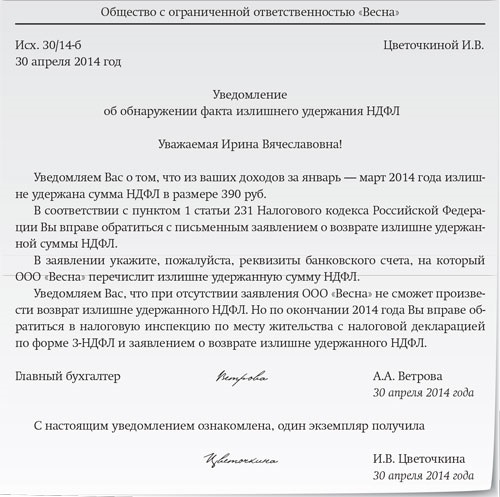

Организация обязана проинформировать налогоплательщиков о том, что она не может удержать НДФЛ с ранее выплаченных им доходов. Для этого гражданам надо отправить те же справки 2-НДФЛ, что компания передает налоговикам. Кроме того рекомендуем составить сопроводительное письмо с разъяснениями должнику, что ему нужно самостоятельно заплатить неудержанную сумму НДФЛ. Можно приложить к письму и справку 2-НДФЛ с признаком 1 — со всеми доходами работника за прошлый год. Письмо можно составить в свободной форме и передать лично под расписку или отправить по почте (лучше – с уведомлением). Расходы на почтовую отправку таких сообщений можно учесть как прочие.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

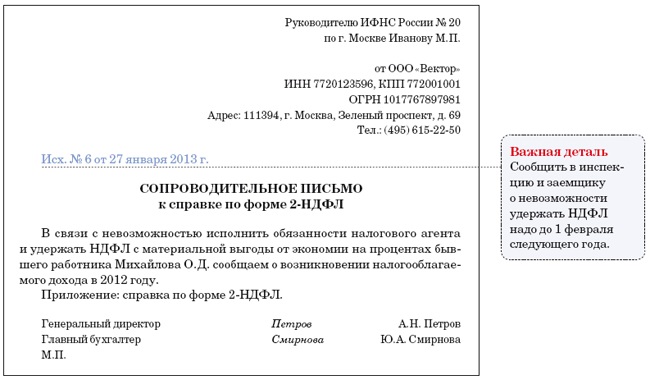

Что делать организации, если удержать НДФЛ невозможно

Информирование налоговой инспекции

О выплаченных доходах, из которых налоговый агент не удержал (не может удержать) НДФЛ, следует сообщить в налоговую инспекцию. Срок подачи сообщений – не позднее 1 марта после окончания года, в котором доходы были выплачены. Этот срок распространяется и на сообщения о невозможности удержать НДФЛ из доходов, выплаченных в 2015 году.

Помимо налоговой инспекции, о невозможности удержания НДФЛ нужно уведомить и самого налогоплательщика, получившего доход.

Сообщения о невозможности удержать налог подавайте на бланках по форме 2-НДФЛ (п. 2 приказа ФНС России от 30 октября 2015 г. № ММВ-7-11/485 ) с указанием в поле «Признак» цифры 2. Передавать эти сообщения нужно в том же порядке, что и сведения о выплаченных доходах (п. 1 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576 ).

Из статьи журнала «Главбух», № 3, 2016

Справки 2-НДФЛ, которые нужно сдать к 1 марта

Как уведомить человека о неудержанном НДФЛ

Налоговый кодекс обязывает также сообщить о неудержанной сумме НДФЛ должнику (п. 5 ст. 226 НК РФ ). Передать справку можно лично под расписку или переслать по почте по его месту жительства.

Кроме того, составьте сопроводительное письмо, в котором разъясните должнику, что ему нужно самостоятельно заплатить неудержанную сумму НДФЛ (образец ниже). Основанием будет уведомление из ИФНС (п. 6 ст. 228 НК РФ ). Крайний срок уплаты налога — 1 декабря. Кстати, декларацию 3-НДФЛ в таких случаях больше сдавать не нужно.

Можно приложить к письму и справку 2-НДФЛ с признаком 1 — со всеми доходами работника за прошлый год. Если, конечно, ваша компания ему еще что-то выплачивала. Она может пригодиться ему, к примеру, при обращении в банк, в налоговую за имущественным или социальным вычетом и т. д.

Налоговый кодекс. Часть 2

Статья 264. Прочие расходы, связанные с производством и (или) реализацией

1. К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:

25) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, информационно-телекоммуникационная сеть "Интернет" и иные аналогичные системы);

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Последние новости УФНС

31 января 2013 г. 12:20 Печать

Часто у бухгалтера возникают ситуации, когда доход физическим лицом получен, а удержать с него НДФЛ не представляется возможным. К таким ситуациям можно отнести:Согласно п. 5 ст. 226 НК РФ, если налоговый агент не может удержать у налогоплательщика исчисленную сумму налога, он обязан не позднее одного месяца с даты окончания налогового периода, в котором возникла данная ситуация, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога. Налоговым периодом для НДФЛ является календарный год (ст. 216 НК РФ). Срок предоставления сообщения о невозможности удержания НДФЛ до 1 февраля следующего года.

Форма сведений о доходах физлиц и суммах НДФЛ, начисленных, удержанных и перечисленных в бюджет, а также бланк сообщения о невозможности удержать налог и сумме налога утверждены Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@. Оба этих документа заполняются по форме 2-НДФЛ, но в поле "Признак" проставляется цифра 1, если подается справка о доходах (п. 2 ст. 230 НК РФ), и цифра 2 – если представляется уведомление о невозможности удержать налог (п.5 ст.226 НК РФ).

В справке о доходах физлиц с признаком организации, указываются общие суммы доходов и исчисленного налога. В ней отражаются, в частности, доходы и исчисленная сумма НДФЛ, суммы удержанного и перечисленного налога, а также сумма, не удержанная налоговым агентом (которая ранее была отражена в справке с признаком 2). Следовательно, справка о доходах физлиц с признаком 1 содержит более общие сведения.

Таким образом, даже если агент уже подал уведомление о невозможности удержать налог у какого-либо физлица, это не освобождает его от подачи справки о доходах указанного налогоплательщика.

После окончания налогового периода, в котором налоговым агентом выплачивался доход физическому лицу, и письменного сообщения налоговым агентом налогоплательщику и налоговому органу по месту учета о невозможности удержать налог на доходы физических лиц обязанность по уплате налога возлагается на физическое лицо, а обязанность налогового агента по удержанию соответствующих сумм налога на доходы физических лиц прекращается.

Источник: УФНС - Калужская область

Играй в самые бухгалтерские в мире игры: "Поход в налоговую " и "Баланс ". Хорошее настроение гарантировано!

Подборка наиболее важных документов по запросу Невозможность удержать НДФЛ (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Невозможность удержать НДФЛ"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.10.2016) 5. При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Приказ ФНС России от 30.10.2015 N ММВ-7-11/485@

"Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме"

(Зарегистрировано в Минюсте России 25.11.2015 N 39848) Сведения о доходах физических лиц и сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представляются налоговыми агентами по форме 2-НДФЛ "Справка о доходах физического лица" (далее - Справка) за налоговый период.

Путеводитель по налогам. Практическое пособие по НДФЛ Сообщение о невозможности удержать НДФЛ (справка 2-НДФЛ с признаком 2): когда и кому налоговый агент его направляет

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

. Невозможность удержать НДФЛПутеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ Сообщение о невозможности удержать НДФЛ (справка 2-НДФЛ с признаком 2): когда и кому направляет его учреждение - налоговый агент

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: НДФЛ: изменения в исчислении, уплате, представлении отчетности

(Валова С.)

("Автономные учреждения: бухгалтерский учет и налогообложение", 2016, N 1) Представление сведений о невозможности удержать НДФЛ

Документ доступен: в коммерческой версии КонсультантПлюс