Категория: Бланки/Образцы

Для официального снятия с учета организации (ип) как плательщика ЕНВД не достаточно просто перестать платить налог и сдавать по нему отчетность. Необходимо провести некоторые действия, согласно установленным законодательствам правил. Причин на прекращение ведения такой системы налогообложения несколько, как на добровольной основе, так и в результате нарушения условий применения налога.

Причины снятия с учета плательщикаВозможны следующие причины, которые могут являться причиной прекращения деятельности по вмененке, таких будет три:

Внимание! Если у вас превышается численность сотрудников, а вы хотите остаться на вмененке и это вам экономически более выгодно по налогам, можно открыть новое предприятие (или ИП на другого человека), новых сотрудников принимать уже туда.

Данный порядок следуют из НК РФ, ст.346.28. п.1, п.3, абз.3-5.

Важно! Обращаем ваше внимание, что если вы приостановили деятельность. к примеру, в результате ремонта, то налог все равно необходимо платить, подробнее читайте в статье.

Порядок действий для снятия с учета налогоплательщика ЕНВДВ случае добровольного или вынужденного прекращения ведения деятельности по единому налогу организации (ИП) необходимо сняться с учета в пятидневный срок, начиная с дня окончания ведения дел.

Для этого необходимо подать заявление в ФНС по месту учета, утвержденного по приказу ФНС РФ №ММВ-7-6/941 от 11.12.2012:

После получения ФНС такого заявления в течение 5 дней она должна направить уведомление о прекращении деятельности по налогу.

Сроки предоставления заявленияКогда необходимо предоставлять заявление:

Вопрос: У организации (ИП) отсутствуют физические показатели в течение налогового периода (квартала), необходимо ли снимать ее с учета плательщика ЕНВД?

Ответ: Да, это сделать необходимо. Наличие или отсутствие деятельности не является причиной, по которой организация или предприниматель не должен платить налог, в связи с тем, что налог рассчитывается не из прибыли, а по физическим показателям. Если таковые отсутствуют, значит нет оснований для ведения деятельности попадающую под действие ЕНВД, следовательно, необходимо произвести снятие с учета.

Система налогообложения в виде ЕНВД является добровольным налоговым режимом. А значит, снятие с учета ЕНВД, как и постановка на учет в качестве плательщика ЕНВД предполагает уведомление налоговых органов.

Из данной статьи вы узнаете :

• каковы причины для снятия с учета по ЕНВД в 2016 году

• порядок снятия с учета по ЕНВД в 2016 году

• как считать налог в месяце снятия с учета по ЕНВД в 2016 году

Причины снятия с учета по ЕНВД в 2016 годуСуществует несколько причин снятия с учета по ЕНВД. Рассмотрим каждую из них.

1. Добровольный переход на иной режим налогообложения. Это можно сделать с начала календарного года.

2. Несоблюдение ограничений для применения ЕНВД. Например, количество работников превышает 100 человек, доля участия другой компании в уставном капитале компании на ЕНВД более 25%, площадь торгового зала в розничной торговле или зала обслуживания посетителей в общественной питании свыше 150 кв. метров. В этом случае следует перейти на общий режим налогообложения либо на УСН, если «вмененка» совмещалась с «упрощенкой», с 1-го числа того квартала, в котором было допущено нарушение ограничений.

3. Прекращение ведения деятельности на ЕНВД.

Подборка статей по теме ЕНВД в 2017 годуВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Порядок снятия с учета по ЕНВД в 2016 годуДля снятия с учета по ЕНВД в 2016 году необходимо подать заявление в ИФНС, где организация или предприниматель состоят на учете как плательщики ЕНВД. При этом важно не пропустить сроки подачи.

Согласно статье 346.28 НК РФ на подачу заявления о снятии с учета по ЕНВД отводится пять рабочих дней. Отсчитывать этот срок нужно:

• с момента прекращения осуществления деятельности на ЕНВД. В этом случае день окончания ведения деятельности указывается в заявлении и считается датой снятия с учета;

• с последнего дня месяца налогового периода, в котором были не соблюдены ограничения по численности работников и доли участия в уставном капитале. Датой снятия с учета в этом случае признается первый день квартала, в котором допущены указанные нарушения;

• с последнего дня месяца налогового периода, в котором произошло увеличение физического показателя. Датой снятия с учета в этом случае признается первый день месяца, в котором произошло изменение;

• со дня перехода на иной режим налогообложения. Учтите, добровольно перейти с ЕНВД на иные налоговые режимы можно только со следующего календарного года ( п. 1 ст. 346.28 НК РФ ). Соответственно днем перехода будет являться 1 января следующего года. И именно с этой даты нужно отсчитывать пятидневный срок для подачи заявления.

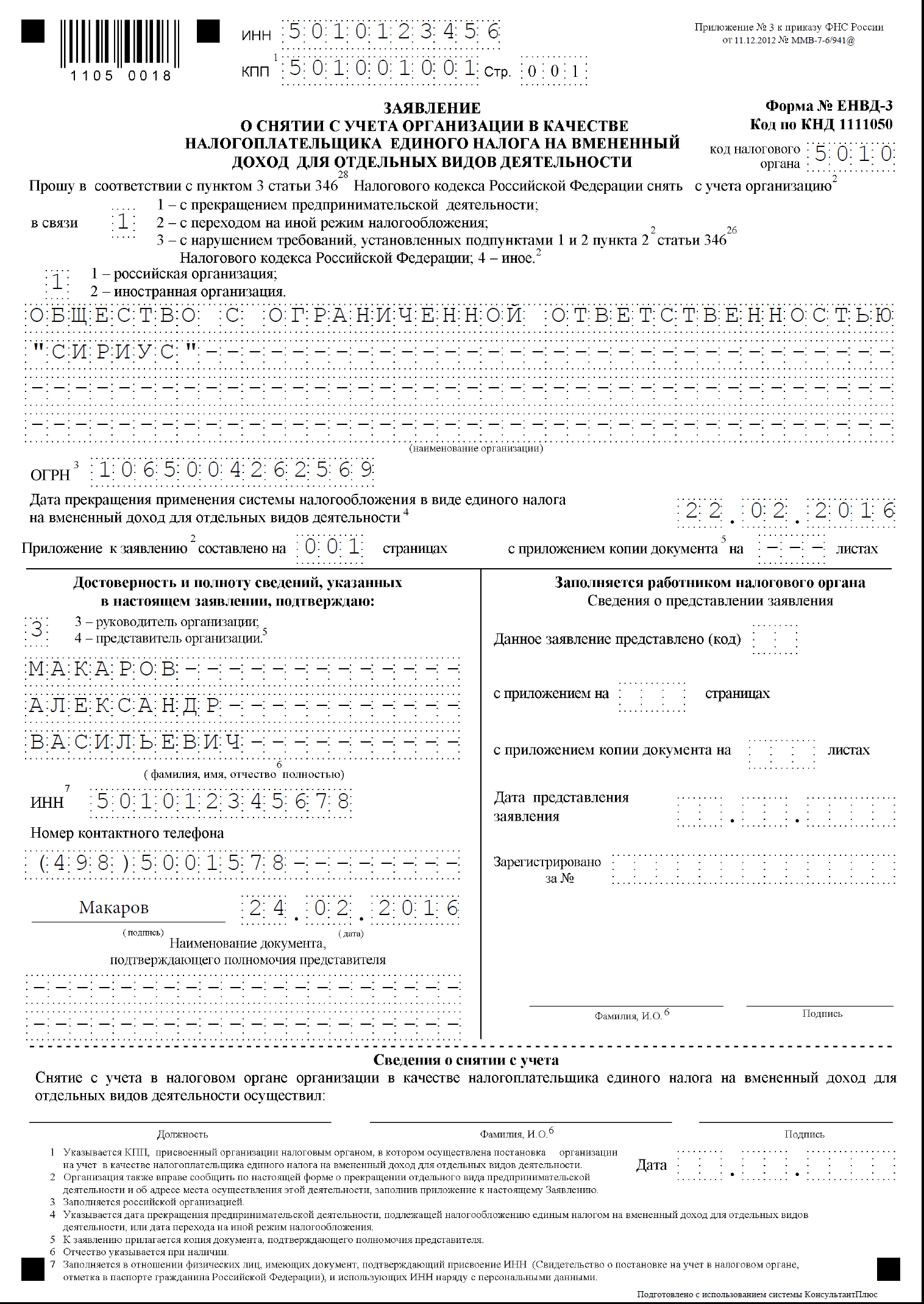

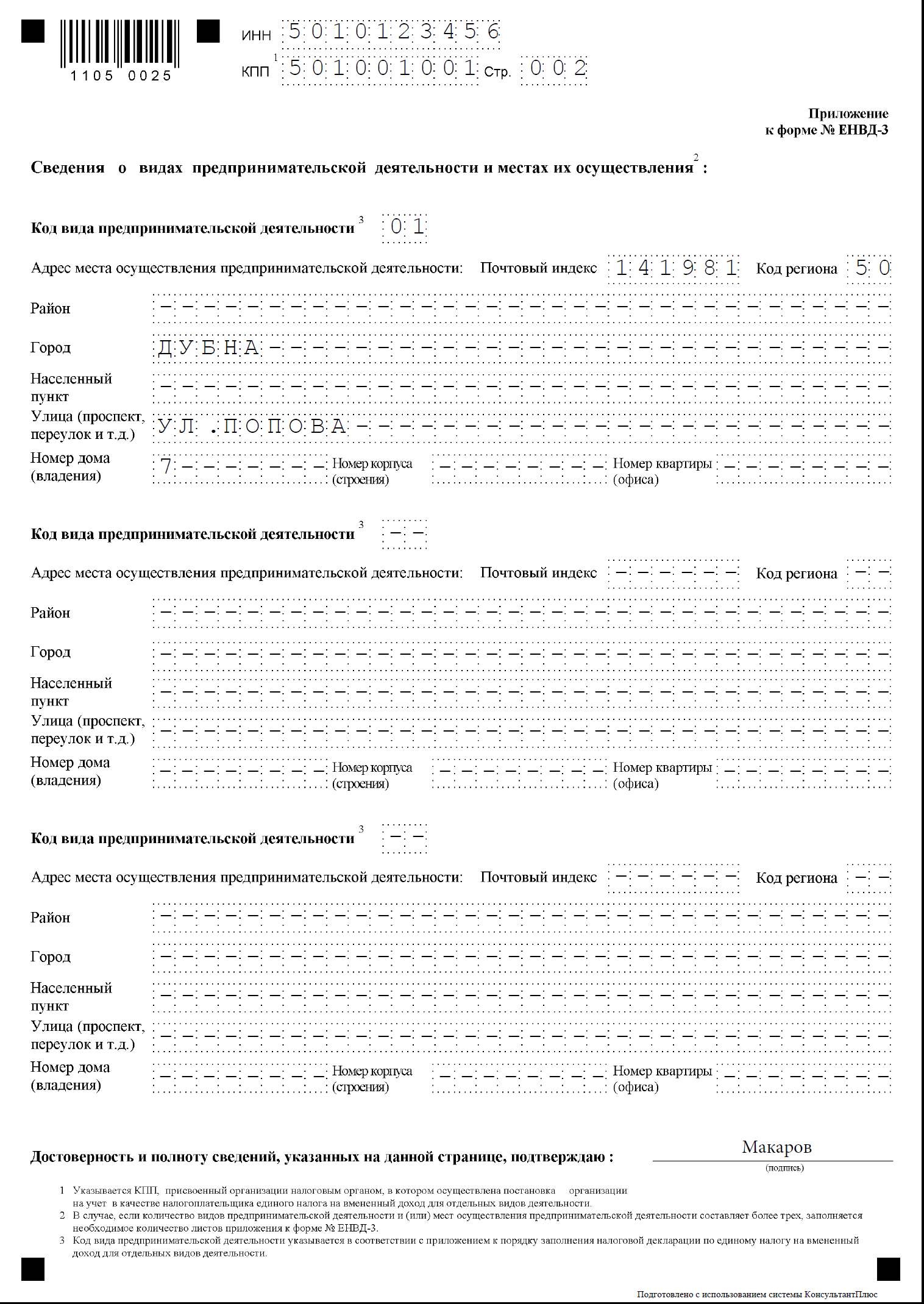

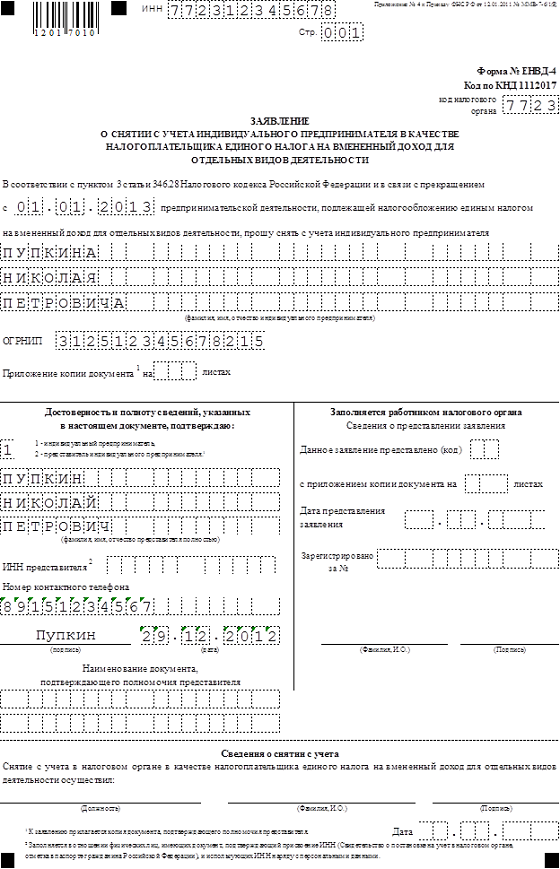

Заявление о снятии с учета по ЕНВД следует подать по унифицированной форме. Организации подают заявление по форме № ЕНВД-3, а индивидуальные предприниматели – по форме № ЕНВД-4. Обе формы утверждены приказом ФНС России от 11.12.2012 № ММВ-7-6/941@. Образец заполнения заявления о снятии с учета по ЕНВД в 2016 году показан ниже.

Заявление о переходе на ЕНВД можно подать лично, направить по почте или в электронном виде.

После получения заявления налоговая инспекция в течение пяти рабочих дней осуществляет снятие с учета в качестве плательщика ЕНВД. И затем направляет организации или предпринимателю уведомление, в котором указана дата снятия с учета по ЕНВД, содержащаяся в заявлении.

При снятии с учета по ЕНВД в 2016 году нужно сдать квартальный отчет по ЕНВД и уплатить налог. При этом рассчитываться налог нужно только за дни ведения деятельности, облагаемой ЕНВД.

Причем если дата снятия с учета по ЕНВД в 2016 году не совпадает с днем окончания месяца, тогда размер ЕНВД в этом месяце будет зависеть от фактического количества отработанных в нем дней.

Для расчета ЕНВД в этом случае необходимо использовать следующую формулу:

ВД = БД ? ФП. КД ? КД1,где ВД — сумма вмененного дохода за месяц;

БД — базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП — величина физического показателя;

КД — количество календарных дней в месяце;

КД1 — фактическое количество дней осуществления «вмененной» деятельности в месяце.

Пример. Организация занимается розничной торговлей через магазин с площадью торгового зала 120 кв. м. Компания 22 февраля 2016 года снялась с учета в ИФНС в качестве плательщика ЕНВД. Рассчитаем сумму ЕНВД, подлежащую уплате в бюджет по итогам I квартала 2016 года.

Решение. Исходя из условий примера, фирма во I квартале 2016 года отработала январь полностью, а в феврале только 22 дня.

Предположим, что значение коэффициента К1 в 2016 году составляет 1,817, а значение корректирующего коэффициента базовой доходности К2 – 0,8.

Базовая доходность для этого вида деятельности равна 1800 руб. в месяц с 1 кв. м.

Налоговая база за январь 2016 года определяется в общем порядке. Ее размер составляет 313 978 руб. [1800 руб. ? 120 кв. м ? 1,817 ? 0,8].

Теперь определим налоговую базу за февраль 2016 года. Ее размер составляет 238 190 руб. (1800 руб. ? 120 кв. м ? 1,817 ? 0,8. 29 дн. ? 22 дн.).

Следовательно, сумма единого налога на вмененный доход к уплате за I квартал 2016 года равна 82 825 руб. [(313 978 руб. + 238 190 руб.) ? 15%].

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Приближается начало нового года, а это означает, что перед предпринимателями встает вопрос о выборе системы налогообложения на следующий год. Поскольку с 2013 года ЕНВД становится не обязательным, то многие налогоплательщики решают отказаться от ЕНВД. Как это сделать правильно?

Приближается начало нового года, а это означает, что перед предпринимателями встает вопрос о выборе системы налогообложения на следующий год. Поскольку с 2013 года ЕНВД становится не обязательным, то многие налогоплательщики решают отказаться от ЕНВД. Как это сделать правильно?

На ЕНВД переводится не сама организация или ИП, а отдельные виды деятельности. Для того чтобы работать на ЕНВД, налогоплательщик подает заявление для постановки на учет в налоговой инспекции по месту осуществления деятельности или по месту нахождения (жительства) организации (ИП), в зависимости от вида деятельности. Аналогично, если происходит снятие с учета плательщика ЕНВД, то ваша налоговая инспекция должна вовремя узнать об этом.

Почему уходят с ЕНВДНалогоплательщик ЕНВД переходит на другие режимы налогообложения в следующих случаях:

- если он прекращает вести деятельность, переводимую на ЕНВД;

- местными органами власти вид деятельности исключается из видов деятельности, переводимых на ЕНВД;

- если он с начала календарного года меняет режим налогообложения на другой, например, патент или УСН (с 2013 года).

Более распространенными являются 1 и 3 случай. Согласно ст.346.28 НК снятие с учета плательщика ЕНВД производится только путем подачи заявления в налоговую инспекцию, в которой он состоит на учете в качестве плательщика ЕНВД. Сделать это нужно в течение 5 дней со дня прекращения деятельности на ЕНВД, т.е.:

- в течение 5 дней со дня прекращения деятельности на ЕНВД (в середине календарного года);

- в течение 5 дней с начала календарного года, в котором налогоплательщик добровольно решил перейти с ЕНВД на другой режим.

Здесь имеются в виду рабочие дни.

В свою очередь налоговый орган в течение 5 дней со дня поступления от налогоплательщика заявления направит ему уведомление о снятии с учета.

Как написать заявлениеФорма заявления о снятии с учета утверждена Приказом ФНС от 12.01.2011г. №ММВ-7-6/1@. Формы заявлений для индивидуальных предпринимателей и организаций установлены свои:

- форма ЕНВД-3 для организаций;

- форма ЕНВД-4 для индивидуальных предпринимателей.

Отметим, что данные формы предназначены для ситуации, когда деятельность по ЕНВД прекращается, а не переводится на другой режим. Однако чиновниками пока не утверждены новые формы, которые учитывали бы возможность добровольного перехода с ЕНВД на другой режим. Поэтому остается применять только имеющиеся формы.

Если вы переходите с 2013 года с ЕНВД на другой режим налогообложения, то дату в заявлении укажите 1 января 2013 года. С учетом новогодних каникул получается, что 15 января 2013 года — крайний срок, когда вы можете заявить о своем решении (абз. 3 п. 3 ст. 346.28 НК РФ).

Бланк ЕНВД-3 скачайте здесь.

Бланк ЕНВД-4 скачайте здесь.

Не забудьте доплатить налогиЕсли вы переходите на другой режим с начала нового календарного года, то за 4 квартал уплатите налог и отчитайтесь декларацией по ЕНВД, как обычно.

Если вы прекращаете деятельность, переводимую на ЕНВД, в середине календарного года, то возникает вопрос, как рассчитать налог за неполный квартал. До 2013 года за месяц, в котором произошло снятие с учета налогоплательщика ЕНВД, налог не платился, т.к. согласно п.9 ст.346.29 НК изменение величины физического показателя учитывается с начала того месяца, в котором оно произошло. Например, деятельность прекращена с 15 августа, налог должен был уплачиваться за июль.

С 2013 года правила меняются. Для того чтобы рассчитать налог в месяце снятия с учета надо учитывать неполный месяц. Сумму вмененного дохода за не полностью отработанный месяц считают по формуле:

ВД за месяц = БД * К1 * К2 * ФП / КДМ * ФДР

БД – базовая доходность

К1, К2 – корректировочные коэффициенты

ФП – физический показатель;

КДМ – количество календарных дней в месяце

ФДР – фактическое количество дней ведения вмененной деятельности (с момента регистрации или по дату снятия с учета).

Например, налогоплательщик снимается с учета с 15 августа 2013 года, тогда КДМ будет равно 31, а ФДР равно 14. Далее вмененные доходы за полные и неполные месяцы суммируются и определяется налог по ставке 15%.

О других изменениях по ЕНВД с 2013 года узнайте здесь. Как заполнить декларацию по ЕНВД, читайте тут .

А вы собираетесь уходить с ЕНВД? Или этот режим для вас самый привлекательный? Поделитесь, пожалуйста, в комментариях!

Здравствуйте! По каналам связи мы отправили заявление о снятии с учета в качестве плательщика ЕНВД по форме ЕНВД-3. В заявлении неправильно указали КПП, вместо 511835001 указали 511801001. Налоговая не сняла с учета. Права ли налоговая инспекция? Какова на этот счет арбитражная практика?

15 Июля 2016, 12:07 Оксана, г. Апатиты

Ответы юристов (3)

Город не указан

Здравствуйте, Оксана. А что явилось основанием для отказа? письменный отказ не получили?

15 Июля 2016, 12:24

Есть вопрос к юристу?![]()

Так как практически все процессы в налоговой службе автоматизированы, то программное обеспечение не может идентифицировать налогоплательщика, поэтому автоматически было отказано.

Вам необходимо исправить ошибку и повторно отправить заявление.

С уважением,

Рудаков Артем Александрович

15 Июля 2016, 12:28

Город не указан

Оксана, а когда вы подали заявление? обратите внимание на сроки подачи и осуществление налоговым органом снятие с учета налогоплательщиков ЕНВД:

Статья 346.28. Налогоплательщики

Снятие с учета налогоплательщика единого налога при прекращении им предпринимательской деятельности, подлежащей налогообложению единым налогом, переходе на иной режим налогообложения, в том числе по основаниям, установленным подпунктами 1 и 2 пункта 2.2 статьи 346.26 настоящего Кодекса, осуществляется на основании заявления, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 настоящего Кодекса. Датой снятия с учета налогоплательщика единого налога в указанных случаях, если иное не установлено настоящим пунктом, считается указанная в заявлении дата прекращения предпринимательской деятельности, подлежащей налогообложению единым налогом, или дата перехода на иной режим налогообложения, или дата начала налогового периода. с которого налогоплательщик обязан перейти на общий режим налогообложения по основаниям, установленным пунктом 2.3 статьи 346.26 настоящего Кодекса, соответственно.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика единого налога направляет ему уведомление о снятии его с учета. если иное не установлено настоящим пунктом.

При нарушении срока представления налогоплательщиком единого налога заявления о снятии его с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, снятие с учета этого налогоплательщика и направление ему уведомления о снятии его с учета в качестве налогоплательщика единого налога осуществляются не ранее последнего дня месяца, в котором представлено указанное заявление. Датой снятия с учета в данном случае является последний день месяца, в котором представлено заявление о снятии с учета.

15 Июля 2016, 12:36

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Итак, если организация или индивидуальный предприниматель приняли решение о добровольном применении ЕНВД то они обязаны встать на учет (зарегистрироваться) в качестве плательщиков этого налога.

Для этого нужно подать соответствующее заявление в налоговый орган. Срок для этого – не позднее пяти рабочих дней со дня начала фактического осуществления вмененной деятельности (п. 6 ст. 6.1, абз. 1 п. 3 ст. 346.28 НК РФ).

При этом датой постановки на учет считается именно день начала ведения деятельности, указанный налогоплательщиком в заявлении, независимо от момента завершения процедуры регистрации.

Приостановление деятельности на ЕНВД: порядок действий налогоплательщикаВ период осуществления вмененной деятельности у налогоплательщика может возникнуть необходимость временно ее приостановить (например, приостановить розничную торговлю в связи с окончанием срока действия лицензии на продажу алкогольной продукции и расторжением договора аренды).

Отметим, что Налоговый кодекс РФ не предусматривает отдельных положений, касающихся плательщиков ЕНВД, приостановивших осуществление соответствующего вида деятельности.

Однако налогоплательщикам необходимо помнить, что обязанность по предоставлению декларации по ЕНВД и уплате налога возникает с момента постановки на учет в качестве плательщика единого налога. При этом сам налог рассчитывается исходя из вмененного дохода, то есть потенциально возможного, а не фактически полученного при осуществлении деятельности.

Минфин России и ранее в своих письмах высказывал мнение о том, что в случае приостановления на неопределенный срок ведения предпринимательской деятельности, подлежащий обложению ЕНВД, налогоплательщик вправе предоставить заявление о снятии с учета в качестве плательщика данного налога (письма от 22.09.09 № 03-11-11/188, от 17.09.09 № 03-11-09/317).

В письме от 04.07.13 № 03-11-11/25779 специалисты главного финансового ведомства также высказывают точку зрения о том, что при приостановлении деятельности вмененщику необходимо подать заявление о снятии с учета.

Рассмотрим, в каком порядке осуществляется процедура снятия с учета в качестве плательщика ЕНВД в настоящее время.

Снятие с учета в качестве плательщика ЕНВД: порядок действийСнятие организаций и индивидуальных предпринимателей с учета в качестве плательщиков ЕНВД осуществляется при наличии соответствующего основания. Одно из них – прекращение ведения вмененной деятельности (абз. 3 п. 3 ст. 346.28 НК РФ).

Отметим, что снятие с учета налогоплательщика единого налога осуществляется в заявительном порядке (абз. 3 п. 3 ст. 346.28 НК РФ).

Так, в случае прекращения осуществления вмененной деятельности, организация (индивидуальный предприниматель) должны подать в налоговый орган соответствующее заявление.

Причем сделать это нужно не позднее пяти рабочих дней с момента прекращения осуществления деятельности, облагаемой ЕНВД (п. 6 ст. 6.1, абз. 3 п. 3 ст. 346.28 НК РФ). Днем окончания ведения деятельности, указанный в заявлении, будет считаться дата снятия с учета в качестве плательщика ЕНВД (абз. 3 п. 3 ст. 346.28 НК РФ).

С даты снятия с учета в качестве плательщика ЕНВД у организации (индивидуального предпринимателя) прекращается обязанность по предоставлению деклараций и уплате единого налога на вмененный доход.

Нарушение сроков представления заявления о снятии с учетаПри подаче заявления о прекращении деятельности в установленный срок (в течение 5 дней со дня прекращения вмененной деятельности) датой снятия с учета считается дата, указанная в заявлении налогоплательщика.

Однако следует помнить, что с 1 января 2013 года действует новая норма, которая распространяется на плательщиков ЕНВД, которые нарушили сроки представления о снятии с учета при прекращении (приостановлении) деятельности.

Так, согласно пункту 3 статьи 346.28 НК РФ, при нарушении срока представления заявления о снятии с учета в связи с прекращением деятельности датой снятия с учета является последний день месяца, в котором такое заявление представлено.

Фактически это означает, что исчислить и уплатить единый налог придется за полный последний месяц ведения облагаемой ЕНВД деятельности, а не за фактическое число дней ее осуществления в соответствии с пунктом 10 статьи 346.29 НК РФ.

Специалисты ФНС России в письме от 30.08.12 № ЕД-4-3/14362 говорили о том, что такая мера введена в целях стимулирования хозяйствующих субъектов, прекративших (приостановивших) деятельность, подпадающую под ЕНВД, к снятию с учета в качестве налогоплательщиков.

Таким образом, для того, чтобы не пришлось переплачивать налог, необходимо снятие с учета при ЕНВД в случае приостановления вмененной деятельности (прекращения деятельности). Это позволит исчислить и заплатить налог за фактически дни осуществления деятельности в месяце снятия с учета.

старший консультант ГК «ВнешЭкономАудит»

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).