Категория: Бланки/Образцы

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Добро пожаловать на наш ресурс. У нас присутствует можество книг разных жанров. У нас вы можете скачать книгу "Книга учета выданных товарных чеков образец" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на android, iPhone, iPad, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Ворота были сделаны не из двух половин, а из одного дощатого настила, торцом навешенного на пару крюков. Давно умершее дерево от времени и забвения стало как бы почвой и занялось тихим мхом. Ворота открывались только водовозу раз в неделю, и то очень бережно, чем руководил сам хозяин.

Комментарии к Книге Книга учета выданных товарных чеков образец:

Содержание: Предприниматели знают, что при реализация товаров или услуг обязательно нужно оформлять необходимые документы. Так, например, рассчитываясь наличными, необходимо выдать кассовый чек, кроме того в некоторых случаях выдача кассового чека сопровождается выдачей товарного чека. Практически все слышали о подобном документе, но далеко не все знакомы с нюансами его получения использования. Что такое товарный чек Товарным чеком называется документ, свидетельствующий о совершении покупки, он служит дополнительным документом к кассовому чеку, где конкретно указаны приобретенные услуги или товары. Не существует строго регламентированной формы товарного чека, что приводит к достаточной свободе при изготовлении его предпринимателем. Товарные чеки не являются бланками строгой отчетности, так как их функции вспомогательны. Образцы товарных чеков легко найти в интернете использовать любой удобный бланк из найденных поисковым сайтом. Можно разработать бланк такого чека самостоятельно или обратившись в типографию либо фирму, занимающуюся полиграфией. Они скорее всего предложат образцы уже разработанных товарных чеков, отражающие специфику нужного рода деятельности. Могут там разработать и уникальный образец чека, согласно виду деятельности заказчика. Возможно товарный чек отживает последние годы — сейчас ККМ делают распечатки по полной номенклатуре прямо на кассовом чеке. Видимо в скором будущем вопрос о необходимости товарного чека отпадет сам. Сохраняющиеся у некоторых предпринимателей старые контрольно-кассовые машины делают в таких торговых точках товарные чеки необходимыми дополняющими документами при совершении покупки. Обязательные реквизиты товарного чека Конечно товарный чек не бланк строгой отчетности и форма его достаточно произвольная, но определенные требования законодательство к нему все таки предъявляет. При несоблюдении этих требований чек признается в большинстве случаев недействительным и не служит, как доказательство расходов на покупку. На товарном чеке должны быть четко прописаны следующие реквизиты: Название документа ФИО частного предпринимателя и название магазина или ларька розничной или оптовой торговли. Идентификационный номер налогоплательщика и номер предприятия, который имеет свидетельство о регистрации. Адрес офиса или торговой точки, где была осуществлена покупка и выдан чек. Порядковый номер торгового чека — нумерация может начинаться каждый день, либо продолжаться в течении любого из отчетных периодов. Дата покупки и выдачи товарного чека. Полный список наименований и количество товаров либо услуг, совершенное при данной покупке. Итоги покупки в рублях Подпись продавца, выдающего товарный чек. Эти данные должны находиться на чеке в любом из случаев, не зависимо от вида деятельности и рода покупки. Другая информация печатается на бланке чека по усмотрению хозяина торговой точки. Оформление товарного чека Оформленный товарный чек В товарном чеке находится подробнейшая информация о покупке. По правилам заполнения таких документов, как товарный чек предусмотрено внесение информация о каждом купленном товаре с расшифровкой его наименования, цены, количества одновременно приобретенных товаров одного вида и общей стоимости. Внизу чека должна стоять итоговая цена, суммирующая стоимость всех купленных товаров. Обычно при оформлении торгового чека проблем не возникает. Начинающие предприниматели и продавцы могут испытывать сложность при заполнении товарного чека в случае покупки одного вида товаров или, наоборот, когда товаров очень. При такой ситуации не все знают, как правильно заполнить чек. Просто нужно, при покупке единичного товара перечеркнуть пустые строки, чтобы не было возможности вписать туда другие покупки. При многочисленных покупках, возможны следующие варианты: Заполнение не одного чека. При этом указывается, что они являются продолжением друг друга. Использование нескольких чеков, каждый из которых заполняется на определенные товары имеет свои итоговые суммы и номера. Есть нюанс, возникающий при выдаче товарных чеков в ИП. Индивидуальные предприятия по текущему законодательству могут не обладать собственной печатью, но полученный с покупкой чек должен иметь печать продавца, что необходимо для отчетности. Такая ситуация требует обладания собственной печатью. Также есть свои особенности у товарного чека при оплате услуг. В законе нет требований по использованию такого вспомогательного документа, и он заполняется практически точно так же, как и товарный чек на товары. Отличие — наименование единиц. Здесь прописывается обозначение выполненной услуги либо работы. В некоторых случаях нужно дублировать товарные чеки. Практика показала, что копия в большинстве случаев помогает в разрешении конфликтной ситуации при потере оригинала. Дублирование также освобождает от ведения журнала по учету товарных чеков. Когда и зачем выдавать? Иногда задаются вопросом особенно начинающие предпринимателикогда необходима выдача товарного чека. Отвечает на него текущее законодательство и гласит, что выдача подобного чека производится при наличии требования от покупателя. Может быть вариант, когда предприниматель сам выдает их при совершении покупки. Другой из вопросов обычно сводится к сомнению о необходимости выдачи товарного чека. Товарный чек, служит для документации покупки или услуги и служит доказательством покупки необходимым подотчетным лицам. В отчетах товарный чек является доказательством целевого использование денег подотчетным лицом и является основанием по которому производится списание денежных средств на нужные статьи расходов. Из вышесказанного следует, что товарный чек — обязательный документ для ИП, его бланки всегда в нужном количестве должны присутствовать в местах продаж. Часто бывает, что хозяева ИП дают своим продавцам чеки с проставленными подписями и печатями. Это служит поводом для хищения и прочих противоправных действий, в результате которых предприниматели частенько получали претензии. Для того, чтобы подобное не произошло, нужно нумеровать все чеки и обязать продавцов дублировать выданные чеки копиями, остающимися в торговой точке. В таком случае использование товарного чека в разного рода махинациях сводится к минимуму. Не факт, что продавцы, а тем более специалисты других профессий, выдающие товарные чеки знают все тонкости их заполнения, что приводит к конфликтам. Нужно разъяснять сотрудникам правила заполнения и вести контроль за оформлением чеков. На практике доказано, что товарный чек, выданный вовремя и оформленный правильно способен разрешить возникающие проблемы, вплоть до таких, что могут привести ИП к краху. Выдача денежных средств юридическими или физическими лицами называется кассовой операцией. На сайте вы можете зарегистрироваться, став участником нашего проекта Вы сможете принимать участие в обсуждениях и дискуссиях со специалистами разного профиля. У меня такой вопрос: как узнать окпо организации? Я собираюсь открывать частный детский сад. Я не хочу оформлять лицензию, поэтому. Давно подумываю о своем бизнесе, да все никак не было времени. У меня такая ситуация: Я подал документы на ип,но. Мы стараемся приложить все усилия, чтобы заслужить ваше доверие.

Экспертиза товара проводится, как правило, специальными экспертными организациями и является дополнительной проверкой качества товара с привлечением специалистов.

Написать комментарийНе только предприниматель, но и обычный потребитель знает, что покупка товара должна сопровождаться обязательно каким-то документом. Зачастую, таким документом является кассовый чек.

Но это не единственный способ подтвердить покупку. Имеются еще и товарные чеки.

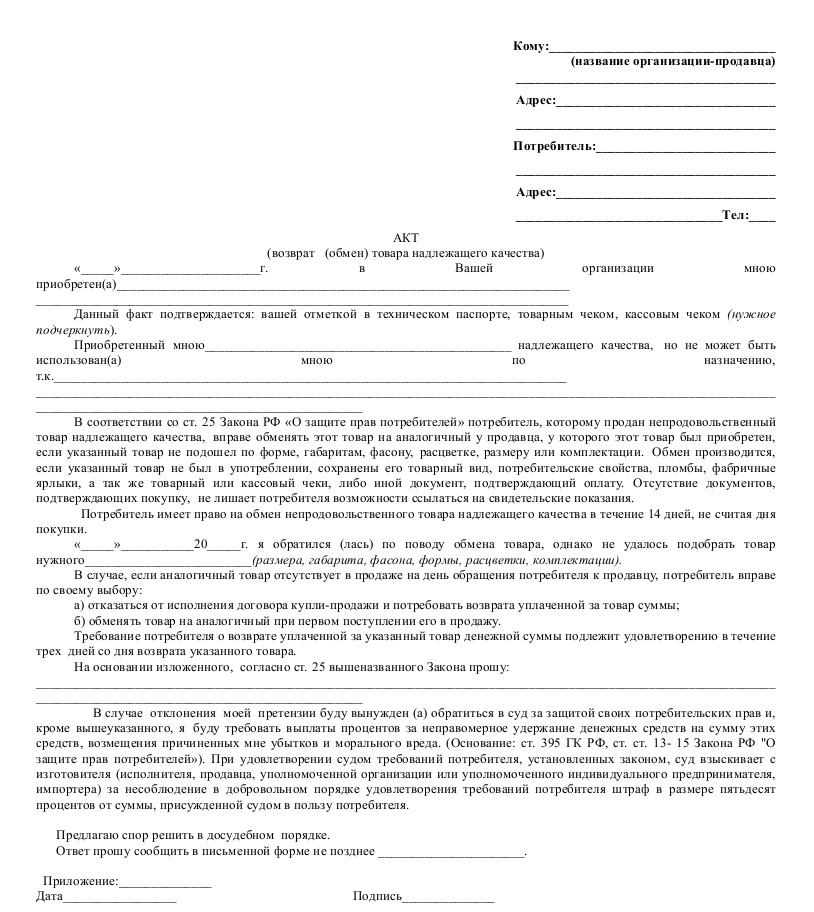

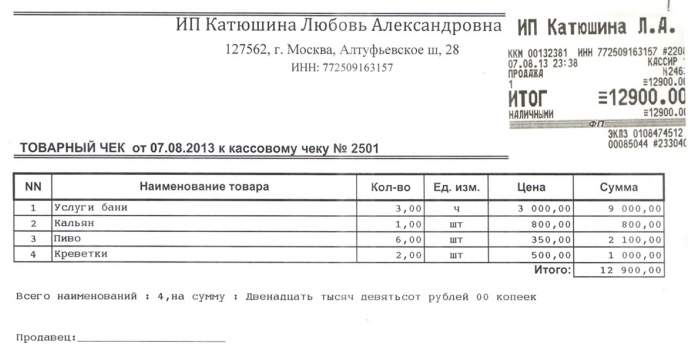

Что представляет собой товарный чек? Это документ, который дополнительно прилагается к основному чеку.

При заполнении товарного чека продавец перечисляет приобретаемый товар, его количество, стоимость и общую сумму покупки.

Товарный чек не является бланком, который относят к строгой отчетности. Имеется основной образец этого документа, но стоит отметить, что за последнее время товарные чеки стали изготавливать по индивидуальному заказу.

Предприниматель по своему усмотрению может заказать особое оформление и указывать какие-то свои дополнительные реквизиты.

Современная бухгалтерия индивидуального предпринимателя уже давно использует кассовые аппараты, которые предоставляют покупателю печатный чек, который имеет всю информацию о приобретенном товаре.

Товарный чек выдается дополнительно по просьбе клиента, если ему нужно отчитаться перед своей организацией за покупку.

Несмотря на то, что товарный чек не выступает обязательным документом при приобретении товара, тем не менее, его необходимо заполнить, исходя из существующих правил и норм.

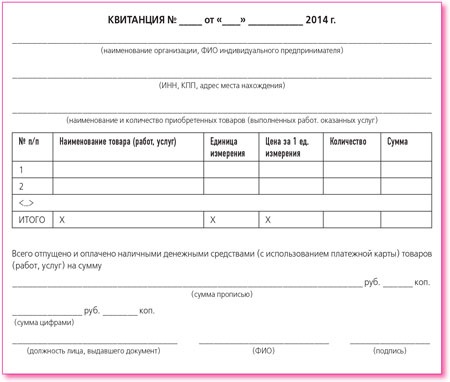

Документ должен иметь имя. На чеке должно быть указано ФИО предпринимателя, а также название фирмы, если оно имеется.

Обязательным является указание идентификационного номера и номера свидетельства о регистрации предприятия.

В товарном чеке должна быть указана информация о том, где произошла покупка, то есть адрес предприятия.

Также в специально отведенном окошке ставят номер товарного чека.

Отсчет чеков проводится ежедневно, или же выбрав определенный период. Понятно, что должна присутствовать дата выдачи чека.

В чек вписывается перечень приобретаемого товара и его количество. Внизу документа подводится итоговая сумма покупки, которая прописывается как цифрами, так и прописью. Последним обязательным пунктом в товарном чеке выступает подпись заполнителя.

По желанию предприниматель может внести дополнительные реквизиты.

Заполнить товарный чек не составит никому особого труда. Вся информация вписывается в разлинованный листок. Что делать, когда количество приобретенного товара не помещается на одном товарном чеке?

В такой ситуации есть два пути для заполнения товарного чека.

Первый способ предусматривает заполнение чека на нескольких чеках, просто отмечая, что следующий чек является продолжением предыдущего. Общая сумма покупки указывается на последнем чеке. Второй способ предусматривает запись товаров на различных чеках, где на каждом чеке подбивается общая сумма указанного на нем товара.

Важно отметить одну интересную особенность товарного чека. Внизу каждого бланка имеется место для печати. И в принципе предприниматель не может выдать товарный чек без печати, но в тоже время законодательство РФ не обязывает каждого предпринимателя иметь печать.

Товарный чек может выдаваться не только при покупке определенных товаров, но также при предоставление каких-либо услуг.

В таком случае перечень услуг подается обычным списком, где указывается объем проведенных работ и стоимость каждой услуги.

Предприятиям, где есть несколько продавцов, специалисты рекомендуют вести книгу отчетов, где ведется учет товарных чеков, а также делать их копии. Это иногда помогает избежать многих конфликтов с потребителем, в то же время будет известно, кто и когда выписал определенный товарный чек.

Зачем же по сути необходим товарный чек? Для чего его используют?

Как было уже сказано, товарный чек служит для указания приобретенных услуг и товаров. Довольно часто клиенты, которые имеют дело с денежными средствами организации, должны подать отчет о расходе средств. Нередко правильно и грамотно заполненный товарный чек поможет избежать возможных недоразумений со своими клиентами.

Отметим, что товарные чеки нет необходимости заполнять при каждой продаже. Его придется заполнять только по просьбе клиента, желающего получить товарный чек.

Предпринимателю важно знать, что каждый чек должен заполняться в соответствии с нормами законодательства. Частенько бывает, что предприниматель попросту ставит свою подпись и печать, а затем отдает продавцу пустой бланк, чтобы тот сам его заполнил.

Не каждый продавец знает, как правильно его заполнить, поэтому приходится столкнуться с тем, что клиенты по нескольку раз возвращаются с просьбой оформить товарный чек правильно.

Предприниматель может по своему желанию использовать товарные чеки или же нет. Практика показала, что такой способ иногда помогает застраховать себя и свой бизнес от недоразумений.

Подотчетник принес товарный чек без нумерации на нем, ревизоры данный чек не принимают к учету, говорят должен быть товарный чек с кассовым или бланк стргой отчетности. Товарный чек содержит реквизиты, но есть вопросы: порядковый номер может быть написан ручкой или должен быть пронумерован печатным (штамповочным) вариантом, может ли печать заменить наименование организации (Ф. И. О. предпринимателя), ИНН?В товарном чеке заполнено только наименование товара, количество, цена и стоимость и на чек поставлена печать, где в принципе читаема инн и фамилия индивидуального предпринимателя. Просьба, чтобы ответ также содержал подробности по порядковому номеру товарного чека, так как подотчетники от руки пишут без номера или как вариант сами могут придумать номер и вписать его. Возможно есть официальная форма товарного чека рекомендуемого к принятию в учете.

1) Если сотрудник приобрел товары у продавца на ЕНВД, то расходы можно учесть на основании одного товарного чека (письмо Минфина России от 19 января 2010 г. № 03-03-06/4/2 ). При этом надо попросить поставщика сделать отметку на товарном чеке о том, что он применяет ЕНВД.

При этом, товарный чек должен содержать следующие сведения: наименование документа, порядковый номер документа, дату его выдачи, фамилию, имя, отчество - для индивидуального предпринимателя, ИНН, наименование и количество оплачиваемых приобретенных товаров, сумму оплаты, должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись. Одной печати, содержащей эти сведения, не достаточно.

2) В других случаях приобретение товара у индивидуального предпринимателя должно быть подтверждено копией товарного чека с кассовым чеком, так как кассовый чек подтверждает оплату товаров, а товарный чек является первичным документом, либо бланком строгой отчетности.

3) Законодательством не установлены требования к нумерации бухгалтерских документов. Кроме того, по правилам бухучета номер не является обязательным реквизитом ( ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Образец товарного чека приведен в ответе.

1.Из правовой базы

ФЕДЕРАЛЬНЫЙ ЗАКОН от 22.05.2003 № 54-ФЗ

О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт

Статья 2. Сфера применения контрольно-кассовой техники

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

2.1. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации. и индивидуальные предприниматели, являющиеся налогоплательщиками, применяющими патентную систему налогообложения, при осуществлении видов предпринимательской деятельности, в отношении которых законами субъектов Российской Федерации предусмотрено применение патентной системы налогообложения, и не подпадающие под действие пунктов 2 и 3 настоящей статьи. могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

порядковый номер документа, дату его выдачи;

наименование для организации (фамилия, имя, отчество - для индивидуального предпринимателя); идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как проводится проверка применения контрольно-кассовой техники

Анализ документов, представленных организацией

Организация (предприниматель) может осуществлять наличные денежные расчеты (расчеты с использованием платежных карт) и без применения ККТ. Например, при оказании услуг населению с выдачей бланков строгой отчетности (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ). В этом случае она должна предоставить документы, связанные с изготовлением, приемкой, учетом, хранением, выдачей, инвентаризацией и уничтожением бланков строгой отчетности:

Организация (предприниматель) может осуществлять наличные денежные расчеты без применения ККТ также при ведении деятельности, облагаемой ЕНВД. При этом по требованию покупателя налогоплательщик выдает документ, подтверждающий прием денежных средств (п. 2.1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ).

В этом случае организация (предприниматель) должна представить копии товарных чеков, квитанций или других документов, подтверждающих прием денежных средств за соответствующий товар (работу, услугу) (п. 33 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н ).

Документы, необходимые для проверки, предоставьте в виде оригиналов или копий. Заверьте копию подписью руководителя (другого уполномоченного лица) и печатью (при наличии). Ниже реквизита «Подпись» нужно указать: заверительную надпись «Верно»; должность лица, заверившего копию; личную подпись; расшифровку подписи (инициалы, фамилию); дату заверения. Инспектор не вправе требовать нотариального удостоверения копий документов. Такой порядок предусмотрен пунктом 35 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н. и пунктом 3.26 ГОСТ Р 6.30-2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст .

Организация (предприниматель) должна представить документы в тот же день, когда ей предъявят поручение на проведение проверки, или в течение следующего рабочего дня (п. 36 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н ).

ООО «Торговая фирма "Гермес"»

«21» января 2013 г.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как оформить приобретение товаров (работ, услуг) через подотчетное лицо

Чтобы получить наличные под отчет, сотрудник должен написать заявление в произвольной форме. Указать в нем необходимую сумму, а также на какие цели она будет потрачена. Такие выводы следуют из пункта 6.3 указания Банка России от 11 марта 2014 г. № 3210-У.

Отчет по подотчетным суммам

В течение трех дней со дня окончания срока, на который выданы подотчетные суммы, сотрудник обязан отчитаться по ним (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У ). Для этого он должен представить в бухгалтерию авансовый отчет (ф. 0504505 ) (Методические указания. утвержденные приказом Минфина России от 30 марта 2015 г. № 52н ).

Проверка авансового отчета

При поступлении авансового отчета заполните в нем расписку (отрывную часть отчета) и передайте ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке. А проверка заключается в следующем.

Во-первых. проконтролируйте целевое расходование денег. Для этого посмотрите, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем сравните цель с результатом согласно документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых. убедитесь в наличии оправдательных документов, которые подтверждают расходы, а также проверьте правильность их оформления и подсчет сумм.

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Ситуация:можно ли принять в качестве подтверждения расходов подотчетного лица только квитанцию к приходному кассовому ордеру (без чека ККТ)

Сотрудник может приложить к авансовому отчету квитанцию к приходному кассовому ордеру, которую выдал контрагент (без чека ККТ). Такой документ тоже является подтверждением того, что сотрудник понес наличные расходы.

Налоговые инспекторы часто требуют, чтобы к авансовому отчету был приложен именно кассовый чек как основной оправдательный документ (см. например, письмо УМНС России по г. Москве от 12 августа 2003 г. № 29-12/44158 ). Но это требование нормами законодательства не подтверждено. Кассовый ордер формы № КО-1 является одной из форм первичной учетной документации. Поэтому квитанция, оформленная к нему, – такой же оправдательный документ, как и кассовый чек. Этот вывод подтверждает и арбитражная практика (см. например, постановление ФАС Московского округа от 9 декабря 2005 г. № КА-А40/12227–05 ).

Документальное подтверждение покупок

Помимо платежных документов, к авансовому отчету сотрудник должен приложить документы, подтверждающие покупку. Например, это могут быть товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д.

Ситуация:можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только кассовый чек (без товарного чека, накладной)

Но для этого нужно самостоятельно оформить дополнительный документ, подтверждающий поступление ценностей (см. например, постановление ФАС Западно-Сибирского округа от 25 февраля 2004 г. № Ф04/953-206/А45-2004 ).

Составлять такой документ нужно, поскольку кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету. Кассовый чек не содержит такого обязательного реквизита первичного документа, как подписи ответственных лиц (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 7 Инструкции к Единому плану счетов № 157н ).

Ситуация:можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только товарный чек (без кассового чека). Сотрудник купил материалы у организации на ЕНВД

Да, можно. Но только если в товарном чеке приведены обязательные реквизиты.

Организации на ЕНВД вправе не применять ККТ. Вместо кассовых чеков они выдают покупателям товарные чеки, квитанции или другие документы, подтверждающие продажу товара. При этом данные документы должны содержать ряд обязательных реквизитов:

– наименование, порядковый номер и дату выдачи документа;

– наименование организации (Ф. И. О. предпринимателя), ИНН;

– наименование и количество оплачиваемых товаров (работ, услуг);

– сумму оплаты;

– должность, фамилию и инициалы продавца, его личную подпись.

Это предусмотрено пунктом 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Если в товарном чеке есть все эти данные, авансовый отчет принять можно. Такие расходы организация сможет учесть при расчете налога на прибыль. В противном случае стоимость материалов в расходах признать нельзя.

Купив имущество у человека, составьте документ, форму которого разработайте самостоятельно. Ведь в отличие от покупки у организаций или предпринимателей для ситуации, когда вещь приобретают у человека, никаких унифицированных форм нет. Таким документом может быть, например, акт закупки у физического лица .