Категория: Бланки/Образцы

Транспортные расходы учитываются в затратах фирмы по правилам, предусмотренным выбранной системой налогообложения и учетной политики. Их учитывают, включая в стоимость товаров, либо оформляя отдельной услугой. Также на учет транспортных расходов влияет вид деятельности компании.

Транспортировка товаров отражается в их стоимости по счету 41 или либо по 44 – если фирма занимается торговлей. В бухгалтерском учете списываются — по мере их продажи. В налоговом – относятся к прямым или косвенным расходам (согласно условиям, прописанным в учетной политике). Обязательный документ для подтверждения расходов – транспортная накладная.

Получите 200 видеоуроков по 1С бесплатно:

Примеры проводокКомпания приобрела первую партию товаров у поставщика стоимостью 54 900 руб. (НДС 8374 руб.). Транспортировка осуществлялась продавцом, за счет покупателя. Ее стоимость составила 2500 руб. (НДС 381 руб.). Вторую партию товаров стоимостью 98 500 руб. (НДС 15025 руб.) доставляла транспортная компания, с которой был заключен договор на сумму 5800 руб. Данная партия реализовывалась в розницу. Транспортные расходы были учтены в торговых издержках.

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Коэффициент-корректор К2 на ЕНВДЕдиный налог на вменённый доход (ЕНВД) предполагает расчёт налоговых платежей на основе не реального дохода организации или предпринимателя, а предполагаемого (вменённого). Вычисление ЕНВД производится с учётом базовой доходности и коэффициентов К1, К2 .

Согласно ст.346.27 НК РФ коэффициент-дефлятор К1 устанавливается на каждый календарный год. На основании приказа Минэкономразвития России №685 от 29 октября 2014 года значение К1 на 2015 год установлено в размере 1,798.

Коэффициент-корректор К2 учитывает особенности ведения бизнеса, например, ассортимент товаров, сезонность, режим работы, место деятельности и т. д.

Значение К2 для того или иного вида деятельности колеблется в пределах от 0,005 до 1. Утверждается К2 на основании нормативных актов муниципальных органов власти. Таким образом, коэффициенты К2 городов и районов в пределах одного региона могут быть разными.

Местными органами власти значения коэффициента-корректора К2 устанавливаются не менее чем на один календарный год. В то же время, согласно действующему законодательству, коэффициент К2 может быть изменен и в течение года.

В этом случае перед расчётом ЕНВД необходимо сравнить значение принятого в течение года коэффициента с предыдущим.

Если принятый до окончания года коэффициент-корректор К2 больше предыдущего, то в текущем году следует пользоваться предыдущим значением К2. Применение нового значения будет осуществляться лишь с нового календарного года.

В случае если новый коэффициент-корректор К2 меньше предыдущего, то его необходимо применять с даты, которая указана в нормативном акте о ЕНВД.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Если на 2015 год коэффициент-корректор К2 не установлен специальным нормативным актом, но при этом в 2014 году коэффициент применялся, то расчёт ЕНВД в 2015 году необходимо осуществлять с применением прошлогоднего значения коэффициента-корректора К2.

В ситуации, когда коэффициент-корректор К2 изначально не установлен нормативно-правовыми актами муниципальных органов власти, при расчёте ЕНВД применяется значение К2 равное 1.

Возможности сервиса «Моё дело»В законодательстве на федеральном, региональном и местном уровнях происходят постоянные изменения. Отслеживать их самостоятельно нерационально. Простой и эффективный способ обладать самой последней и актуальной информацией при работе на ЕНВД - использовать интернет-бухгалтерию «Моё дело».

Сервис в режиме онлайн отслеживает все изменения в законодательстве и бухучёте, а затем предлагает Вам действующие законодательные и нормативные документы, формы и бланки.

Вы вводите реквизиты для оплаты ЕНВД, код предпринимательской деятельности и величину физического показателя (количество сотрудников, площадь торгового зала, число автомобилей и др.). Сервис укажет размер базовой доходности и подскажет, что необходимо для расчёта ЕНВД, а на последнем этапе документы для уплаты налога будут сформированы автоматически.

Кроме того, Вы можете отправлять отчётность в электронном виде прямо через сервис.

Являясь пользователем интернет-бухгалтерии «Моё дело», Вы получаете круглосуточную экспертную поддержку по любым вопросам в сфере бухучёта и налогообложения!

Работать в интернет-бухгалтерии «Моё дело» одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Не верите? Зарегистрируйтесь прямо сейчас и попробуйте демоверсию совершенно бесплатно!

Узнать подробнее про:

Интернет- бухгалтерия "Моё дело".

Накладная - это документ первичного учета организации, согласно которому оформляется и производится поставка купленного у предприятия товара непосредственно покупателю. Правильно оформленные накладные являются сопроводительным документом для транспортировки грузов различными видами транспорта, а также служат основанием для списания с баланса предприятия отгруженных материальных ценностей, согласно описи.

Накладная - это документ, используемый при передаче товарно-материальных ценностей от одного лица другому.

Накладная - это препроводительный документ к перевозимому грузу, к передаваемому товару. являющийся доказательством принятия груза, товара.

Накладная - это первичный бухгалтерский документ,оформляющий операции по отпуску и приему товарно-материальных ценностей.

Накладная - это основной документ, которым оформляется перевозка грузов по железным дорогам, внутренним водным путям, воздушным и автомобильным транспортом.

Накладная - это первичный бухгалтерский документ, оформляющий операции по отпуску и приему товаро-материальных ценностей. С точки зрения правового содержания и формы является ценной бумагой .

Накладная - это документ бухгалтерского учета, создание которого позволяет оформить операции по отпуску и приему товарно-материальных ценностей (ТМЦ).

Накладная - это препроводительный документ, которым оформляется приём и отправка груза, перемещение или отпуск товарно-материальных ценностей.

Накладная - это учетный документ, который сопровождает груз, следующий от продавца к покупателю, он также служит документом, согласно которому происходит приемка товарных позиций по описи. Применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Накладная - это документ, которым сопровождаются операции получения продуктов от сторонних поставщиков (партнеров).

Виды накладных по способу передачи ценностейВ зависимости от способа, формы и вида передачи товарно-материальных ценностей различают следующие разновидности накладных.

Товарная накладнаяТоварная накладная - документ, предназначенный для оформления операций по отпуску и приёму товаров со склада. Является одним из документов первичной бухгалтерской отчётности.

Применяется для оформления продажи товарно-материальных ценностей сторонней организации. Данный документ является оправдательным и, как правило, пристально проверяется налоговыми инспекторами. Необходим организации-продавцу - для отпуска товаров и покупателю - для принятия товаров на учет.

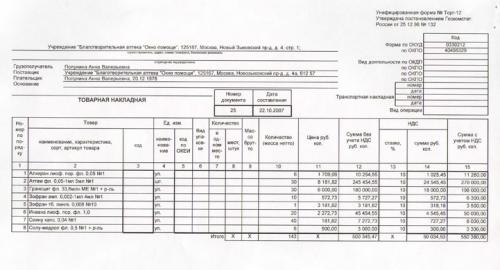

Форма товарной накладнойОперации по купле-продаже товаров оформляются товарной накладной по форме ТОРГ-12. Она имеет унифицированную форму, утвержденную постановлением Госкомстата Российской Федерации от 25 декабря 1998 г. № 132. Указания по ее применению утверждены этим же постановлением.

Составление товарной накладной

Поскольку товарная накладная включена в Альбом унифицированных форм учетной документации, она является первичным учетным документом. Такие документы предназначены в первую очередь для целей бухгалтерского учета и регулируются соответствующим законом (№ 402-ФЗ). Согласно статье 9 данного закона, каждый факт хозяйственной жизни должен сопровождаться оформлением первичного учетного документа, у которого есть обязательные реквизиты. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Кроме того, как неизбежное следствие бухучета, товарная имеет значение для налогового учета - согласно статье 313 Налогового Кодекса РФ, налоговый учет определяется как система обобщения информации для определения налоговой базы по налогу (на прибыль организаций) на основе данных первичных документов.

Таким образом, основное значение товарной накладной состоит в оформлении таких фактов хозяйственной деятельности организаций, как купля/продажа товара, и в том, что как первичный документ бухучета ТН служит основой для формирования налоговая база по налогу на прибыль .

Создание товарной накладной

Правила заполнения товарной накладнойТоварную накладную оформляет поставщик товара. Накладная составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Заполнение бумажной накладнойНа практике у ответственных лиц организаций вызывает сложности заполнение полей формы ТОРГ-12 ввиду отсутствия каких-либо разъяснений на этот счет. Далее приведены некоторые примеры заполнения каждого поля.

Самое верхнее поле, «шапка» товарной накладной (организация-грузоотправитель, адрес, телефон. факс, банковские реквизиты, структурное подразделение) относится к организации, которая фактически осуществляет отправку товара (может совпадать с поставщиком).

Наиболее полное заполнение этого поля содержит следующие реквизиты:

- наименование организации (ООО «Ромашка»);

Несмотря на отсутствие прямого требования по указанию в этом поле ИНН (а также КПП) и БИК, организации в большинстве случаев включают эти реквизиты; они в любом случае не будут «лишними».

По вопросу о том, какой адрес следует указывать в товарной накладной - фактический или юридический адрес организации, существуют разные мнения, однако оптимальным представляется следующий вариант. В этой строке лучше указывать фактический адрес, откуда происходит отгрузка товара (независимо от того, структурное это подразделение или нет). При этом если грузоотправителем является структурное подразделение организации, во второй строчке можно указать фактический адрес этого структурного подразделения, а в первой - юридический адрес организации.

Следующие три поля заполняются аналогично - указываются соответствующие реквизиты грузополучателя, поставщика и плательщика, соответственно. При этом если поставщик и грузоотправитель одно и то же лицо, нужно заполнить все поля полностью, не ставить прочерк и не делать замены (например, «тот же»).

В поле «Основание» предполагается запись «Договор» (можно «Договор поставки») или «заказ-наряд» или «заказ». Предполагается, что в прямоугольниках справа напротив указываются реквизиты этого документа (номер, дата). Однако поскольку в этом случае организации-грузоотправителю пришлось бы создавать для каждого контрагента отдельный шаблон ТН, допускается указание в этом поле реквизитов.

Правый столбец с номерами заполняется следующим образом:

- форма по ОКУД – это номер товарной накладной в общероссийском классификаторе управленческой документации, он всегда одинаков - 0330212;

- для всех организаций в ТН указывается код по ОКПО, присваиваемый Росстатом;

- напротив поля «Грузополучатель» указывается код его деятельности по ОКДП;

- ниже в двух полях указываются реквизиты товарно-транспортной накладной, оформившей перевозку товара;

- последнее поле содержит указание на операцию - «продажа».

В заголовке документа номер заполняется согласно внутреннему документообороту; указывается дата осуществления операции.

В основной части документа - в таблице - все поля заполняются согласно заголовкам:

- код товара - это код, который присваивается организацией самостоятельно. Обычно этот код указан и в прайс-листе организации. Иногда организации указывают код по Общероссийскому классификатору продукции (ОК), но с учетом того, что этот реквизит не является обязательным, особых проблем не возникает;

- единицы измерения лучше указывать в соответствии с «Общероссийским классификатором единиц измерения» ОК 015-94 (МК 002-97), утвержденным Постановлением Госстандарта РФ от 26.12.1994 № 366. Для примера: «кг», «л», «шт». Таким образом, графа 5 - код по ОКЕИ - заполняется в соответствии с кодом в этом классификаторе (для килограммов - 166);

- графа 6 «вид упаковки» заполняется сокращенно («ящ.», «конт.»). Следующая графа «количество в одном месте» отражает количество товара в единице упаковке, если таковая есть (если нет, ставится прочерк); графа «количество мест, штук» - это количество упаковок. Масса указывается, если у товара соответствующие единицы измерения; если товар без упаковки, в графе «масса брутто», также ставится прочерк;

- указывается цена за единицу товара, в следующей графе - результат умножения цены и количества товара;

- в графе 13 указывается «18%», в графе 14 - сумма налога на добавленную стоимость. В последней графе сумма НДС прибавляется к сумме без НДС;

- нижнее поле «Итого» содержит суммарную информацию по соответствующим полям таблицы (8, 9, 10, 12, 14, 15) и указывается в конце каждого листа (страницы) ТН. В конце товарной накладной, содержащей несколько листов, суммируются значения полей «Итого» в поле «Всего по накладной»;

- незаполненные поля можно обозначать не прочерком, а крестиком (как в образце).

В случае наличия приложений к ТН (например, доверенности) в поле «товарная накладная имеет приложение» необходимо вставить соответствующее числительное («один», «двух», «трех» и т.д.). Затем после слов «и содержит» вписывается количество порядковых номеров в таблице (последнее число в графе 1 таблицы).

Массы нетто и брутто указываются как в соответствующих графах строки «Всего по накладной» - прописью и цифрами в полях справа.

Два столбца в конце ТН заполняются следующим образом.

- количество листов во всех приложениях к ТН, если таковые есть; если их нет - указать «нет» или прочерк;

- графа «Всего отпущено на сумму» заполняется соответствующей суммой в поле «Всего по накладной» в конце таблицы;

- должности и подписи соответствующих лиц лучше заполнить во всех трех полях полностью, даже если это один человек. Расшифровки подписей в левом столбце можно сразу заполнить в шаблоне (как в примере), а подпись должна быть личной.

- если доверенности у представителя грузополучателя нет, можно поставить прочерк (зачастую это поле просто остается пустым).

В обоих столбцах проставляются печати организаций и одинаковые даты получения и приемки товара.

Соблюдение этих требований важно, так как по поводу заполнения накладной сложилась обширная арбитражная практика. Как правило, налоговики придираются по тому или иному основанию. Их позиция понятна, поскольку документ (а затем и понесенные расходы) можно принять к учету только тогда, когда он оформлен надлежащим образом.

К примеру, в постановлении ФАС РФ Московского округа от 29 февраля 2012 г. № А40-127306/10-90-714 рассмотрена следующая ситуация: инспекция отказала обществу в возмещении НДС, поскольку ТОРГ-12 оформлена с нарушением требований. В ней отсутствует дата отпуска товара, не заполнена строка «груз получил грузополучатель», не указана должность лица, принявшего груз, а также доверенность, на основании которой груз принят; нет расшифровки подписи подрядчика. Судьи в вынесенном решении отметили, что указанные налоговым органом неточности в товарных накладных, допущенные при оформлении, не могут лишать организацию права принять поставленный товар к учету и не являются основанием для отказа в возмещении НДС. При этом они указали, что товарная накладная является документом бухгалтерского, а не налогового учета, поэтому законодательство не связывает право на налоговый вычет по НДС с нарушением порядка оформления товарных накладных.

Товарная накладная передается водителю вместе с другими документами и водитель обязан передать документы грузополучателю.

Согласно ряду нормативных документов, например таких, как:

- Правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30.07.71г;

- Федеральный закон от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»;

- Постановление Правительства РФ от 15.04.2011 N 272 «Об утверждении Правил перевозок грузов автомобильным транспортом»;

- Правила Дорожного Движения от 01.07.94 г.

в пути водителю не обязательно иметь при себе товарную накладную.

Заполнение электронной накладнойФорма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов. Один из них формируется на стороне продавца, а второй при пересылке документа - на стороне покупателя. Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись (ЭП), причем согласно рекомендуемому формату ТОРГ-12 (утвержденному Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@), а также материалам судебных разбирательств (в частности, постановлению ВАС ВВО от 11.08.2010 г. по делу N А43-5226/2010) электронная товарная накладная подписывается одной электронной подписью со стороны продавца, и одной - со стороны покупателя. Итого две подписи.

При этом в строках «Отпуск разрешил», «Главный (старший) бухгалтер», «Отпуск груза произвел», «Груз принял» и «Груз получил грузополучатель» указываются ФИО и должности соответствующих лиц, а в строке «По доверенности №» - информация о доверенности уполномоченного лица.

Отчасти, возможность подписывать ТОРГ-12 одной ЭП обусловлена тем, что проставление ЭП на документе не означает заполнение строки подписанта, а означает защиту информации и определение подписанта (№63-ФЗ «Об ЭП»). И достаточно одной ЭП, чтобы выполнить данные условия.

Если товарная накладная будет передаваться через Интернет, то необходимость передавать ее водителю отпадает: документ можно напрямую отправить грузополучателю. В пути водителю товарная накладная не нужна, у него есть ТТН, а в ней, пусть и в общей форме, но перечислены позиции перевозимого груза.

Сложность заключается лишь в случае транспортировки товара силами посредника-перевозчика. Законодательством требуется заполнить строки «По доверенности №» и «Груз принял», в которых указать информацию о доверенности на перевозку ТМЦ, а также ФИО и должность экспедитора. В данном случае есть два выхода.

Продавец при формировании электронной ТОРГ-12 указывает в соответствующих графах номер и даты ТТН: в самой ТТН уже прописаны должность и ФИО экспедитора, а также информация о доверенности.

Покупатель при получении электронной ТОРГ-12 сам заполняет строки «По доверенности №» и «Груз принял» и подписывает ТОРГ-12 электронной подписью.

Товарно-транспортная накладнаяТоварно-транспортная накладная - это унифицированный документ. Ее форма утверждена Постановлением Госкомстата РФ от 28.11.1997 № 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте". Там же описан порядок применения и заполнения товарно-транспортной накладной.

Товарно-транспортная накладная (ТТН) предназначена для учёта движения товарно-материальных ценностей (ТМЦ) при их перемещении с участием транспортных средств и является основанием для списания ТМЦ у грузоотправителя и оприходования их у грузополучателя. Как правило, оформляется грузоотправителем. Однако по согласованию сторон документ может составляться и перевозчиком.

Заполнение товарно-транспортной накладной

Некоторые организации используют ТТН для списания/оприходования товарно-материальных ценностей (вместо товарной накладной ТОРГ-12).

Назначение товарно-транспортной накладнойТоварно-транспортная накладная - документ, сопровождающий груз, предназначенный для учёта движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Состоит из двух разделов:

- товарного, определяющего взаимоотношения грузоотправителей и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей;

- транспортного, определяющего взаимоотношения грузоотправителей заказчиков автотранспорта с организациями-владельцами автотранспорта, выполнившими перевозку грузов и служащего для учёта транспортной работы и расчетов грузоотправителей или грузополучателей с организациями-владельцами автотранспорта за оказанные им услуги по перевозке грузов.

Для продавца накладная по форме 1-Т, в товарной части, является основанием для списания с учета товарно-материальных ценностей, а для покупателя этот же раздел является источником информации для оприходования ТМЦ.

Транспортный раздел ТМЦ необходим перевозчику и заказчику транспорта для проведения расчетов. Перевозчик на основании транспортного раздела начисляет заработную плату водителю автотранспорта.

Правильное заполнение накладных

Для водителя документ необходим для беспрепятственного проезда по автодорогам, ведь товарно-транспортная накладная подтверждает правомерность перевозки груза органам, осуществляющим контроль на дорогах.

Таким образом, ТТН - является документом, определяющим взаимоотношения грузоотправителей заказчиков автотранспорта с организациями - владельцами автотранспорта, выполнившими перевозку грузов, и служащим для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями - владельцами автотранспорта за оказанные им услуги по перевозке грузов.

Накладные при перевозке груза

Заполнение товарно-транспортной накладнойСуществует несколько видов товарно-транспортных накладных, имеющих унифицированные формы. Основная форма (Типовая межотраслевая форма № 1-Т), утвержденная постановлением Госкомстата РФ от 28.11.1997 № 78, используется в отношении большинства товаров. Кроме того, существуют формы ТТН, специально введенные для оформления операций по отправке-приемке зерна, животных, молочного сырья. плодово-ягодной продукции, шерсти. Все они утверждены постановлением Госкомстата РФ от 29.09.1997 № 68.

С 25 июля 2011 года вступает в силу новая форма транспортной накладной. Она введена Правилами перевозок грузов автомобильным транспортом, утвержденными постановлением Правительства РФ от 15.04.2011 № 272. Транспортная накладная новой формы подтверждает факт заключения договоренности грузоперевозки, а полей для списания и оприходования грузов в ней нет.

Товарно-транспортная накладная выписывается в нескольких экземплярах, количество зависит от формы накладной:

- первый - остается у грузоотправителя и предназначается для списания товарно-материальных ценностей;

- второй - предназначается для оприходования товарно-материальных ценностей у получателя груза (сдается водителем грузополучателю);

- третий (передаётся организации-владельцу автотранспорта) - служит основанием для расчетов, организация-владелец автотранспорта прилагает его к счету за перевозку и высылает плательщику-заказчику автотранспорта;

- четвертый (передаётся организации-владельцу автотранспорта) - прилагается к путевому листу и служит основанием для учёта транспортной работы и начисления заработной платы водителю.

Заполнение товарно-транспортной накладной (ТГН) осуществляется по определенным правилам. Следует отметить, что по действовавшей ранее форме ТГН, такие правила были утверждены совместной инструкцией Мин фина СССР, Минавготранса РСФСР и Госбанка СССР 1983 г. "Проецируя" правила заполнения на новую форму ТГН, можно выделить следующие этапы и условия заполнения.

Заполнение ТТН грузоотправителяДо прибытия автомобиля грузоотправитель обязан:

- в заголовочной части ТТН указать дату выписки ТТН;

- в строках, посвященных субъектам перевозки, указать свои реквизиты, а также реквизиты грузополучателя и плательщика. Плательщиком может быть сам грузоотправитель, или грузополучатель, или же третье лицо;

- в строках "пункт погрузки" и "пункт разгрузки" транспортного раздела указать адреса соответственно пунктов погрузки и разгрузки;

- в разделе "Сведения о грузе" привести данные о грузе (коды, номенклатуру, количество, цену, наименование, единицы измерения, упаковку, количество мест и массу, сумму, пр.). В строке раздела "Всего отпущено на сумму" прописью записать общую стоимость отгруженных товарно-материальных ценностей. В строке "Отпуск разрешил" указывается должностное лицо, ответственное за отгрузку товарно-материальных ценностей, которое своей подписью удостоверяет правильность сделанных записей и разрешает произвести отправку груза грузополучателю.

После прибытия автомобиля и погрузки товарно-материальных ценностей грузоотправитель в транспортном разделе указывает:

- в строке "К путевому листу" записывает номер путевого листа, к которому прикладывается ТТН;

- в строке "Организация" на основе предъявленного водителем путевого листа записывает наименование автопредприятия, на подвижном составе которого производится перевозка груза.

В строке "Автомобиль":

- записывает марку и государственный номер автомобиля, прибывшего под погрузку;

- скорость перевозки груза и т.д.

Накладная - основной документ, на основании которого устанавливаются взаимные обязательства железной дороги и грузоотправителя по перевозке, ответственность за сохранность груза, права грузополучателя, права на предъявление претензий и судебных исков, правильность применения тарифов, точность и полнота расчетов за перевозку и т. д.

Накладная составляется грузоотправителем, который несет имущественную ответственность за достоверность сведений, внесенных в накладную, а также за последствия, возникшие вследствие недостоверных, неточных или неполных сведений, указанных грузоотправителем в накладной. Железная дорога имеет право выборочно проверять достоверность сведений, указанных грузоотправителем в накладной. На основании соглашения железная дорога может составлять накладную за грузоотправителя. Накладная и выданная на ее основании грузоотправителю квитанция о приеме груза подтверждают заключение договора перевозки. В подтверждение приема груза к перевозке железная дорога обязана проставить в накладной календарный штемпель. Накладная выдается грузополучателю на станции назначения вместе с грузом.

На основании накладной после приема груза к перевозке от грузоотправителя железная дорога составляет дорожную ведомость, корешок дорожной ведомости и квитанцию о приеме груза к перевозке. Форма этих документов и их соответствие формам накладной устанавливаются МПС Российской Федерации. Документы содержат все данные о грузе, грузоотправителе, грузополучателе, станциях отправления и назначения, о вагоне и уплаченных грузоотправителем провозных платежах при отправлении, имеют с накладной один номер, который называется номером отправки и присваивается железной дорогой при окончательном оформлении перевозочных документов либо исходя из выделяемой МПС Российской Федерации железным дорогам нумерации, либо по типографскому номеру на дорожной ведомости, корешке дорожной ведомости и квитанции о приеме груза.

Накладная для автотранспортаНакладная CMR - международная товарно-транспортная накладная на грузоперевозку автомобильным транспортом.

Конвенция о договоре международной перевозки грузов автомобильным транспортом - CMR (от французского названия - Convention relative au contrat de transport international de marchandises par route).

CMR, или так называемая CMR-накладная регламентирует перевозку товаров всех видов грузовым автотранспортом.

Используется в тех случаях, когда место погрузки и место доставки груза находятся в двух разных государствах.

Как минимум одно из этих государств должны быть участником конвенции CMR.

Накладная CMR также регламентирует ответственность за ущерб, причиненный во время перевозки. CMR предназначена только для грузов, которые перевозятся автомобильным транспортом.

Данные, которые указываются в накладной CMR:

- наименования и адреса отправителя, получателя груза;

- тип перевозимого груза, количество, маркировка, способ упаковки;

- государственный регистрационный номерной знак транспортного средства;

Заполнение транспортной накладнойПостановления Правительства РФ являются составной частью законодательства о бухгалтерском учете (ст. 3 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»). Поэтому транспортная накладная (в дальнейшем ТН) - это первичный документ для всех участников коммерческой перевозки - грузоотправителя, перевозчика и грузополучателя.

Применению ТН посвящено рекордное количество писем Минфина России. Правда, это ответы конкретным налогоплательщикам. В основе заданных вопросов - непонимание отличия ТН от ТТН. Впрочем, в разницу между ними не углублялись и чиновники. Но, чтобы выстроить надлежащий документооборот, нужно четко понимать назначение каждой из форм.

Поясним свойства ТН на примере.

Предположим, продавец для доставки товаров покупателю нанял перевозчика. Для оформления торговых операций он применяет товарные накладные по унифицированной форме № ТОРГ-12. А на перевозки у него имеются транспортные накладные.

Между тем перевозчик перевозит не товары, а грузы, причем партиями. Приемку товаров по количеству, ассортименту и качеству он не осуществляет. В таре и под упаковкой товары не видны. «Превращение» товаров в груз - это отдельная хозяйственная операция продавца-грузоотправителя.

Обратимся к ТОРГ-12. В ней указывается дата составления и приводится перечень товаров в тех наименованиях и единицах, в которых они числятся в учете продавца. На эту дату перечисленные товары, оставаясь на складе продавца, считаются зарезервированными для покупателя.

В левой нижней части ТОРГ-12 должностные лица продавца (лицо, разрешившее отпуск груза, и главный (старший) бухгалтер) удостоверяют преобразование товаров в груз. Последний характеризуется массой и количеством мест. Эти данные заносятся в п. 3 транспортной накладной.

Дата в левой нижней части ТОРГ-12 характеризует момент передачи груза перевозчику. Ее подтверждает подпись должностного лица продавца в реквизите «Отпуск груза произвел». Заметим, что перевозчик подписывает приемку груза только в ТН.

Дата в правой нижней части ТОРГ-12 относится к вручению груза, а не товаров. С точки зрения продавца, безразлично, кто получил груз: сам покупатель-грузополучатель или его представитель (по доверенности). Заполнению подлежит один из реквизитов – «Груз принял» (если груз передан представителю) или «Груз получил грузополучатель» (эта подпись заверяется печатью покупателя). Неиспользованный реквизит прочеркивается. А как в дальнейшем происходит передача груза от поверенного к доверителю (покупателю-грузополучателю) - продавца-грузоотправителя не касается.

Оприходование поступивших товаров покупатель оформляет путем наложения на ТОРГ-12 штампа (п. 2.1.3 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 г. № 1-794/32-5; п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. 49 приказом Минфина Российской Федерации от 28.12.2001 г. № 119н). Экземпляр ТОРГ-12 с оттиском такого штампа он возвратит продавцу. Одновременно этот экземпляр играет роль акта приемки-передачи услуг перевозчика, подписанного уполномоченным на это лицом (грузополучателем) на другом конце маршрута.

В заголовочной части ТОРГ-12 предусмотрен реквизит «Транспортная накладная (номер, дата)». А в ТН имеется п. 4 «Сопроводительные документы на груз». В нем указывают номер и дату составления ТОРГ-12, а также количество ее экземпляров, направляемых покупателю. В состав сопроводительных документов к ТН продавец может включить и счет-фактуру.

Как видно, ТН и ТОРГ-12 неразрывно связаны. При этом ТОРГ-12 конкретизирует объект перевозки. В совокупности эти два документа эквивалентны ТТН. Причем отдельно взятая ТН не позволяет установить, что именно перевозит компания. В п. 3 «Наименование груза» ТН указывают отгрузочное (обобщенное) наименование груза, а не «бухгалтерские» характеристики товаров. Поэтому ТН без приложения ТОРГ-12 не обеспечивает соблюдения критериев п. 1 ст. 252 НК РФ.

Последнее официальное разъяснение о транспортных документах адресовано уже неопределенному кругу лиц (п. 8 ст. 75, пп. 3 п. 1 ст. 111 НК РФ). Это письмо ФНС России от 21.03.2012 г. № ЕД-4-3/4681@. В нем сказано, что первичным документом, подтверждающим затраты на автоперевозку, является либо ТН, либо ТТН. Составлять на одну поездку две формы не требуется. Нюансов их применения чиновники по-прежнему не раскрыли. Зато мы показали, как рассуждать и действовать на практике.

Виды накладных по операциям бухгалтерского учетаНакладные можно классифицировать в зависимости от операций, совершенных с их помощью.

Приходная накладнаяПриходная накладная необходима для отражения в учёте поступления материальных ценностей. Термин «приходная накладная» - неофициальное название. Конкретного бланка накладной нет, однако, существуют унифицированные бланки, на основе которых товар и материалы принимаются к учёту.

Оформление приходной накладной

В общем случае приходная накладная - это форма №ТОРГ-12. Эта унифицированная форма товарной накладной применяется для оформления отпуска или продажи товарно-материальных ценностей. ТОРГ-12 оформляет в двух экземплярах продавец при отпуске товарно-материальных ценностей. Один экземпляр остаётся у продавца и является основанием для списания товарно-материальных ценностей. Второй экземпляр передаётся покупателю и является основанием для оприходования приобретённых ценностей. На основании ТОРГ-12, полученной от поставщика, покупатель приходует товар и купленные материалы в учёте, именно поэтому бланк для покупателя будет называться - приходная накладная.

Если материалы и товары приобретаются через подотчётное лицо, то помимо приходной накладной по форме №ТОРГ-12 основанием для оприходования ценностей могут служить иные документы, подтверждающие покупку (счета и чеки магазинов, квитанция к приходному кассовому ордеру при покупке у другой организации за наличный расчёт, акт или справка о покупке на рынке или у населения).

При составлении приходной накладной следует всегда использовать унифицированный бланк, а не формировать документ в свободной форме. Это наиболее простой вариант, который поможет избежать проблем с инспекцией федеральной налоговой службы .

Расходная накладнаяРасходная накладная - документ, на основе которого осуществляется отпуск товаров и других материальных ценностей. Конкретного бланка для расходной накладной нет, но существуют унифицированные бланки, которые можно использовать в разных ситуациях, например, для отпуска материалов со склада или продажи товара.

Оформление расходной накладной

Продажа товара оформляется товарной накладной по форме № ТОРГ-12. Унифицированная форма утверждена Постановлением Госкомстата Российской Федерации от 25 декабря 1998 г. № 132. Продавец при отпуске товарно-материальных ценностей составляет ТОРГ-12 в двух экземплярах, один из которых передаётся клиенту, а второй остаётся у продавца и является основанием для списания этих товаров, то есть их расходования, поэтому бланк для продавца (или поставщика) называется - расходная накладная.

Расходную накладную по форме № ТОРГ-12 розничный продавец также может выдать покупателю вместо товарного чека. Ведь договор розничной купли-продажи, как правило, не составляется. Он считается заключённым с момента, когда продавец выдал покупателю кассовый или товарный чек, либо другой документ, подтверждающий оплату. Таким образом, товарный чек - один из возможных документов, подтверждающих заключение сделки. Унифицированная форма товарного чека не предусмотрена, её можно разработать самостоятельно или воспользоваться бланком расходной накладной.

Законодательством не запрещено применять товарную накладную по форме № ТОРГ-12 при отпуске товаров гражданам. Правда, есть некоторые исключения. В частности, при выдаче расходной накладной по форме № ТОРГ-12 плательщиком ЕНВД, существует риск претензий со стороны налоговой инспекции. Кроме того, при продаже отдельных видов товаров (мебели, текстиля и трикотажа, технически сложных товаров бытового назначения и др.) закон предписывает выдавать именно товарный чек и не допускает возможность заменить его иным документом.

Возвратная накладнаяВозвратная накладная сопровождает операции по передаче товара поставщику. Случаи, когда организация или предприниматель может вернуть закупку, устанавливаются не только договором купли-продажи (поставки), но и законодательством.

В частности, покупатель (ООО или ИП) может вернуть товар по возвратной накладной, если:

- продавец в установленные сроки не передал документы или принадлежности, относящиеся к товару;

- поставка не соответствует количеству или ассортименту, установленным в договоре;

- выявлены существенные нарушения качества или товар поставлен в ненадлежащей упаковке (то есть обнаружены неустранимые недостатки или недостатки, на исправление которых потребуются значительные расходы или время);

- продавец в разумный срок не выполнил требования о доукомплектовании товара, в то время как договором предусмотрена поставка товаров в комплекте;

- продавец не предоставил необходимую и достоверную информацию о товаре.

Возвратная накладная всегда составляется в двух экземплярах: один передаётся продавцу, другой остаётся у покупателя и является основанием для отражения в учёте операции по возврату. На основании возвратной накладной товар ненадлежащего качества возвращается поставщику. При этом поставщику может быть предъявлена претензия, в сумму которой включается покупная стоимость товара и все расходы, понесённые в связи с продажей (например, транспортные расходы).

Унифицированной формы возвратной накладной нет, в различных ситуациях она составляется в свободной форме или за основу берётся типовой бланк. Например, форма № ТОРГ-12, № ТОРГ-2 или № ТОРГ-3.

Как создать возвратную накладную?

Если товары к моменту решения о возврате приняты на учёт, тогда роль возвратной накладной выполняет накладная по форме № ТОРГ-12. Это унифицированная форма товарной накладной (утверждена постановлением Госкомстата Российской Федерации № 132 от 25 декабря 1998 г.), которая применяется для оформления отпуска или продажи товарно-материальных ценностей.

Если документ составляется для передачи некачественного товара, то в заполненном бланке это нужно отметить, а также поставить ссылку на реквизиты акта о признании товара некачественным по форме № ТОРГ-2 (для российского товара) или № ТОРГ-3 (для импортного товара). На основании актов составляется претензия поставщику. В ритейлу возвратная накладная не оформляется: достаточно заявления покупателя, гарантийного талона и кассового чека, выданного при продаже.

Вернуть товар можно непосредственно во время приёмки поставки, если нарушение условий соглашения (например, некомплектность или брак) обнаружено именно в этот момент. В этой ситуации возвратная накладная не составляется. Достаточно оформить акт об установленном расхождении по количеству и качеству (№ ТОРГ-2, № ТОРГ-3) и сделать соответствующую отметку в накладной, выставленной поставщиком. Если нарушение обнаружено позднее (например, при предпродажной проверке), то возврат, его сроки и составление возвратных документов нужно согласовать с поставщиком (условия могут указываться в договоре купли-продажи).

Требование-накладнаяВсе хозяйственные операции, совершаемые организацией, должны быть документально подтверждены первичными учётными документами. Требование-накладная применяется для учёта движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Требование - накладная по форме № М-11 может использоваться в следующих случаях:

- при передаче на склад готовой продукции, которая будет использована для другого производства;

- если материалы, переданные в эксплуатацию, были израсходованы не полностью и необходимо оформить возврат на склад;

- при передаче возвратных отходов на склад из производственного подразделения организации также пригодится этот бланк;

- может служить основанием для выдачи инвентаря со склада. В этой ситуации в требовании-накладной указываются, в частности, наименование выданного инвентаря, его количество, цена, название подразделения, куда передаются материальные ценности, номер бухгалтерского счёта, на котором учитываются издержки на содержание данного подразделения;

- для оприходования материалов, полученных от ликвидации объектов основных средств (за исключением зданий и сооружений), также можно использовать требование-накладную;

- при проведении ремонта хозяйственным способом (своими силами).

Требование-накладную составляет материально ответственное лицо, которое передаёт материалы. Оформляется два экземпляра: один экземпляр служит основанием для списания ценностей, а другой - для их оприходования.

Налоговая накладнаяНалоговая накладная - это отчетный налоговый документ, подтверждающий возникновение налоговой обязанности налогоплательщика в связи с продажей товаров (работ, услуг) и одновременно подтверждающей право на налоговый кредит у покупателя-налогоплательщика.

Составление налоговой накладной

Налогоплательщик обязан предоставить покупателю налоговую накладную, которая должна содержать указанные отдельными строками:

- порядковый номер налоговой накладной;

- дату выписки налоговой накладной;

- наименование юридического лица или фамилию, имя, отчество физического лица. зарегистрированного в качестве налогоплательщика на добавленную стоимость ;

- налоговый номер налогоплательщика (продавца или покупателя);

- местонахождение юридического лица или место налогового адреса физического лица, зарегистрированного в качестве плательщика налога на добавленную стоимость;

- опись (номенклатуру) товаров (работ, услуг) и их количество (размер, объем );

- полное наименование получателя;

- цену продажи без учета налога;

- ставку налога и соответствующую сумму налога в цифровом значении;

- общую сумму средств, подлежащих уплате с учетом налога.

Налоговая накладная является отчетным налоговым документом и одновременно расчетным документом.

Налоговая накладная удостоверяется уполномоченным лицом и заверяется печатью. При получении налоговой накладной покупатель обязан на двух экземплярах налоговой накладной указать дату получения и заверить подписью.

Исправление ошибок в накладнойСогласно законодательству при обнаружении ошибок исправление товарной накладной должно происходить следующим образом: в обоих экземплярах документа делаются вычерки, которые заверяются подписями с обеих сторон. Рядом с подписями ставится дата внесения изменений (п. 5 ст. 10 закона о бухгалтерском учете).

Зачастую на практике взамен неверного документа задним числом формируется новый. Однако правила бухгалтерского учета не предполагают необходимости и возможности составлять или исправлять первичные документы таким образом.

Исправление ошибок в накладных

Для документов, даже частично созданных автоматизированным способом (с помощью компьютера), никаких правил исправления не установлено. Это позволяет организациям право определить такие правила самостоятельно. Такое право следует из п. 8 ПБУ 1/98: «если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерского учету». Поэтому в учетной политике можно указать способ исправления первичного документа за счет составления другого документа. При этом рекомендуется обязательно указать в исправительном документе, что он является неотъемлемой частью первоначального.

Так как электронную накладную невозможно исправить способом, который предлагает законодательство, то решением данной ситуации может стать составление и подписание сторонами отдельного документа, на основании которого в учет будут вноситься исправительные записи (такой формат исправления необходимо будет прописать в учетной политике и договоре с контрагентом). Организация составляет акт об установленном расхождении или самостоятельно разрабатывает такой документ при условии включения в них обязательных реквизитов (п. 2 ст. 9 Федерального закона от 21.11.96 № 402-ФЗ «О бухгалтерском учете»), согласовывает его со своими контрагентами.

Например, существует практика, когда стороны при приемке товара и обнаружении ошибок составляют акты (по форме ТОРГ-2 и 3), которые применяются для оформления приемки ТМЦ, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика. Акты составляются на месте приема товара и являются юридическим основанием для предъявления претензии поставщику.

Учет накладных на предприятииЗаконодательно не закреплено никаких правил учета товарных накладных. Поэтому организация вправе сама утвердить правила передачи и хранения документов.

На практике обычно на складе составляется товарный отчет (первичный документ, на основании которого в учете отражаются данные о реализации товаров и их начальной стоимости ), к которому в хронологическом порядке прикладываются товарные накладные.

ИП и организации, применяющие УСН, ведут книги учета расходов и доходов. которые составляются на основании первичных документов. Книги можно вести в электронном виде, но по окончании налогового периода они распечатываются. Бумажные документы хранятся в архивных помещениях.

Электронные товарная накладная и товарный отчет - оригиналы первичных документов. Они могут храниться исключительно в электронном виде либо на локальном компьютере, либо на специально выделенном сервере организации.

Источники и ссылки Источники текстов, картинок и видеоwikipedia.org - свободная энциклопедия Википедия

dic.academic.ru - словари и энциклопедии на портале Академик

bibliotekar.ru - электронная онлайн-библиотека Библиотекарь

youtube.com - видеохостинг с видео различной тематики

rutube.ru - видеохостинг с различным видео

studopedia.org - онлайн-энциклопедия для студентов Студопедия

wikiznanie.ru -электронная онлайн-энциклопедия Викизнание

bibliofond.ru - электронная онлайн-библиотека Библиофонд

grandars.ru - электронная экономическая энциклопедия Грандарс

dictionary-economics.ru - онлайн-словарь экономических терминов

tolkslovar.ru - онлайн-сборник толковых словарей

buhgalteria.ru - сайт о правилах бухгалтерского учета

schischkov.ru - сайт юридической компании Шишков

diadoc.ru - информационный сайт о программе Диадок

umniylogist.ru - информационный сайт о логистике

moedelo.org - сайт об интернет-бухгалтерии Моё дело

synerdocs.ru - сайт о программном обеспечении Synerdocs

pravo.vuzlib.su - онлайн-библиотека правовых документов

easting.lt - сайт группы предприятий Easting

vaineda.lt - официальный сайт компании Vaineda

klerk.ru - сайт о бухгалтерском учете и менеджменте

alfatrans.ru - сайт Транспортно-экспедиционной компании АльфаТранс

ru.wiktionary.org - многоязычный онлайн-словарь Викисловарь

saphali.com - сайт компании SAPHALI STUDIO

kama-express.ru - сайт траспортной компании Кама-Экспресс

railway.trans-atlas.ru - транспортно-информационный портал Транс-Атлас

tillypad.ru - официальный сайт компании Тиллипад

Ссылки на интернет-сервисыforexaw.com - информационно-аналитический портал по финансовым рынкам

Google .ru - крупнейшая поисковая система в мире

video.google.com - поиск видео в интернете черег Гугл

translate.google.ru - переводчик от поисковой системы Google

Yandex .ru - крупнейшая поисковая система в России

wordstat.yandex.ru - сервис от Яндекса позволяющий анализировать поисковые запросы

video.yandex.ru - поиск видео в интернете через Яндекс

images.yandex.ru - поиск картинок через сервис Яндекса

otvet.mail.ru - сервис ответов на вопросы

slovari.yandex.ua - сервис словарей на Яндексе

Создатель статьиАвтором данной статьи является Панкратова Татьяна Владимировна

vk.com/panyt2008 - профиль автора Вконтакте

Facebook .com/profile.php?id=1849770813 - профиль автора статьи в Facebook

odnoklassniki.ru/profile513850852201- профиль автора данной статьи в Однокласниках

plus.Google.com/114249854655731943816 - профиль автора материала в Гугл+

my.mail.ru/mail/pany-t2008 - профиль автора данного материала в Мой мир

Твиттер .com/Kollega7- профиль создателя статьи в Твитере

layma-1000.livejournal.com - блог создателя данной статьи в Живом Журнале

Корректировщик статьи - Джейкоб

Рецензент статьи - профессор, д. э. н. Хайзенберг

Главный редактор ForexAW.com - Варис смотрящий

Последнее редактирование 27.08.2015 22:21 TERMs