Категория: Бланки/Образцы

Главная / Регистрация изменений

Если Вам требуется сменить юридический адрес, юридическая фирма «Аккаунт» предоставит услуги по оформлению документов, профессиональные консультации и юридическое сопровождение.

Юридический адрес организации определяется учредительными документами (Уставом, Решением о создании Общества либо о смене адреса), а также содержится в ЕГРЮЛ. Причинами изменения юридического адреса организации могут являться: окончание договора аренды предыдущего юр. адреса и невозможность его продления, переезд фирмы с фактического местонахождения, а также если ИФНС нашла несоответствие действующего юридического адреса каким-либо требованиям законодательства РФ.

Необходимые документыПри смене юридического адреса в пределах одного региона в течении 3-х рабочих дней со дня принятия решения, необходимо подать документы в ИФНС:

Предоставьте копии учредительных документов (по e-mail, лично или курьером)

Получите готовые документы (в нашем офисе либо привезет юрист)

Поскольку юридический адрес содержится в учредительных документах, то к его изменению нужно подходить внимательно. Правильно подготовленные документы для смены юридического адреса - это залог успешной регистрации, так как из-за различных мелочей и тонкостей эта процедура может затянуться надолго. Мы поможем правильно и без лишних хлопот провести изменения юридического адреса. Пакет услуг Вы выбираете самостоятельно.

Услуги по смене юридического адреса1 этап подается в регистрирующий орган в котором в настоящее время зарегистрирована организация.

2 этап подается после 20-ти дней с момента регистрации 1 этапа в регистрирующий орган по новому месту нахождения организации.

* сроки регистрации по тарифу "Региональный" могут быть увеличены из-за приостановки регистрационных действий по инициативе ИФНС.

Критерии признания недостоверными сведений об организации

Разъяснения ФНС о процедуре смены адреса в пределах одного муниципального образования

До вступления в силу положений 67-ФЗ осталось меньше месяца

Разъяснения Минфина РФ по вопросу оплаты госпошлины физлицом от имени организации

Условие о сроке аренды не относится к числу существенных условий договора аренды

Постановление Арбитражного суда Центрального округа № А35-3391/2010 от 27.03.2015

Документы на смену места нахождения юр. лица с 1 января 2016 года будут подаваться в ИФНС по новому месту нахождения

Данные ИНФС за 2014 год

Постановление Арбитражного суда Поволжского округа

Изменения места нахождения юр. лица будет проходить в 2 этапа

Документы в ИФНС было предложено выдавать «день в день»

Как сменить юридический адрес и место нахождения фирмы в соответствии с новой редакцией Гражданского Кодекса

Ведь если вы этого не сделаете, то обязанность возврата лишне уплаченных сумм перейдет в новейшую инспекцию. Плательщиком непременно должен быть указан заявитель, то есть генеральный директор общества. так как свидетельств о регистрации конфигураций сейчас нет, налоговики будут выдавать эти листы. Протокол собрания участников общества с информацией о.Порядок, примеры и формы нужных документов.дальше мы приводим пошаговую аннотацию по смене юридического адреса ооо.

пользоваться нашим обслуживанием по созданию всех нужных юридических документов, связанных со сменой адреса. Ифнс подается заявление о гос регистрации конфигураций, вносимых в учредительные документы (форма n р13001). Справочник по кодам оквэд 2016, видам экономической деятельности, общероссийский.нужны попоследующие документы заявление по форме n р13001, решение (протокол) о.Если же по результатам сверки вы обнаружите недоимку и будете согласны с ее суммой, то заплатите ее по местопребыванию прежней инспекции. верно. на нашем форуме нельзя задавать вопросы в чужих темах.

Смена юридического адреса ооосамостоятельнаяТакже вы не должны, но лучше приложить попоследующие документы копия свидетельства, подтверждающего право принадлежности. Главное, чтоб они имели право действовать без доверенности (п. В данном протоколе указывается принятие решения о смене юридического адреса. Заявление на регистрацию конфигураций (форма 13001) - в 1 экземпляре (скачать бланк).  Если сдавать пакет данных документов предстоит не генеральному директору ооо, а его представителю, то последнему следует запастись нотариально заверенной доверенностью на право таковой подачи.

Если сдавать пакет данных документов предстоит не генеральному директору ооо, а его представителю, то последнему следует запастись нотариально заверенной доверенностью на право таковой подачи.

Вопрос:

Заключаю договор с арендой офиса с предоставлением юр адреса с завтрашнего дня.

как теперь мне поменять юридический адрес? что подготовить и нужно ли лично нести или можно онлайн? и как все это быстро должно произойти

Об изменении юридического адреса организации необходимо сообщить в налоговую инспекцию в следующем порядке.

Место нахождения организации определяется местом ее государственной регистрации на территории России путем указания наименования населенного пункта, муниципального образования (например, "г. Москва") в учредительных документах (в частности, в уставе, утвержденном решением участников (учредителей)). Государственная регистрация организации производится по адресу организации в пределах ее места нахождения.

Подтверждение: п. 2 ст. 54 Гражданского кодекса РФ.

Адрес в пределах места нахождения – сведения об адресе организации (ее постоянно действующего исполнительного органа), а в случае его отсутствия – иного органа или лица, имеющего право действовать от имени организации без доверенности. Они содержатся в Едином государственном реестре юридических лиц (ЕГРЮЛ) (п. 3 ст. 54 Гражданского кодекса РФ. пп. "в" п. 1 ст. 5 Федерального закона № 129-ФЗ от 8 августа 2001 г. ). По этому адресу осуществляется связь с организацией. Изменение адреса в пределах места нахождения (например, в пределах г. Москвы) не требует внесения изменений в учредительные документы организации, даже если такой адрес в них указан (если иное прямо не предусмотрено учредительными документами). Однако изменения необходимо внести в сведения ЕГРЮЛ в части адреса.

Подтверждение: п. 10 Постановления Пленума ВАС РФ № 61 от 30 июля 2013 г. . п. 14.2.05.58 письма ФНС России № СА-4-14/1645 от 31 января 2014 г.

При этом если ООО действует на основании типового устава, то сведения о месте нахождения ООО в уставе не отражаются ( п. 2.1 ст. 12 Федерального закона № 14-ФЗ от 8 февраля 1998 г. ).

Соответственно, изменение места нахождения организации и ее адреса в пределах места нахождения приводит к необходимости внесения изменений только в ЕГРЮЛ либо как в ЕГРЮЛ, так и в ее учредительные документы.

Чтобы зарегистрировать в ЕГРЮЛ изменения (в т. ч. в случае внесения их в учредительные документы) . связанные с изменением места нахождения и адреса в пределах места нахождения, организации необходимо соблюсти определенный порядок. При этом налоговая инспекция может отказать во внесении изменений в ЕГРЮЛ на основании пп. "а" п. 1 ст. 23 Федерального закона № 129-ФЗ от 8 августа 2001 г. . если представленные для этого документы содержат противоречивые сведения об адресе. Подача документов, содержащих недостоверные сведения, приравнивается к их непредставлению ( п. 1.3 приложения к письму ФНС России № СА-4-14/11453 от 1 июля 2015 г.).

По получении данных документов налоговая инспекция обязана предложить организации пройти сверку расчетов с бюджетом ( Методические указания. утв. Приказом ФНС России № САЭ-3-09/141 от 30 ноября 2004 г.).

Вывод: организация обязана сообщить в налоговую инспекцию об изменении юридического адреса для внесения соответствующих сведений в ЕГРЮЛ.

Следует учитывать, что к юридическому адресу законодательством предъявляется ряд требований. а его изменение может повлечь за собой:

– перерегистрацию в налоговой инспекции по новому месту нахождения. В этом случае постановку на учет по новому адресу налоговая инспекция производит самостоятельно на основании сведений, содержащихся в ЕГРЮЛ ( п. 4 ст. 84 Налогового кодекса РФ );

– перерегистрацию в государственных внебюджетных фондах. Причем налоговая инспекция, зарегистрировав смену адреса в ЕГРЮЛ, в течение пяти рабочих дней должна сама известить об этом изменении фонды ( п. 9 Правил. утв. Постановлением Правительства РФ № 1092 от 22 декабря 2011 г.). А дальше фонды уже обязаны передать все данные об организации в новые отделения ( п. 1 ст. 11 Федерального закона № 167-ФЗ от 15 декабря 2001 г. . ст. 6 Федерального закона № 125-ФЗ от 24 июля 1998 г. ). Из Пенсионного фонда РФ на новый адрес организации должно прийти уведомление с новым регистрационным номером (п.5 ,9. 10 Порядка, утв. Постановлением Правления Пенсионного фонда РФ № 296п от 13 октября 2008 г.), а вот регистрационный номер в ФСС России при изменении адреса не меняется ( п. 12 Порядка. утв. Постановлением ФСС России № 27 от 23 марта 2004 г.);

– изменение кодов статистики;

– уведомление банка и других контрагентов о произошедших изменениях.

Когда место нахождения постоянно действующего исполнительного органа организации не меняется, но по новому адресу оборудуются стационарные рабочие места (даже одно такое рабочее место) на срок более одного месяца, у организации возникаетобособленное подразделение ( п. 2 ст. 11 Налогового кодекса РФ ).

Использование стационарных рабочих мест влечет за собой создание обособленного подразделения независимо от:

– формы организации работ (вахтовый метод или командировка);

– времени, в течение которого конкретные работники находятся на своих рабочих местах;

– характера прав организации на помещение, в котором эти рабочие места расположены (арендованное или собственное помещение).

Подтверждение: письма Минфина России № 03-02-07/1-15 от 23 января 2013 г.. № 03-02-07/1-249 от 12 октября 2012 г.. № 03-02-07/1-181 от 19 июля 2012 г.

О создании данного подразделения также нужно сообщить в налоговую инспекцию.

При этом если организация нанимает работников, с которыми заключает трудовые договоры надистанционную работу в соответствии с положениями гл. 49.1 Трудового кодекса РФ. а также в случае возникновения у организации любых затруднений с определением места постановки на учет она вправе обратиться в налоговую инспекцию по своему месту нахождения (или в налоговую инспекцию по месту ведения деятельности), которая, в свою очередь, примет решение о постановке на учет исходя из представленных организацией документов.

Подтверждение: письмаМинфина России № 03-02-07/1/24992 от 1 июля 2013 г.. ФНС России № СА-4-14/9323 от 15 мая 2014 г.

Неоднократное снятие с учета и постановка на учет в налоговой инспекции ("миграция" между налоговыми инспекциями) является одним изкритериев, который используется при отборе организаций дляпроведения выездных налоговых проверок ( приложение № 2 к Приказу ФНС России № ММ-3-06/333 от 30 мая 2007 г.).

Рассчитать вероятность проведения налоговой проверки исходя из критериев, которые налоговая инспекция использует при отборе налогоплательщиков, можно с помощью сервиса "Моё дело. Бюро" – "Выездные налоговые проверки".

Принятие решения об изменении адреса

Запрета на изменение адреса законодательство не содержит. Например, такая необходимость может возникнуть в случае расторжения договора аренды помещения, где организация находится.

Для изменения адреса организации необходимо принять соответствующее решение. Данное решение принимается в виде протокола общим собранием участников (акционеров):

– на очередном собрании (ООО. АО );

– либо на внеочередном собрании (ООО. АО ).

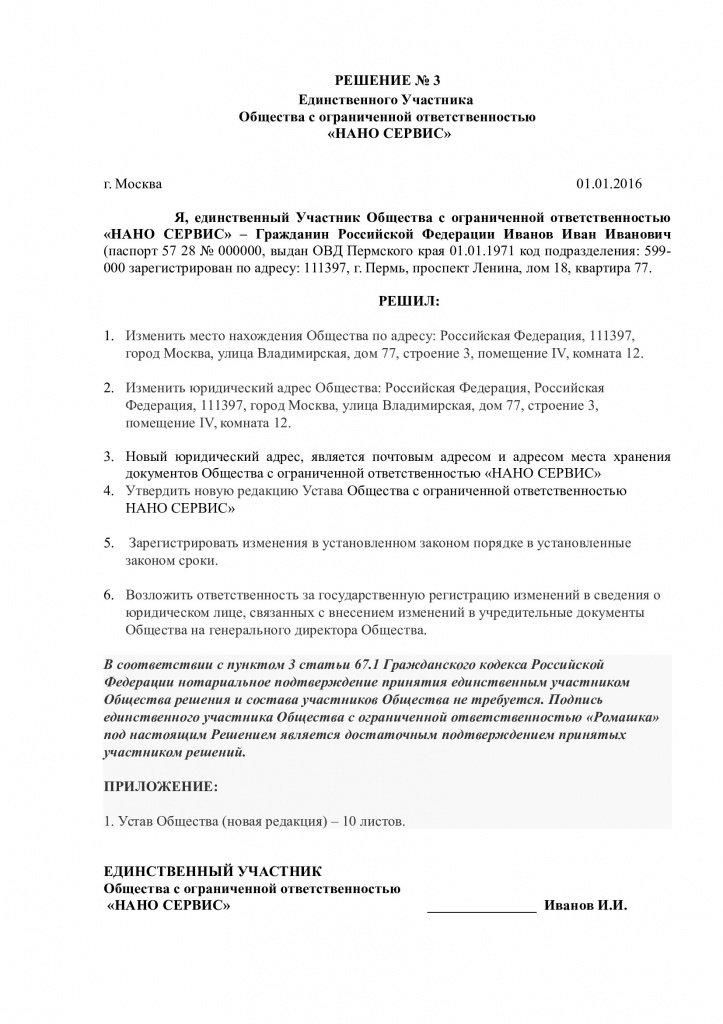

В организации, которая состоит из одного участника (акционера), такое решение принимает этот участник (акционер) единолично, и оформляется оно письменно (например, в виде соответствующего решения) (см. Образец ).

Подтверждение: ст. 65.3. п. 3 ст. 181.2 Гражданского кодекса РФ, п. 6 ст. 37. ст. 39 Федерального закона № 14-ФЗ от 8 февраля 1998 г. п. 3 ст. 47. ст. 63 Федерального закона № 208-ФЗ от 26 декабря 1995 г.

Внесение изменений в ЕГРЮЛ

Дальнейший порядок действий зависит от того, изменяется в связи со сменой адреса место нахождения организации (т.е. населенный пункт, муниципальное образование, в котором она находится) или нет.

Если место нахождения организации остается прежним,то после принятия решения об изменении адреса организация должна подать в свою налоговую инспекцию заявление о внесении изменений в ЕГРЮЛ поформе № Р14001 . Оно заполняется в соответствии с разд. VII Требований. утв. Приказом ФНС России № ММВ-7-6/25 от 25 января 2012 г. Подлинность подписи заявителя на заявлении должна быть засвидетельствована в нотариальном порядке. Исключение – направление заявления в форме электронного документа, подписанного усиленной квалифицированной электронной подписью.

Сделать это нужно в течение трех рабочих дней с момента принятия соответствующего решения.

Изменение адреса в пределах места нахождения (например, в пределах г. Москвы) не требует внесения изменений в учредительные документы организации, даже если такой адрес в них указан (если иное прямо не предусмотрено учредительными документами) ( п. 10 Постановления Пленума ВАС РФ № 61 от 30 июля 2013 г. . п. 14.2.05.58 письма ФНС России № СА-4-14/1645 от 31 января 2014 г. ).

Подтверждение: пп. "в" ,"в.2" п. 1,п. 5 ст. 5,п. 1.2 ст. 9 ,п. 2 ст. 17. п.1. 2 ст. 18 Федерального закона № 129-ФЗ от 8 августа 2001 г. п.1.18. 7.1 Требований, утв. Приказом ФНС России № ММВ-7-6/25 от 25 января 2012 г.

Если при изменении адреса меняется и место нахождения организации,то организации нужно:

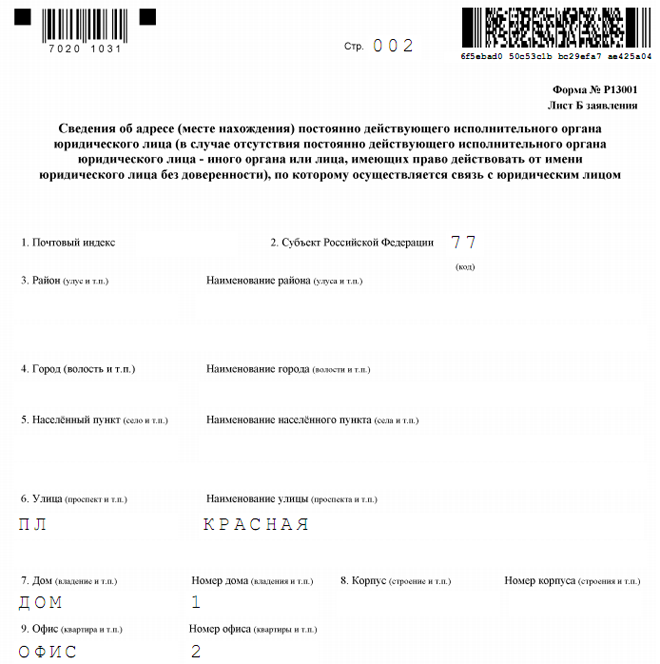

1) подать в свою налоговую инспекцию заявление о внесении изменений в ЕГРЮЛ о том, что ею принято решение об изменении места нахождения. Данное заявление подается поформе № Р14001, в листе Б которого заполняются только пункты 1-5 (см. Образец ). К нему следует приложить соответствующее решение. Сделать это необходимо в течение трех рабочих дней после принятия такого решения. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ сведения о принятии организацией решения об изменении места нахождения;

2) подать в налоговую инспекцию по новому месту нахождения:

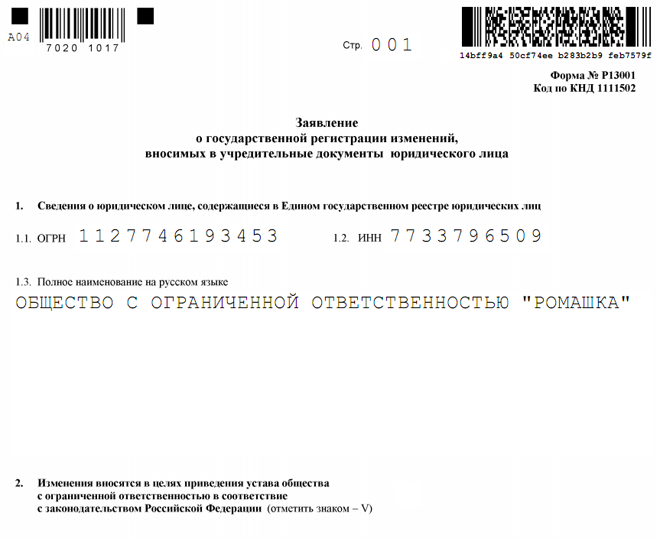

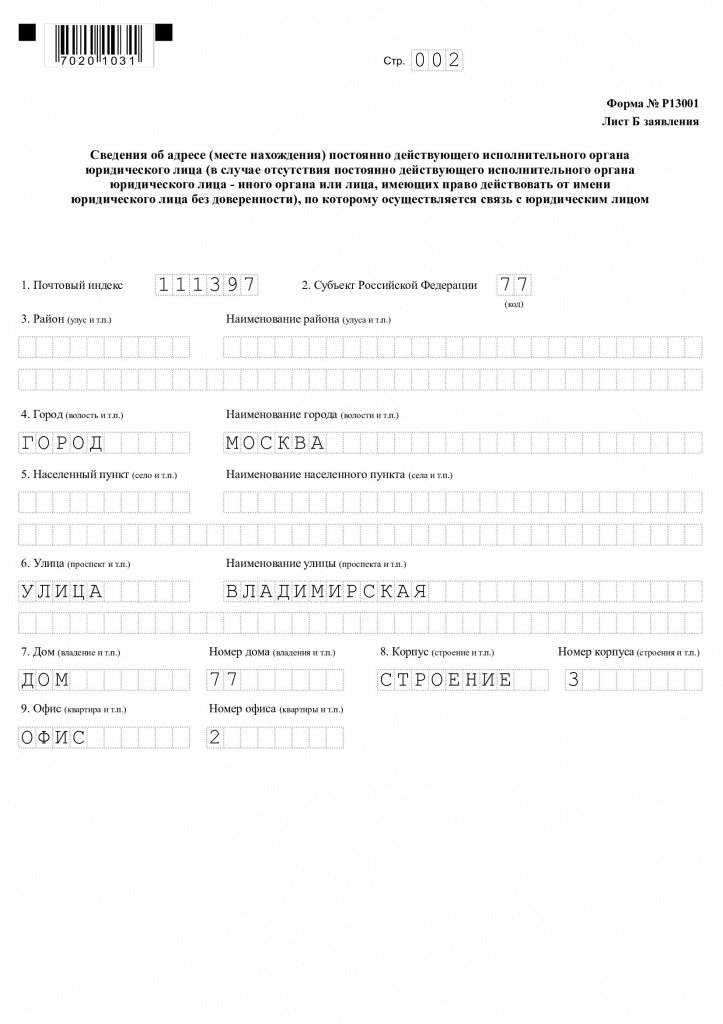

– заявление о внесении изменений в ЕГРЮЛ в связи с изменением места нахождения поформе № P13001(в листе Б которого указывается адрес организации), так как такое изменение потребует внесения изменений и в учредительные документы организации, утвержденные учредителями (участниками) (см.Образец);

– либо заявление поформе № Р14001(в листе Б которого указывается адрес организации) в случае, если организация действует на основании типового устава.

К данному заявлению нужно приложить документы, которые подтверждают наличие у организации или лица, имеющего право без доверенности действовать от ее имени, либо участника ООО, владеющего не менее чем 50 процентами голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу.

При этом представить данные документы нужно будет не ранее истечения 20 дней с момента внесения в ЕГРЮЛ сведений о том, что организация приняла решение об изменении своего места нахождения.

Данный порядок не распространяется на случаи изменения места нахождения организации, если новым адресом будет являться:

– адрес места жительства участника (учредителя) ООО, который владеет не менее чем 50 процентами голосов от общего количества голосов участников общества;

– либо адрес места жительства лица, имеющего право без доверенности действовать от имени организации (например, директора).

При этом налоговая инспекция может отказать во внесении изменений в ЕГРЮЛ на основании пп. "а" п. 1 ст. 23 Федерального закона № 129-ФЗ от 8 августа 2001 г. . если представленные документы содержат противоречивые сведения об адресе места нахождения исполнительного органа организации. Подачу документов (в т. ч. заявления), содержащих недостоверные сведения, следует приравнивать к их непредставлению.

Подтверждение: п. 1.3 приложения к письму ФНС России № СА-4-14/11453 от 1 июля 2015 г.

Изменение внутренних (корпоративных) документов и атрибутов организации

После внесения изменений в ЕГРЮЛ сведения об изменении адреса организации нужно отразить в ее внутренних (корпоративных) документах (в т. ч. кадровых ), указав в них новый адрес организации, а в некоторых случаях – дату изменения адреса (день внесения соответствующей записи в ЕГРЮЛ) и реквизиты документа, на основании которого вносятся данные изменения. Для этого руководитель организации издает приказ в свободной форме, в котором должна быть указана дата вступления в силу изменений.

Данные о месте нахождения организации может содержать и ее печать ( п. 5 ст. 2 Федерального закона № 14-ФЗ от 8 февраля 1998 г. . ст. 2 Федерального закона № 208-ФЗ от 26 декабря 1995 г. ). Необходимость ее замены будет зависеть от того, насколько полно указаны адресные реквизиты и как изменяется адрес организации. На печати может указываться:

– только место нахождения, то есть определенный населенный пункт (например, г. Москва). В этом случае при смене адреса в пределах населенного пункта (например, при переезде с одной улицы на другую) печать изменять не придется. Она будет подлежать замене только при переезде в другой населенный пункт;

– адрес места нахождения (например, г. Москва, ул. Краснопролетарская, д. 4). В этом случае печать придется менять при любом изменении адреса организации.

Так как изменение адреса (места нахождения) организации не влечет возникновения нового субъекта, то передачи прав и обязанностей по договорам, заключенным организацией с указанием прежнего адреса, не требуется. Однако в этом случае необходимо уведомить банк, в котором у организации открыты расчетные счета. Это связано с тем, что при заключении договора об открытии счета в банк, в частности, представляются учредительные документы, карточка с образцами подписей и оттиска печати ( п. 4.1 Инструкции ЦБ РФ № 153-И от 30 мая 2014 г. ).

Также об изменении адреса целесообразно уведомить контрагентов (см. например, Уведомление контрагента об изменении реквизитов организации (индивидуального предпринимателя) ). При необходимости можно внести соответствующие изменения в заключенные договоры (например, подписав дополнительное соглашение к договору). При этом следует представить контрагенту документы, подтверждающие произошедшие изменения.

На исполнение договоров и порядок взаимоотношений сторон изменение адреса одной из них никак не влияет.

Уведомлять государственные внебюджетные фонды в данном случае не нужно. Необходимую информацию они получат от налоговой инспекции после внесения изменений в ЕГРЮЛ (п. 9 Правил. утв. Постановлением Правительства РФ № 1092 от 22 декабря 2011 г.).

Кроме того, следует учитывать, что изменение адреса организации может повлечь иные необходимые действия, например:

– перерегистрацию в налоговой инспекции по новому месту нахождения. В этом случае постановку на учет по новому адресу налоговая инспекция производит самостоятельно на основании сведений, содержащихся в ЕГРЮЛ ( п. 4 ст. 84 Налогового кодекса РФ );

– перерегистрацию в государственных внебюджетных фондах. Причем налоговая инспекция, зарегистрировав смену адреса в ЕГРЮЛ, в течение пяти рабочих дней должна сама известить об этом изменении фонды ( п. 9 Правил. утв. Постановлением Правительства РФ № 1092 от 22 декабря 2011 г.). Далее фонды уже сами обязаны передать все данные об организации в новые отделения ( п. 1 ст. 11 Федерального закона № 167-ФЗ от 15 декабря 2001 г. . ст. 6 Федерального закона № 125-ФЗ от 24 июля 1998 г. ). Из Пенсионного фонда РФ на новый адрес организации должно прийти уведомление с новым регистрационным номером (п.5 ,9. 10 Порядка, утв. Постановлением Правления Пенсионного фонда РФ № 296п от 13 октября 2008 г.), а регистрационный номер в ФСС России при изменении адреса не меняется ( п. 12 Порядка. утв. Постановлением ФСС России № 27 от 23 марта 2004 г.);

– переоформление лицензии – если деятельность ведется на основании специального разрешения (лицензии) ( ч. 1 ст. 18 Федерального закона № 99-ФЗ от 4 мая 2011 г. );

Относительно внесения изменений в сведения, содержащихся в ЕГРЮЛ

Необходимость внести изменения в Единый государственный реестр юридических лиц (ЕГРЮЛ) возникает в случае изменения информации об организации, содержащейся в ее учредительном документе, и (или) сведений, ранее внесенных в ЕГРЮЛ. Чтобы в определенных случаях внести изменения в ЕГРЮЛ, необходимо:

– подготовить соответствующие документы и представить их в регистрирующее ведомство ;

– учесть сопутствующие расходы.

Случаи внесения изменений в сведения ЕГРЮЛ

Организация обязана сообщить в регистрирующее ведомство по месту своего нахождения об изменении:

– наименования организации ;

– сведений о том, что организацией принято решение об изменении места нахождения ;

– места ее нахождения (юридического адреса) ;

– сведений об учредителях (участниках) организации ;

– сведений о держателях реестров акционеров (в отношении АО);

– сведений о размерах и номинальной стоимости долей в уставном капитале, принадлежащих обществу и его участникам, об обременении долей, о лице, осуществляющем управление долей, переходящей в порядке наследования (в отношении ООО);

– сведений о том, на основании каких учредительных документов организация действует (типового устава, утвержденного уполномоченным государственным ведомством, или устава, утвержденного учредителями (участниками));

– размера уставного капитала (складочного капитала, уставного фонда, паевых взносов и др.);

– фамилии, имени, отчества и должности лица, имеющего право без доверенности действовать от имени организации ;

– сведений о наличии корпоративного договора. которым определен объем правомочий участников общества непропорционально размерам принадлежащих им долей в уставном капитале, и о предусмотренном таким договором объеме правомочий участников общества (количестве голосов, приходящихся на доли участников общества непропорционально размеру этих долей);

– сведений о наличии корпоративного договора, предусматривающего ограничения и условия отчуждения долей (акций);

– сведений о филиалах и представительствах организации, порядок создания которых различается в зависимости от организационно-правовой формы организации:ООО или АО ;

– кодов по Общероссийскому классификатору видов экономической деятельности (за исключением случаев, указанных ниже);

– сведений о том, что организация находится в процессе реорганизации;

– сведений о том, что организация находится в процессе уменьшения ее уставного капитала;

– сведений о том, что организация находится в процессе ликвидации.

Подтверждение: п. 1. 5 ст. 5 Федерального закона № 129-ФЗ от 8 августа 2001 г.

При этом организация не должна уведомлять об изменении следующих сведений:

– о полученных лицензиях;

– ИНН, КПП и даты постановки на учет в налоговой инспекции;

– номера и даты регистрации организации в качестве страхователя в территориальном ведомстве Пенсионного фонда РФ, ФСС России;

– паспортных данных и места жительства руководителя организации. если он является гражданином России;

– названия улицы в адресе местонахождения организации;

– о временном исполнении обязанностей главного бухгалтера другим работником ;

– о том, что вид деятельности, указанный при регистрации организации в качестве дополнительного, стал основным;

– кода по ОКВЭД в связи с заменой Общероссийского классификатора видов экономической деятельности (ОК 029-2001) на Общероссийский классификатор видов экономической деятельности (ОК 029-2014) ( п. 1 Приказа Росстандарта № 14-ст от 31 января 2014 г. ). В этом случае налоговая инспекция самостоятельно внесет соответствующие изменения в ЕГРЮЛ ( письмо ФНС России № НД-3-14/2624 от 7 августа 2014 г. );

– о продлении полномочий лица, имеющего право действовать без доверенности от имени организации (ее руководителя).

Налоговая инспекция обеспечивает внесение указанных данных (если они приводят к изменению данных в ЕГРЮЛ) в реестр на основании имеющихся у нее сведений, полученных от других ведомств.

Подтверждение: п. 4. 5 ст. 5 Федерального закона № 129-ФЗ от 8 августа 2001 г. п.14.2.05.2 ,14.2.05.20. 14.2.05.85 письма ФНС России № СА-4-14/1645 от 31 января 2014 г.

Изменение информации об организации может потребовать внесения изменений в учредительные документы организации и (или) в ЕГРЮЛ.

Для государственной регистрации изменений, вносимых в учредительные документы организации (за исключением случая, когда организация действует на основании типового устава), в регистрирующее ведомство (налоговую инспекцию) представляются:

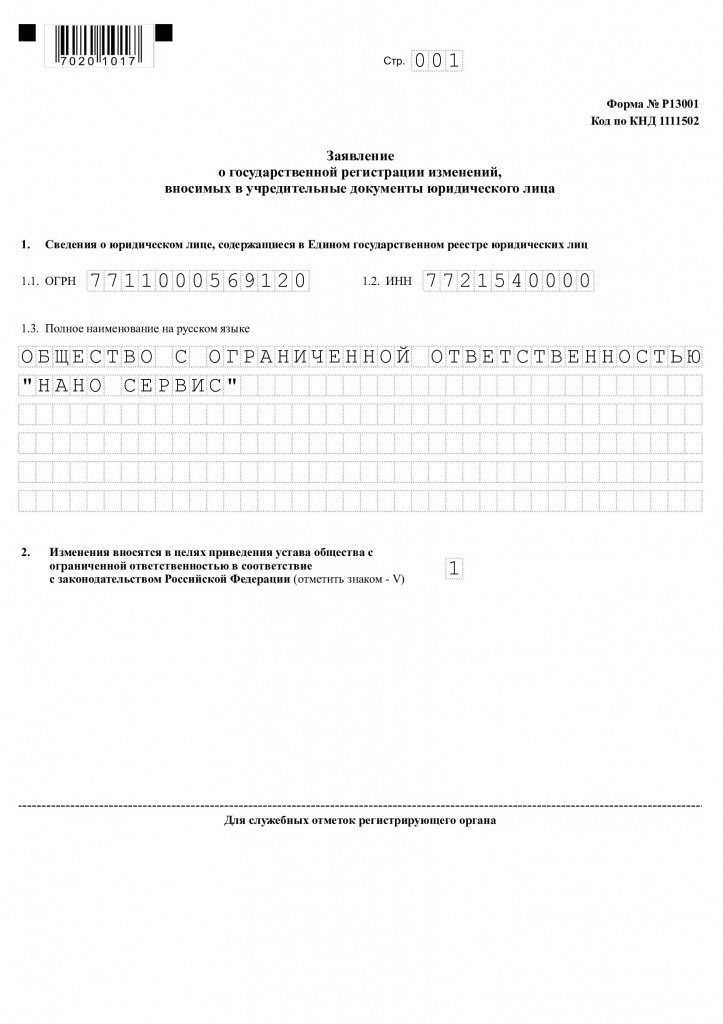

– подписанное заявителем заявление о государственной регистрации по форме № P13001. Данное заявление заполняется в соответствии с разд. V Требований. утв. Приказом ФНС России № ММВ-7-6/25 от 25 января 2012 г. (см. например, Образец заполнения при изменении адреса местонахождения организации );

– решение о внесении изменений в учредительные документы организации либо иное решение и (или) документы, являющиеся в соответствии с законодательством основанием для внесения данных изменений;

– изменения, вносимые в учредительные документы организации, или учредительные документы организации в новой редакции в двух экземплярах (в случае представления документов непосредственно в регистрирующее ведомство или направления их почтовым отправлением). Если документы направлены в инспекцию в форме электронных документов, достаточно их представить в одном экземпляре;

– документ об уплате госпошлины. Размер госпошлины за государственную регистрацию определен пп. 3 п. 1 ст. 333.33 Налогового кодекса РФ и составляет 800 руб.

При уплате госпошлины в платежном документе необходимо правильно указать КБК, который различается при подаче документов непосредственно в налоговую инспекцию или через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ):

– 182 108 07010 01 8000 110 – если документы подаются через МФЦ;

– 182 108 07010 01 1000 110 – если документы подаются в налоговую инспекцию.

Подтверждение: письма ФНС России № ЗН-3-1/1729 от 19 апреля 2016 г.. № ГД-4-14/23109 от 28 декабря 2015 г.

Если в устав АО вносятся изменения о включении в его фирменное наименование или об исключении из него указания на то, что оно является публичным, то дополнительно необходимо представить:

– документ, подтверждающий принятие ЦБ РФ решения о регистрации проспекта акций;

– документ, подтверждающий принятие ЦБ РФ решения об освобождении публичного АО от обязанности раскрывать информацию, предусмотренную законодательством РФ о ценных бумагах.

Требования к форме и содержанию указанных документов устанавливаются ЦБ РФ.

В ситуации, когда организация действует на основании типового устава, необходимо учитывать, что она не лишается права разработать собственный устав. Напротив, можно в любой момент своей деятельности переходить со своего устава на типовой и обратно.

Если организация, действующая на основании типового устава, приняла решение в дальнейшем руководствоваться уставом, утвержденным учредителями (участниками), то она должна представить в налоговую инспекцию документы аналогичные тем. которые подаются для государственной регистрации изменений, вносимых в учредительные документы организации.

Если учредители (участники) приняли решение о том, что организация будет действовать на основании типового устава, в налоговую инспекцию представляются:

– подписанное заявителем заявление о государственной регистрации по форме № Р14001. Данное заявление заполняется в соответствии с разд. VII Требований. утв. Приказом ФНС России № ММВ-7-6/25 от 25 января 2012 г.

Поскольку форма типового устава еще не утверждена и соответствующие изменения в указанную форму не внесены, реализовать право на применение типового устава не представляется возможным;

– соответствующее решение учредителей (участников).

Подтверждение: п. 1. 2.1 ст. 17 Федерального закона № 129-ФЗ от 8 августа 2001 г.

Для внесения в ЕГРЮЛ изменений, не связанных с внесением изменений в учредительные документы организации, в регистрирующее ведомство представляется подписанное заявителем заявление о внесении изменений в ЕГРЮЛ по форме № Р14001. Данное заявление заполняется в соответствии с разд. VII Требований. утв. Приказом ФНС России № ММВ-7-6/25 от 25 января 2012 г. (см. например, Образец заполнения при смене генерального директора ). Подлинность подписи заявителя должна быть засвидетельствована в нотариальном порядке. Исключение – направление заявления в форме электронного документа, подписанного усиленной квалифицированной электронной подписью ( п. 1.2 ст. 9 Федерального закона № 129-ФЗ от 8 августа 2001 г. . п. 1.18 Требований. утв. Приказом ФНС России № ММВ-7-6/25 от 25 января 2012 г.).

Для внесения в ЕГРЮЛ изменений, связанных с переходом доли (части доли) в уставном капитале ООО, в регистрирующее ведомство помимо заявления подаются документы, подтверждающие основание перехода доли или части доли, а в случае ее продажи – также документы, подтверждающие оплату доли (части доли). Таким документами могут быть, в частности, нотариально удостоверенный договор купли-продажи доли, копия вступившего в законную силу решения суда или иные правоустанавливающие документы.

Для внесения в ЕГРЮЛ изменений, касающихся сведений о том, что АО находится в процессе уменьшения уставного капитала, к заявлению о внесении таких изменений в реестр (форма № P14002 ) прилагается решение об уменьшении уставного капитала такой организации ( п. 4 ст. 17 Федерального закона № 129-ФЗ от 8 августа 2001 г. ).

Особый порядок предусмотрен в случае, когда организация приняла решение об изменении своего адреса (п. 6 ст. 17. абз. 2 п. 1 ст. 18 Федерального закона № 129-ФЗ от 8 августа 2001 г.).

Для внесения в ЕГРЮЛ изменений, касающихся сведений о филиалах и представительствах организации (например, для ООО), в регистрирующее ведомство в уведомительном порядке представляется соответствующее уведомление.

До момента утверждения новой формы уведомления организации при создании (открытии) филиала, несмотря на то, что вносить изменения в учредительные документы не нужно, целесообразно применять уведомление по форме № Р13002. Данное уведомление заполняется в соответствии с разд. VI Требований. утв. Приказом ФНС России № ММВ-7-6/25 от 25 января 2012 г. и удостоверяется подписью единоличного исполнительного органа. Однако в случае внесения в ЕГРЮЛ сведений о прекращении деятельности филиала ФНС России рекомендовала подавать заявление по форме № P13001 ( письмо № СА-4-14/3666 от 6 марта 2015 г. ).

Подписи в подаваемых заявлениях должны быть заверены нотариусом. Исключение – случаи, когда документы направляются в налоговую инспекцию в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя.

Подтверждение: п. 1.2 ст. 9 Федерального закона № 129-ФЗ от 8 августа 2001 г.

При этом представить документы в налоговую инспекцию может непосредственно сам заявитель либо его представитель, действующий на основании нотариально заверенной доверенности (с приложением такой доверенности или ее нотариально заверенной копии).

Кроме того, по просьбе заявителя необходимые документы в регистрирующее ведомство может представить нотариус. Он передает документы в налоговую инспекцию в форме электронных документов, подписанных его электронной подписью.

Регистрирующее ведомство не вправе требовать представления других документов ( п. 4 ст. 9 Федерального закона № 129-ФЗ от 8 августа 2001 г. ). Кроме того, регистрирующее ведомство не проверяет на предмет соответствия законодательству форму представленных документов (за исключением заявления о государственной регистрации) и содержащиеся в них сведения, за исключением случая, когда возникают обоснованные сомнения в их достоверности (п.4.1. 4.2 ст. 9 Федерального закона № 129-ФЗ от 8 августа 2001 г.).

Вместе с тем необходимо учитывать, что в случае, когда у налоговой инспекции есть основания для проведения проверки достоверности сведений, включаемых в Единый государственный реестр юридических лиц (ЕГРЮЛ), она вправе приостановить срок регистрации. Для этого она должна принять соответствующее решение. Сделать это она должна в пределах срока, который предусмотрен для государственной регистрации. При этом течение срока государственной регистрации прерывается. Приостановить регистрацию налоговая инспекция вправе до дня окончания проведения проверки достоверности сведений, включаемых в ЕГРЮЛ, но не более чем на один месяц.

После получения данного решения заявитель в указанный в нем срок может представить документы и пояснения, опровергающие предположение о недостоверности сведений. При этом срок для представления заявителем документов и пояснений не может быть менее пяти дней.

Детально процедура проведения государственной регистрации описана в Административном регламенте. утв. Приказом Минфина России № 87н от 22 июня 2012 г.

Сроки подачи документов

Сообщить об изменении сведений (за исключением изменений, вносимых в учредительные документы) в общем случае нужно в течение трех рабочих дней с момента их изменения. При этом срок для представления сведений об изменениях в учредительных документах не ограничен.

Подтверждение: п. 5 ст. 5 Федерального закона № 129-ФЗ от 8 августа 2001 г. . п. 4 письма МНС России № 09-1-02/4040-АВ409 от 14 августа 2003 г.

Документы, необходимые для внесения в устав АО изменений в части включения или исключения в его фирменном наименовании указания на то, что оно является публичным, нужно представить в течение 14 рабочих дней со дня принятия ЦБ РФ решения:

– для непубличного АО – о регистрации его проспекта акций;

– для публичного АО – об освобождении его от обязанности раскрывать информацию, предусмотренную законодательством РФ о ценных бумагах.

Подтверждение: п. 5.1. 5.2 ст. 5 Федерального закона № 129-ФЗ от 8 августа 2001 г.

Документы, подтверждающие переход к обществу доли (части доли) в уставном капитале ООО, представляются в течение месяца со дня такого перехода.

Документы о распределении между участниками или погашении доли (части доли), принадлежащей ООО, о ее продаже и оплате представляются в течение месяца со дня принятия решения о распределении доли (части доли) между всеми участниками общества, об их оплате приобретателем либо о погашении.

Государственная регистрация проходит в срок не более пяти рабочих дней со дня представления соответствующих документов в регистрирующее ведомство (налоговую инспекцию) (п. 3 ст. 18. п. 1 ст. 8 Федерального закона № 129-ФЗ от 8 августа 2001 г.).

Заявители при подаче документов

При государственной регистрации изменений заявителями могут быть следующие лица:

– руководитель постоянно действующего исполнительного органа регистрируемой организации или иное лицо, имеющее право без доверенности действовать от ее имени;

– иное лицо, действующее на основании полномочий, предусмотренных федеральным законом, актом специально уполномоченного на то государственного ведомства или актом органа местного самоуправления.

Подтверждение: п. 1.3 ст. 9 Федерального закона № 129-ФЗ от 8 августа 2001 г. . п. 2 Административного регламента. утв. Приказом Минфина России № 87н от 22 июня 2012 г.

При внесении в реестр изменений, касающихся перехода (залога) доли или части доли в уставном капитале ООО, заявителями могут быть:

– участник общества;

– учредитель (участник) ликвидированного юридического лица – участника общества, имеющий вещные права на его имущество или обязательственные права в отношении этого ликвидированного юридического лица;

– правопреемник реорганизованного юридического лица – участника общества;

– исполнитель завещания;

– нотариус.

Если три первые категории заявителей являются юридическими лицами, то заявителем может быть:

– руководитель постоянно действующего исполнительного органа такого юридического лица;

– иное лицо, имеющее право без доверенности действовать от имени такого юридического лица;

– гражданин, действующий на основании нотариально заверенной доверенности.

Учет расходов, сопутствующих внесению изменений в ЕГРЮЛ

При внесении изменений в сведения, содержащиеся в ЕГРЮЛ, у организации могут возникать расходы:

– по уплате госпошлины, которые нужно отразить в бухучете ,при расчете единого налога при УСН. налога на прибыль (при кассовом методе учета доходов и расходов или методе начисления );

– по оплате услуг нотариуса, которые нужно отразить в бухучете ,при расчете единого налога при УСН. налога на прибыль ;

– на изготовление копий документов, которые можно учестьпри расчете налога на прибыль. единого налога при УСН. В зависимости от того, из каких затрат складываются данные расходы, они подлежат отражению на соответствующих счетах бухучета;

– по оплате иных консультационных, информационных, юридических услуг, которые нужно отразить в бухучете. а также при выполнении определенных условий можно учесть при расчете налога на прибыль. единого налога при УСН.

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности .

Актуально на дату: 18.05.2016

Вопрос:

Заключаю договор с арендой офиса с предоставлением юр адреса с завтрашнего дня.

как теперь мне поменять юридический адрес? что подготовить и нужно ли лично нести или можно онлайн? и как все это быстро должно произойти

Об изменении юридического адреса организации необходимо сообщить в налоговую инспекцию в следующем порядке.

В законодательстве отсутствует понятие "юридический адрес" организации, а используются понятия "место.

107078, Москва, ул. Новорязанская,

д. 18 стр. 21 Телефон для партнеров: 8 (495) 259 78 99 Телефон для клиентов: 8 800 200 77 27 (бесплатный) Электронная почта: info@moedelo.org Техническая поддержка сервиса: support@moedelo.org