Категория: Бланки/Образцы

Подотчётные деньги - это деньги, выдаваемые работнику на расходы, которые связаны с осуществлением деятельности предприятия или ИП. Это могут быть расходы на хозяйственные нужды (покупка рекламных материалов, канцтоваров и другое), командировочные или на затраты отдельного подразделения компании, его филиала, что не находится на самостоятельном балансе и в пределах области деятельности фирмы

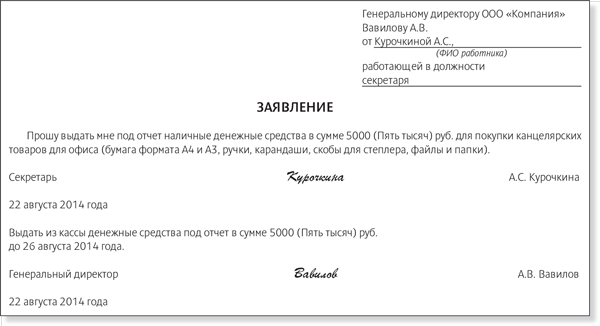

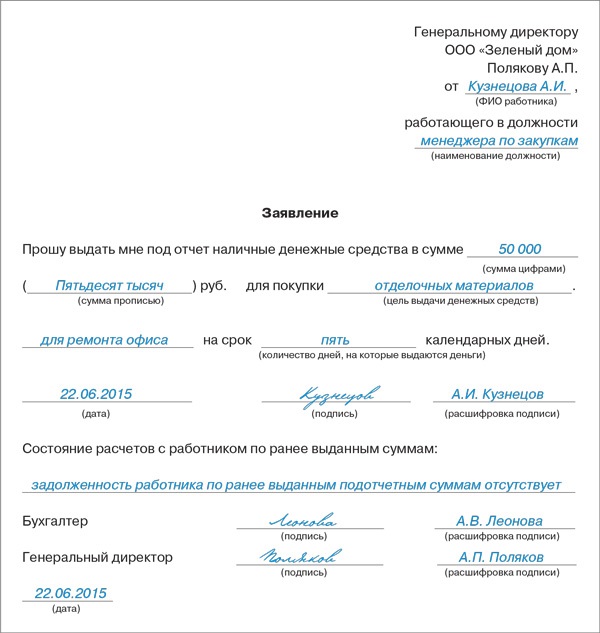

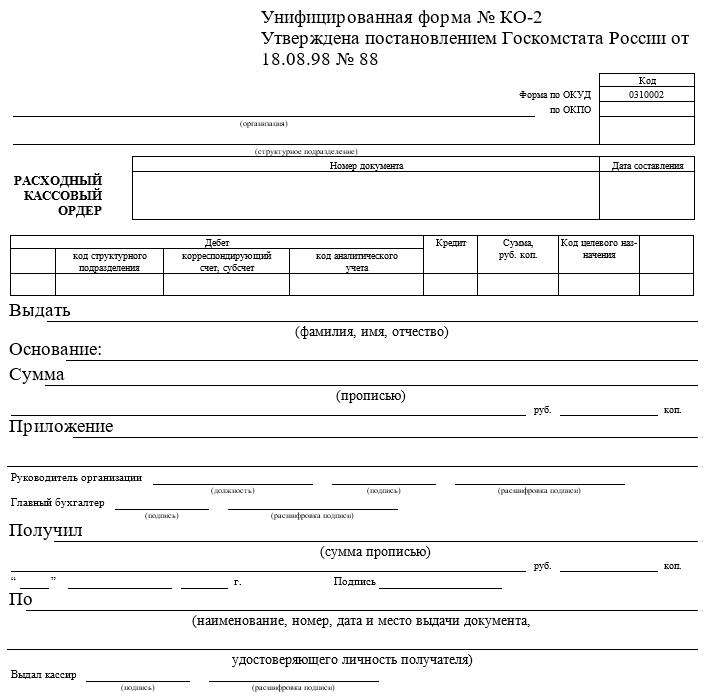

Выдача денег осуществляется на основании заявления подотчётного лица и составляется расходного кассового ордера (РКО) .

Максимальная сумма, которую можно выдать под отчёт сотруднику наличными - 100 000 рублей.

Кому выдавать?С 1 июля 2014 года выдавать наличные под отчёт можно не только штатным сотрудникам, но и сотрудникам, оформленным по гражданско-правовому договору. Таким образом, деньги под отчёт можно выдавать, например, подрядчикам для покупки каких-либо материалов.

5. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера (далее - работник), проводится по приходным кассовым ордерам.

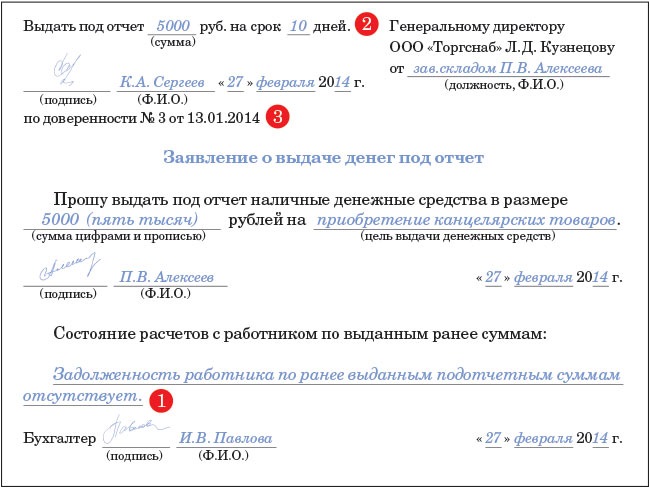

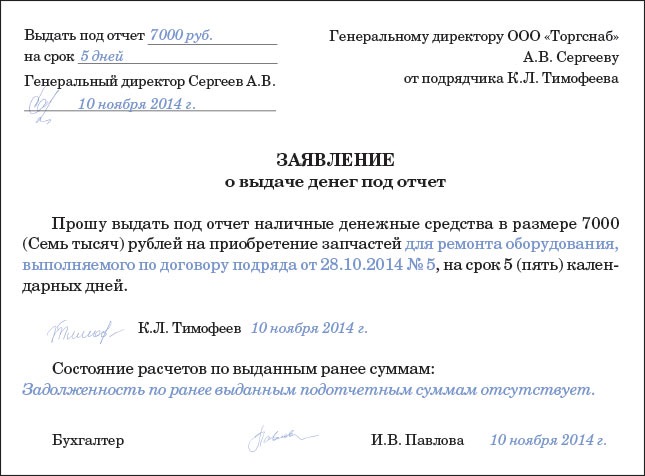

Основание для выдачиВыдача подотчётных сумм осуществляется на основании заявления подотчётного лица. Директор ставит свою подпись. Бухгалтером выписывается расходный кассовый ордер (РКО). на основании которого выдаются средства.

Заявление пишется в свободной форме, но в нём нужно обязательно указать следующие пункты:

C 1 июня 2016 года руководитель не обязан писать от руки сколько и на какой срок выданы деньги под отчёт, достаточно того, что эти параметры написаны в тексте самого заявления.

Как происходит выдачаДеньги под отчёт могут выдаваться как наличными, так и на зарплатную карту сотрудника.

Для того, чтобы были возможны безналичные операции с подотчётными деньгами, необходимо:

Все деньги выдаются на основании расходных кассовых ордеров (РКО). где отражается назначение подотчетных сумм. Использовать выданные средства в других целях нельзя.

ОформлениеДля выдачи подотчётного аванса нужно оформить:

Руководитель предприятия или индивидуальный предприниматель сам устанавливает срок, на который он выдаёт деньги под отчёт, этот срок не ограничивается никакими законами или актами. Но в заявлении на выдачу подотчётной суммы должна быть поставлена подпись руководителя, подтверждающая указанный период.

Наличные деньги должны быть возвращены в течение трёх рабочих дней после окончания срока, на который они выдавались.

Отчёт по подотчётным суммамФорму авансового расчёта можно использовать по форме АО-1 (Постановление Госкомстата РФ от 1 августа 2001 г. N 55 "Об утверждении унифицированной формы первичной учетной документации N АО-1 "Авансовый отчет". Её также можно использовать, убрав лишние графы. Заполняется приходный кассовый ордер (ПКО) .

Отражение операций в бухгалтерском учетеВ бухучете подотчетные деньги, что выдаются работникам, отражаются на счету 71 (Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению").

Не возврат оставшихся средствВ случае невозврата оставшихся средств подотчётным лицом работодатель имеет полное право проводить удержание невозвращённой суммы из заработной платы работника (абз. 3 ч. 2 ст. 137 ТК РФ).

Долг по старым подотчётным суммамДеньги под отчёт сотрудник может получить только в том случае, если у него нет задолженностей по прошлым подотчётам.

Если сотрудник не вернул подотчётные деньги в течение 3 дней после истечения сроков, которые указаны в заявлении на предоставление денег в под отчёт, то работодатель имеет полное право удерживать неизрасходованную сумму из зарплаты работника.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

Под отчёт для ИППод отчёт для индивидуального предпринимателя можно разделить на 2 части:

В этом случае правила выдачи денег под отчёт точно такие, как и для организаций (см. выше).

В роли руководителя выступает индивидуальный предприниматель, он ставит подпись на заявлении, выдаёт деньги (или кассир) и оформляет расходный кассовый ордер (РКО) .

Деньги, которые берет предпринимательИндивидуальный предприниматель не должен писать заявление, он просто берёт деньги в кассе на свои нужды, так как все деньги, которые работают у предпринимателя, принадлежат только ему. Если есть кассир, то достаточно устного указания. Но при этом должен быть составлен расходный кассовый ордер (РКО) .

Авансовый отчёт ИП предоставлять не обязан.

При проверке кассовых операций инспекторы обращают особое внимание на заполнение авансового отчета и выдачу денег в подотчет, поскольку из-за неправильного оформления подотчета, налоговики вправе доначислить НДФЛ, и соответственно, штрафы и пени.

При проверке кассовых операций инспекторы обращают особое внимание на заполнение авансового отчета и выдачу денег в подотчет, поскольку из-за неправильного оформления подотчета, налоговики вправе доначислить НДФЛ, и соответственно, штрафы и пени.

Рассмотрим основные нюансы, с которыми может столкнуться компания при оформлении подотчета. Как оформить подотчет правильно в 2015 году?

Кому можно выдать суммы в подотчет? Подотчетными лицами могут быть сотрудники компании или физлицо, с которым заключен договор гражданско-правового характера (п. 5 Указаний ЦБ РФ № 3210-У от 11 марта 2014 г.).

Для начала перед выдачей подотчетной суммы нужно проверить сотрудника на ранее полученные подотчетные суммы. Если у сотрудника есть долг по ранее не отчитавшейся сумме по подотчету, деньги ему выдавать нельзя (п. 6.3 Указаний № 3210-У).

При отсутствии долга, подотчетное лицо может написать заявление с просьбой выдать ему деньги под отчет. В какой форме пишется заявление на подотчет? Форма заявления произвольная. Но нужно обратить внимание на то, чтоб в заявлении были указаны цели, на которые сотрудник получает деньги, сумма и срок, в течение которого работник за них отчитается.

Какую максимальную сумму можно выдать сотруднику в подотчет? В законе нет четких указаний на это. Будет ли действовать лимит в 100 тысяч? Лимит действует в том случае, если работник рассчитывается с клиентами по договорам компании. Если сотрудник оплачивает суммы за услуги, оказанные ему лично, лимит не действует.

На какой срок можно выдавать суммы в подотчет? Данный срок не ограничивается законом. Но в случае выдачи денег на длительный срок, инспекторы могут подотчетную сумму расценить как заем или зарплату, и, соответственно, начислить все необходимые налоги и взносы.

Если сотрудник забыл указать срок, в течение которого он должен отчитаться по подотчету, инспекторы могут решить, что подотчет выдан на один день, и, следовательно, отчитаться по нему работник обязан в течение трех дней с момента получения денег на руки (п. 6.3 Указаний № 3210-У).

После написанного заявления на подотчет, руководитель или иной уполномоченный работник должен его подписать, после чего деньги выдаются в подотчет путем оформления РКО. Оформление подотчета можно производить и в безналичном порядке путем перечисления денег на зарплатные или подотчетные карты сотрудников. Это официально разрешил Минфин в письме № 03-11-11/42288 от 25.08.2014г. но при этом должны быть соблюдены определенные условия.

Чтобы перечислить суммы подотчета на зарплатные карты, необходимо, чтобы данная возможность была предусмотрена договором с банком. Если в договоре указано, что компания имеет право перечислять на зарплатные карты только зарплату, то перечислять туда подотчетные суммы нельзя. Поэтому нужно быть внимательными при заключении договора с банком и предусмотреть в нем условия перечисления подотчетных сумм на карту. Если договором данное условие не предусмотрено, можно заключить с банком дополнительное соглашение.

На что обращают внимание налоговики при проверке авансового отчета?

В какой срок сотрудник должен отчитаться по подотчетным суммам? Работник обязан предоставить авансовый отчет в течение трех дней с момента срока возврата подотчета, написанного работником в заявлении. Форма авансового отчета может быть разработана компанией самостоятельно. Но в большинстве случаев компании используют унифицированную форму № АО-1, утвержденную постановлением Госкомстата России от 1 августа 2001 г. № 55.

Заполнение авансового отчета требует большого внимания, поскольку каждый расход, описанный в авансовом отчете, должен быть подтвержден документально, т.е. к нему должны прикладываться подтверждающие этот расход документы.

Для начала нужно проверить, чтобы цели расхода в заявлении работника и авансовом отчете совпадали. Затем к каждой операции в авансовом отчете должны быть приложены соответствующие документы. В указаниях Госкомстата по заполнению авансового отчета числятся следующие документы: командировочное удостоверение (отменено с 08 января 2015 года), квитанции, транспортные документы, кассовые и товарные чеки. Сюда же можно отнести накладные и бланки строгой отчетности. Данные документы должны быть правильно оформлены. Что проверяют инспекторы? Это заполнение всех обязательных реквизитов. Поскольку, если в документе, например, не будет указан ИНН поставщика, данные расходы могут быть не приняты к учету.

Как показывает судебная практика, если в первичке есть ошибки, суды встают на сторону компании, но в этом случае вам придется тратить свое время и нервы. Лучше документ с ошибками заменить.

Какие реквизиты проверяют налоговики?

Кассовый чек. Например, в кассовом чеке нет расшифровки покупок или реквизиты пропечатаны нечетко. В этом случае чек можно принять к учету, если к нему прилагаются и другие документы, например, товарный чек. Если в другом документе недостающие реквизиты есть, у инспекторов претензий не должно возникнуть (письмо УФНС России № 20–12/29007 от 12 апреля 2006 г.). Может ли кассовый чек являться первичкой? Подробности здесь.

Если сотрудник купил товар в нерабочее время, инспекторы могут задать вопрос: почему данные расходы имеют место в нерабочее время, поскольку за переработку сотруднику полагаются дополнительные выплаты по зарплате.

Товарный чек. Часто на товарном чеке нет печати или номера. Данный документ налоговики могут не принять к учету. Но вышеперечисленные реквизиты не являются обязательными для заполнения (постановление ФАС Московского округа № КА-А40/5456–06 от 19 июня 2006 г.).

В товарном и кассовом чеках не совпадают суммы или даты. Лучше всего привести документы в соответствие. Хотя, если в них не совпадают даты, вы можете отстоять данные расходы в суде (постановление ФАС Западно-Сибирского округа № Ф04-1827/2007(32937-А75-42 от 2 апреля 2007 г.). Что же касается суммы, то такие документы лучше заменить.

Накладная по форме № ТОРГ-12 или форме № 1-Т. Часто в ТТН не указывают грузополучателя, адреса пунктов погрузки и выгрузки, номера путевых листов, марки и номера автомобилей. Данные реквизиты не являются критичными, если компания на самом деле получила данный товар (постановление № Ф04-2121/2007(33241-А27-14) ФАС Западно-Сибирского округа).

В товарной накладной отсутствуют должность лица, отпустившего товар, печать организации-грузополучателя или номер, дата документа. Отсутствие этих реквизитов считается серьезными ошибками. Суды считают так же (постановление ФАС Восточно-Сибирского округа № А19-27878/05-52-Ф02-2783/06-С1 от 24 мая 2006 г.).

Бланк строгой отчетности. Если в бланке указан ошибочный ИНН или не несуществующий номер. данные нарушения все равно подтверждают расход (определение ВАС РФ № 306-КГ14-1504 от 10 октября 2014 г.). Суд решил, что даже если поставщик несуществующий, товар все равно может быть получен.

Достаточно ли в качестве подтверждающего документа только кассового чека с расшифровкой? Как объясняют налоговики в письме № ЕД-4-3/11515 от 25 июня 2013 г. расходы подотчетного лица можно подтвердить только кассовым чеком. Но чтобы включить данные расходы в целях налогообложения, необходим еще один документ, поскольку в чеке нет всех обязательных реквизитов первичного документа, а именно: Ф.И.О должностных лиц и их подписи. А кассовый чек лишь подтверждает факт расчета покупателя с продавцом.

После проверки авансового отчета, нужно передать его на подпись руководителю. Если работник потратил денег больше или меньше, чем ему выдано было в подотчет, компания ему обязана возместить перерасход, либо работник возвращает не потраченные деньги. Сроки, в которые это нужно сделать, компания утверждает самостоятельно (п. 6.3 Указаний № 3210-У). Данное правило должно быть закреплено в положении о работе с подотчетниками.

Как работник может вернуть деньги? Это может быть возврат наличными в кассу или перечисление с карты на счет компании.

На практике бухгалтера оформляют часто авансовые отчеты так, что работник сначала вкладывает свои деньги, а потом компания возмещает ему расходы. Это уже вряд ли можно назвать подотчетом, скорее займом. Поэтому работнику следует написать заявление о возмещении служебных расходов.

Проводки по оформлению подотчета смотрите здесь .

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Любой бухгалтер сталкивается с ситуацией, когда нужно оформить деньги в подотчет. Однако многие забывают о важных нюансах этой ответственной процедуры. Проинструктируем на этот счет, чтобы избежать ошибок и проблем с руководством.

Сразу оговорим важный момент: на практике в нормативных документах и в повседневной работе бухгалтеров средства, которые нужно выдать конкретному сотруднику, принято называть двояко:

На наш взгляд, допустимы оба варианта. Во всяком случае, под ними принято подразумевать одно и тоже. Будь то наличка или деньги подотчет на карту банка.

Если скидываете деньги в подотчет на корпоративную карту, лимит расчетов ЦБ РФ (до 100 000 руб.) вас не затрагивает. Можно его не соблюдать

Чтобы выдача денег подотчет проходила без заминок, нужно руководствоваться указанием Банка России от 11.03.2014 № 3210-У. Когда стоит задача выдать деньги подотчет директору. надо руководствоваться этим же документом. Принципиальных отличий нет

Порядок действийТеперь разберем сам механизм, как выдать деньги подотчет .

Деньги под отчет на карту

Каждая организация может выдавать своим сотрудникам денежные средства под отчет для произведения расходов в интересах компании. Лица, которым выдаются деньги в подотчет, именуются подотчетными. Их перечень строго ограничивается приказом руководителя (скачать образец приказа ).

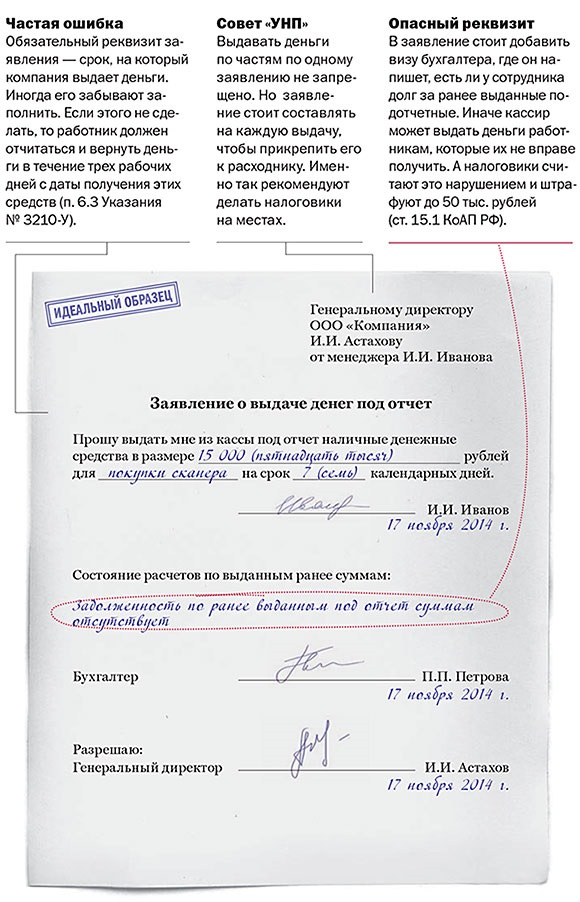

Чтобы подотчетному лицу получить денежные средства от компании, нужно написать заявление, в котором будет изложена просьба, цель расходования средств и необходимая денежная сумма.

Заявление должно получить одобрение бухгалтерии, которая подтвердит, что за подотчетным лицом нет задолженностей по суммам, выданным в подотчет ранее, а также руководителем. Выдача денег под отчет заявителю выдается только в том случае, если он является подотчетным лицом, и за ним нет долгов. Также должно присутствовать одобряющая виза на бланке заявления, поставленная руководителем компании.

Если на заявлении нет отметки бухгалтера о долгах или их отсутствии, нет подписи руководителя, подтверждающей выдачу указанной суммы в подотчет, то кассир не имеет права выдавать подотчетную сумму предъявителю заявления.

Деньги, полученные в подотчет, нельзя тратить на свои личные цели. Цели расходования четко ограничены — тратить деньги можно только в интересах предприятия, например, на командировку, на покупку товарно-материальных ценностей, произведение их ремонта, представительские расходы и пр.

Скачать образец заявления о выдаче денег в подотчет можно внизу статьи.

Как написать заявление на получение подотчетной суммы правильно (образец)Чтобы к оформителю заявления не было претензий относительно корректности оформления заявления, чтобы его не пришлось переписывать заново, предлагаем воспользоваться рекомендациями, приведенными ниже.

В правом верхнем углу пишется данные генерального директора (директора) компании или лица его замещающего. Ниже пишутся ФИО и должность работника организации, которому необходимость получить денежные средства в подотчет.

После указания заголовка документа пишется текст, включающий:

Подпись должна стоять личная (подотчетного лица).

После написания заявления оно передается в бухгалтерию для одобрения бухгалтером. Если долгов за подотчетным лицом нет, то бухгалтер поставит соответствующую отметку на бланке заявления.

Далее заявление с отметкой бухгалтера следует передать тому лицу, к которому производится обращение. Руководитель организации закрепляет в заявлении свое решение с указанием суммы к выдаче под отчет заявителю и даты выдачи денежных средств.

После этого заявление можно предоставить кассиру, который по факту выданной суммы делает соответствующую отметку на бланке заявления.

Работник, потратив деньги, должен отчитаться, предоставив в бухгалтерию авансовый отчет и документацию, свидетельствующую о величину расходов.

Заявление на выдаче денег в подотчет образец — скачать .

древность какая, отмененная давно

Развернуть для просмотраВопрос такой - 1. Обязательно ли должен быть приказ о списке подотчетных лиц или с 2012 года достаточно письменного заявления подотчетного лица, составленного в произвольной форме? 2. Если приказ обязателен, нужно ли там указывать только должности подотчетных лиц или обязательно и фамилии тоже?

Приказ со списком подотчетных работников издавать не нужно. Деньги можно получить по заявлению подотчетного лица. Форма заявления произвольная. Главное, чтобы документ содержал (п. 4.4 Положения):

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» и статье журнала «Зарплата»

Статья: Кассовые операции по новым правилам

В пункте 11 старого Порядка было установлено, что выдача денег под отчет производится в размерах и на сроки, определяемые руководителями предприятий. Для этого работодатель должен был издать приказ с указанием подотчетного лица и суммы аванса.

Под отчет — по заявлению Теперь приказ со списком подотчетных работников издавать не нужно. Деньги можно получить по заявлению подотчетного лица. Форма заявления произвольная. Главное, чтобы документ содержал (п. 4.4 Положения):*

собственноручную надпись руководителя о сумме наличных денег;

срок, на который выдаются наличные деньги;

подпись руководителя и дату.

собственноручную надпись руководителя о сумме наличных денег;

срок, на который выдаются наличные деньги;

подпись руководителя и дату.

но при отсутствии долга. Выдавать деньги под отчет (как и раньше) можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим подотчетным авансам (п. 4.4 Положения).

Как подтвердить личность подотчетника. С 2012 года из перечня документов, по которым работник может получить деньги под отчет, исключено удостоверение, выдаваемое предприятием, с фотографией и личной подписью владельца (п. 15 старого Порядка). Наличные деньги выдаются подотчетному лицу на основании (п. 4.2 Положения):*

документа, удостоверяющего личность (например, паспорта);

доверенности и документа, удостоверяющего личность.

Срок представления авансового отчета. Как и раньше, срок представления авансовых отчетов — три рабочих дня после истечения срока, на который выданы наличные деньги, или со дня выхода на работу по возвращении из командировки. Срок, на который работнику выдается аванс, определяется руководителем, одобрившим выдачу наличных под отчет.

Возврат остатка подотчетных сумм, возмещение перерасхода. Окончательный расчет по подотчетным суммам теперь производится в срок, установленный руководителем (п. 4.4 Положения). Напомним, ранее остаток неиспользованного аванса необходимо было вернуть в течение трех рабочих дней (п. 11 старого Порядка).

Журнал «Зарплата» № 3, Март 2012

__________________

Если Вас что-то смущает во мне — не нужно ставить меня в известность, попробуйте пережить потрясение самостоятельно!