Категория: Бланки/Образцы

Табель учета рабочего времени и расчета оплаты труда (форма N Т-12)

Табель учета рабочего времени (форма N Т-13)

Применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. При раздельном ведении учета рабочего времени и расчета с персоналом по оплате труда допускается применение раздела 1 "Учет рабочего времени" табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2 "Расчет с персоналом по оплате труда". Форма N Т-13 применяется для учета рабочего времени.

Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Форма 0504421 как заполнить

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:

в форме N Т-12 (графы 4, 6) - две строки;

в форме N Т-13 (графа 4) - четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах N Т-12 и N Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя - для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных заполнить онлайн.

При заполнении граф 5 и 7 табеля по форме N Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках - количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

При составлении табеля по форме N Т-12 в разделе 2 на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18 - 22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 - 34.

Форма N Т-13 "Табель учета рабочего времени" применяется при автоматизированной обработке учетных данных. При составлении табеля по форме N Т-13:

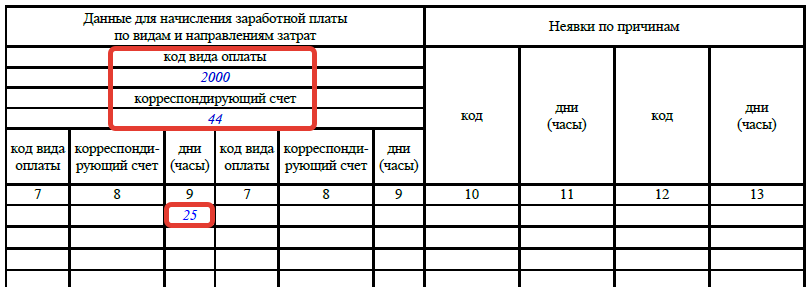

при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты "код вида оплаты", "корреспондирующий счет" над таблицей с графами с 7 - 9 и графа 9 без заполнения граф 7 и 8;

при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7 - 9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. - то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

Условные обозначения отработанного и неотработанного времени, представленные на титульном листе формы N Т-12, применяются и при заполнении табеля по форме N Т-13.

Код по классификатору: ОКУД 0504421

27 октября 2015

Рассмотрев вопрос, мы пришли к следующему выводу:

В 2015 году в бюджетном учреждении до принятия решение о дате начала применения новых форм, утвержденных Приказом N 52н, следовало применять форму табеля учета рабочего времени, закрепленную в учетной политике учреждения. После внесения изменений в учетную политику учреждения в соответствии с положениями Приказа N 52н в учреждении следует применять Табель учета использования рабочего времени (форма 0504421).

Обоснование вывода:

Согласно ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством. К бюджетным полномочиям Минфина России относятся, в частности, установление плана счетов бюджетного учета и единой методологии бюджетного учета; методологическое руководство по бухгалтерскому учету и отчетности юридических лиц независимо от их организационно-правовых форм (ст. 165 БК РФ, смотрите также письмо Минфина России от 06.06.2014 N 02-06-05/27550).

По состоянию на 01.01.2015 учреждениями госсектора применялись формы первичных учетных документов, установленных приказом Министерства финансов Российской Федерации от 15.12.2010 N 173н, далее - Приказ N 173н.

В рамках Приказа N 173н для учета рабочего времени и расчета оплаты труда для организаций государственного сектора были предусмотрены к применению две формы документов:

- "Табель учета рабочего времени" (форма 0503008, утвержденная постановлением Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты");

- "Табель учета использования рабочего времени и расчета заработной платы" (форма 0504421, разработанная Министерством финансов Российской Федерации).

При этом конкретную форму табеля, применяемую в учреждении, следовало закрепить в учетной политике.

Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Приказ N 52н), вступивший в силу с 19 июня 2015 года, заменяет приказ Минфина России от 15.12.2010 N 173н (далее - Приказ N 173н), которым также были установлены формы первичных документов и учетных регистров для организаций госсектора. Применяется новый документ при формировании учетной политики начиная с 2015 года (п. 6 Приказа N 52н). Бюджетное учреждение самостоятельно принимает решение о дате начала применения новых форм (письма Минфина России от 10.06.2015 N 02-07-07/33768, Федерального казначейства от 10.06.2015 N 07-04-05/02-374 ). Безусловно, эта дата должна быть согласована с органом, осуществляющим функции и полномочия учредителя, и утверждена локальным документом учреждения. При этом требования переделывать все первичные документы и регистры учета, созданные организациями госсектора до 19 июня 2015 года, Приказ N 52н не содержит.

Приказом N 52н "Табель учета рабочего времени" (форма 0503008) исключен из перечня форм первичных учетных документов, обязательных к применению.

Табель (форма 0504421) переименован и применяется только для учета использования рабочего времени, а не для расчета зарплаты, поэтому существенно сокращено количество отражаемой в табеле информации: исключены графы для отражения стоимости 1-го дня (часа), сторно начислений, видов выплат и др.; предусмотрена графа для отражения сведений о количестве дней (часов) явок (неявок). Кроме того, в нем регистрируются не только случаи отклонений от нормального использования рабочего времени. Теперь табель можно использовать для учета фактических затрат рабочего времени (регистрировать явки и неявки сплошным методом). Методические указания более подробно описывают правила заполнения табеля (в том числе корректирующего).

С учетом изложенного в 2015 году в бюджетном учреждении до принятия решения о дате начала применения новых форм, утвержденных Приказом N 52н, следовало применять форму табеля учета рабочего времени, закрепленную в учетной политике учреждения. После внесения изменений в учетную политику учреждения в соответствии с положениями Приказа N 52н в учреждении следует применять Табель учета использования рабочего времени (форма 0504421).

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Новый приказ Минфина России N 52н о формах первичных документов и учетных регистров для организаций госсектора;

- Энциклопедия решений. Изменения в первичных документах для организаций госсектора по учету рабочего времени и расчету заработной платы (приказ Минфина России N 52н).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

8 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Трудовое законодательство обязывает работодателей вести учёт отработанного сотрудниками времени. Учитывать отработанные часы должны фирмы независимо от юридического статуса и индивидуальные предприниматели. Специально для этого Госкомстатом разработаны и утверждены формы Табеля учёта рабочего времени N Т-12 и N Т-13.

Приведём инструкцию по заполнению, которая поможет правильно отразить данные и использовать табель на пользу фирмы.

Для чего нужен табель учёта рабочего времениТабель учёта рабочего времени, утвержденный постановлением Госкомстата от 05.01.2004 № 1. помогает кадровой службе и бухгалтерии предприятия:

Бухгалтеру он поможет подтвердить правомерность начисления или не начисления сумм зарплаты и компенсаций каждому работнику. Кадровику - отследить явку и в случае необходимости обосновать взыскание, наложенное на работника.

Табель учёта рабочего времени относится к формам документов, которые выдаются работнику при увольнении вместе с трудовой книжкой по его запросу (ст. 84.1 НК РФ ).

Стоит отметить, что унифицированные формы табелей N Т-12 и N Т-13 с 1 января 2013 г. не обязательны для применения. Однако учёт вести работодатели обязаны (ч. 4 ст. 91 ТК РФ ). Организации и ИП могут использовать другие способы контроля времени нахождения сотрудников на рабочих местах. Но по факту формат бланка, разработанный Госткомстатом, достаточно удобен и продолжает повсеместно применяться.

Кто ведет табель в организацииСогласно Указаниям по применению и заполнению форм первичных учётных документов:

Как мы видим, правила не устанавливают должность работника, который ведёт табель учёта использования рабочего времени. Руководство вправе назначить любого для выполнения этой задачи. Для этого издаётся приказ с указанием должности и фамилии ответственного лица. Если приказ о назначении такого работника не выпущен, то обязанность вести учёт должна быть прописана в трудовом договоре. Иначе требовать от сотрудника ведения учёта неправомерно. В крупных организациях в каждом отделе назначается такой работник. Он заполняет в течение месяца бланк, отдаёт на подпись начальнику отдела, тот в свою очередь, проверив данные, передаёт форму кадровику. Сотрудник отдела кадров сверяет информацию, заполняет на её основе необходимые для своей работы документы, подписывает табель и передаёт бухгалтеру.

В маленьких фирмах такая длинная цепочка не соблюдается - табель учёта ведёт кадровый работник, а затем сразу передаёт в бухгалтерию.

Чем отличаются формы N Т-12 и N Т-13 Табеля учёта рабочего времениОтличаются две утверждённые формы тем, одна из них (Т-13) используется в учреждениях и фирмах, где установлен специальный турникет - автоматическая система, контролирующая явку сотрудников. А форма Т-12 считается универсальной и содержит, кроме того, дополнительный Раздел 2. В нем можно отражать расчёты с работниками по оплате труда. Но если фирма ведёт расчёты с персоналом как отдельный вид учёта, раздел 2 просто остаётся пустым.Заполнение табеля рабочего времени

Применяются два способа заполнения табеля:Приведём для примера инструкцию по заполнению формы Т-13 методом сплошного заполнения.

Шаг 1 - название организации и структурного подразделения

Вверху вписывают название фирмы (ФИО ИП) и наименование структурной единицы. Это может быть отдел продаж, отдел маркетинга, производственный отдел и т.п.

ОКПО - общероссийский классификатор предприятий и организаций. Содержится в базах Росстата, состоит из:

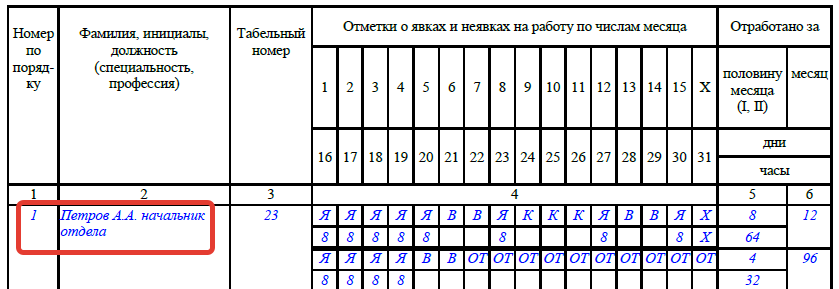

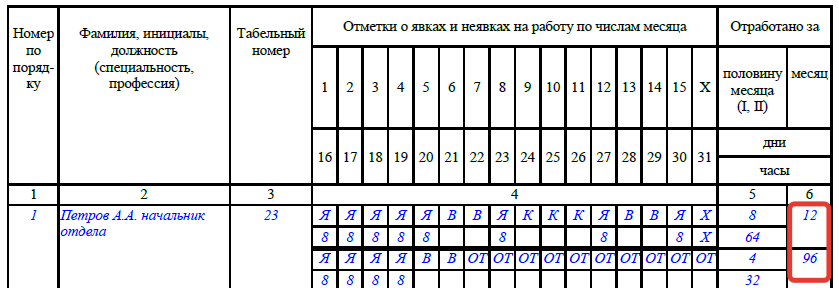

Табель учёта рабочего времени сдают за месяц - период с первое по последнее число августа в нашем случае.

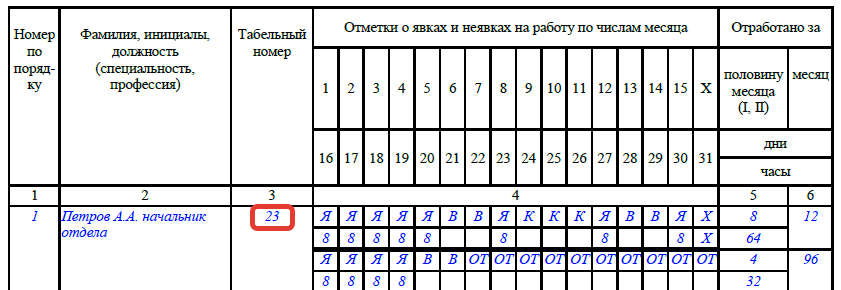

Для каждого сотрудника отдела заполняется отдельная строка.

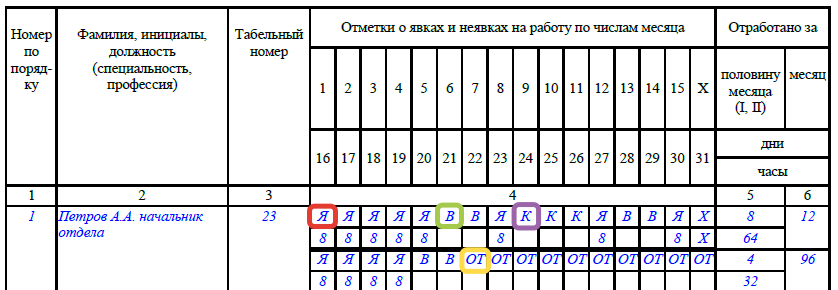

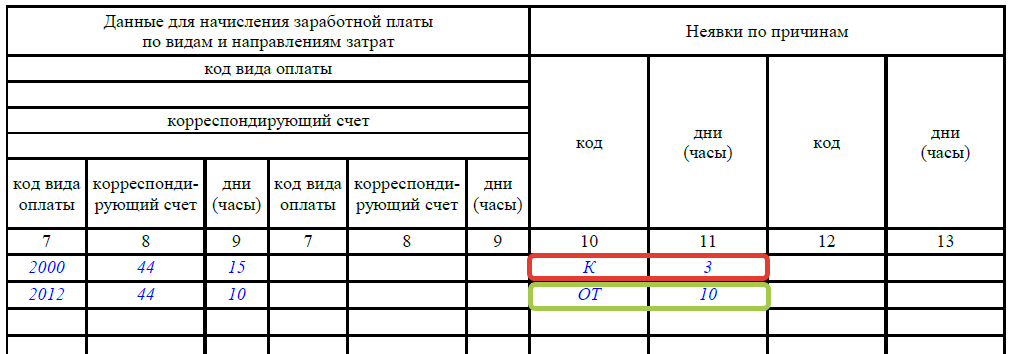

Для заполнения информации о явках и неявках сотрудников используют сокращённые условные обозначения. Их список вы найдете в конце статьи в отдельном пункте. В нашем примере для работника Петрова А.А. использовано 4 сокращения:

Для заполнения информации о явках и неявках сотрудников используют сокращённые условные обозначения. Их список вы найдете в конце статьи в отдельном пункте. В нашем примере для работника Петрова А.А. использовано 4 сокращения:

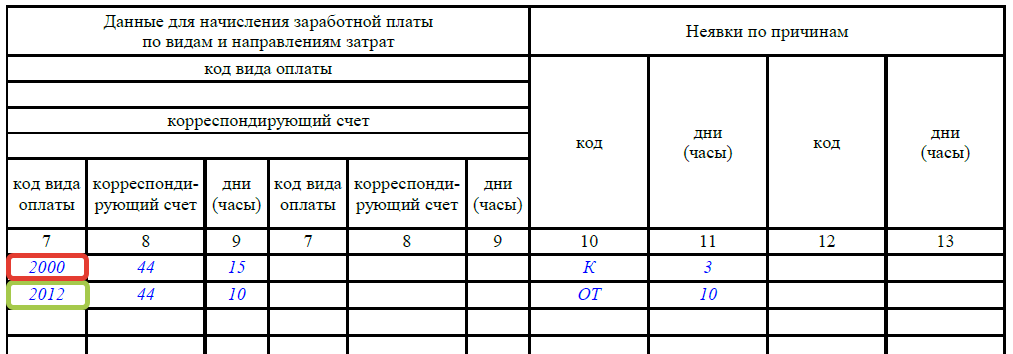

Код вида оплаты определяет конкретный вид денежной выплаты, зашифрованный цифрами. Полный список кодов смотрите в конце статьи. В примере использованы:

Код вида оплаты определяет конкретный вид денежной выплаты, зашифрованный цифрами. Полный список кодов смотрите в конце статьи. В примере использованы:

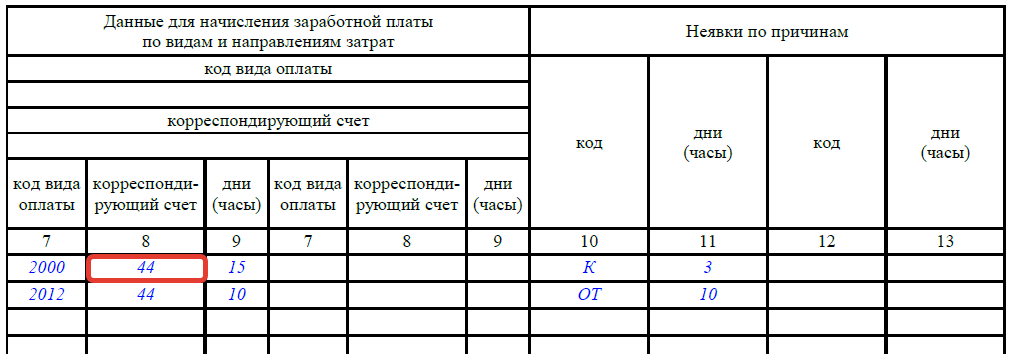

Если ко всем работникам в течение месяца применим один вид оплаты труда (зарплата), то код вида оплаты и номер счёта пишут сверху, графы 7 и 8 оставляют пустыми, указывая только отработанные дни или часы в графе 9. Вот таким образом:

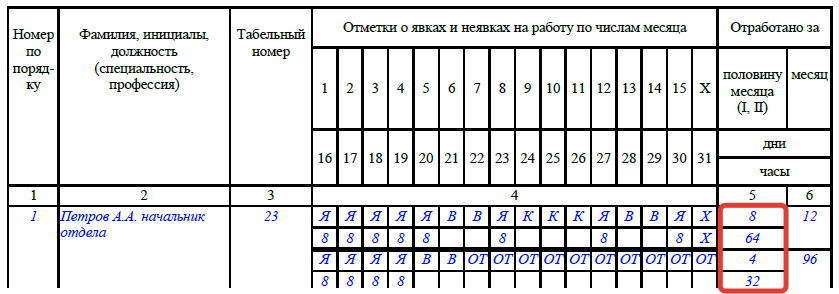

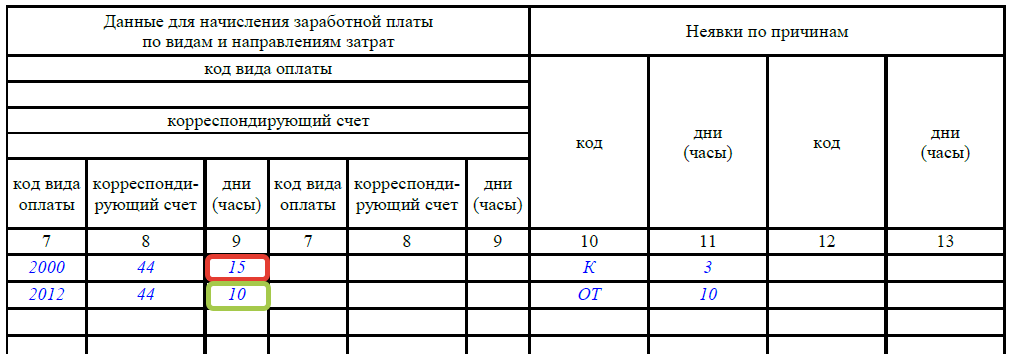

Графы 10-12 содержат код причины неявки и количество часов отсутствия. В нашем примере работник отсутствовал 13 дней:

Графы 10-12 содержат код причины неявки и количество часов отсутствия. В нашем примере работник отсутствовал 13 дней:

Перед тем, как отмечать отпуск в табеле учёта рабочего времени, важно знать следующие моменты:

Разные виды отпуска обозначаются в табеле такими сокращениями:

Отпуск в табеле учета рабочего времени обозначают ОТ или ОД. Но иногда не ясно, что ставить если в отпуске сотрудник заболел или на отдых пришелся праздник.

Заполняя табель учета рабочего времени по каждому сотруднику, нужно использовать целый перечень кодов. И особая путаница всегда возникает в ситуациях с отпусками. Между тем ошибка в коде чревата неточностями в расчете выплат работникам. Статья поможет избежать этого.

В унифицированной форме табеля для каждого буквенного кода есть цифровой аналог. Например, отпуск в табеле учета рабочего времени отмечается кодом ОТ или 09. Вы можете использовать любой из них, но буквенные коды нагляднее. Указывать сразу оба кода нет смысла.

Для собственной формы табеля компания вправе ввести свою кодировку, но это опять же может привести к путанице и неверному расчету зарплаты. Поэтому проще использовать привычные коды из унифицированного бланка.

Вы можете скачать самую актуальную форму реестра сотрудников, которые прошли обязательные медицинские осмотры.

Самые распространенные коды для заполнения табеля учета рабочего времениКакой код ставить в табеле

Отпуск в табеле учета рабочего времени, если сотрудник заболелЗа те дни отпуска, на которые пришлась болезнь, работнику нужно выплатить пособие по временной нетрудоспособности (ст. 9 Федерального закона от 29 декабря 2006 г. № 255-ФЗ ). А отпуск сотрудника продлить — ровно на то количество дней, на которое дни болезни пересеклись с отпуском.

Но компании не всегда удается до окончания отпуска взять с сотрудника заявление с просьбой продлить период отдыха на дни болезни. Например, работник может находиться на больничном до последнего дня отпуска или просто не иметь возможности подъехать в офис для оформления заявления. Как правило, сотрудники сообщают о том, что заболели, по телефону.

Рассмотрим две возможные ситуации.

Первая — сотрудник вообще не сообщил, что болел. Значит, отпуск в табеле учета рабочего времени нужно отмечать кодом ОТ. А если болезнь выйдет за рамки отпуска, начиная со дня, когда сотрудник должен был выйти на службу, ставьте напротив его фамилии отметки о неявке на работу по невыясненным причинам (код НН). А когда работник принесет больничный лист, исправьте отметки в табеле, указав напротив дней болезни код Б, а напротив дней отпуска — коды ОТ или ОД (основной или дополнительный отпуск). Если вы ведете табель в электронном виде и распечатываете только по итогам месяца, то исправить коды не составит труда.

Наглядный образец положения на случай, когда в компании вводят сдельную оплату труда.

Вторая ситуация — сотрудник сообщил о своей болезни в компанию. Тогда начиная с первого дня болезни вы можете ставить код Б. А после выздоровления продолжаете указывать отпускной код до тех пор, пока сотрудник не выйдет на работу. Если же он появится на службе сразу после выздоровления (то есть не будет догуливать отпуск), ставьте код Я.

Работник ООО «Вектор» Тарасов С.С. ушел в ежегодный отпуск со 2 июня на 14 календарных дней. 6 июня он заболел, о чем своевременно уведомил компанию. То есть Тарасов успел отгулять лишь четыре дня отпуска. Выздоровел он только 16 июня. По договоренности сторон Тарасов догулял отпуск сразу после выздоровления. На работу он вышел 27 июня.

Отпуск в табеле учета рабочего времени зафиксируйте, как показано в образце ниже.

Предположим, сотрудник со 2 по 30 июня находится в ежегодном оплачиваемом отпуске. 12 июня — праздничный день. В табеле учета рабочего времени этот день надо обозначить кодом В (выходной нерабочий день).

Дело в том, что праздники не входят в число календарных дней оплачиваемого отпуска (ст. 120 ТК РФ ). Отмечать их в табеле как дни отпуска с кодом ОТ будет неверно. А вот обычные выходные дни (то есть субботы и воскресенья), когда сотрудник был в ежегодном отпуске, в табеле отмечать кодом В не надо. Они входят в число календарных дней отпуска.

Таким образом, в табеле учета рабочего времени только праздничный день 12 июня нужно отметить кодом В, а все остальные дни — кодом ОТ (или ОД).

Сотрудник компании Могилев А. В. идет в отпуск со 2 июня на 28 календарных дней. В табеле бухгалтер отметит кодом ОТ все дни отпуска, кроме праздничного дня 12 июня. Его надо отметить кодом В, как и 1 июня — воскресенье. Получается, что в июне у Могилева не будет ни одного рабочего дня.

Образец заполнения табеля по Могилеву — выше.

Работник берет отпуск с последующим увольнениемПо письменному заявлению работника вы можете предоставить ему отпуск с последующим увольнением. Днем увольнения в таком случае будет последний день отпуска (ст. 127 ТК РФ ). Именно эту дату надо указать в трудовой книжке.

При этом последним днем фактической работы сотрудника будет день, предшествующий началу отпуска. Другими словами, трудовые отношения с работником прекращаются с момента начала отпуска. Именно такой вывод сделан в определении Конституционного суда РФ от 25 января 2007 г. № 131-О-О. Аналогичная точка зрения отражена и в письме Роструда от 24 декабря 2007 г. № 5277-6-1 .

Тем не менее работодатель должен вести учет рабочего времени до последнего дня отпуска. Даже несмотря на то, что при предоставлении отпуска с последующим увольнением компания обязана в последний рабочий день выдать работнику трудовую книжку и полностью с ним рассчитаться. То есть в табеле надо отразить все дни отпуска вплоть до его окончания. Такие разъяснения мы получили в Роструде.

Пример

Работница ООО «Вектор» Харламова А. И. написала заявление на отпуск с последующим увольнением, которое администрация согласовала. Последний день работы — 2 июня, отпуск с 3 июня на 28 календарных дней.

В таком случае в табеле 1 июня нужно отметить кодом В, а 2 июня кодом Я. А все остальные дни июня — кодом ОТ. Исключение — 12 июня. Тут нужно поставить код В. Кроме того, кодом ОТ нужно будет отметить и последний день отпуска — 1 июля.

Образец заполнения июньского табеля по Харламовой мы привели выше.

Сотрудник взял отпуск за свой счетКодировка для отпуска без сохранения зарплаты зависит от того, по какой причине его взял работник.

Если по семейным обстоятельствам и другим уважительным причинам с согласия работодателя, поставьте в табеле код ДО (отпуск без сохранения заработной платы, предоставленный по разрешению работодателя). Если предоставить отпуск ваша компания обязана по Трудовому кодексу. например в случае свадьбы или рождения ребенка, то в табеле отразите код ОЗ (отпуск без сохранения заработной платы при условиях, предусмотренных законодательством). Наконец, отпуск за свой счет по коллективному договору или отраслевому соглашению в табеле отмечается кодом ДБ (ежегодный дополнительный отпуск без сохранения заработной платы).

Подходящим кодом надо отметить все дни отпуска — и рабочие, и выходные. В том числе и праздничные дни. Ведь они не входят в число дней только ежегодного оплачиваемого отпуска. Если же праздник приходится на время отпуска за свой счет, то на его продолжительность это никак не влияет.

Пример

Сотрудник ООО «Вектор» Самохвалов Ю.Г. написал заявление на отпуск за свой счет по семейным обстоятельствам в период с 9 по 25 июня. Директор согласился дать сотруднику такой отпуск. В табеле бухгалтер отметил кодом ДО все дни с 9 по 25 июня — и обычные рабочие дни, и выходные, и праздничный день 12 июня.

Образец заполнения табеля по Самохвалову — выше.

Сотрудница вышла на работу во время детского отпускаСотрудницы, которые находятся в детском отпуске, вправе работать неполный день или на дому (ст. 256 ТК РФ ). В этом случае у них есть право и на пособие по уходу за ребенком до полутора лет, и на зарплату.

Такое двойственное положение сотрудницы требует и особого заполнения табеля. Его надо дополнить еще одной строкой. И в первой строчке проставлять код ОЖ — Отпуск в табеле учета рабочего времени до достижения ребенком возраста трех лет, а во второй код Я — продолжительность работы в дневное время (либо В — выходной).

Пример

Сотрудница ООО «Вектор» Маслова О. А. находится в отпуске по уходу за ребенком. Одновременно она трудится четыре дня в неделю — со вторника по пятницу. Рассмотрим на примере июня, как заполнять табель.

Во-первых, все дни месяца без исключения нужно отметить кодом ОЖ. Во-вторых, рабочие дни следует отметить кодом Я, обычные выходные — кодом В, а все нерабочие понедельники — кодом НВ (дополнительные выходные дни без сохранения зарплаты).

Образец заполнения табеля по Масловой — выше.

Но одновременно с отпуском по уходу за ребенком оформить еще и ежегодный оплачиваемый отпуск не получится. Так считают и чиновники (письмо Роструда от 15 октября 2012 г. № ПГ/8139-6-1 ), и судьи (постановление Пленума Верховного суда РФ от 28 января 2014 г. № 1 ). То есть работать неполный день во время детского отпуска можно, а одновременно находиться в двух отпусках нельзя.

Если же сотрудница заболеет, она может рассчитывать и на больничные, и на пособие по уходу. Ведь у этих выплат разные основания.

Важно!

Еще четыре ситуации, когда непонятно, что ставить в табеле

Работник с согласия руководства с утра вышел на работу, а затем уехал в командировку. В табеле проставьте код командировки К. Работнику выплатите за этот день средний заработок. Если он окажется меньше зарплаты, разницу можно доплатить.

Сотрудник работает в компании на двух должностях и по одной из них едет в командировку. По той должности, по которой работник едет в командировку, укажите код К. А по другой можно оформить отпуск за свой счет. Тогда в табеле отразите код ДО.

У работницы болел ребенок, но пособие ей полагается только за часть дней болезни. Те дни, за которые вы посчитали пособие, отразите в табеле с кодом Б, а остальные, сверхлимитные — с кодом Т (временная нетрудоспособность без назначения пособия).

Сотрудник вышел на работу, но почувствовал себя плохо и оформил больничный. Если листок нетрудоспособности открыт врачом с этого же дня, поставьте для него в табеле код Б. А если только со следующего, то обычный код — Я.