Категория: Бланки/Образцы

Драгоценные металлы являются стратегическим сырьем, поэтому экономически не оправданные потери при их производстве, использовании и обращении, вызванные неправильным учетом, наносят вред государству. Виновные в хищениях, недостачах, несоблюдении правил учета драгоценных металлов и изделий, их содержащих, несут ответственность, установленную законодательством Российской Федерации.

Согласно ст. 1 Федерального закона от 26.03.98 № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (ред. от 10.01.02) драгоценными металлами являются золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). На балансах многих организаций числятся объекты основных средств, которые содержат эти металлы, например, телевизоры, аудио и видео техника, компьютеры и т. д.

В соответствии с п. 1.8 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29.08.01 № 68н, (далее – Инструкция) организации обязаны:

1) вести учет драгоценных металлов и драгоценных камней и проводить в установленные сроки их инвентаризацию;

2) обеспечивать удаление лома и отходов драгоценных металлов и драгоценных камней из мест образования и накопление их с целью последующего использования в собственном производстве или реализации, осуществлять их учет, использовать и реализовывать в порядке, установленном законодательством Российской Федерации.

Организации также обязаны вести учет драгоценных металлов и драгоценных камней во всех видах и состояниях, включая драгоценные металлы и драгоценные камни, входящие в состав основных и оборотных средств, покупных комплектующих деталей, изделий, приборов, инструментов, оборудования, вооружения, военной техники, материалов, полуфабрикатов (в том числе закупаемых за границей), а также содержащиеся в ломе и отходах драгоценных металлов и отходах драгоценных камней (п. 6.3 Инструкции).

Таким образом, при оприходовании оборудования, содержащего драгоценные металлы, в акте приемки-передачи основных средств (ф. ОС-1) и в инвентарной карточке (ф. ОС-6) необходимо указать количество этого металла на основании технического паспорта поступившего оборудования.

Если в техническом паспорте не указано количество драгоценного металла, а производитель приобретенного оборудования не отвечает на соответствующие официальные запросы, то по приказу генерального директора создается комиссия для определения содержания драгметаллов в оборудовании, результаты работы которой оформляются актом. Председателем комиссии назначается главный инженер, также в ее составе должны быть сотрудники бухгалтерии, инженеры и ремонтники. Для определения количества драгметаллов в основных средствах можно использовать информацию:

об их количестве в аналогичном оборудовании;

об элементной базе, содержащейся в спецификации (приложение к техническому паспорту);

полученную в результате визуального осмотра микросхем и узлов оборудования (с применением частичной разборки);

Согласно п. 6.3 Инструкции в отдельных случаях, когда комиссионно определить содержание драгоценных металлов в импортном оборудовании невозможно из-за отсутствия данных об их наличии или аналогов, в учетных документах делается запись, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации.

В этом случае определение количества драгоценных металлов возможно и в процессе аффинажа[1] (только в импортном оборудовании). Аффинажный завод предоставляет акт, по которому и осуществляется принятие к учету выручки от реализации драгоценных металлов.

Если в организации отсутствует учет драгоценных металлов в оборудовании, для его восстановления необходимо:

1) провести инвентаризацию оборудования и выявить то, в котором содержатся драгоценные металлы;

2) определить количество драгметаллов по технической документации, или направить запросы производителям либо поставщикам оборудования, или по спецификации и т.д.;

3) отразить полученную информацию в инвентарной карточке ф. ОС-6.

Учет драгоценных металлов при ликвидации основных средствЛиквидация основных средств оформляется актом на списание (ф. ОС-4), в котором должны быть указаны количество драгоценных металлов, содержащихся в списываемом оборудовании (на основании ф. ОС-1 либо ф. ОС-6), и сведения о поступлении материальных ценностей от списания основных средств (на оборотной стороне формы).

Согласно п. 12 Правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности (постановление Правительства РФ от 28.09.2000 № 731) при списании оборудования и невозможности отбора для проведения анализа представительной пробы от образовавшихся лома и отходов организации обязаны вести учет драгоценных металлов, входящих в их состав, в пересчете на массу химически чистых драгоценных металлов на основании сведений о содержании драгоценных металлов, имеющихся в технической документации (паспортах, формулярах, руководствах по эксплуатации).

Информация о количестве драгоценных металлов, содержащихся в отходах, полученных в результате демонтажа основного средства, заносится в специальную книгу учета драгоценных металлов в отходах, которая регистрируется в бухгалтерии и выдается материально ответственным лицам под расписку. Она должна быть пронумерована, прошнурована, подписана руководителем организации или уполномоченным лицом и скреплена печатью.

В соответствии с п. 4 Инструкции хранение драгоценных металлов и драгоценных камней, а также изделий, материалов, лома и отходов, их содержащих, осуществляется в организациях таким образом, чтобы была обеспечена их сохранность.

В п. 54 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н (ред. от 24.02.2000) определено, что материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств, приходуются по рыночной стоимости на дату списания, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации.

Поэтому драгоценные металлы, содержащиеся в ломе и отходах, полученных в результате списания основного средства, подлежат зачислению на финансовые результаты организации:

Д-т сч. 10 «Материалы»,

К-т сч. 91-1 «Прочие доходы»

оприходованы драгметаллы в результате ликвидации основного средства.

Стоимость драгоценных металлов при этом точно определить невозможно, поскольку в момент оприходования она часто завышается, и сложно установить уровень износа деталей и узлов демонтируемого оборудования. Поэтому при фактической реализации содержащего драгметаллы лома и отходов, разница между балансовой и рыночной стоимостями является внереализационным расходом организации (если нет оснований сомневаться в достоверности определения стоимости перерабатывающей организацией). В бухгалтерском учете делаются следующие записи:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч.91-1 «Прочие доходы»

отражена задолженность перерабатывающего завода за реализованные драгоценные металлы;

Д-т сч. 91-2 «Прочие расходы»,

К-т сч. 10 «Материалы»

списана балансовая стоимость драгметаллов;

Д-т сч. 99 «Прибыли и убытки»,

К-т сч. 91-9 «Сальдо прочих доходов и расходов»

отражен убыток от реализации драгметаллов перерабатывающему заводу;

Д-т сч. 51 «Расчетные счета»,

К-т сч. 62 «Расчеты с покупателями и заказчиками»

получены денежные средства от покупателя.

После реализации лома и отходов заводу, в книге учета драгоценных металлов делаются записи по их расходу.

Ответственность за неведение учета драгоценных металлов, содержащихся в оборудованииНарушение установленных правил извлечения, производства, использования, обращения, получения, учета и хранения драгоценных металлов, драгоценных камней или изделий, их содержащих, а равно правил сбора и сдачи в государственный фонд лома и отходов таких металлов, камней или изделий – влечет наложение административного штрафа на должностных лиц организаций, совершающих операции с драгоценными металлами, драгоценными камнями во всех видах или изделиями, их содержащими, в размере от 20 до 30 МРОТ; на юридических лиц – от 200 до 300 МРОТ (ст. 19.14 Кодекса Российской Федерации об Административных Правонарушениях).

Согласно ст. 120 НК РФ отсутствие учета драгоценных металлов, содержащихся в оборудовании, можно рассматривать как грубое нарушение правил учета доходов и расходов, которое влечет за собой взыскание штрафа от 5 до 15 тыс. руб.

Не оприходование по рыночной стоимости на дату списания лома и отходов, содержащих драгоценные металлы, в результате демонтажа оборудования, и соответственно не зачисление соответствующей суммы на финансовые результаты влечет искажение налогооблагаемой базы по налогу на прибыль и налогу на имущество.

[1] Аффинаж – процесс очистки извлеченных драгоценных металлов от примесей и сопутствующих компонентов, доведение драгоценных металлов до качества, соответствующего государственным стандартам и техническим условиям, действующим на территории Российской Федерации, или международным стандартам на аффинированные драгоценные металлы.

Комаров А.В. Бухгалтерский учет драгоценных металлов, содержащихся в оборудовании // Бухгалтерский учет, № 10 за 2002 г.

Как решить проблему с утилизацией оргтехникиВам достаточно просто позвонить по телефонам (495) 215-04-96, 8 (800) 555-57-63 (отправить запрос можно по электронной почте util@pererabotka.org ). Специалисты ГК "ТехПромПереработка" проконсультируют Вас по всем вопросам, заключат договор и в кратчайшие сроки вывезут Вашу технику, а также предоставят полный пакет отчетной документации. По желанию, представители заказчика могут присутствовать при проведении работ по переработке техники или заказать фото-документирование.

Согласно п. 1.8 Инструкции N 68н учреждения здравоохранения обязаны:

- вести учет драгоценных металлов и драгоценных камней и проводить в установленные сроки их инвентаризацию;

- представлять сведения по формам федерального государственного статистического наблюдения за движением драгоценных металлов и драгоценных камней в порядке и сроки, установленные Госкомстатом;

- хранить драгоценные металлы и драгоценные камни в соответствии с требованиями законодательства РФ;

- обеспечивать удаление лома и отходов драгоценных металлов и драгоценных камней из мест образования и их накопление с целью последующего использования в собственном производстве или реализации, осуществлять их учет, использовать и реализовывать в порядке, установленном законодательством РФ.

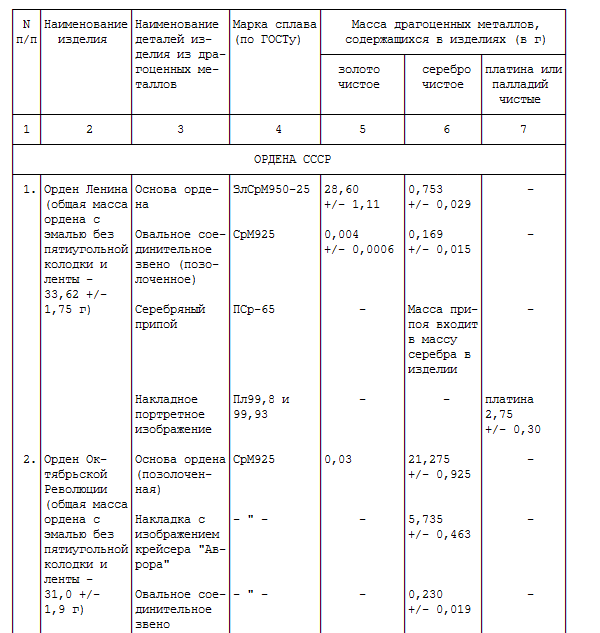

Содержание драгоценных металлов в оборудовании

Многие виды медицинского оборудования содержат в своих деталях и узлах драгоценные металлы. Информация об этом должна быть отражена в Инвентарной карточке учета основных средств (ф. 0504031) <1> (п. 4.2 Инструкции N 590 <2>, п. 9 Правил N 731, п. 6.6 Инструкции N 68н). На обратной стороне инвентарной карточки, заведенной к объекту основных средств (оборудования, приборов, вычислительной техники, музейных ценностей и т.п.), в составе которого имеется драгоценный металл, указываются перечень деталей, наименования деталей и масса металла, отраженные в паспорте оборудования, и т.д. Проверяющие обращают на это внимание. Основная трудность в отражении в инвентарных карточках информации о драгоценных металлах, содержащихся в деталях и узлах основных средств, заключается в том, что в паспорте основного средства часто отсутствует информация, в каких узлах, в каком количестве и какой драгоценный металл содержится. Поэтому во избежание ненужных разбирательств с проверяющими необходимо просмотреть паспорта на все числящееся в учете оборудование и в случае отсутствия в них информации о драгоценных металлах сделать в инвентарной карточке следующую отметку: в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после его списания и утилизации. Наличие такой записи в случае отсутствия информации о наличии в оборудовании драгоценных металлов предусмотрено п. 6.3 Инструкции N 68н.

<1> Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

<2> Инструкция о порядке учета, сбора, хранения и сдачи в государственный фонд серебра, золота, платины в виде лома и отходов, получаемых при сборе изношенных узлов и деталей медицинского оборудования, приборов и иных изделий, содержащих драгоценные металлы, утв. Приказом Минздрава СССР от 02.06.1981 N 590.

Выбытие медицинского оборудования, приборов, изделий

Согласно п. 1.8 Инструкции N 590 учреждения здравоохранения обязаны обеспечить:

- контроль за рациональным использованием и эксплуатацией изделий, содержащих драгоценные металлы, в строгом соответствии с их целевым назначением;

- строгий учет и контроль за сохранностью изделий медицинской и иной техники, а также узлов и деталей, содержащих драгоценные металлы;

- проведение в установленные сроки инвентаризаций медицинских и иных изделий (как годных, так и изношенных), содержащих драгоценные металлы, а также драгоценных металлов в виде лома и отходов, отражение в учетной документации результатов проведенных инвентаризаций;

- полный сбор и своевременное оприходование драгоценных металлов в виде лома и отходов, образующихся после полного или частичного (с заменой отдельных узлов и деталей) выхода из строя медицинских и иных изделий;

- строгий контроль за полной и своевременной сдачей драгоценных металлов в виде лома и отходов;

- списание изделий медицинской и иной техники, изготовленных с применением драгоценных металлов, при условии изъятия из них и сдачи в организации, занимающиеся переработкой отходов и лома, драгоценных металлов;

- надлежащее хранение всех видов отходов, содержащих драгоценные металлы.

Рассматривая вопрос о выбытии оборудования, детали и узлы которого содержат драгоценные металлы, напомним следующее. Постановлением Правительства РФ от 14.10.2010 N 834 "Об особенностях списания федерального имущества" утверждено Положение, определяющее особенности списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве хозяйственного ведения за федеральными государственными автономными учреждениями, за исключением:

а) федерального имущества, изъятого из оборота;

б) музейных предметов и коллекций, включенных в состав Музейного фонда РФ, а также документов, включенных в Архивный фонд РФ и (или) Национальный библиотечный фонд;

в) федерального имущества, расположенного за пределами РФ.

Под списанием федерального имущества понимается комплекс действий, связанных с признанием такого имущества непригодным для дальнейшего использования по целевому назначению и (или) распоряжения вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа, либо выбывшим из владения, пользования и распоряжения вследствие гибели или уничтожения, а также с невозможностью установления его местонахождения.

Решение о списании имущества принимается учреждением самостоятельно либо по согласованию с учредителем. В отношении федерального движимого имущества, находящегося у подведомственных государственным академиям наук учреждений на праве оперативного управления, решение о списании принимается учреждениями самостоятельно, за исключением движимого имущества, балансовая стоимость которого превышает размер, установленный государственными академиями наук, и списание которого подлежит согласованию с ними. Федеральное недвижимое имущество (включая объекты незавершенного строительства), находящееся у подведомственных государственным академиям наук учреждений на праве оперативного управления, списывается по согласованию с ними. Федеральное движимое имущество, за исключением особо ценного движимого имущества, закрепленного за федеральными бюджетными и автономными учреждениями учредителем либо приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества, списывается учреждениями самостоятельно. Федеральное недвижимое имущество (включая объекты незавершенного строительства) и особо ценное движимое имущество, закрепленное за федеральными бюджетными и автономными учреждениями учредителем либо приобретенное ими за счет средств, выделенных учредителем на приобретение такого имущества, списывается учреждениями по согласованию с федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя. В отношении списания имущества субъектов РФ и муниципальных органов власти бюджетными и автономными учреждениями имеются аналогичные нормативные акты.

Списание имущества казенных учреждений подлежит согласованию с учредителем. Это следует из положений ст. 298 ГК РФ.

Не будем останавливаться на порядке согласования списания (выбытия) имущества, это тема отдельной статьи. Нас интересует организация учета драгоценных металлов, содержащихся в оборудовании, в том числе в оборудовании, подлежащем списанию (выбытию).

Случаи отражения в бухгалтерском учете операций по выбытию имущества указаны в п. 51 Инструкции N 157н <3>. Согласно этому пункту операции по списанию объектов основных средств отражаются по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, установленным законодательством РФ, в том числе вследствие морального или физического износа объекта основных средств, нецелесообразности его дальнейшего использования, непригодности, невозможности или неэффективности восстановления данного объекта.

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Таким образом, учреждение сначала согласовывает (если это предусмотрено нормами законодательства) возможность списания (выбытия) объектов с бухгалтерского учета со своим учредителем. После этого учреждение производит демонтаж оборудования (своими силами или с помощью сторонней организации). По завершении мероприятий по демонтажу оборудования операции по его выбытию отражаются в бухгалтерском учете.

Документальное оформление демонтажа оборудования, совершенного собственными силами. На изъятие из изделий медицинской и иной техники узлов и деталей, содержащих драгоценные металлы, учреждение здравоохранения составляет Акт на изъятие (ф. 42-МТ). В нем указываются наименование учреждения здравоохранения - сдатчика, масса изъятых деталей, содержащих драгоценные металлы, а также масса драгоценных металлов в чистоте по данным завода-изготовителя (п. 4.10 Инструкции N 590). Акт составляется в двух экземплярах, первый из которых направляется в бухгалтерию учреждения здравоохранения, а второй передается материально ответственному лицу на склад учреждения вместе с ломом и отходами, содержащими драгоценные металлы (п. 4.10 Инструкции N 590).

В акте приводится заключение комиссии о дальнейшем использовании извлеченных деталей и узлов, содержащих драгоценные металлы. Например, при сдаче отходов и лома на переработку в акте должна быть произведена следующая запись: "Подлежат сдаче в виде лома и отходов драгоценных металлов".

Полученные в результате демонтажа детали и узлы приходуются на склад и учитываются в карточке учета отходов по общей массе отходов и массе в чистоте содержащихся в них драгоценных металлов (п. 6.19 Инструкции N 68н). Сведения о чистой массе драгоценных металлов, содержащихся в отходах, берутся из технической документации демонтированного оборудования (из паспорта, руководства по эксплуатации). В бухгалтерском учете полученные в ходе демонтажа детали и узлы приходуются на основании составленных требований-накладных (ф. 0315006).

Документальное оформление демонтажа оборудования, осуществленного с помощью сторонней организации. Со сторонней организацией в порядке, установленном Федеральным законом от 21.07.2005 N 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд" (далее - Закон о государственных закупках), заключается договор, предметом которого являются демонтаж оборудования и извлечение в ходе демонтажа деталей и узлов, содержащих драгоценные металлы. По акту, составленному в произвольной форме, оборудование передается на демонтаж. После проведения работ полученные детали и узлы передаются обратно в учреждение также по акту, составленному в произвольной форме.

Принятие к бухгалтерскому учету материальных запасов (материалов, комплектующих изделий, запасных частей), которые остались в распоряжении учреждения по результатам проведения демонтажных работ, в том числе работ по разукомплектации объектов нефинансовых активов, отражается по дебету счета 0 105 36 340 "Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения" и кредиту счета 0 401 10 180 "Прочие доходы" (п. 22 Инструкции N 162н <4>, п. 34 Инструкции N 174н <5>, п. 34 Инструкции N 183н <6>).

<4> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

<5> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<6> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Операции по переработке лома и отходов, содержащих драгоценные металлы. Переработкой деталей и узлов с целью извлечения из них драгоценных металлов занимаются аффинажные <7> организации (п. п. 1.5 и 1.6 Инструкции N 590, п. п. 3.2 и 6.19 Инструкции N 68н). Перечень организаций, имеющих право осуществлять аффинаж, а также Порядок их работы утверждены Постановлением Правительства РФ от 17.08.1998 N 972. Причем с 03.11.2009 данный Перечень расширен Постановлением Правительства РФ от 17.10.2009 N 827. Часто встречается такая ситуация. Учреждение самостоятельно либо с помощью привлекаемых физических лиц или сторонней организации проводит демонтаж оборудования, а затем передает детали и узлы, содержащие драгоценные металлы, аффинажной организации.

<7> Аффинаж драгоценных металлов - это процесс очистки извлеченных драгоценных металлов от примесей и сопутствующих компонентов, доведения драгоценных металлов до качества, соответствующего государственным стандартам и техническим условиям, действующим на территории РФ, или международным стандартам на аффинированные драгоценные металлы (п. 1.2 Инструкции N 68н).

Правила передачи деталей и узлов аффинажным организациям прописаны в Инструкциях N N 68н и 590. Согласно п. 3.4 Инструкции N 68н организации - переработчики лома и отходов драгоценных металлов определяют классификацию видов вторичного сырья и устанавливают нормативы извлечения драгоценных металлов при переработке по этим видам. Договор между учреждением здравоохранения и перерабатывающей организацией заключается в соответствии с нормами Закона о государственных закупках.

Транспортировка деталей и узлов на перерабатывающее предприятие осуществляется в таре, исключающей потери (в мешках из плотной бумаги или прочной ткани, деревянной таре, выложенной внутри плотной бумагой). В посылку вкладывается опись отправляемого лома и отходов драгоценных металлов, которая составляется ответственным за сдачу-отгрузку лицом по форме 40-МТ (п. 3.15 Инструкции N 590). Один экземпляр описи направляется перерабатывающей организации, второй остается в учреждении здравоохранения, а третий вкладывается в посылку. Помимо описи при транспортировке деталей и узлов оформляется Накладная на отпуск материалов на сторону (ф. М-15). Она выписывается в двух экземплярах, один из которых остается в учреждении здравоохранения, а другой передается перерабатывающей организации (п. 3.12 Инструкции N 590).

После извлечения драгоценных металлов из изделий и узлов перерабатывающая организация выдает учреждению паспорт, в котором отражается фактическое количество драгоценных металлов, содержащихся в деталях и узлах. Уполномоченный работник учреждения здравоохранения сопоставляет количество драгоценных металлов в этом сырье с паспортными данными аффинажных организаций и при наличии расхождений выясняет их причины (п. 6.20 Инструкции N 68н). По результатам сопоставления в учетные и отчетные документы вносятся необходимые корректировки. При этом первоначальные сведения о количестве драгоценных металлов, содержащихся в ломе и отходах, записанные на основании данных технической документации или иных источников, исправляются. Исправления производятся путем зачеркивания первоначальных записей и проставления над ними новых записей. Новые записи о поставленных на учет и отправленных драгоценных металлах производятся на основании паспортных данных перерабатывающих предприятий.

Образовавшаяся разница между фактической массой драгоценных металлов и их массой по данным завода-изготовителя списывается за счет учреждения здравоохранения (п. 4.10 Инструкции N 590).

Ситуация из арбитражной практики

В Постановлении ФАС УО от 20.08.2012 N Ф09-6655/12 был рассмотрен спор между ГУ МВД по Свердловской области и аффинажной организацией "УЗПК", которой было передано оборудование с целью демонтажа и извлечения из его деталей и узлов драгоценных металлов. Данная ситуация актуальна и в отношении учреждений здравоохранения.

Как следует из материалов дела, на основании результатов открытого аукциона между ГУ МВД по Свердловской области (заказчиком <8>) и аффинажной организацией "УЗПК" (исполнителем <9>) был заключен государственный контракт, согласно которому исполнитель по заданию заказчика обязался обеспечить реализацию лома и отходов, содержащих драгоценные металлы, произвести оплату по цене и в срок, которые установлены настоящим контрактом, а заказчик - своими средствами и силами, в том числе путем отправки почтой, обеспечить доставку оборудования (товара) по адресу исполнителя (пункт приема товара).

<8> Он же является истцом.

<9> Он же является ответчиком.

Обратите внимание! Выбор сторонней организации, которая будет производить демонтаж, переработку, извлечение драгоценных металлов из оборудования, должен производиться в порядке, установленном Законом о государственных закупках.

Условиями договора было предусмотрено следующее:

- исполнитель вносит заказчику плату за золото, серебро, платину и палладий, поставленные в сырье, исходя из процента оплаты, умноженного на цену химически чистого металла по ценам на драгоценные металлы Банка России на день, предшествующий дню оплаты;

- исполнитель производит оплату ежемесячно до 10-го числа месяца, следующего за отчетным, на основании счета-фактуры после подписания акта оказанных услуг;

- в случае невыполнения исполнителем своих обязательств по настоящему контракту заказчик вправе взыскать штраф в размере 1% стоимости товара.

Также в приложении к договору стороны согласовали наименования, объемы содержания драгоценных металлов, стоимость и сроки переработки лома и отходов, содержащих драгоценные металлы.

По описи истец передал ответчику партию лома и отходов, содержащих драгоценные металлы. Согласно составленному и подписанному сторонами акту о предварительной приемке общий вес лома и отходов по данной описи составил 1708,787 кг, при перевешивании - 1713,85 кг. Содержание драгоценных металлов в партии соответствует данным описи и составляет: содержание золота - 853,694565 г, серебра - 1802,57567 г, платины - 2,518 г, МПГ - 10,9206604 г. Приемная комиссия, состоявшая из уполномоченных представителей истца и ответчика, подписала акт о приемке лома и отходов по описи и акту предварительной приемки, в котором стороны указали на отсутствие следов изъятия радиоэлементов, соответствие заявленному количеству плат, кассет, разъемов, целесообразность дальнейшей переработки лома.

Согласно паспорту-расчету, подготовленному исполнителем (ответчиком) по данным переработки лома и отходов, количество драгоценных металлов составило: количество золота - 434,1 г. на сумму 253 633,66 руб. серебра - 1451,3 г на сумму 12 609,38 руб. платины - 13,8 г, палладия - 31,3 г на сумму 1179,2 руб. попутных цветных металлов (алюминия, меди) - 0,654 т на сумму 13 808,94 руб. (общая сумма - 281 231,18 руб.).

По платежному поручению от 25.08.2011 N 162 ответчик уплатил истцу сумму, равную 281 231,18 руб. за полученную партию лома и отходов, содержащих драгоценные металлы и попутные цветные металлы. В назначении платежа указан паспорт-расчет.

Полагая, что исполнитель (общество "УЗПК") реализовал полученные по описи лом и отходы, содержащие драгоценные металлы, без согласования с истцом результатов переработки, указанных в паспорте-расчете, и частично оплатил полученные по описи драгоценные металлы, заказчик обратился в арбитражный суд с рассматриваемым иском.

Суд пришел к следующему выводу. В силу п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

На основании ст. 455 ГК РФ условие договора купли-продажи о товаре считается согласованным, если договор позволяет определить наименование и количество товара.

Из ст. 465 ГК РФ следует, что если договор купли-продажи не позволяет определить количество подлежащего передаче товара, то договор не считается заключенным.

Суды, установив, что между истцом и ответчиком на основании договора сложились отношения по поставке товара, проанализировали условия контракта и пришли к выводу, что он является заключенным.

Согласно ст. ст. 309, 310 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательств и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота или иными предъявляемыми требованиями.

Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом.

В соответствии с п. 1 ст. 486 ГК РФ покупатель обязан оплатить товар непосредственно до или после его передачи продавцом, если иное не предусмотрено ГК РФ, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства.

Поскольку факт передачи истцом ответчику товара подтвержден составленными сторонами описью, актом предварительной приемки, актом о приемке лома и отходов, доказательств оплаты ответчиком указанного товара в материалы дела не представлено, суды правомерно удовлетворили исковые требования и обязали исполнителя работ произвести доплату заказчику и уплатить штраф.

Из Инструкции N 68н следует, что при передаче или реализации изделий (оборудования, приборов, инструментов и т.п.), в том числе лома и отходов, содержащих драгоценные металлы и драгоценные камни, отправитель обязан указать в сопроводительных документах наименования, массу находящихся в этих изделиях драгоценных металлов и драгоценных камней, а также метод определения содержания в них драгоценных металлов.

Учет драгоценных металлов и драгоценных камней при их производстве, использовании и обращении осуществляется по наименованию, массе (в граммах, каратах) и качеству, а также в стоимостном выражении.

В соответствии с п. 2.4 договора при расхождении фактически установленных при приемке товара данных с данными, которые значатся в сопроводительных документах, окончательными результатами приемки являются массы брутто и нетто и качество товара, установленные приемочной комиссией исполнителя.

Согласно п. 2.5 договора отбор товара для проведения предварительной плавки (входного контроля поставки) производится в присутствии представителей заказчика и оформляется двусторонним актом.

Пунктом 3.3 договора предусмотрено, что предварительные паспорта на партию поставленного товара с результатами химических анализов высылаются заказчику в течение трех дней с момента их выхода. Окончательная плавка производится после получения согласия заказчика в письменном виде с результатами, указанными в предварительных паспортах. Окончательные паспорта-расчеты с суммой к оплате на партию поставленного товара с результатами химических анализов рассчитываются в день проведения оплаты, высылаются заказчику в течение трех дней после проведения оплаты.

Суд установил, что в материалах дела отсутствуют доказательства выявления ответчиком расхождения фактически установленных при приемке товара данных с данными, значившимися в сопроводительных документах. Отбор товара для проведения предварительной плавки в соответствии с п. 2.5 договора исполнитель не осуществлял, до окончательной плавки результаты химического анализа истцу не выслал, результаты химического анализа с истцом не согласовал (п. 3.3 договора).

Доказательства, опровергающие сведения о фактическом количестве драгоценных металлов в ломе и отходах, не представлены в материалы дела, направление в адрес заказчика-истца предварительного паспорта и паспорта-расчета после проведения мероприятий по окончательной плавке поставленного лома не подтверждает соблюдение ответчиком условий государственного контракта, вышеуказанные доводы заявителя кассационной жалобы отклонены обоснованно.

Учет операций по реализации деталей и узлов, содержащих драгоценные металлы

Согласно ст. 298 ГК РФ автономные и бюджетные учреждения вправе осуществлять приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствует этим целям, при условии, что такая деятельность указана в их учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение автономного учреждения. Казенное учреждение может осуществлять приносящую доход деятельность в соответствии со своими учредительными документами. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы РФ. Виды доходов бюджетов поименованы в ст. 41 БК РФ. В соответствии с данной статьей к неналоговым доходам бюджетов относятся доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных. Таким образом, доходы, полученные от реализации аффинажным организациям извлеченных в ходе очистки деталей и узлов драгоценных металлов, поступают в самостоятельное распоряжение бюджетных и автономных учреждений даже в случае, если демонтируемое оборудование было приобретено за счет средств учредителей. Доходы, получаемые казенными учреждениями, поступают в доход бюджета и образуют неналоговые доходы бюджета.

Приведем пример отражения в бухгалтерском учете операций по демонтажу оборудования и извлечению из узлов и деталей драгоценных металлов.

Пример. Работник медицинского бюджетного учреждения собственными силами осуществил демонтаж оборудования, подлежащего выбытию (выбытие имущества было согласовано с учредителем). Оборудование числилось в учете по коду вида деятельности 4. В ходе демонтажа из оборудования были извлечены детали и узлы рыночной стоимостью 3000 руб. По описи бюджетное учреждение передало детали и узлы аффинажной организации. Согласно составленному и подписанному сторонами акту о предварительной приемке общий вес лома и отходов по данным описи составил 1500 кг. Содержание драгоценных металлов соответствует данным описи и составляет: содержание серебра - 500 г, платины - 2,518 г. Согласно паспорту-расчету, подготовленному аффинажной организацией по данным переработки лома и отходов, количество драгоценных металлов составило: количество серебра - 380 г на сумму 3302,2 руб. платины - 5 г на сумму 46 руб.

По платежному поручению аффинажная организация уплатила учреждению здравоохранения сумму, равную 3248,2 руб. указав в назначении платежа паспорт-расчет.

Все цифры, приведенные в примере, условные.

В бухгалтерском учете данные операции будут отражены следующим образом: