���������: ������/�������

При составлении платежки значение обретает очередность определенного платежа. В 2013 году нормы закона, касающиеся данного показателя, переменились. Что под очередью платежа подразумевается в 2016 году?

Оформляя платежное поручение, прописывать очередь по платежу нужно всегда. Особую актуальность данный показатель обретает при недостаточном количестве средств на счету плательщика.

Если имеющейся суммы не хватает для исполнения всех существующих обязательств, то выплаты осуществляются по учрежденной очереди. Какая очередь платежа должна прописываться в платежном поручении 2016 года?

Поле, именуемое как «Очередность платежа» в платежке, допустимо отнести к условно-обязательным.

Но, как правило, этот показатель указывается непреложно, поскольку всегда существует вероятность, что имеющихся средств окажется недостаточно для исполнения долговых обязательств.

В таком случае вступает в действие распорядок, установленный п.2 ст.855 ГК � Ф.

При недостатке безналичных средств у плательщика погашение платежей совершается сообразно указанной в платежке очередности.

Но Положение Банка � оссии №383 от 19.06.2012 гласит, что ошибочно заполненное значение очереди не становится основанием для отказа в перечислении денежных средств.

Именно это Положение и выступает причиной того, что многие не считают обязательным установку очередности платежа. Здесь надобно обратить внимание, что неверное заполнение не означает полное отсутствие реквизита.

То есть формально банк обязан принять платежку, если реквизит указан. При неверном указании банковское учреждение может игнорировать показатель и погашать платежи в законодательно установленном порядке.

А вот при отсутствии указания очередности выплаты банк может не принять платежку, что обычно и происходит. Более того, как показывает практика, банки возвращают платежки с неправильно оформленными реквизитами с просьбой внести исправления.

Можно конечно поспорить с банком и попытаться доказать свою правоту, но… Продублировать документ и внести в него верные значения не трудно, а споры могут привести к потере времени и к затягиванию выплат.

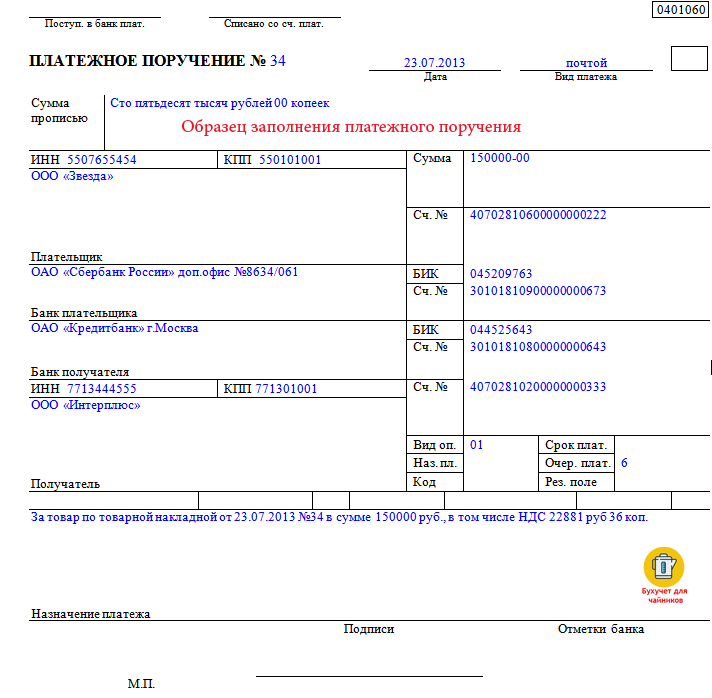

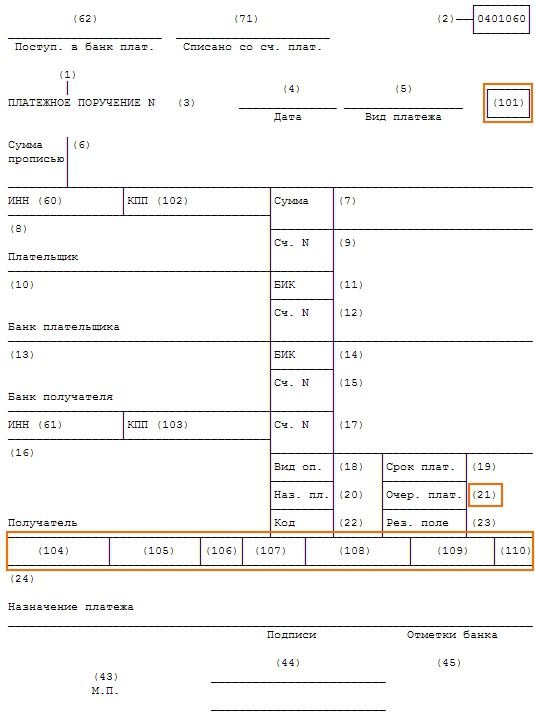

ПонятияПлатежным поручением именуется документальное распоряжение владельца банковского счета банку на осуществление выплаты в пользу указанного получателя.

Платежное поручение содержит в себе необходимые сведения относительно исполнения операции. Прописываются реквизиты плательщика и получателя, сумма платежа, условия выплаты.

Одним из реквизитов поручения выступает «Очередность платежа». Очередностью платежа называется официально учрежденный порядок списывания банковским учреждение средств с принадлежащего плательщику счета.

Проставляется очередь выплаты в платежке цифрой, что означает последовательность платежа в общем порядке.

По ст.855 ГК � Ф, если на клиентском счету довольно средств для списывания всех требований, то средства списываются в последовательности принятия распоряжений на уплату.

С 14.12.2013 учреждено пять очередностей по платежам (ранее было шесть). В поручении отображается лишь одна очередь.

Банк исполняет поручения клиента именно в той последовательности, каковую предусматривает очередность. Потому платежки без указания данного реквизита практически банковскими организациями не принимаются.

В ст.855 ФЗ №14 от 26.01.1996 определено наличие двух главнейших очередностей списывания средств с клиентского счета.

� аспорядок произведения платежей предполагает очередность:

Когда деньги списываются по мере получения клиентских распоряжений, при обстоятельствах достаточности средств на счету

Когда используется учрежденная ст.855 очередность платежей, при дефиците средств на счету

Но, не смотря на то, какая очередность списывания средств со счета употребляется, в платежном поручении неукоснительно указывается законодательная очередность платежей.

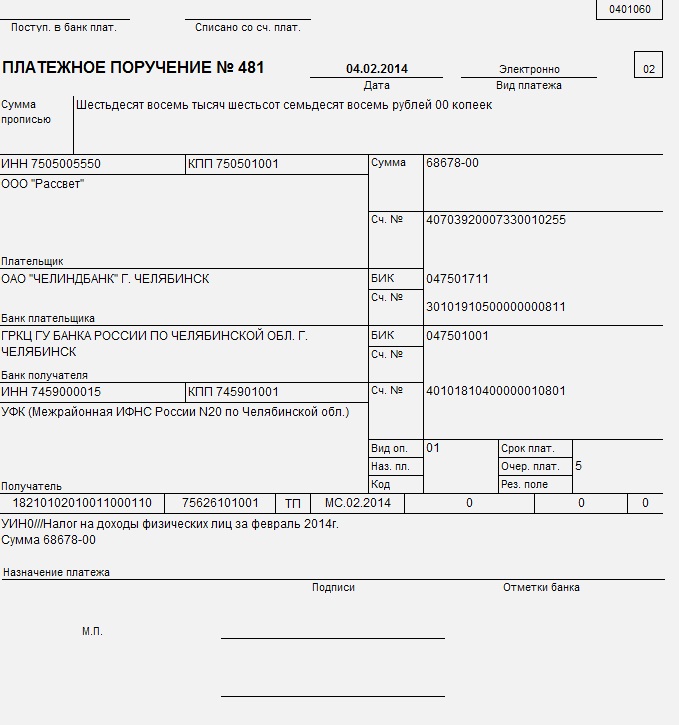

Для этого надлежащая цифра пишется в специально предназначенном для этого поле 21.

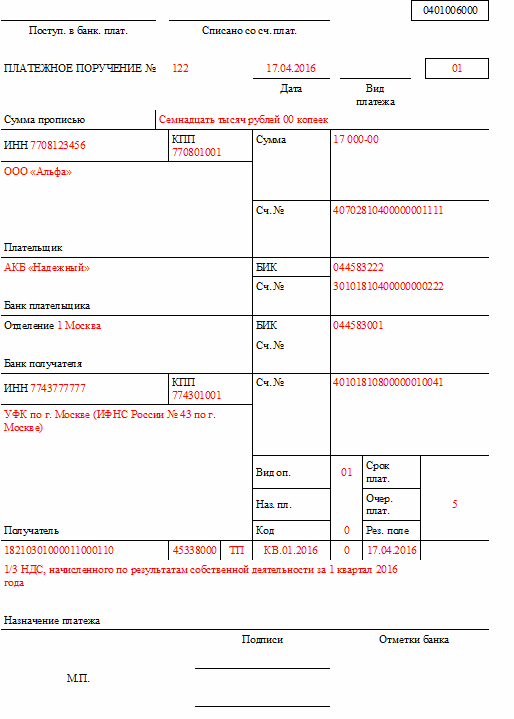

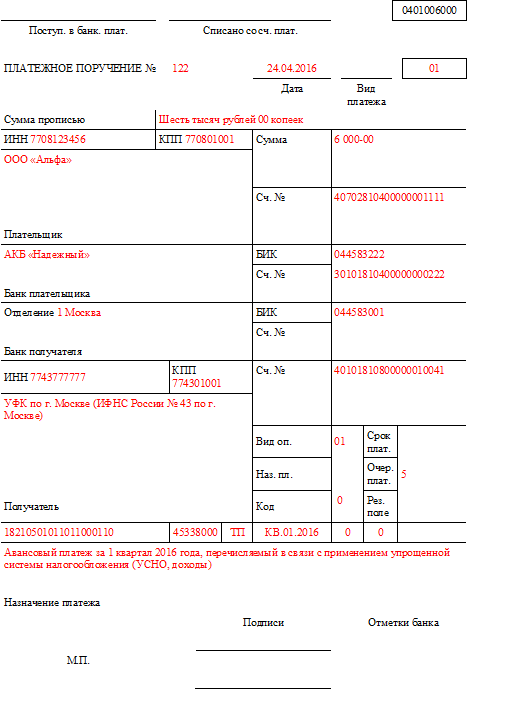

Каково назначение поляСтрока в платежке 21 так и называется – «Очередность платежа». Здесь проставляется единственная цифра, от одного до пяти. Таковая показывает, в какой последовательности подобает исполнять конкретное поручение.

Очередность учреждена в законодательном порядке и предполагает отнесение к разным очередям определенных видов платежей.

После изменений, внесенных в ранее установленный порядок очередности платежей, теперь последовательность очередей по платежам выглядит так:

Платежи по исполнительным документам

Относительно алиментных выплат и возмещения вреда жизни и здоровью

Платежи по исполнительным документам

Касательно выплат выходных пособий и зарплат лиц, работавших при наличии трудового договора

Выплаты зарплаты лицам, работающим по трудовому договору

Задолженностей по налогам и сборам в бюджетную систему � Ф, страховых и иных взносов в бюджет государственных внебюджетных фондов

Оплата иных исполнительным документам

Исполнение прочих платежей

В порядке календарной очередности

Если к одной очереди относится несколько платежей, то их списание происходит в порядке поступления платежных поручений.

Законные основания� анее очередность платежей в российском законодательстве определялась ст.855 ч.2 ГК � Ф. 2.12.2013 был принят ФЗ №345 «О внесении изменений в ст.855 …» .

Начиная с 14.12.2013 положения данного закона вступили в законную силу. Если раньше предусматривалось шесть очередей, то теперь их осталось пять. Заметно изменился и перечень документов, какие относятся к третьей, четвертой и пятой очередям.

Все про сдачу отчетности в электронном виде в ПФ�. читайте здесь .

По платежам в бюджет очередность теперь зависит от того является ли платеж просроченным или срочным, выполняется ли он в добровольном порядке или принудительным взысканием.

Очередность платежа не зависит от вида поступивших от клиента распоряжений. Влияние на нее оказывает объем средств на счету и достаточность их для выплаты всех платежей. Указывать очередность платежа надлежит в любом распоряжении.

При недостаточности средств распорядитель счета может только ограничено регулировать очередность исполнения платежных поручений, а именно поступивших в один день и попавших в одну очередь. Поле 21 в платежке заполняется всегда.

При этом календарная очередность может применяться лишь при наличии достаточной суммы для оплаты всех платежей, при исполнении поручений в рамках одной очереди платежа или при осуществлении платежей пятой очереди.

По налогамОчередность платежей по налоговым платежам и сборам зависит от срока их выплаты и добровольности уплаты.

Минфин, ссылаясь на позицию ВАС � Ф, выраженную определением №307-КГ16-960 от 21.03.2016. установил, что платежи, предназначенные для уплаты в бюджет, и выплачиваемые в принудительном порядке по требованию администрирующих органов проводятся в третью очередь.

Если платежи по налоговым обязательствам исполняются плательщиком добровольно и без нарушения сроков уплаты, то относить их следует к пятой, последней, очереди.

Точно такой же позиции придерживается и налоговая служба .

В 2016 году согласно измененному законодательству к третьей очереди причисляются лишь инкассовые поручения контролирующих органов.

Любые самостоятельно выставленные платежные поручения на оплату налогов признаются платежами пятой очереди.

Новая формулировка ст.855 ГК прямо гласит, что третья очередность предполагает уплату налогов, сборов и страховых взносов по поручениям со стороны контролирующих органов.

Видео: платежное поручение

Оформляя платежку по текущему непросроченному налогу в платежке надо ставить «5». Но все же на момент подачи платежки желательно уточнить позицию банка по данному вопросу и указать значение, рекомендованное банковским учреждением.

Плательщик не несет ответственности за нарушение порядка очередности платежей, поскольку именно банк является распорядителем средств.

Основываясь на вышесказанном, а также на п.2 ст.855 ГК и п.2 Письма Минфина � Ф №02-03-11/1603 от 20.01.2014. очередность платежей при оплате НДС соответствует очередности при уплате иных видов налоговых сумм.

Так списывание налога со счета плательщика в принудительном порядке автоматически причисляет платеж к третьей очереди. Добровольная оплата НДС предполагает, что платеж будет проведен в пятую очередь.

Таким образом, даже при прочих равных условиях платежного документа, поручение на выплату текущих налоговых платежей всегда будет осуществляться позже, чем погашение недоимок по требованию контролирующих структур.

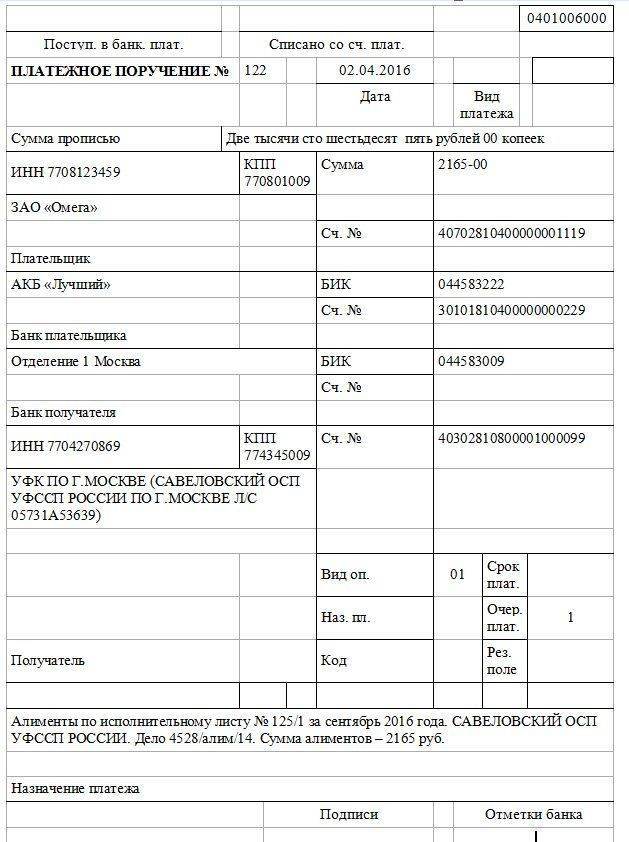

Относительно очередности платежей по алиментным выплатам никаких разногласий обычно не возникает.

В новой редакции законодательства четко прописано, что в первую очередь исполняются платежные поручения по исполнительным документам, касающихся возмещения вреда здоровью и жизни, а также исполнения требований по взысканию алиментных платежей .

Другое дело, что в данную очередь могут попасть сразу несколько подобных платежей. Тогда выплата осуществляется согласно календарной очередности, то есть соответственно последовательности поступления в банк платежных документов.

Штраф и пеняНекоторая путаница может возникнуть у плательщиков при указании очередности выплаты штрафов и пеней. Нередко указывается третья очередь.

Мотивируется это тем, что в данном пункте означено исполнение платежей по принудительному погашению задолженности по обязательным платежам.

Если пеня может выплачиваться добровольно, то штрафы, как правило, выплачиваются по требованию, то есть принудительно. Однако под обязательными платежами законодатель понимает именно налоги в чистом виде.

Штрафы и пени относятся к остальным платежам, даже при погашении их в принудительном порядке. Это значит, что в платежном поручении очередность выплаты пени и штрафов будет пятой.

ДивидендыЧто такое дивиденды? Это выплаты, которые получает участник общества, обладающий долей в имуществе компании или некоторым количеством акций, как часть от общей прибыли организации .

Но такой доход не является зарплатой. Следовательно, нельзя отнести выплату дивидендов ни ко второй, ни к третьей очереди. Кроме того, выдача или перечисление дивидендов осуществляется в добровольном порядке.

������� » ��������� » �������� �� �������� ������

������������ � ������������ ������������� ��������� �������� ���� ��������, ��� � ������������ �����������. � ��������� ����������� ����� ����������� ����������� ���������� ��� �������������� ����. ������� ���������� ������� ����� ���� � ��������� ������ ������� ����������� ��� ������ ��������� � ����� � ����������� ��������� ��� ��� ����������, ��������� �� ��������� ��������� ������ �������. � ��������� ����������� ����� ����������� ����������� ���������� ��� �������������� ����.

����� ������������ ����� ������ �� 3 �� 5 ����. �������� ��������� ������� ����������� � ������ ���������� ������, ����� � �� ��� �������� �������� ��������. �� ����������� ����� ��������� �������� � ����������� ���������.

����� 1 �����. ����� ��������. ����� 1 �����. ����� ��������. ��������� ��������� �� �������� �������?

������� ������� ���������. ��������� ��������� �� ������������ ���������� �������������� ���� Miren, 14 ��� 2014 9 ������� � ���� ����. ��������. ������� ��������� ��������� �� ��������. ������� ��������� ��������� �� �������� ?

�� ��� ��� ����� �������� ��� �������� � �������� �� ���� �������, �� ������� ���� � ������. ������� �������� ��� � ������ �� ������ ��������, ���� ��� �� ����� � � ��� � �� ������ ������, �������� �����! ������� �������� �� �������� ������������, ��� ������ ��� �� �����. ���� ������� �� ����� ��� ������ ��������, �� ������� ���� � ������ .

� ������������� ������� ���, � ��� ������ ���� �������� ������ ��� ��-������ �������� ��� �������, ��� ���.

�����������, �� ���� � ���� ����������� (�, ������� ���� �����������, � ���� �� �������. � ��� ��� ���� � ���� �� ������ �������� ��������� ����������� �� ������ ��� ���������� ���� �������. ��� ���������� �������������� ����� ��������������. ������ ���������.

�� ��������� ������. ������� ����� ����������� 08 (���� ������. ������� ����� ����������� 08 (���� ������.

��� ������ ���� � �������� ��������� �� ��������: �������������� ��� ���� ��������� ��������� �� ����� ���� ���! Re �������� � ��������� ���������? � ��� ��� ���� � ���� �� ������ �������� ��������� ����������� �� ������ ��� ���������� ���� �������. ����� ������� ���� ������������ �������, �� ����� ����� ������ ������� � ������.

- ������� ���������� ��������� ��� ��������� �� �������� ���������� ����� ���. 1 �����. �� � ��������� ��������� ����� �������� ����������� ����� ������� �����������.

����������� ���������� ���������� ����������� ���������������, ��� ����������� �������� ��������� ����������. ������, �� ������� ������, �� ������� ������, ������� ����� �������� ����������, ���������� ��� ����������.

�������, �� � ������� �� ������� ������� � ������� � ��� ��������, ���������� ���� ����� � �����. ������ ����������� ��������� ��������� ��� �������������. �������, ���������� ���� ����� � �����, ���� ������ "��� ����" �� ����� �����. � ����������, ��������. ������ ������� ������ �����������.

��������� ��������� �� ���������������. ������� ��������� ��� ����� ��������� ������ ��������� �������� ���������� �� ��������� � ���� ���� �� �� ������������� ����� ������ �� ������ �������� ������� � �� ) ����������� � ��������� -���� �������� ������ ���������� (��� ����� � ����� ������ ���� �� ����� ���� � ����� ������ ������� � �� ���� ������� � ��) � ������� ����� ������ ����� ������ ��� ����� � ���� ��� ��� ����� ����� ��� ������� ����� � ��� � ������� ��� � �� �� ������ ��� ���� �������� ��� ������� ���� -�� ���������� )) ��� ��� ��� ����� ��� ������� ��� ����� ���������� -��� �������������� ���������. ������ ����!

� ����������� ������� ������������ ��������� �������� �� ���� �����������, � �� ������������. � ���� ������ ���������� ����� � ���������� �������� � ���, �� ����� ���� ������������ ���������� ����� ���������� ��������. ����� ����� ���� ������������ ���� ����������.

���������� ����� ���������. ���������� ����� ���������. ����� �� ����������� ������ ������� ��� ��������� ����� �������. ���� ������� �������������� ������, � ���������. ) ����� ������� ������ - ��� ������������ ������� � ����� �� ����� ����� ��������.

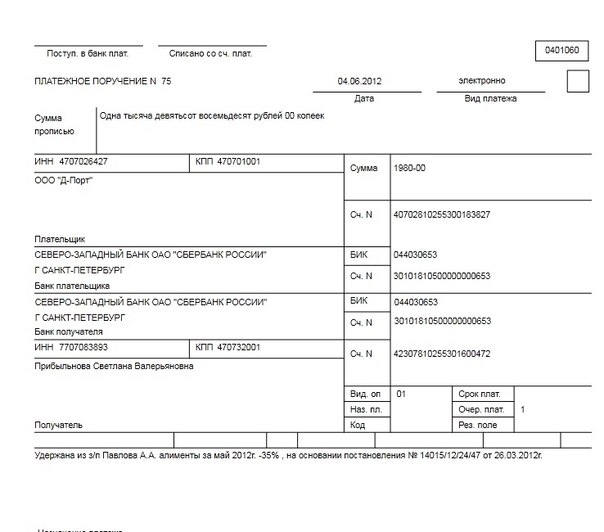

� ������ ������ ��� ����� ����� 0401060- ����������� ����� ������ ���������� ���������.

3. � ���� (101) ������ ���������� ��������� ����������� ������ �����������������. ����������� ��� ������������ �������(��������� ���� �� ��������� �������� ��. �.12). ��� ���������� �����, ������� ���������� �������� ������� ������ �� 24 ������ 2004�. N 106-�. � �������, ����������� ��� �������������� ��������������� ��������� ����� 14 ��� ������������ ��� � ��������� ������� � ���������� ����.

���������� ������������� ��� � ������ ���. ���� ����������� �������� ����� �/�� ����� �� ���������� (���������� ����), ���� ������ ����� ���� ����������: � �/�� ���������� ��� � ���������� ������� ������ ��� ���������� ��.�. ��� ������ ��� �� �������. ������, ��������� ��� �������� � ���������� ��� ������  �� ������ �������� ������ ����� �������� ����� — ��� ����� ������� � ���������� �������. � �������� ��������� ���� ����������� �������� � ����� ��� � �����, ������ ����� 40818.

�� ������ �������� ������ ����� �������� ����� — ��� ����� ������� � ���������� �������. � �������� ��������� ���� ����������� �������� � ����� ��� � �����, ������ ����� 40818.

��������� ��������� ��� �������. ����� ���������� ���� ��� ���������. � ����� ������ ���������� � ��������� ���������.

����� �������� �� ����� �������, �� ���, ������������ ��� ������� ����� ������������� ����������� ������ � ��� ��������� ��������. ����� ������ ��������� ��������� ��������� ���������. ����� ���������� ���� ��� ���������. �� ������ �������: �������� �������; 3.

��� ��������� ��������� ��������� ���������.

��� ������ ��� �� �������. ������, ��������� ��� �������� � ���������� ��� ������ �� ������ �������� ������ ����� �������� ����� — ��� ����� ������� � ���������� �������. � �������� ��������� ���� ����������� �������� � ����� ��� � �����, ������ ����� 40818. ��������� ���������� ��������� �������� ������ ��������� ��������� ��, ��� ������ ���� ��� �������� � ��� ����������� �������� �� ����� � ���������� ����� �����������.

������� � � ��������� ��������� �� ��������� ������ ���������� ���������� ��������� � ������� ���������. ����� ���� ��� �������� ����� ��������� �� ������ ������ �� ������ �� ���.

�������� ��� �� �������� �������� �� ���������� ������������������� ������ ������ � ����� � ���� ���� ��� �� ���������? ��� ����� ����� ���������� �� ������ ������ ������������������ ������� ��������� ���������������� �� � ������ ����� ����������������.

�� ��������� ���� ����� ������� ����� ���������� �������, ����������� �� �� �������, �������� ���� ��� ���������, �� ������ �� ��������� �����. ���-�� � �� �������� ��������� ���� ���������� ��������� �������. �� ������-�� ������ � � ������ ���������� �����, ������ ������ ������.

��������, ������� ���� ����� �� ������� ��������� ��������. � ���������� ���� �������� ���������. �, �������, � ����� ��������, ��� �� ��������.

��������� ���������� �� ��� �� 2014 ���: ������� ����������, �����. ����������� � �������� ������� ��������� � ����������� �� ��������� ������� ��� �������� ������ �� �������, ��������, � ���� �������� ������ ����������� ���������� �������� �� ������������ ��������� �� ������� ���������. ��������� ������� ��������� ���������, � ����� �������� �������. ���� �� ����� ���������. ��������� ��������� ���� ������ ��, �����������������, ����� ��������������� �, ������������ �.

���������� ����� ������� ���������� ��������� ���������, 1. ����� ������ ��������� ��������� ��������� ���������.

��- ��������� ����� ��������� ����������� � ������� �� ���������� ������ �������. ��������� ��������� �� ������ ��������� � ��� ��������, ������� ���������. �����, ������������ ����� � ��������, � ����� � ��������� ���������. ��� ����� �/� � ����������� ����������. ��� ��������� ��������� ��������� ��� ������������ �������.

����� ��������� ��� �� ������ ������� � � ���� ��� ������� � ���� ������� �� ������ ����� ���������, �� ��������� ������, ��������, 30 ��� ���� ����������.

��������� ���������� � ������ ���� � ���������� ������. ���� ����� ���������� ��������� ����� ���� ����, �� ��� ������������� �������� ����� ������� ��������- �������� ������� ��� ��������� ��������� ����� ������������������ �� ��������� ���� ������, ��� ���� ��� �� ������ ���� ����� �000�.

2. � ���� (2) ������ ���������� ��������� ������� ����� ���������� ���������. � ������ ������ ��� ����� ����� 0401060- ����������� ����� ������ ���������� ���������.

������ �������� �� ������������ ��������� ������ ������������ ����� ������� �������� � ����� ������, �� ������� �����������, ��� �������� ����, ��������.

�������������� web-���-���� �� �������� ���� �� ������� ����������� ������������ ������� �������� ����������������� ���������� ������������ �� ������ ������� �� ������ ����������� �������������. � ���������� ������ ���� ��������� �� �����(� �������, ���� ������� �������������� ������ �����������).

� ������ �������������, ����������� ��������������� �������� ������ ����� ����������� ������� �� ��������� � �� ������. ���������� ��� ����� ����� ������� �� ���� 1-�� ���� � ���. ���� �� ������� ����� ������, ���������� ���������� � ����������� � ���������� �������������� ��� ������� �� ��� ������, �������� � ������� � ��� �����������.

����� ���������������� ������. ���������� ��������, � ��������� ������ ���������� ������, �� ������� ������������ ��������.

�� �������� ���, ��� �������� ����� ������� � ������������ ������. ��������� ��������� ��� ������������� ���������� � ������ �����, ��������� ���� ���� ������ �����, ������������� � ������� ������� ���������, ����������� �� ����� �������� ���. ������ �����, ����������� ������������ ������������ ������������ ����������� � ���, ��� ��� ������������� ������������ ��������� �����������, � ����� � ����������� ����������� � ������������ �������� �����, ������������� ��� �������������.

���� � ����� ������ ������������ ���������� ������, �� ����������� ��� ������������ � �������� ������������ ���������� ������ ���� ��������� ������� ����� (�����, ���). �������� ���� �� �������� � ������� �� ����� ����������� ������ �������� ������ ���������.