Категория: Бланки/Образцы

Скачать форму счета-фактуры на 2015-2016 год

(бланк счета-фактуры в MS Excel)

Действующая форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 N1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (в ред. 29.11.2014).

Бланк счета-фактуры на 2016 год

Скачать образец >> (форма счета-фактуры в MS Excel)

Скачать форму счета-фактуры за 2013 год

(бланк счета-фактуры в ms excel)

В новом бланке счета-фактуры появились дополнительные поля:

- наименование валюты и ее код (раньше специального поля не было и наименование валюты прописывалось над таблицей с номенклатурой);

- код единицы измерения;

- код страны происхождения товара

Бланк нового счета-фактуры за 2013 год

Скачать образец >> (форма счета-фактуры в MS Excel)

Бланк счета-фактуры за 2010-2011 годы (действует до 24.01.2012)

Скачать образец >> (форма счета-фактуры в MS Excel)

Обратите внимание! Исправления в счета-фактуры, составленные до даты вступления в силу постановления № 1137, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур. В программах для бухгалтерии БухСофт оба бланка заполняются автоматически.

1. В строках указываются:

а) в строке 1 - порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - счет-фактура).

б) в строке 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;

в) в строке 2 - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

г) в строке 2а - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

д) в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

е) в строке 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк;

ж) в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк;

з) в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк.

и) в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами;

к) в строке 6а - место нахождения покупателя в соответствии с учредительными документами.;

л) в строке 6б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

м) в строке 7 - наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

2. В графах указываются следующие сведения:

а) в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименование поставляемых товаров (описание работ, услуг), имущественных прав;

б) в графах 2 и 2а - единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк;

в) в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк;

г) в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк;

д) в графе 5 - стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации;

е) в графе 6 - сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза»;

ж) в графе 7 - налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

з) в графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации.

и) в графе 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты;

к) в графах 10 и 10а - страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;

л) в графе 11 - номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

3. Стоимостные показатели счета-фактуры (в графах 4 - 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 - 6, 10 - 11 ставятся прочерки.

Журнал регистрации счетов-фактур- 2015 год несколько изменил подход к его заполнению. Журнал считается важнейшим элементом документооборота во многих российских фирмах. Для чего применяется данный документ, какие законодательные новшества вступили в силу в 2015 году, кто теперь должен вести журнал, рассмотрим в настоящей статье.

Предназначение журнала полученных и выставленных счетов-фактурЭлемент документооборота, о котором идет речь, а также его форма были введены в практику налогового учета постановлением Правительства России № 1137, принятым 26.12.2011. В соответствующем журнале должны фиксироваться сведения, которые отражают получение предприятием счетов-фактур, выданных контрагентами, а также тех документов, что выставляются партнерам.

Бланк журнала учета счетов-фактур вы можете скачать на нашем сайте:

Скачать бланк журнала учета счетов-фактур

Структура журнала, таким образом, состоит из 2 частей: в первой фиксируются выставленные документы, во второй — полученные. В обеих частях журнала счета-фактуры регистрируются в соответствии с хронологией их формирования либо получения.

По истечении каждого квартала журнал должен подписать директор фирмы (либо ИП). Документ следует прошить и пронумеровать. Рассматриваемый журнал может вестись как в бумажном формате, так и в электронном. При этом 2-й вариант ведения журнала предполагает подписание его посредством усиленной квалифицированной ЭЦП. Храниться журнал должен как минимум 4 года с момента внесения последней записи о том или ином счете-фактуре — поступившем либо выданном.

Подробнее о новых формах электронных отчетных документов, утвержденных ФНС, читайте в статье«У счетов-фактур — новый электронный формат. И не только у них».

Образец заполненного журнала, в котором фиксируются счета-фактуры, вы можете скачать на нашем сайте:

До 01.01.2015 рассматриваемый документ заполняли все фирмы, имеющие обязательство по уплате НДС, лица в статусе налоговых агентов, а также субъекты, не обязанные уплачивать НДС, но в силу специфики направлений своей работы формирующие счета-фактуры (например, при посреднической деятельности).

С 01.01.2015 получили законную силу положения закона № 81-ФЗ, принятого 20.04.2014, по которым российский законодатель исключил из п. 3 ст. 169 НК РФ формулировки об обязанности предприятий заполнять рассматриваемый журнал. Таким образом, налогоплательщики в общем случае могут не заполнять соответствующий документ.

Вместе с тем в силу положений, содержащихся в п. 3.1 ст. 169 НК РФ, обязательство по ведению журнала сохраняется:

Не имеет значения, являются ли представленные в указанных категориях субъекты правоотношений плательщиками НДС в силу применяемого налогового режима или нет. Критерием возникновения обязательства по заполнению журнала, в котором фиксируется оборот счетов-фактур, с 01.01.2015 становится, таким образом, не налоговый статус субъекта, а вид осуществляемой им деятельности.

С 2015 года плательщики, которые ведут данный журнал, обязаны по итогам каждого квартала до 20-го числа месяца, следующего за ним, предоставлять в ФНС электронный вариант этого документа (письмо ФНС РФ от 08.04.2015 № ГД-4-3/5880). Данная процедура должна осуществляться при задействовании формата описи документов, который утвержден приказом ФНС от 29.06.2012 № ММВ-7-6/465.

Подробнее о возможных санкциях за непредоставление журнала учета счетов-фактур читайте в статье«Какой штраф за несдачу журнала учета счетов-фактур с 01.01.2015?».

В графе 3 проставляем количество (объем) поставляемых продуктов (выполненных работ, оказанных услуг), переданных имущественных прав или прочерк при отсутствии характеристик. Этот документ часто дополняется и меняется, потому приходится повсевременно держать под контролем, чтоб соответствовали всем требованиям закона. От n 735) о формах и правилах наполнения (ведения) документов. При выборе значения вносились появятся поля исправление и от, в которых нужно указать порядковый номер внесенного в счет-фактуру исправления и дату внесения этого исправления. Счет-фактура - эталон и бланк 2016 года. Скачатьэталон (формасчета-фактуры в ms excel).

Счет фактура бланк скачать excel 2015 этот набор слов в.

Оформление счета-фактуры делается на листе формата а-4, распечатывают документ в 2-ух экземплярах один остается у торговца (подрядчика), 2-ой отдается покупателю (заказчику). Скачать пустой бланксчета-фактуры новенькая форма 2016-2017 32 кб. Онлайн, с возможностью скачать эталон бланка полностью безвозмездно.

Оформление счета-фактуры делается на листе формата а-4, распечатывают документ в 2-ух экземплярах один остается у торговца (подрядчика), 2-ой отдается покупателю (заказчику). Скачать пустой бланксчета-фактуры новенькая форма 2016-2017 32 кб. Онлайн, с возможностью скачать эталон бланка полностью безвозмездно.

Порядковые номера таких корректировочных счетов-фактур указываются каждым налогоплательщиком в согласовании с их индивидуальной хронологией составления счетов-фактур.  Скачать бланк счета-фактуры, советы как заполнить и эталон.

Скачать бланк счета-фактуры, советы как заполнить и эталон.  Другое дело, если нужно ввести и обработать большой объем инфы (к примеру, при реализации различных продуктов с десятками наименований) в этом случае удобнее использовать бланк excel.

Другое дело, если нужно ввести и обработать большой объем инфы (к примеру, при реализации различных продуктов с десятками наименований) в этом случае удобнее использовать бланк excel.

Калькулятор-онлайн налога енвд расчет характеристик декларации енвд по базисной доходности и коэффициентам безвозмездно. Класс365 позволяет управлять целой компанией в одной системе, с хоть какого устройства, присоединенного к вебу. Данные графы заполняются в отношении продуктов, государством происхождения которых не является русская федерация л) в графе 11 - номер таможенной декларации. Счет-фактура является первичным учетным документом для целей налогового учета. В поле (2) пишем полное или сокращенное наименование торговца - юридического лица или фио личного бизнесмена. Если вам нужно аннулировать счет-фактуру(к примеру, документ выставили заблаговременно) то заказчику нужно написать письмо о том что выставили счет-фактуру неверно. Для случаев в сумме и сверху расчет ндс будет произведен автоматом. Скачать безвозмездно бланк счет-фактура 2016 в формате. (1) приложение 1 к постановлению правительства русской федерации от 1137.  Скачать бланк счета-фактуры 2016 (excel) заполнить и скачать бланк счета-фактуры 2016 (excel). В случае конфигурации цены на продукт корректировочную сф нужно выставлять и отражать в книжке продаж на дату такового конфигурации.

Скачать бланк счета-фактуры 2016 (excel) заполнить и скачать бланк счета-фактуры 2016 (excel). В случае конфигурации цены на продукт корректировочную сф нужно выставлять и отражать в книжке продаж на дату такового конфигурации.

Скачать формы первичных докуметов (rar). Во втором случае в полях необходимо указать фио бизнесмена стопроцентно, его местожительства, инн и реквизиты свидетельства о госрегистрации. наполнение и оформление бланка счета-фактуры на аванс и оплату за 2016 год в бухсофт онлайн, с возможностью скачать эталон бланка стопроцентно безвозмездно.

Счёт-фактуру необходимо составить не позже 5 календарных дней с момента получения аванса. От n 735) о формах и правилах наполнения. веб-бухгалтерия моё дело - скачать эталон наполнения бланка счета-фактуры за 2015 год.

Счет фактура скачать образец бланк нового счета фактурыС 2014 года если получать продукты, которые будут использовать в деятельности, не облагаемой ндс, то счета-фактуры поставщиков не необходимо регистрировать в журнальчике. С года корректировочные счета-фактуры можно сформировывать на основании нескольких документов. Правила наполнения корректировочного счета-фактуры, используемого при расчетах по налогу на добавленную цена (показатьскрыть) ii.

Счет-фактура бесплатный сервис для онлайн оформления иПри составлении организацией счета-фактуры в электрическом виде показатель главный бухгалтер либо другое уполномоченное лицо не формируется. Бланк счет-фактуры (новенькая 2014 года) - xls с года. На веб-сайтах, где предложена онлайн-форма счета-фактуры, как правило, имеются и подсказки по наполнению строк и граф документа.

Образец - бланк счет-фактуры в казахстане - все для студента Бо-9 на 3 парикмахеров в каждую смену можно ли принять к вычету ндс, если нет счета-фактуры но не исключено, что трудности с вычетом ндс все же могут появиться. Ее наполнения счет фактура в рк 2013 бланк скачать в казахстане.

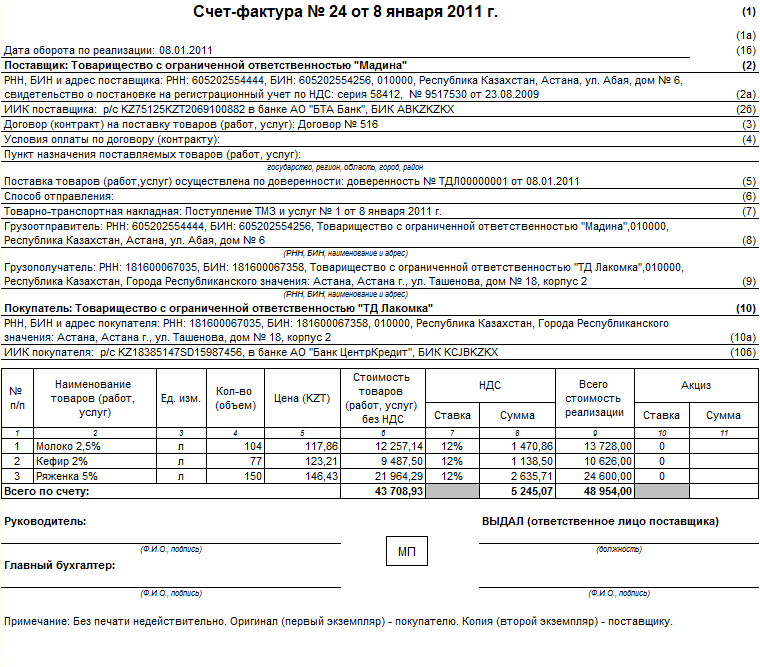

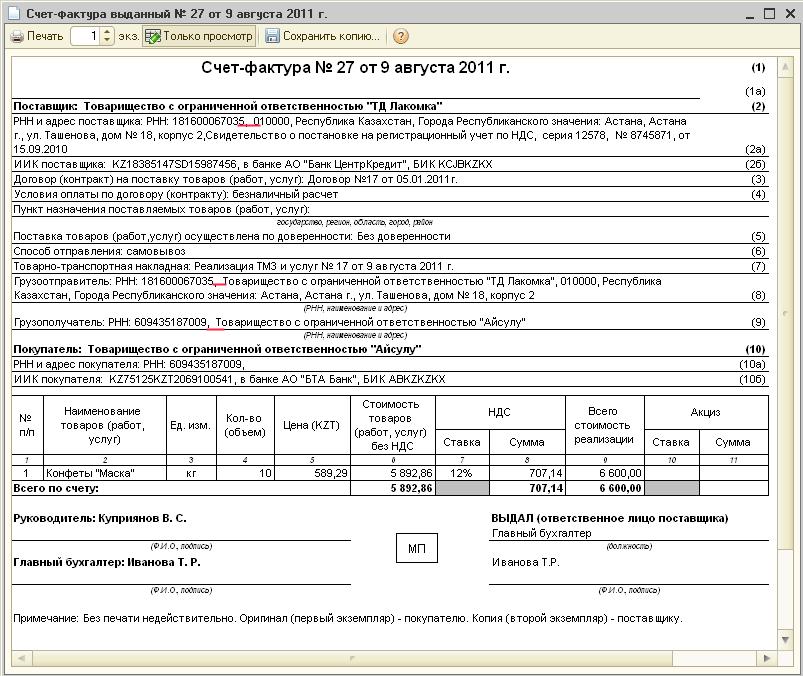

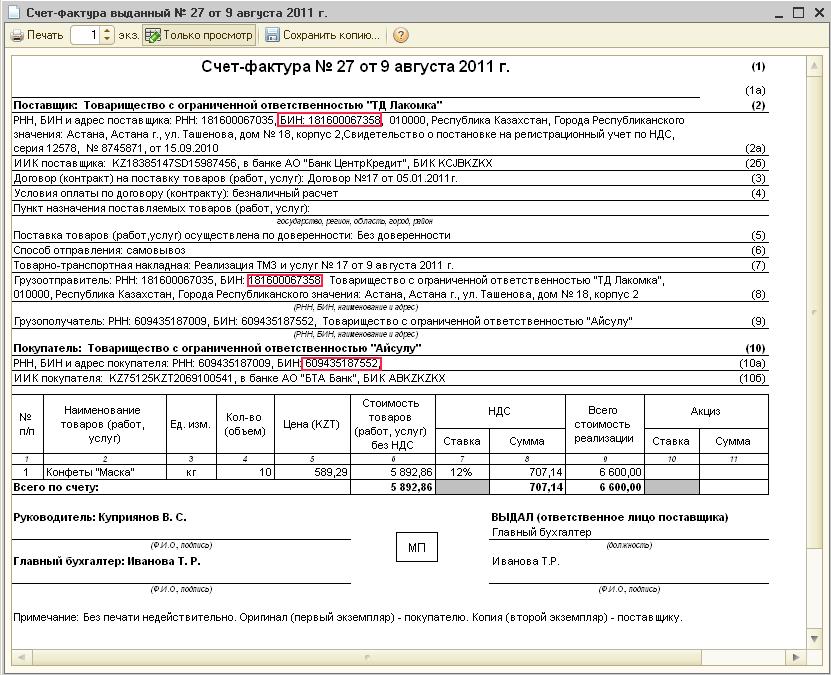

Бо-9 на 3 парикмахеров в каждую смену можно ли принять к вычету ндс, если нет счета-фактуры но не исключено, что трудности с вычетом ндс все же могут появиться. Ее наполнения счет фактура в рк 2013 бланк скачать в казахстане.

Что касается исправительного счета-фактуры, то его составляют в случае обнаружения в основном документе технической ошибки, вследствие которой в счете-фактуре оказалась неправильная сумма. Ниже вы отыщите ссылки на скачка бланка счета-фактуры (2015 г.) для услуг и для торговли в. эталон счет-фактуры в республике казахстан.

Как сдать расчет, если у организации нет печати 2. Г) подводятся итоги, которые учитываются при составлении книжки покупок, книжки продаж, а в случаях, предусмотренных постановления правительства русской федерации от г. Николаева любовьивановна дата подачи вопроса 145105 вопрос начисляется ли. строчка заполняется только в случае составления исправленного счета-фактуры в строке указывается порядковый номер и дата исправления.

Как сдать расчет, если у организации нет печати 2. Г) подводятся итоги, которые учитываются при составлении книжки покупок, книжки продаж, а в случаях, предусмотренных постановления правительства русской федерации от г. Николаева любовьивановна дата подачи вопроса 145105 вопрос начисляется ли. строчка заполняется только в случае составления исправленного счета-фактуры в строке указывается порядковый номер и дата исправления.

Уважаемые гости нашего сайта! Возникла какая-то техническая ошибка, страница не найдена. Но если воспользоваться меню. Вы точно найдете то что Вам нужно.

Помните! Я часто это повторяю и не устану повторять. Выбор реставратора - это как выбор хирурга. Во-первых, этот выбор делается только один раз, во-вторых, перед тем как сделать этот выбор нужно очень трезво взвесить все за и против. Рекомендуем вам сделать очень просто: посмотрите наши работы. обратите внимание на нюансы - в этом суть реставрационного процесса ; скиньте нам на почту фотографии иконы или картины (или иного предмета, который нужно отреставрировать), после этого на основе нашего ответа вы сможете сравнить и уровень профессионализма, и цены.

С уважением, Ольнев Александр, реставратор и руководитель мастерских "Антик Нуво"

p.s. Ищите нужную информацию на страницах нашего сайта. И если не нашли, не стесняйтесь, звоните, мы проконсультируем.

Мастерские "Риайкон" успешно работают с 2001 года в Москве и Санкт-Петербурге. Все эти годы мы выполняем частные и государственные заказы на реставрацию. За столько лет работы накоплен огромный опыт. Именно это мы считаем нашей главное особенностью. Мы работаем в нескольких направлениях. Этот сайт посвящен реставрации живописи, как масляной (картины) так и темперной (иконы).

Для многих заказчиков часто немалое значение имеет цена реставрации, то есть стоимость реставрационных работ. Мы держим средние относительно рынка цены, но важно другое. При средних ценах мы держим лидирующую позицию по соотношению цена/качество. Основной профиль нашей компании: консервация, реставрация, восстановление и исследование предметов и объектов искусства.

Спасибо Вам за проявленный интерес.

Все консультации бесплатно!

Copyright © 2016 Реставрационная мастерская "Риайкон" | Реставрация икон и картин в Москве и Санкт-Петербурге.