Категория: Бланки/Образцы

Данная статья отражает порядок предоставления актов выполненных работ абонентам, заключившим договоры с ООО "Активные технологии".

В соответствии с п. 4.4 действующих договоров на оказание услуг, Акт выполненных работ составляется Исполнителем и направляется Заказчику по электронной почте с факсимильной подписью и печатью (основание: письмо Министерство финансов № 15-1-15/301 от 24.05.2012 ).

Акты выполненных работ отправляются в месяце, следующего за отчетным периодом, толькопо электронной почте. указанной клиентом при регистрации, с факсимильной подписью и печатью.

Акты отправляются в формате .PDF, для их просмотра требуется установить бесплатное приложение Adobe Reader .

Для просмотра или изменения Финансового контактного адреса e-mail (для получения документов) воспользуйтесь инструкцией - ссылка .

Если решение вопроса найти не удалось, Вы можете отправить нам заявку:

Эта статья помогла

Эта статья не помогла

![]()

ActiveCloud Служба поддержки клиентов

Копия — это документ, который полностью воспроизводит информацию с подлинника. Организация сможет подтвердить расходы, если контрагент представит ей заверенные копии первичных документов. Данный вывод подтверждает судебная практика.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Статья:Косвенное подтверждение расходов: мнение контролеров и тенденции судебной практики

В случае утраты оригинала документа суды разрешают организациям учесть расходы на основании его копии, заверенной контрагентом

Минфин России разъяснил, чем конкретно компания может заменить оригинал проездного документа, потерянный командированным работником, чтобы косвенным образом подтвердить и признать расходы на его проезд к месту служебной командировки и обратно. На первое место ведомство поставило дубликат утраченного документа, то есть фактически второй экземпляр первоначального документа, выданного компанией-перевозчиком .

Суды разрешают компаниям признавать в налоговом учете и другие расходы, подтвержденные восстановленными копиями первичных документов* (постановления ФАС Северо-Кавказского от 03.03.11 № А32-22309/2007 ,Московского от 05.10.10 № КА-А41/11224-10 и Волго-Вятского от 07.09.09 № А43-2938/2008-45-54 округов). При этом арбитры нередко подчеркивают, что налоговое законодательство не содержит запрета на подтверждение расходов копиями первичных документов ().

Так, несмотря на отсутствие оригиналов документов, ФАС Московского округа посчитал подтвержденными расходы в виде процентов по займам, затраты на оплату банковского обслуживания и списание объектов основных средств, так как организация представила суду восстановленные первичные бухгалтерские документы* (постановление от 01.06.10 № КА-А41/5166-10 ).

В другом деле арбитры этого же округа признали, что для подтверждения расходов на выплату посреднику комиссионного вознаграждения компания вместо утраченных первичных документов вправе представить их восстановленные копии* (постановление ФАС Московского округа от 19.01.12 № А40-33539/11-99-146 ).

ЖУРНАЛ «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР», № 16, АВГУСТ 2013

2.Статья:Контрагенту можно выдать копии утраченной «первички»

Николай Жаров, эксперт «УНП»

«…Контрагент просит продублировать утерянную «первичку» за июнь 2011 года*. Но главбух, который работал в том периоде, уже уволился. Как продублировать документы, ведь мы не сможем поставить подпись главбуха. »

— Из письма главного бухгалтера Ольги Сорокун, г. Москва

Ольга, достаточно передать партнеру заверенные копии утраченной «первички». Некоторые компании в таких ситуациях оформляют документы заново, то есть задним числом. Это рискованно для самого контрагента.* На «встречке» налоговики могут обнаружить, что в экземплярах покупателя и продавца стоят разные подписи. Тогда инспекция наверняка снимет расходы.

Проще снять копии с ваших экземпляров, сделать отметку «копия верна», поставить текущую дату, печать и заверить подписью директора. Такие документы, как и оригиналы, подтверждают расходы. Если налоговики с этим не согласятся, компанию защитит суд* (постановления Федерального арбитражного суда Московского округа от 16.11.12 № А40-41130/11-91-180. от 19.01.12 № А40-33539/11-99-146 ).

ГАЗЕТА «УЧЕТ. НАЛОГИ. ПРАВО», № 3, ЯНВАРЬ 2013

3.Статья:«…Контрагент потерял“первичку” и просит у нас заверенные копии за три года. »

— Все документы для проверки надо представить в виде заверенных копий. Копия — это документ, который полностью воспроизводит информацию с подлинника. Это следует из пункта 2.1.29 Госстандарта, утвержденного постановлением Правительства РФ от 27.02.98 № 28. Значит, контрагент сможет подтвердить операции, только если ваша компания представит ему заверенные копии. Дубликат — повторный экземпляр подлинника, но в нем может не быть необходимой информации. К примеру, фамилий и подписей руководителя и главбуха, если прежние специалисты уволились.*

Елена Мелконян, советник государственной гражданской службы РФ 1-го класса:

— В Налоговом кодексе нет порядка восстановления утраченных документов. Значит, компания вправе сама решить, как действовать — либо оформить заверенные копии, либо дубликаты*. Если у нее ведется компьютерный учет и все базы сохранены, достаточно распечатать документы заново. Главное, чтобы восстановленные документы с обеих сторон были скреплены печатями и подписаны сотрудниками, уполномоченными на это на момент совершения сделки.

Светлана Ковалевская, зам. руководителя отдела бухучета и налогообложения «УНП»:

— Ни в одном законе нет правил восстановления утерянных документов. Так что допустимы копии и дубликаты. Однако из-за дубликатов у покупателя могут возникнуть проблемы. К примеру, если подписи на дубликате не соответствуют оригиналам в связи с увольнением сотрудников. При таких недостатках доказать факт совершения сделки удается только в суде* (определение ВАС РФ от 20.04.09 № 4405/09 ). Поэтому, чтобы не портить отношения с покупателем, можно выполнить его просьбу и заверить копии*. В будущем, чтобы избежать споров с контрагентами и их неожиданных требований, стоит включить в договоры условия о порядке представления «первички» и ее дубликатов.

ГАЗЕТА «УЧЕТ. НАЛОГИ. ПРАВО», № 28, АВГУСТ 2012

Евгения Комова, старший эксперт БСС «Система Главбух».

Ответ утвержден Александром Родионовым,

заместителем начальника Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 07.11.2016 г. N 09-02-08/65149

Департамент правового регулирования бюджетных отношений Министерства финансов Российской Федерации (далее - Департамент) рассмотрел обращение Федеральной налоговой службы от 7 октября 2016 г. N АС-4-10/18965@ о разъяснении необходимости предоставления Акта о приемке выполненных работ (унифицированная форма КС-2) (код формы по ОКУД 0322005) (далее - Акт (форма КС-2) в качестве документа, подтверждающего возникновение денежного обязательства при санкционировании оплаты денежного обязательства за выполненные работы по строительству объектов, включенных в федеральную адресную инвестиционную программу на 2016 год.

Согласно положениям подпункта 16 пункта 5 Порядка санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, утвержденного приказом Министерства финансов Российской Федерации от 1 сентября 2008 г. N 87н (далее - Порядок N 87н), при санкционировании оплаты денежных обязательств Заявка на кассовый расход (код формы по КФД 0531801) (далее - Заявка) проверяется, в том числе на наличие в ней реквизитов (тип, номер, дата) документа, подтверждающего возникновение денежного обязательства:

при поставке товаров (накладная и (или) акт приемки-передачи, и (или) счет-фактура);

выполнении работ, оказании услуг (акт выполненных работ (оказанных услуг) и (или) счет, и (или) счет-фактура);

номер и дата исполнительного документа (исполнительный лист, судебный приказ);

иных документов, подтверждающих возникновение денежных обязательств, предусмотренных федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации и правовыми актами Министерства финансов Российской Федерации.

Принимая во внимание, что в соответствии с Указаниями по применению и заполнению форм по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденными постановлением Государственного комитета Российской Федерации по статистике от 11 ноября 1999 г. N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ", Справка о стоимости выполненных работы и затрат (унифицированная форма КС-3) (код формы по ОКУД 0322001) формируется на основании Акта (форма КС-2), по мнению Департамента, в качестве документа, подтверждающего возникновение денежного обязательства при санкционировании оплаты денежного обязательства за выполненные работ по строительству объектов, включенных в федеральную адресную инвестиционную программу на 2016 год, в территориальные органы Федерального казначейства должен представляться Акт (форма КС-2).

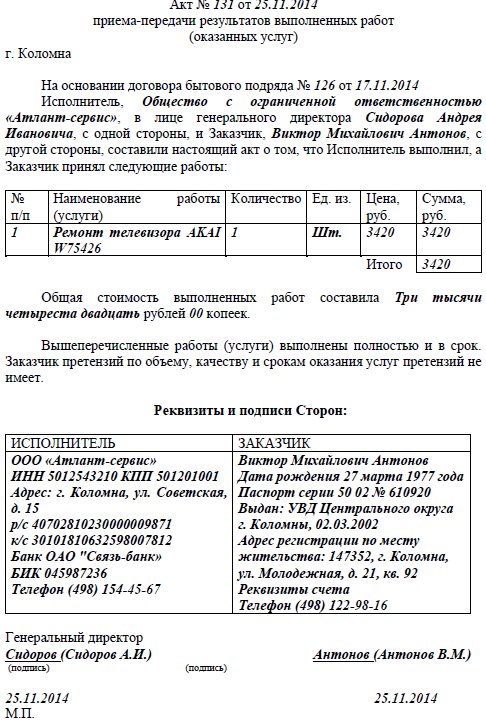

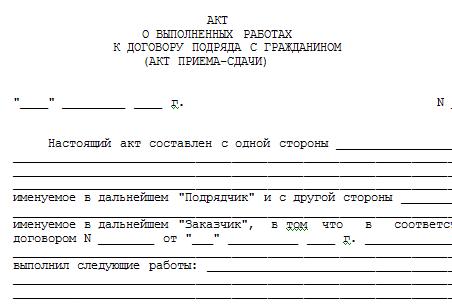

В случае если между Сторонами заключен договор возмездного оказания услуг и Заказчик отказывается подписывать Акты выполненных работ, Исполнитель может использовать следующие доводы в суде, при условии, что в договоре имеется упоминание о том, что в случае неподписания Заказчиком Акта в течение определенного периода времени и непредоставления мотивированного отказа от подписания, Акт считается подписанным.

В соответствии со ст. 421 Гражданского кодекса РФ граждане и юридические лица свободны в заключении договора, а условия договора определяются по усмотрению сторон. Сторонами после длительных переговоров был согласован следующий порядок удостоверения факта надлежащего оказания услуг Истцом.

В соответствии с п. 3.8. Договора № _______ от _______ (далее – «Договор») «В случае не подписания Заказчиком Акта сдачи-приемки Работ и непредставления официального мотивированного отказа по истечении 10 (десяти) рабочих дней с момента его получения Заказчиком от Исполнителя, Акт сдачи-приемки Работ считается утвержденным, а Работы по данному Акту выполненными надлежащим образом и подлежащими оплате».

Данный порядок, учитывал сложность получения иных доказательств надлежащего выполнения Истцом работ, предусмотренных договором.

При включении данного пункта в договор Сторонами учитывалось, что все объективные доказательства надлежащего оказания Истцом услуг будут находится на сервере Ответчика и в любой момент Ответчик может воспрепятствовать получению соответствующих доказательств.

Включая данный пункт в Договор стороны исходили из содержания пункта 1 ст. 425 Гражданского кодекса РФ «Договор вступает в силу и становится обязательным для сторон с момента его заключения» и статьи 431 Гражданского кодекса РФ «При толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений. Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом.»

Принимая во внимание данные положения Гражданского кодекса РФ и положения статьи 59 ГПК РФ о том, что «Суд принимает только те доказательства, которые имеют значение для рассмотрения и разрешения дела» Стороны включили в Договор пункт 3.8. исходя из того, что в случае уклонения Заказчика (Ответчика) от подписания Акта Истец (Исполнитель) сможет предъявить в суд односторонний Акт и доказательства уклонения Заказчика (Ответчика) от подписания соответствующих Актов.

При этом исходя из положений статьи 59 ГПК РФ о том, что «Суд принимает только те доказательства, которые имеют значение для рассмотрения и разрешения дела», главы 39 ГК РФ и положений договора единственными относимыми доказательствами, подтверждающими надлежащее выполнение или невыполнение работ, могут являться либо Акт, подписанный Сторонами, либо Акт, подписанный в одностороннем порядке в соответствии с п. _______ Договора.

Руководствуясь условиями договора Истец направил Акты выполненных работ (на сумму _______ рублей и _______ рублей) в адрес Ответчика _______ года заказным письмо с описью вложения (по данным сайта почта России по состоянию на _______ года письмо ожидает адресата в месте вручения с _______ года). Ответчик не подписал указанные Акты и не представил мотивированный отказ от подписания, таким образом в соответствии с условиями договора данные Акты, считаются подписанными.

Признание Актов подписанными в случае не предоставления мотивированного отказа от подписания полностью соответствует сложившейся судебной практике и обычаям гражданского оборота, частности, в Постановлении Пленума ВАС РФ от 14 марта 2014 г. N 16 "О свободе договора и ее пределах" пункт 4 отмечается, что отличие условий договора от положений Гражданского кодекса РФ само по себе не может служить основанием для признания этого договора или отдельных его условий недействительными.

Учитывая, что главой 39 Гражданского кодекса не урегулированы последствия отказа Заказчика от подписания Акта сдачи-приемки работ, в соответствии с положениями статьи 783 Гражданского кодекса РФ к отношениям сторон подлежат применению общие положения о подряде, а в соответствии со ст. 6 Гражданского кодекса РФ положения о строительном подряде.

Принимая во внимание тот факт, что в соответствии с п. 4 ст. 753 Гражданского кодекса РФ «Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной.

Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными» можно прийти к заключению о том, что положения п. 3.8. Договора в полной мере соответствуют законодательству, порождают соответствующие обязательства для Заказчика по оплате работ, факт выполнения, которых подтвержден Актом, подписанным Исполнителем в одностороннем порядке.

Кроме того, оценивая действия Сторон как добросовестные или недобросовестные, следует исходить из поведения, ожидаемого от любого участника гражданского оборота, учитывающего права и законные интересы другой стороны, содействующего ей, в том числе в получении необходимой информации. Поведение одной из сторон может быть признано недобросовестным не только при наличии обоснованного заявления другой стороны, но и по инициативе суда, если усматривается очевидное отклонение действий участника гражданского оборота от добросовестного поведения.

Если будет установлено недобросовестное поведение одной из сторон, суд в зависимости от обстоятельств дела и с учетом характера и последствий такого поведения отказывает в защите принадлежащего ей права полностью или частично, а также применяет иные меры, обеспечивающие защиту интересов добросовестной стороны, например, признает условие, которому недобросовестно воспрепятствовала или содействовала эта сторона соответственно наступившим или ненаступившим (Постановление Пленума Верховного Суда РФ от 23 июня 2015 г. N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации" пункт 1).

Истец полагает, что неподписание Ответчиком Акта сдачи-приемки Работ и непредставления официального мотивированного отказа должно расцениваться как недобросовестное поведение Ответчика, направленное на воспрепятствование надлежащему документальному удостоверению факта оказания услуг Истцом.

В соответствии со ст. 12 ГПК РФ «Правосудие по гражданским делам осуществляется на основе состязательности и равноправия сторон».

Учитывая, что Ответчик не представил каких-либо доказательств, опровергающих доводы Истца, полагаем, что требования Истца подлежат полному удовлетворению.

Письмо Федеральной налоговой службы от 09.11.2016 г. № АС-4-20/21227@ О применении контрольно - кассовой техники

В соответствии с Законом о применении контрольно-кассовой техники (ККТ ) при продаже подарочных сертификатов/абонементов налогоплательщик при осуществлении расчетов обязан применять исключительно ККТ.

В случаях расчетов подарочным сертификатом за сопутствующий товар необходимо применять ККТ и выдавать кассовые чеки, а в случае осуществления расчетов указанным сертификатом за оказание услуг населению налогоплательщик вправе применять автоматизированную систему для бланков строгой отчетности.

Письмо Федеральной налоговой службы

от 9 ноября 2016 г. № АС-4-20/21227@

О применении контрольно - кассовой техники

Федеральная налоговая служба рассмотрела интернет-обращение и сообщает следующее.

В соответствии с пунктом 1 статьи 1.2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (в редакции Федерального закона от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» (далее - Федеральный закон № 290-ФЗ)) (далее - Федеральный закон № 54-ФЗ) контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Федеральным законом № 54-ФЗ.

При этом Федеральным законом № 54-ФЗ также предусмотрена возможность при осуществлении расчетов за оказание услуг населению применять автоматизированную систему для бланков строгой отчетности, являющуюся контрольно-кассовой техникой и обеспечивающую формирование в электронной форме бланков строгой отчетности, а также их печать на бумажном носителе.

Таким образом, при продаже подарочных сертификатов/абонементов налогоплательщик при осуществлении расчетов обязан применять исключительно контрольно-кассовую технику.

Также следует учитывать, что в случаях расчетов подарочным сертификатом за сопутствующий товар необходимо применять контрольно-кассовую технику и выдавать кассовые чеки, а в случае осуществления расчетов указанным сертификатом за оказание услуг населению налогоплательщик вправе применять автоматизированную систему для бланков строгой отчетности.

Одновременно сообщается, что в соответствии с пунктом 8 статьи 7 Федерального закона № 290-ФЗ организации и индивидуальные предприниматели, выполняющие работы, оказывающие услуги населению, вправе не применять контрольно-кассовую технику при условии выдачи ими соответствующих бланков строгой отчетности в порядке, установленном Федеральным законом № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ), до 01.07.2018.

В соответствии с пунктом 4 статьи 4.1 Федерального закона № 54-ФЗ разработан проект приказа ФНС России «Об утверждении форматов фискальных документов, сроках хранения реквизитов фискальных документов, дополнительных реквизитах фискальных документов, дополнительных требованиях к порядку формирования и обработки фискальных данных», которым предусмотрены соответствующие признаки расчета, применение которых исключит задвоение выручки при осуществлении расчетов подарочным сертификатом.

Настоящее письмо не является нормативным правовым актом, не влечет изменений правового регулирования налоговых отношений, не содержит норм, влекущих юридические последствия, для неопределенного круга лиц, носит информационный характер и не препятствует налогоплательщикам руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от положений настоящего письма.

Действительный государственный

советник Российской Федерации

2 класса С.Н. Андрющенко