Категория: Бланки/Образцы

Приказ об утверждении бланков строгой отчетности - образецдоступен для загрузки на нашем сайте - составляется с учетом ряда особенностей. Каких именно и в чем заключаются нюансы утверждения этого локального акта, рассмотрим далее.

Каким образом утверждаются БСО?В соответствии со ст. 1.1 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» № 54-ФЗ от 22.05.2003 бланк строгой отчетности — это первичный учетный документ.

Утверждение БСО может быть осуществлено:

2. Если хозяйствующий субъект не ведет бухучета и не утверждает учетной политики — приказом о введении новых бланков строгой отчетности в документальный оборот.

Можно ли утверждать новые БСО дополнением к учетной политике?Возможность вносить дополнения в уже действующую учетную политику предусмотрена абз. 5 п. 10 ПБУ 1/2008 «Учетная политика организации», согласно которому не является ее изменением утверждение способа ведения бухучета новых фактов хозяйственной жизни предприятия, то есть тех, которые ранее в его деятельности отсутствовали.

В свою очередь, определение факта хозяйственной жизни дано в подп. 8 ст. 3 закона № 402-ФЗ: таким фактом является сделка, событие, хозоперация, способные повлиять на финансовый результат деятельности хозсубъекта.

Назначение же первичного документа (в данном случае БСО) состоит в документальном подтверждении соответствующего факта хоздеятельности субъекта (сам БСО не является ни сделкой, ни хозоперацией, способной изменить финансовые результаты деятельности, ни способом ведения бухучета). Таким образом, если у предприятия не появилось в деятельности новых хозяйственных операций, осуществление которых сопровождается применением новых бланков БСО, законные основания для введения таких бланков в документооборот в качестве дополнения к учетной политике отсутствуют. В этом случае новые формы БСО можно ввести обычным приказом.

Однако если новые хозоперации появились и они требуют применения новых бланков строгой отчетности, описание способов бухучета таких фактов и формы соответствующих им первичных документов следует закрепить в дополнении к учетной политике.

ВАЖНО! Закон № 402-ФЗ не содержит обязательного условия утверждения первичных документов именно в учетной политике (в его предшественнике — законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ такое требование существовало). Это значит, что применяемая на предприятии первичка может быть утверждена как в соответствии с п. 4 ПБУ 1/2008, так и иным локальным актом предприятия.

Рассмотрим, как может выглядеть такой локальный нормативный документ.

Приказ об утверждении БСО: структура документаПриказ об утверждении БСО, утверждающий бланки в качестве первички, может содержать:

1. Формулировки, обосновывающие издание документа в соответствии с положениями тех нормативно-правовых актов, на основании которых предприятие использует БСО. Таких, например, как:

2. Формулировки, отражающие тот факт, что осуществляется утверждение БСО, представленных в определенном перечне (при этом указываются наименования бланков).

3. Формулировку о том, что образцы вводимых в документооборот БСО прилагаются к приказу.

4. Сведения о том, когда приказ вступает в силу.

Приказ подписывает руководитель организации. Факт ознакомления с документом могут удостоверить главный бухгалтер и другие лица, которые в соответствии с приказом об утверждении первички (либо в соответствии с учетной политикой) ответственны за осуществление оборота БСО на предприятии.

Образец приказа об утверждении БСО в качестве первичного документа вы можете загрузить на нашем сайте.

Применяемые субъектом бланки БСО могут утверждаться учетной политикой, а также приказом о введении в документооборот новых форм первичной документации. Введение в документооборот новых форм БСО при отсутствии соответствующих новых фактов хоздеятельности предприятия не следует вводить дополнением к учетной политике.

Узнать больше о специфике применения различных БСО на практике вы можете в статьях:

3. Порядок списания и уничтожения бланков строгой отчетности

3.1. Корешки и обложки (листы, наклеенные на квитанционную книжку) использованных квитанционных книжек и других сброшюрованных бланков, не прилагаемые к кассовыми отчетам, сдаются материально ответственными лицами в бухгалтерскую службу организации в систематизированном виде одновременно с предъявлением Заборно - контрольных листов.

3.2. Копии чеков, квитанций, корешки и др. документы строгой отчетности, подтверждающие суммы принятых наличных денег, должны храниться в организации (у предпринимателя) в упакованном виде 15 дней после проведения последней инвентаризации и проверки товарного отчета. Товарные отчеты, книги учета бланков строгой отчетности и приложенные к ним документы строгой отчетности хранятся в организации (у предпринимателя) не менее пяти лет.

Ответственность за хранение документов, перечисленных в этом пункте, в течение установленных сроков несет руководитель организации или другие работники по письменному указанию руководителя организации.

После окончания установленного срока хранения использованные бланки строгой отчетности, их копии и т.п. сдаются по акту об их списании (уничтожении) организациям по заготовке вторичного сырья или уничтожаются самостоятельно. Для предпринимателей вся вышеуказанная деятельность осуществляется самостоятельно, а ответственность лежит на них самих.

3.3. Копии, корешки, обложки и другие экземпляры использованных бланков строгой отчетности хранятся в систематизированном виде, упакованные в опечатанные мешки, в архиве или на складе организации, состоящей на самостоятельном балансе. По истечении 5-летнего срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации и проверки товарного отчета копии, корешки, обложки и другие экземпляры использованных бланков сдаются в качестве макулатуры на пункты вторсырья или уничтожаются самостоятельно.

В таком же порядке изымаются и уничтожаются некомплектные или испорченные при изготовлении, хранении и пересылке бланки строгой отчетности.

3.4. Списание изъятых из обращения бланков строгой отчетности производится на основании составленного комиссией акта, утвержденного руководителем организации. При этом к данному акту прикладываются документы (акты) об уничтожении.

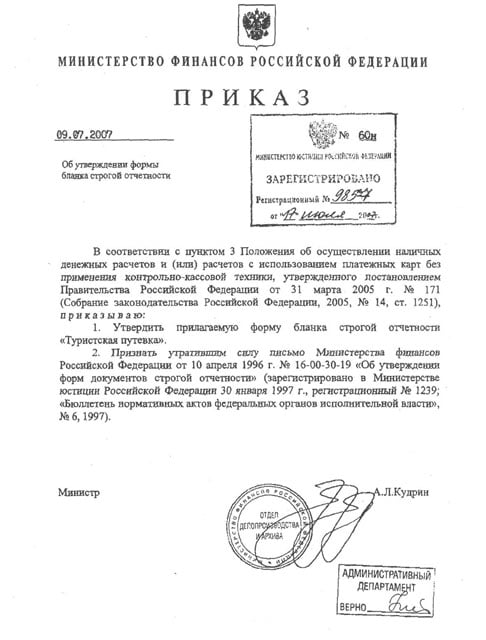

Ниже приведен образец Приказа, который должен подписать руководитель турфимы. Без подобного приказа применение БСО собственной разработки может быть признано незаконным, т.к. они не утверждены в установленном порядке. Также может быть признано незаконным применение БСО другой турфирмой, а не той, которая утвердила эту конкретную форму бланка.

от ХХ ХХХХХ 2016 г. N ХХХ

ОБ УТВЕРЖДЕНИИ ФОРМЫ БЛАНКА СТРОГОЙ ОТЧЕТНОСТИ

В соответствии с Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства Российской Федерации от от 6 мая 2008 г. N 359, приказываю:

1. Утвердить прилагаемую форму бланка строгой отчетности "Экскурсионная путевка" для оформления приема наличных денежных средств за организацию и проведение экскурсий.

2. (Специалисту) разработать правила применния, учета, хранения и уничтожения БСО "Экскурсионная путевка"

3. Ответственность за исполнением п.2 настоящего Приказа и соблюдением установленных правил возлагаю на себя (на гл. бухгалтера).

Форма бланка строгой отчетности "Экскурсионная путевка"

Должность подпись /ФИО/

В первой половине мая Правительство утвердило положение об осуществлении наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ, при условии выдачи бланков строгой отчетности. Автор анализирует новый документ, рассказывает, какие обязательные реквизиты теперь должны быть указаны в БСО, как происходит их учет и хранение, как проводить ревизию бланков, какие старые БСО еще действуют, какова ответственность за неприменение бланков строгой отчетности. Кроме того, затронуты вопросы и неясности, которые возникли после утверждения этого документа.

О пределенная категория организаций и индивидуальных предпринимателей в силу специфики своей деятельности либо особенностей местонахождения вправе производить денежные расчеты без применения ККТ. Это возможно при осуществлении следующих видов деятельности (п. 3 ст. 2 закона от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», далее – Закон № 54-ФЗ):

Также могут осуществлять денежные расчеты без применения ККТ организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта.

А теперь посмотрим, что говорит законодательство о применении бланков строгой отчетности. Так вот, организации и индивидуальные предприниматели могут осуществлять наличные денежные расчеты или расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (п. 2 ст. 2 Закона № 54-ФЗ). Виды услуг населению можно посмотреть в «Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН)», утвержденном постановлением Госстандарта РФ от 28.06.1993 г. № 163. Не так давно постановлением Правительства от 06.05.2008 г. № 359 было принято новое «Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее – Положение).

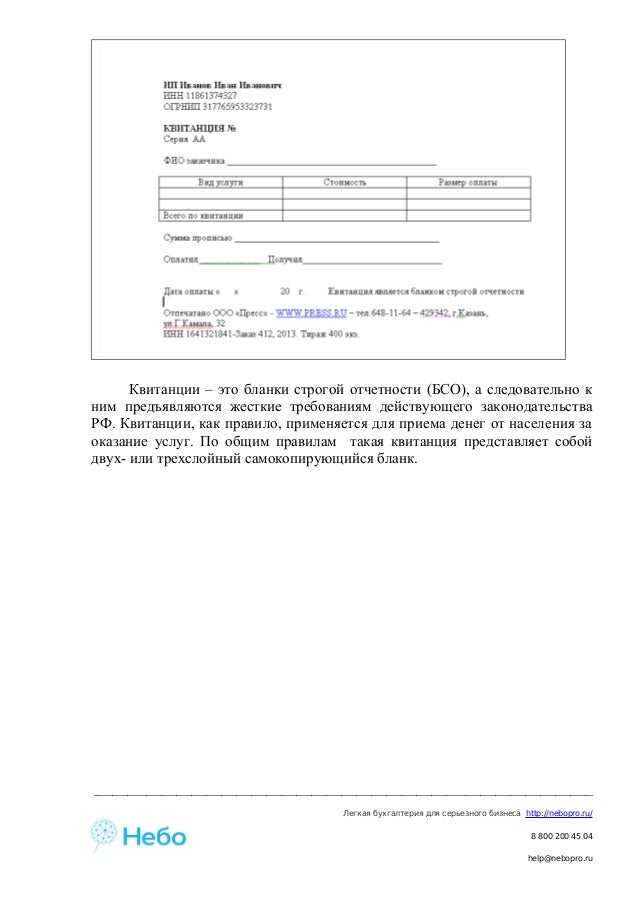

Учтите, что приходные кассовые ордера и квитанции к ним не являются бланками строгой отчетности (письмо УФНС по г. Москве от 05.09.2006 г. № 22-12/78389).

Новые правилаНовое Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности (далее – БСО), приравненного к кассовому чеку. Также в Положении прописан порядок утверждения, учета, хранения и уничтожения таких бланков.

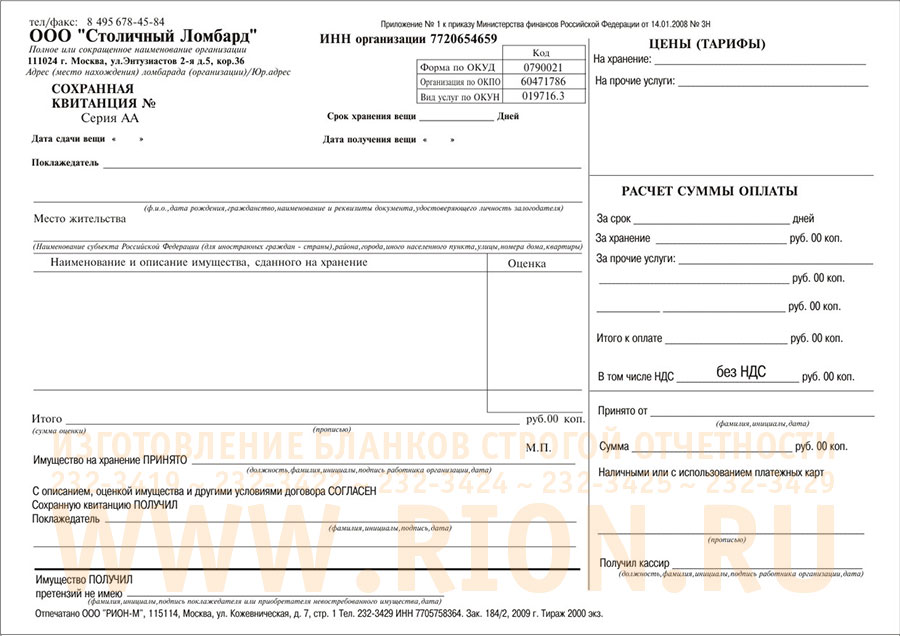

Форма бланкаИтак, на бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (п. 2 Положения).

Бланк строгой отчетности должен содержать следующие реквизиты (п. 3 Положения):

Согласно пункту 5 Положения бланк документа может быть изготовлен типографским способом либо сформирован с использованием автоматизированной системы. Причем типографский документ должен содержать сведения об изготовителе (сокращенное наименование, ИНН, место нахождения, номер заказа, год выполнения, тираж). Также изготовитель проставляет на каждом бланке серию и номер документа (п. 9 Положения).

Инструкция по заполнению БСОБланк документа заполняется четко и разборчиво. При этом не допускаются никакие исправления. Вместе с тем испорченный либо неправильно заполненный бланк перечеркивается и прилагается к книге учета бланков документов за тот день, в котором он заполнялся (п. 10 Положения).

При заполнении БСО одновременно оформляют не менее одной копии документа. Как вариант – сам бланк должен иметь отрывные части (п. 8 Положения).

Как мы уже отметили, формирование бланков документов может быть произведено и посредством автоматизированной системы. Правда, вряд ли многие смогут этим воспользоваться. Дело в том, что требования по этому пункту весьма жесткие. Итак, для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований (п. 11 Положения):

По требованию налоговых органов все организации и индивидуальные предприниматели обязаны представить им информацию из автоматизированных систем о выпущенных документах (п. 12 Положения).

Учет бланковРуководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств, договор о материальной ответственности (п. 14 Положения).

Все поступившие бланки документов принимаются ответственным за это работником в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Проверке подвергается соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах. Далее составляется соответствующий акт приемки, который утверждается руководителем и является основанием для принятия документов на учет (п. 15 Положения).

Учет бланков, изготовленных типографским способом, ведется по наименованиям, сериям и номерам в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером организации (индивидуальным предпринимателем), а также скреплены печатью либо штампом (п. 13 Положения). Имейте в виду, что форма книги законодательно не утверждена, поэтому вы вправе разработать ее самостоятельно. При желании можете воспользоваться книгой учета бланков строгой отчетности, утвержденной для бюджетников приказом Минфина от 23.09.2005 г. № 123н «Об утверждении форм регистров бюджетного учета».

ИнвентаризацияКак правило, ревизию бланков строгой отчетности осуществляют в сроки проведения инвентаризации находящихся в кассе наличных денежных средств (п. 17 Положения). Проверку фактического наличия бланков производят по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально-ответственным лицам (п. 3.41 приказа Минфина от 13.06.1995 г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»).

Для отражения результатов инвентаризации фактического наличия бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными применяют форму ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности», утвержденную постановлением Госкомстата от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». До начала инвентаризации от материально ответственных лиц берут расписку, которая включена в заголовочную часть инвентаризационной описи. Опись оформляют в двух экземплярах. При наличии бланков документов, нумеруемых одним номером, составляют комплект с указанием количества документов в нем. При смене материально ответственных лиц опись делают в трех экземплярах.

Все бланки хранятся в специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании каждого рабочего дня место хранения опечатывается или опломбировывается (п. 16 Положения). Упакованные в опечатанные мешки копии документов, подтверждающих суммы принятых наличных денежных средств, должны храниться не менее 5 лет. По окончании срока хранения, но не ранее истечения месяца со дня проведения инвентаризации копии документов можно уничтожить на основании соответствующего акта, составленного комиссией, образованной руководителем (п. 19 Положения).

Порядок примененияТеперь рассмотрим порядок применения документов за наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ.

Заметим, что при осуществлении смешанной оплаты (одна часть услуги оплачивается наличными деньгами, а другая – с использованием платежной карты) выдачу документа и сдачи, а также возврат платежной карты производят одновременно.

Вопросы и неясности по новому ПоложениюА теперь проведем небольшой сравнительный анализ постановления Правительства от 31.03.2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее – Постановление № 171) с новым Положением.

Отметим, что это далеко не все вопросы, которые возникают при прочтении нового Положения.

Новые и старые бланкиСразу скажем, что данное Положение продлило действие форм старых бланков строгой отчетности . утвержденных еще до вступления в силу Постановления № 171, до 1 декабря 2008 года (см. Таблицу 2).

В свою очередь формы бланков, утвержденные в соответствии с Постановлением № 171 до вступления в силу нового Положения, могут применяться лицами, оказывающими населению услуги тех видов, в отношении которых эти формы были установлены (см. Таблицу 1). Вместе с тем формы документов, утвержденные до вступления в силу последнего Положения для услуг, в отношении которых порядок их утверждения определен по-новому, могут применяться до их установления в соответствии с уже новым Положением. Данное правило касается бланков, утверждаемых федеральными органами исполнительной власти. Также при необходимости исключения из формы бланка документа определенных реквизитов (о размере оплаты, дате расчета и данных о лице, ответственном за совершение операции) при оказании услуг учреждениями культуры и услуг физической культуры и спорта утверждаются соответствующими федеральными органами исполнительной власти.

Новые бланки строгой отчетности

Отметим, что печальная участь постигла бланк строгой отчетности «Туристская путевка», утвержденный приказом Минфина от 09.07.2007 г. № 60н. Решением Верховного Суда от 12.02.2008 г. № ГКПИ07-1144 данная форма была признана недействующей. Арбитры сказали, что все бланки строгой отчетности, кроме обязательных реквизитов, могут содержать дополнительные данные, характеризующие специфику деятельности организации. Исходя из этого суд посчитал, что форма бланка строгой отчетности «Туристская путевка» должна содержать информацию об условиях путешествия.

Бланки строгой отчетности, действующие до 01.12.2008 г.

Теперь рассмотрим сферы применения форм бланков строгой отчетности (см. Таблицу 3).

Применение форм бланков строгой отчетности

Теперь посмотрим, когда, по мнению чиновников, для организаций и индивидуальных предпринимателей, оказывающих платные услуги населению, денежные расчеты должны осуществляться с применением ККТ либо посредством безналичных расчетов:

Учтите, что освобождение от применения контрольно-кассовой техники при отключении электроэнергии не предусмотрено (письма Минфина от 13.02.2006 г. № 03-01-15/1-32, от 13.07.2005 г. № 03-01-20/3-129, от 13.02.2006 г. № 03-01-15/1-32, ФНС 19.04.2005 г. № 22-3-11/611@). Отметим, что раньше таким бланком строгой отчетности была специальная форма чека, утвержденная письмом Минфина от 12.03.1999 г. № 16-00-24-32.

Бухгалтерский учет бланковДля обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности предназначен счет 006 «Бланки строгой отчетности» (приказ Минфина от 31.10.2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»). При этом документы учитывают на счете 006 в условной оценке. Аналитический учет ведут по каждому виду бланков строгой отчетности и местам их хранения.

В бухгалтерском учете делают следующие проводки:

Отметим, что финансисты в письме от 17.05.2005 г. № 03-03-02-04/1/123 предлагают упрощенцам учитывать затраты по оплате стоимости приобретаемых бланков строгой отчетности как расходы на канцелярские товары в соответствии с подпунктом 17 пункта 1 статьи 346.16 Налогового кодекса. По аналогии получается, что для лиц, использующих обычную систему налогообложения, в этом случае можно воспользоваться подпунктом 24 пункта 1 статьи 264 Налогового кодекса «расходы на канцелярские товары». По нашему мнению, не будет ошибкой списывать БСО и в соответствии с подпунктом 49 пункта 1 статьи 264 Налогового кодекса как «другие расходы, связанные с производством и (или) реализацией».

Соответственно, для индивидуальных предпринимателей затраты на бланки относятся к расходам на канцелярские товары либо другим расходам, связанным с осуществлением предпринимательской деятельности (подп. 13 п. 47 и подп. 19 п. 47 приказа Минфина и МНС от 13.08.2002 г. № 86н/БГ-3-04/430 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей»).

ОтветственностьОтметим, что неприменение бланков строгой отчетности является основанием для привлечения к административной ответственности, предусмотренной статьей 14.5 Кодекса об административных правонарушениях.

В данном случае административный штраф составит:

Лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как должностные лица (п. 2.4 КоАП РФ).