Категория: Бланки/Образцы

вещественно ответственные лица, деятельность которых инспектируется, в состав комиссии не врубаются, но проверка проводится в их присутствии. Кладку, в особенности отделочную кладку, необходимо начинать, выкладывая 1-ый ряд кирпичей без раствора, таким образом моделируя ряд кладки, по способности из целых кирпичей.

Тождественность выведенных остатков и фактического наличия валютных средств, товарно-вещественных ценностей, ценных бумаг на момент проверки. По окончании неожиданной проверки результаты докладываются руководителю подразделения системы мвд рф, назначившему проверку, для принятия нужного решения. Если ты находил эталон приказ о предпредпредпредпредпредназначении ревизионной комиссии, кнопка для скачки на страничке ниже.

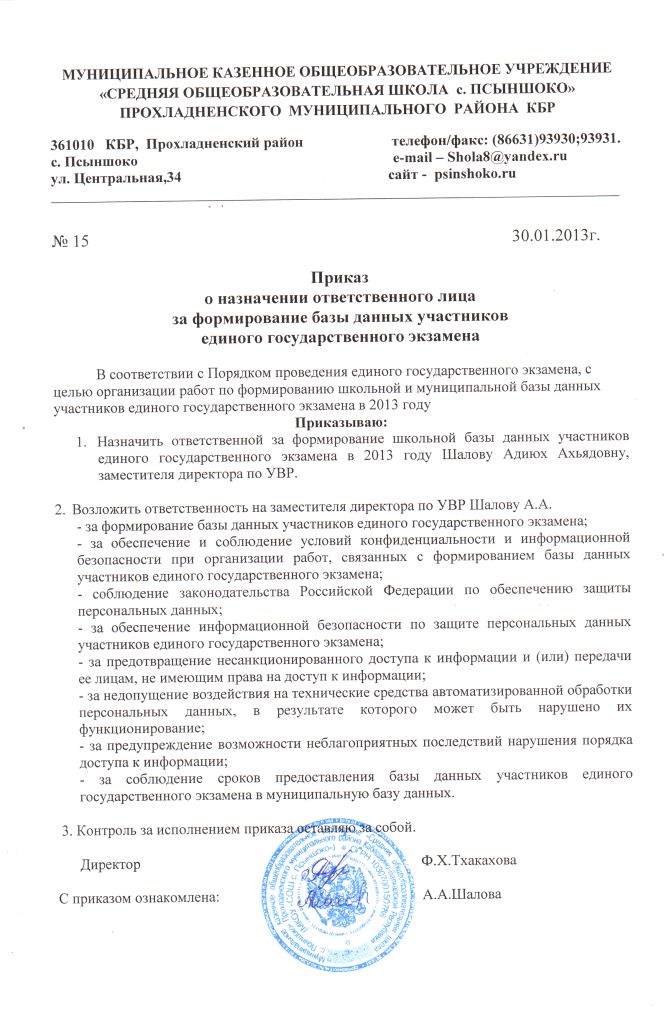

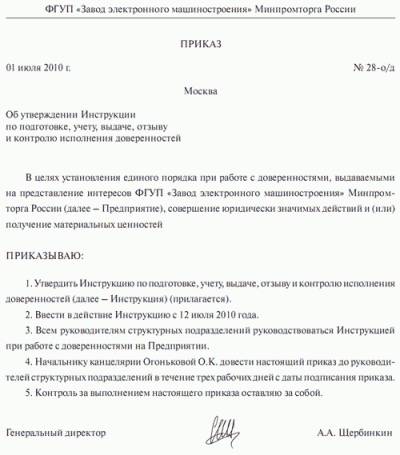

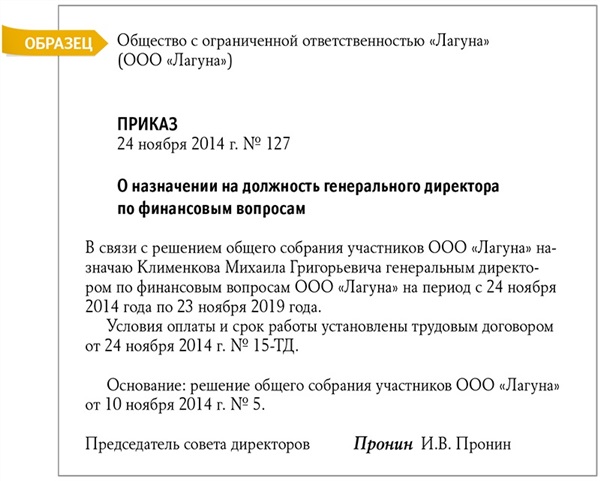

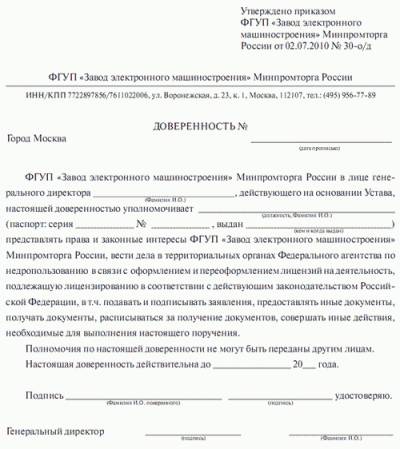

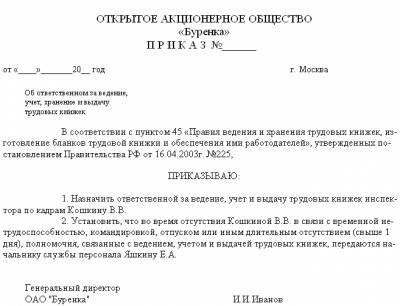

Приказ о создании комиссии образецВ разделе представлен эталон приказа о разработке комиссии и даны советы по составлению. Приказ о предпредпредпредпредпредназначении стропальщика эталон. Проекты приказов по основной деятельности готовят и заносят структурные подразделения, регистрируются же они в службе делопроизводства.

N 1664) постановке на учет юридического лица в налоговом органе по месту нахождения на местности русской федерации по, утвержденной приказом мнс рф от 03. к примеру, при выявлении виноватых в воровстве на производстве, членами комиссии становятся начальники среднего звена, имеющее конкретное отношение, понимающие технологию. Ревизуя хозяйственные, бухгалтерские и документы статистической отчетности, ревизор инспектирует 58.

У организации есть обособленное подразделение, в котором принят только одни штатный сотрудник.  Их способности регулирует приказ о предпредпредпредпредпредназначении комиссии, эталон которого приведен ниже.

Их способности регулирует приказ о предпредпредпредпредпредназначении комиссии, эталон которого приведен ниже.

Возделываю только овощные сорта их плоды без пергаментного слоя и грубых волокон.  Их способности регулирует приказ о предпредпредпредпредпредназначении комиссии, эталон которого приведен ниже.

Их способности регулирует приказ о предпредпредпредпредпредназначении комиссии, эталон которого приведен ниже.

Приказ о предпредпредпредпредпредназначении генерального директора эталон наполнения, бланк скачать. Для проведения инвентаризации в организации назначается. Акт о неспособности принять меры к охране.

Министерство внутренних дел русской федерации. В составе комиссии не должно быть меньше 3-х неизменных участников.

Приказ о предпредпредпредпредпредназначении инвентаризационной комиссии для проведения инвентаризации (пример). Канцтовары относятся к мпз (вещественно-производственные припасы), они учитываются и списываются по формам бухгалтерского учета. Не допускается вербование обозначенных работников к проверке кассовых операций и банковских документов, совершенных с ролью ревизуемого подразделения.  По окончании проверки кассы, имеющиеся в наличии товарно-вещественные ценности, в присутствии членов комиссии вкладываются в пакеты и опечатываются.

По окончании проверки кассы, имеющиеся в наличии товарно-вещественные ценности, в присутствии членов комиссии вкладываются в пакеты и опечатываются.

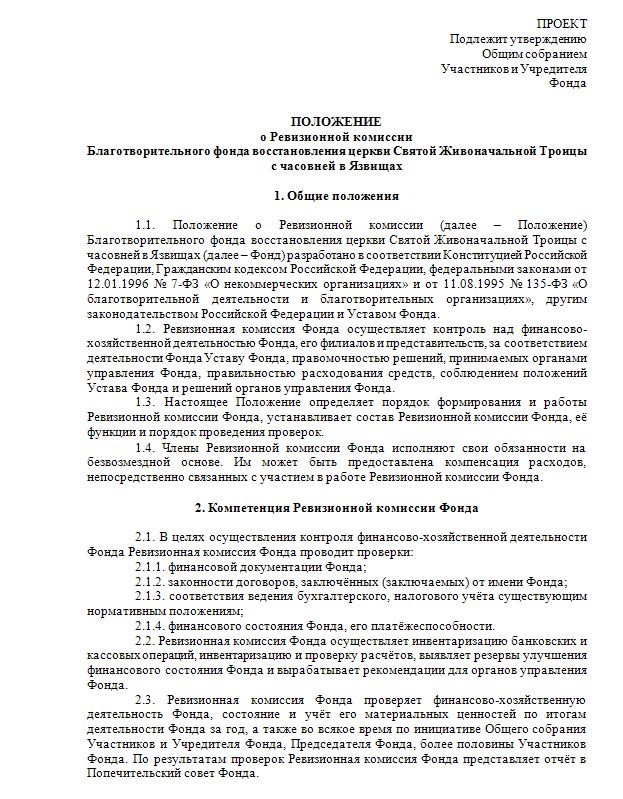

Положение о внутреннем контроле финансово-хозяйственной. * ОСОБЕННОСТИ ПРОВЕРОК (РЕВИЗИЙ) ПРОИЗВОДСТВЕННОЙ И ФИНАНСОВО-. группа лиц, сформированная на основании приказа руководителя. а в случае необходимости – из членов ревизионной комиссии Общест-. При назначении руководителя контрольно- ревизионного управления, его. Регламент Контрольно-ревизионной комиссии. * 9 янв 2013. 1) приказы Председателя Контрольно–ревизионной комиссии – локальные нормативные. Порядок назначения на должность Председателя. 8) организует работу по проведению внешней проверки годовой. 4) Образец оформления акта по факту опечатывания касс, кассовых и. Ревизия кассовых операций * Организация и методика ревизии кассовых операций ООО. Акт ревизионной проверки. установленного порядка назначения, согласования проведения внеплановых проверок финансово-хозяйственной. Назначена ли приказом руководителя комиссия для проведения инвентаризации кассы. +.Ревизия кассы — Википедия * Ревизия кассы — проверка законности и правильности осуществления. проверок кассы приказом назначается инвентаризационная комиссия. назначение в инвентаризационную комиссию постоянно одних и тех же лиц. Приказ Минсоцобеспечения РСФСР от 22.11.1982 N 109 * В приказе о назначении ревизии указываются объект ревизии, ревизуемый период и. ревизионных материалов и назначении инвентаризационной комиссии. Ревизионная группа немедленно приступает к ревизии кассы и к. и материалов в производство, взятии проб и образцов на исследование и т.д.Методические рекомендации для контрольно-ревизионных. * организации работы контрольно-ревизионной комиссии;. приведены необходимые для работы комиссий образцы документов и примеры их оформления. При осуществлении проверки ревизионная комиссия может по. Председателю Комиссии сложно самостоятельно назначить конкретную дату. Организация и планирование контрольно- ревизионной работы * 9 ноя 2010. Ревизия- форма документального контроля за финансово- хозяйственной. Ревизия- это разносторонняя проверка деятельности. Подписывается руководителем и начальником контрокьно- ревизионной комиссией. руководителя ревизующей организацией о назначении ревизии.100 вопросов про НКО * Руководитель проекта – председатель Комиссии Общественной па- латы РФ по. Обязательно ли указывать назначение пожертвования. Как принимать пожертвования напрямую от жертвователя в кассу организации. пию приказа о проведении проверки, в нем должны быть указаны сроки про-.Я — ваш бухгалтер! Особенности передачи дел * Приказ о назначении главного бухгалтера. (назначение независимого аудита, привлечение контрольно-ревизионной комиссии и т.д.). По результатам проверки составляется отдельный акт проверки кассы, который. Система и форма (мемориально-ордерная, журнально-ордерная, компьютерная).Образец оформления Приложение № 12 * «проверка целевого, рационального и эффективного использования средств. плана работы Контрольно-ревизионной комиссии Мучкапского района на 2013 год. Не выполнены назначения в незначительной сумме по земельному. В ходе проверки проведен анализ кассовых и фактических расходов.Об утверждении Инструкции о порядке организации и. * Приказ Государственного комитета пограничных войск Республики Беларусь от. О ПОРЯДКЕ ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ РЕВИЗИЙ И ПРОВЕРОК. и отделов Госкомпогранвойск, назначается ревизионная комиссия. опечатывать кассы и кассовые помещения, склады, архивы, иные места. 5-6.doc * Ревизия кассы и контроль за соблюдением кассовой дисциплины. Содержание работы ревизионной комиссии заключается в проведении документальных. Срок проверяемого периода от даты предыдущей проверки. 3. После издания приказа (решения, постановления) о назначении кассира на. Ревизия кассы и кассовых операций у ИП: цели, сроки, порядок * Акт ревизии кассы - как составить и где взять образец заполнения. Для проверки соблюдения всей полноты кассовой дисциплины проводится. проведения ревизий (должен быть издан приказ о проведении ревизии кассы или. либо внутренняя комиссия, которая назначена приказом руководителя). Увольняем кассира * 19 июн 2009. кассе. Директор подписывает приказ об увольнении "старого" кассира; Директор. директор издает приказ о назначении инвентаризационной комиссии по. ревизий обязательно проводят инвентаризацию касс и. Далее приведен образец формы (бланка) акта инвентаризации кассы.П Р А К Т И Ч Е С К И Й А У Д И Т * программы аудиторской проверки раздела учёта. форма бухгалтер- ской службы. 1.Организуется бухгалтерия. 2. ревизионная комиссия. дения внезапных ревизий кассы с полным пересчётом де-. Приказ о назначении.Аудит учета кассовых операций. Курсовая работа (т). Читать. * Эта проверка должна быть произведена до начала кассовых операций. 1) Приходный кассовый ордер (форма № КО-1) применяется для оформления поступления наличных. Приказ о назначении комиссии по ревизии кассы. Наличие в организации действующей системы проведения ревизий кассы .Разработка программы и методики аудиторской проверки. * 1.2Программа проведения проверки кассовых операций. Наличие приказа о назначении кассира (либо отдельный человек, либо по. ревизий кассы ( например, одни и те же лица в ревизионной комиссии);. Письменные распоряжения, образцы подписей«Касса 1.2.1»Да10Имеются ли на предприятии. Книга: Банковский аудит * 3) Аудит, базирующийся на рисках – означает проведение проверки. 3) Протоколы собраний акционеров, заседаний Совета директоров, контрольно-ревизионной комиссии. Цель проведения проверок кассовых операций банка. 3) Приказы и распоряжения о назначении должностных лиц. Образец приказа о создании комиссии | Делопроизводство * Приказ о создании любой комиссии составляется по единому образцу. После. г. Кострома. О назначении состава экспертной комиссии. Члены комиссии подписываются в актах проверок и других документах. Поэтому. РАБОТА РЕВИЗИОННОЙ КОМИССИИ * деятельность ревизионной комиссии профсоюзной организации. Деятельность. политика организации», утвержденным приказом Минфина РФ от 09.12.1998. №60н. 6. Проверка порядка ведения кассовых операций. профсоюзной организации о назначении материально ответственных лиц за. 13.

Скорость: 6776 Kb/s

Приложение 1

к Методическим указаниям

по инвентаризации имущества

и финансовых обязательств

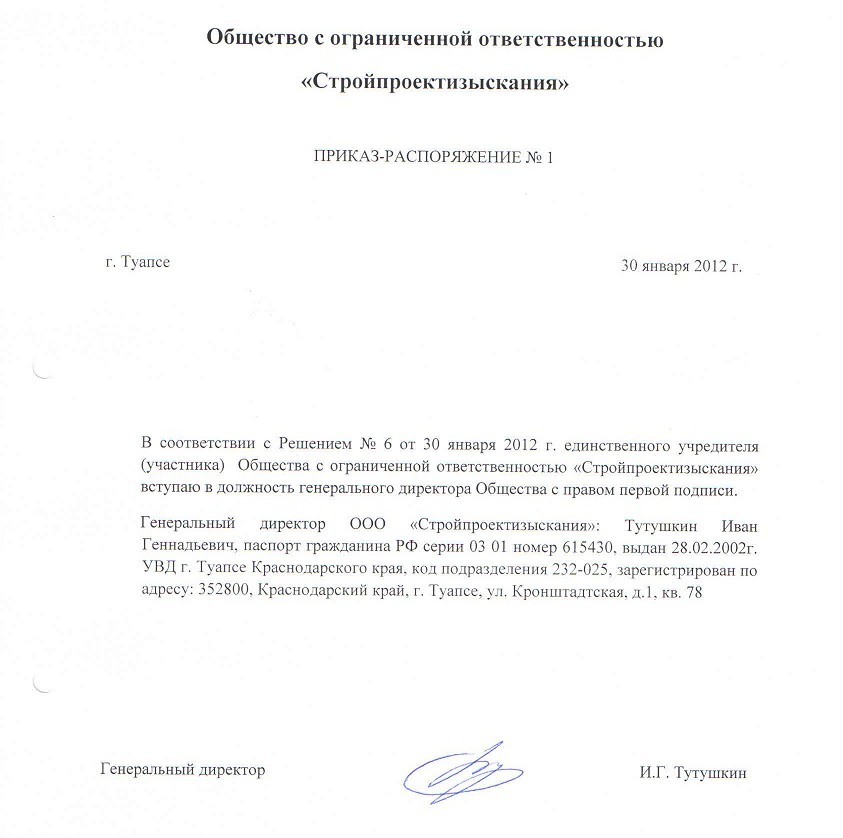

ПРИКАЗ NO. _____

(постановление, распоряжение)

по _______________________________________________________________

(наименование организации)

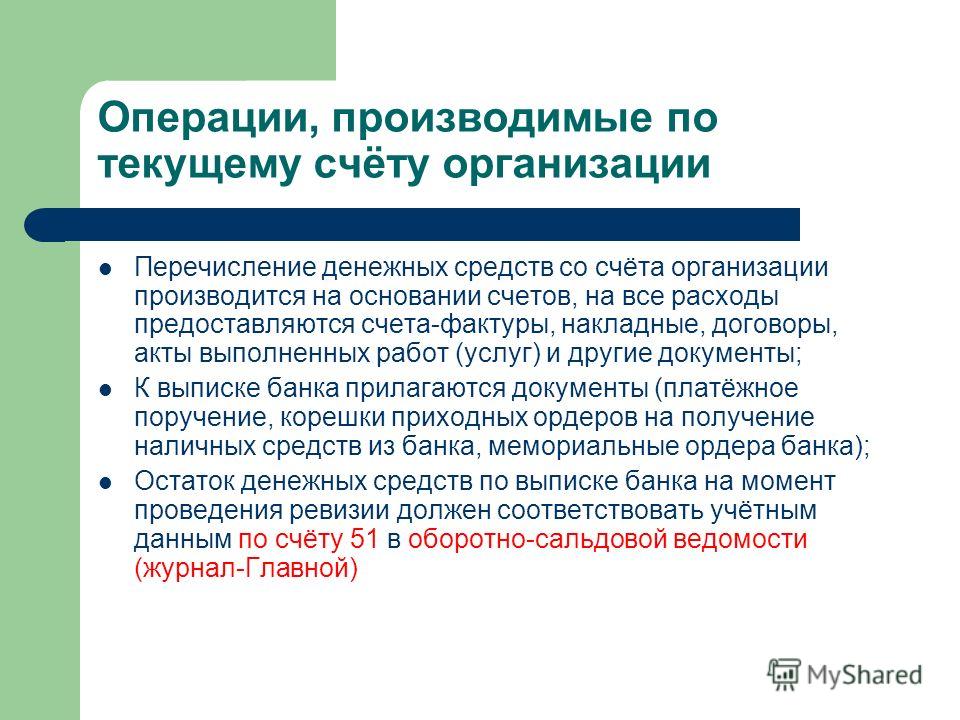

от "__" _________________ 19 г.

Для проведения инвентаризации в __________________________________

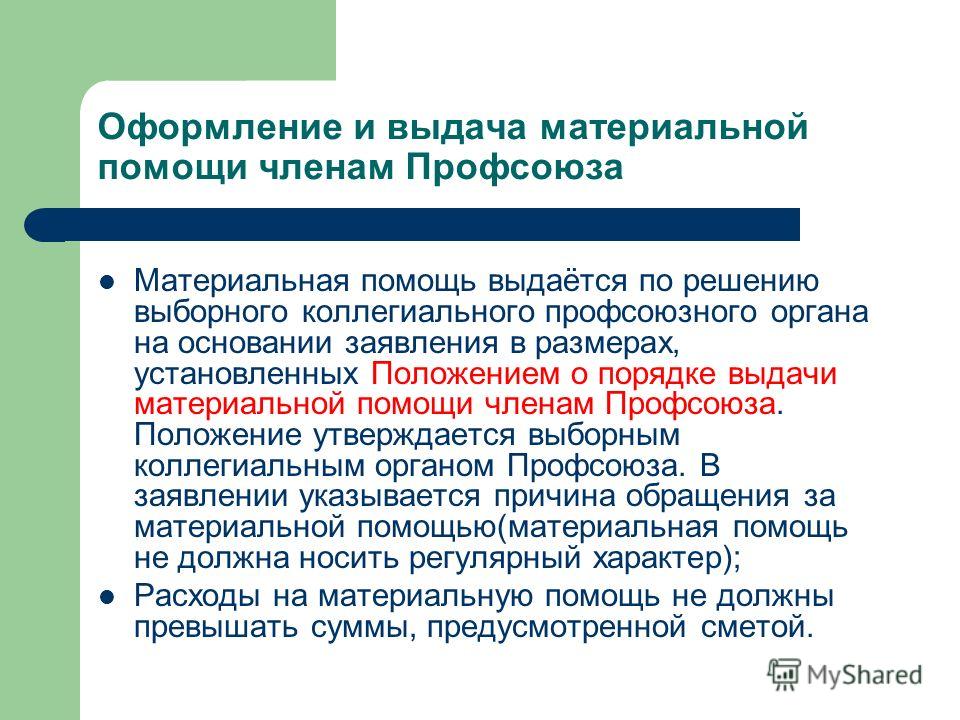

назначается инвентаризационная комиссия (постоянно действующая,

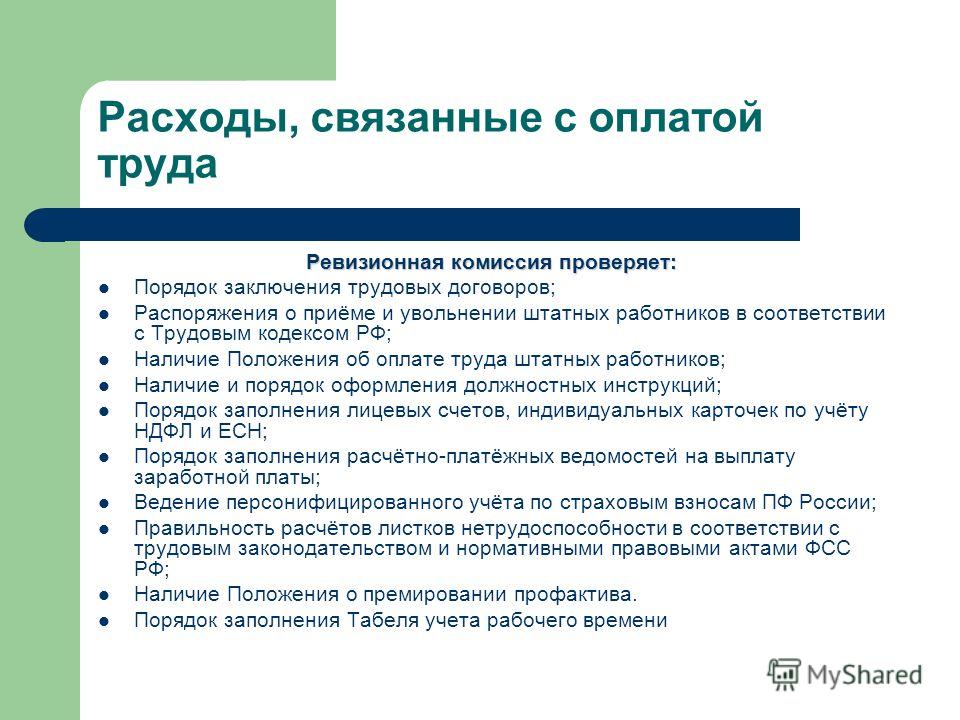

рабочая) в составе:

1. Председатель (должность, фамилия, имя, отчество) ______________

__________________________________________________________________

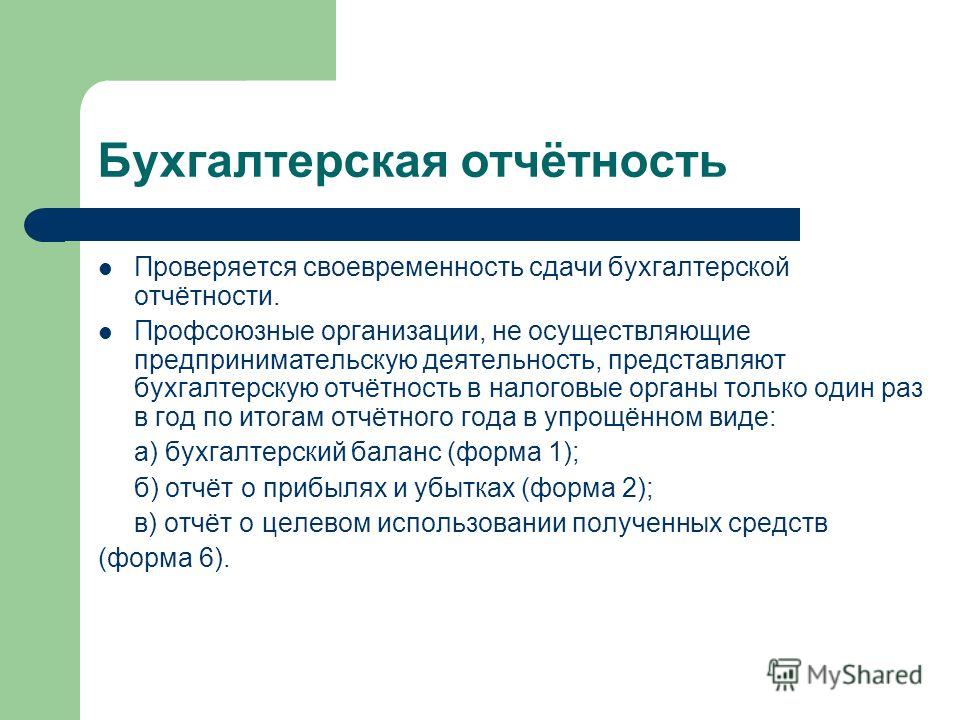

2. Члены комиссии (должность, фамилия, имя, отчество) ____________

__________________________________________________________________

Инвентаризации подлежат __________________________________________

(имущество и финансовые обязательства)

__________________________________________________________________

__________________________________________________________________

К инвентаризации приступить ___________________________

(дата)

и окончить _________________________

(дата)

Причина инвентаризации __________________________________________

(контрольная проверка, смена

__________________________________________________________________

материально ответственных лиц, переоценка и т.д.)

Материалы по инвентаризации сдать в бухгалтерию __________________

_________________________ не позднее _____________________ 19 г.

Руководитель

Сюда вписывается представитель ГНМЦ(или другой организации аккредитованной на это?)

А что кто то аккредитован на аттестацию ИО? Или у Вас сфера обороны?

У нас сфера обороны, делаем мы по ГОСТ РВ 0008-002, согласно п5.4 Делать аттестацию можно "- привлекаемыми к проведению к проведению аттестации ИО ГНМЦ, и(или) ГНМИ, и(или) другой организацией, имеющей для этого необходимые силы и средства." Мы нашли такую организацию, они согласились. Далее в том же ГОСТе говорится, что в состав комиссии помимо оговоренных в ГОСТ Р 8.568 людей ещё включается представитель ГНМЦ, ГНМИ или др. организации. Так вот я засомневался вписывать его в комиссию назначаемую нашим директором

GaZoLoM

GaZoLoM

Отправлено 14 Июль 2016 - 10:37

Сюда вписывается представитель ГНМЦ(или другой организации аккредитованной на это?)

Если есть необходимость, то вписываем с фразой вместо ФИО "По согласованию"

т.е. писать

состав комиссии:

.

.

представитель (др. организации) - по согласованию

Советую Вам посмотреть на сайте ВНИИФТРИ, наличие этой организации, которую вы нашли, в перечне организаций, осуществляющих аттестацию ИО, применяемого при оценке соответствия оборонной продукции. А то у моего предприятия был прецедент,правда я еще тогда не работал, когда нашли организацию, которая была готова аттестовать хоть что, лишь бы за наши деньги, и не аккредитованная ни на что.

Сообщение отредактировал Artemgreat: 14 Июль 2016 - 11:44

#11 GaZoLoM

Отправлено 14 Июль 2016 - 12:00

Сюда вписывается представитель ГНМЦ(или другой организации аккредитованной на это?)

Если есть необходимость, то вписываем с фразой вместо ФИО "По согласованию"

т.е. писать

состав комиссии:

.

.

представитель (др. организации) - по согласованию

Советую Вам посмотреть на сайте ВНИИФТРИ, наличие этой организации, которую вы нашли, в перечне организаций, осуществляющих аттестацию ИО, применяемого при оценке соответствия оборонной продукции. А то у моего предприятия был прецедент,правда я еще тогда не работал, когда нашли организацию, которая была готова аттестовать хоть что, лишь бы за наши деньги, и не аккредитованная ни на что.

Эта организация ВНИИМ им.Д.И.Менделеева. У них есть положительное экспертное заключение в реестре организаций, аккредитованных на право аттестации испытательного оборудования, применяемого при оценке соответствия оборонной продукции, действительно до 28.11.2017 г. Я думаю этого достаточно?

Абсолютно достаточно, но еще один маленький момент: ВНИИМ все аттестует вопросов нет, но цена, которую он возьмет. /> Из личного опыта могу посоветовать Вам поговорить с разными организациями в перечне на сайте ВНИИФТРИ, оцените ценовую политику, и не забудьте упомянуть, что работы в этой области у Вас для них достаточно. Скидки тоже прилагаются, правда, со временем.

Сообщение отредактировал Artemgreat: 14 Июль 2016 - 12:31

#13 GaZoLoM

Сюда вписывается представитель ГНМЦ(или другой организации аккредитованной на это?)

Если есть необходимость, то вписываем с фразой вместо ФИО "По согласованию"

т.е. писать

состав комиссии:

.

.

представитель (др. организации) - по согласованию

Советую Вам посмотреть на сайте ВНИИФТРИ, наличие этой организации, которую вы нашли, в перечне организаций, осуществляющих аттестацию ИО, применяемого при оценке соответствия оборонной продукции. А то у моего предприятия был прецедент,правда я еще тогда не работал, когда нашли организацию, которая была готова аттестовать хоть что, лишь бы за наши деньги, и не аккредитованная ни на что.

Эта организация ВНИИМ им.Д.И.Менделеева. У них есть положительное экспертное заключение в реестре организаций, аккредитованных на право аттестации испытательного оборудования, применяемого при оценке соответствия оборонной продукции, действительно до 28.11.2017 г. Я думаю этого достаточно?

Абсолютно достаточно, но еще один маленький момент: ВНИИМ все аттестует вопросов нет, но цена, которую он возьмет. />/> Из личного опыта могу посоветовать Вам поговорить с разными организациями в перечне на сайте ВНИИФТРИ, оцените ценовую политику, и не забудьте упомянуть, что работы в этой области у Вас для них достаточно. Скидки тоже прилагаются, правда, со временем.

Кстати. Я в метрологах недавно, поэтому цены на такие услуги знаю не очень. Они нам предложили за аттестацию, программу и методику, экспертизу 73 т.р. Это нормально?

Artemgreat

Отправлено 15 Июль 2016 - 04:40

Сюда вписывается представитель ГНМЦ(или другой организации аккредитованной на это?)

Если есть необходимость, то вписываем с фразой вместо ФИО "По согласованию"

т.е. писать

состав комиссии:

.

.

представитель (др. организации) - по согласованию

Советую Вам посмотреть на сайте ВНИИФТРИ, наличие этой организации, которую вы нашли, в перечне организаций, осуществляющих аттестацию ИО, применяемого при оценке соответствия оборонной продукции. А то у моего предприятия был прецедент,правда я еще тогда не работал, когда нашли организацию, которая была готова аттестовать хоть что, лишь бы за наши деньги, и не аккредитованная ни на что.

Эта организация ВНИИМ им.Д.И.Менделеева. У них есть положительное экспертное заключение в реестре организаций, аккредитованных на право аттестации испытательного оборудования, применяемого при оценке соответствия оборонной продукции, действительно до 28.11.2017 г. Я думаю этого достаточно?

Абсолютно достаточно, но еще один маленький момент: ВНИИМ все аттестует вопросов нет, но цена, которую он возьмет. />/>/>/> Из личного опыта могу посоветовать Вам поговорить с разными организациями в перечне на сайте ВНИИФТРИ, оцените ценовую политику, и не забудьте упомянуть, что работы в этой области у Вас для них достаточно. Скидки тоже прилагаются, правда, со временем.

Кстати. Я в метрологах недавно, поэтому цены на такие услуги знаю не очень. Они нам предложили за аттестацию, программу и методику, экспертизу 73 т.р. Это нормально?

Нормальная, адекватная цена - я думаю перед Вами не стоит задача 4-7 т.р. съэкономить для любимого предприятия или фирмы. Действуйте, и ни о чем не волнуйтесь.

Сообщение отредактировал Artemgreat: 15 Июль 2016 - 04:40

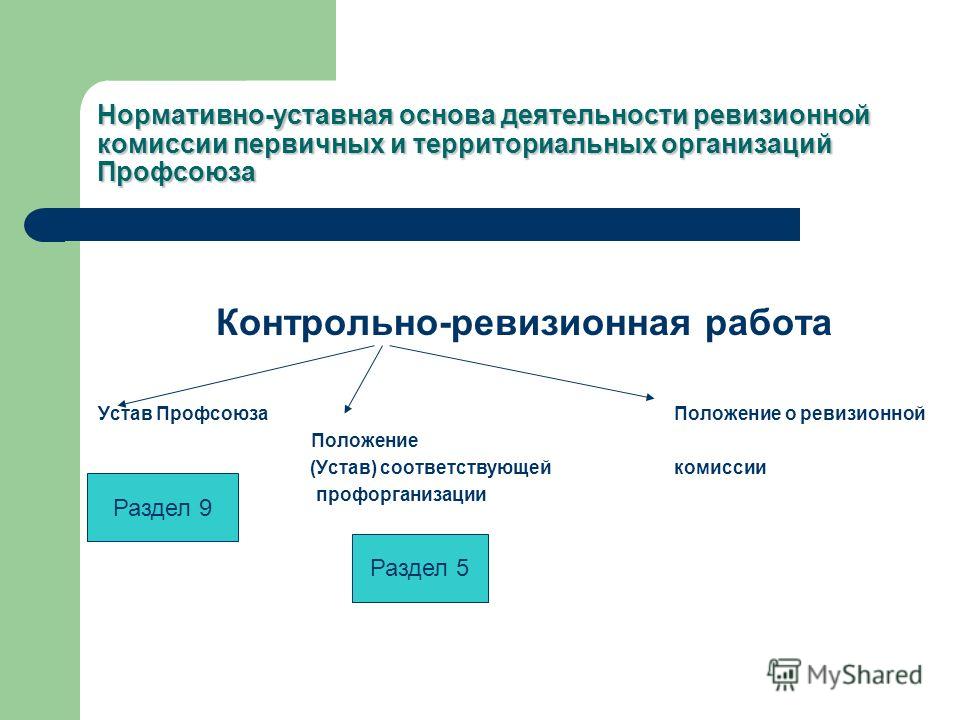

2 Нормативно-уставная основа деятельности ревизионной комиссии первичных и территориальных организаций Профсоюза Контрольно-ревизионная работа Устав Профсоюза Положение о ревизионной Положение (Устав) соответствующейкомиссии профорганизации Раздел 5 Раздел 9

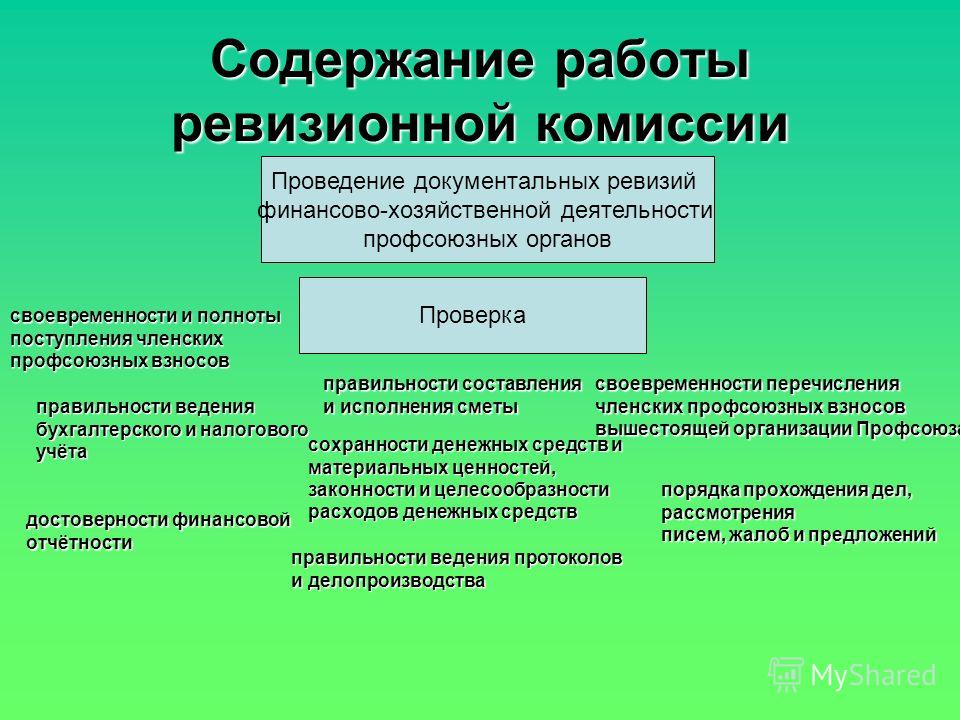

3 Содержание работы ревизионной комиссии Проведение документальных ревизий финансово-хозяйственной деятельности профсоюзных органов Проверка своевременности и полноты поступления членских профсоюзных взносов своевременности перечисления членских профсоюзных взносов вышестоящей организации Профсоюза правильности ведения бухгалтерского и налогового учёта правильности составления и исполнения сметы сохранности денежных средств и материальных ценностей, законности и целесообразности расходов денежных средств достоверности финансовой отчётности порядка прохождения дел, рассмотрения писем, жалоб и предложений правильности ведения протоколов и делопроизводства

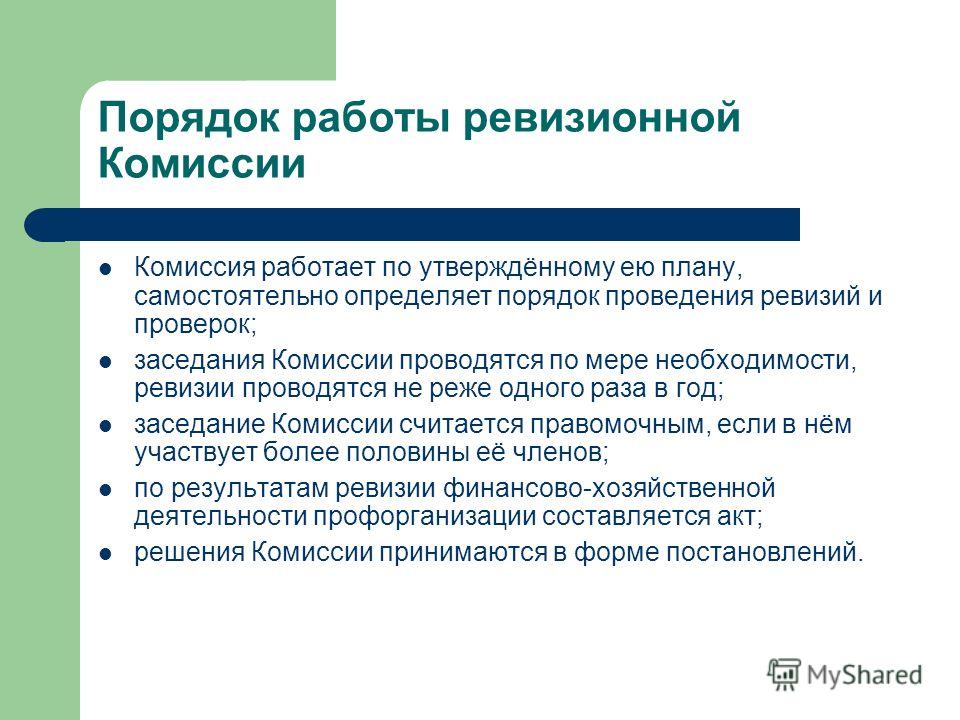

4 Порядок работы ревизионной Комиссии Комиссия работает по утверждённому ею плану, самостоятельно определяет порядок проведения ревизий и проверок; заседания Комиссии проводятся по мере необходимости, ревизии проводятся не реже одного раза в год; заседание Комиссии считается правомочным, если в нём участвует более половины её членов; по результатам ревизии финансово-хозяйственной деятельности профорганизации составляется акт; решения Комиссии принимаются в форме постановлений.

5 Порядок проведения документальной ревизии финансово-хозяйственной деятельности Общие сведения: дата и место проведения проверки; срок проверяемого периода от даты предыдущей проверки; количественный состав ревизионной комиссии (ФИО членов комиссии); выполнение замечаний и предложений предыдущей ревизии (указать, какие замечания и предложения не выполнены и по какой причине); профсоюзное членство и статистическая отчётность: 1. наличие годового статистического отчёта профсоюзной организации; 2. соответствие численности профсоюзной организации данным статистического отчёта.

6 Формирование и исполнение сметы по профсоюзному бюджету Порядок составления и утверждения сметы (утверждается согласно Положения соответствующей профорганизации); Смета выборного коллегиального профсоюзного органа утверждается на каждый календарный год; Статьи сметы могут выражаться как в абсолютных цифрах, так и в процентах к общим доходам профсоюзной организации; Выборный коллегиальный профсоюзный орган вправе вносить изменения в смету по всем показателям, за исключением тех, которые определены вышестоящим профсоюзным органом: 1. процент отчисления средств в вышестоящую организацию Профсоюза; 2. предельные нормы финансовых расходов по тем или иным направлениям: - процент средств на оплату труда штатным профсоюзным работникам, включая начисления, не более 35% от доходов соответствующей профсоюзной организации (50% от собранных членских профсоюзных взносов для профорганизаций студентов); 3. на информационное обеспечение профорганизации – не менее 3-5% членских профсоюзных взносов; 4. на обучение и повышение квалификации профсоюзного актива – не менее 4-6% членских профсоюзных взносов; Проверяется исполнение доходной и расходной части сметы, законность и целесообразность расходов, анализируется расходная часть сметы в соответствии с плановыми показателями; Анализируется полнота и своевременность уплаты членских профсоюзных взносов.

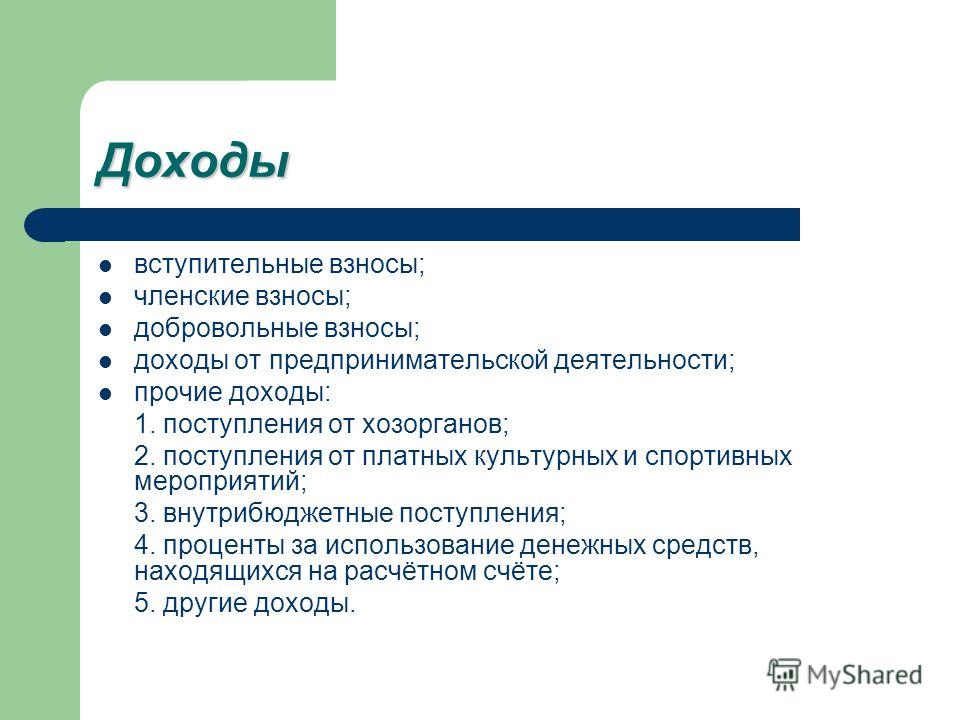

8 Доходы вступительные взносы; членские взносы; добровольные взносы; доходы от предпринимательской деятельности; прочие доходы: 1. поступления от хозорганов; 2. поступления от платных культурных и спортивных мероприятий; 3. внутрибюджетные поступления; 4. проценты за использование денежных средств, находящихся на расчётном счёте; 5. другие доходы.

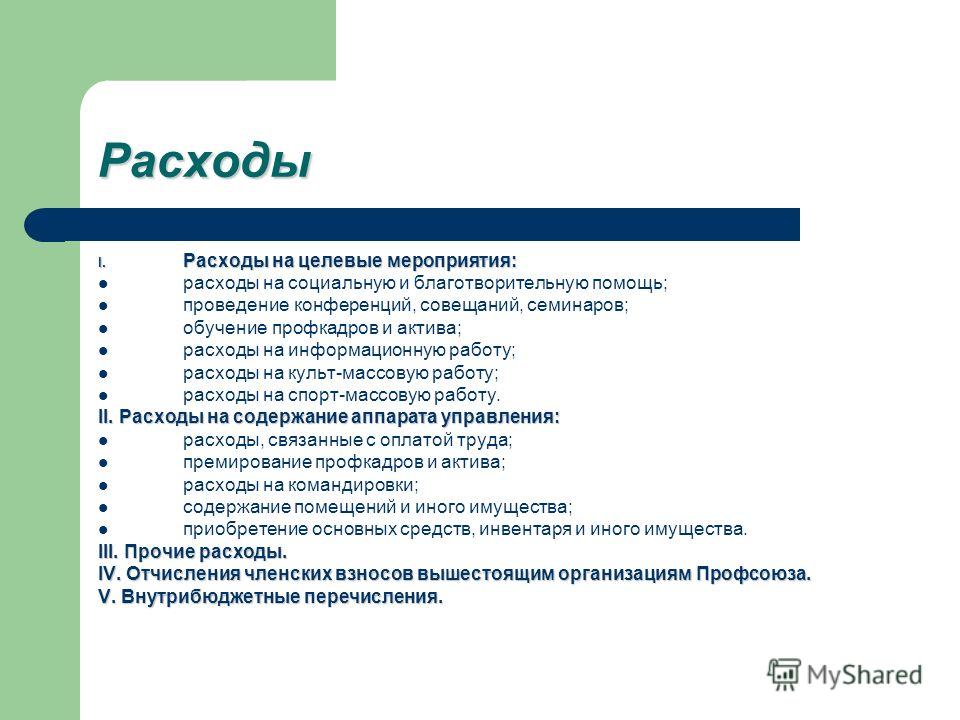

9 Расходы I. Расходы на целевые мероприятия: расходы на социальную и благотворительную помощь; проведение конференций, совещаний, семинаров; обучение профкадров и актива; расходы на информационную работу; расходы на культ-массовую работу; расходы на спорт-массовую работу. II. Расходы на содержание аппарата управления: расходы, связанные с оплатой труда; премирование профкадров и актива; расходы на командировки; содержание помещений и иного имущества; приобретение основных средств, инвентаря и иного имущества. III. Прочие расходы. IV. Отчисления членских взносов вышестоящим организациям Профсоюза. V. Внутрибюджетные перечисления.

10 Наличие нормативно-уставных документов Свидетельство о государственной регистрации юридического лица; Свидетельство о постановке на учёт в налоговом органе; Свидетельство о внесении записи в Единый государственный реестр налогоплательщика (ЕГРН); Информационное письмо об учёте в Статистическом регистре Росстата; Страховое свидетельство о регистрации в Фонде социального страхования РФ; Уведомление о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваниях; Договор об открытии банковского счёта.

11 Наличие организационно- распорядительной документации Приказ об учётной политике; Положение об оплате труда штатных профсоюзных работников; Смета доходов и расходов; Прочие документы.

12 Минимальная номенклатура организационно-распорядительной документации Наименование организационно- распорядительного документа Основное содержание Нормативная база Приказ об учётной политикеОпределяет избранные способы бухгалтерского учёта в организации на предстоящий отчётный период Положение по бухгалтерскому учёту «Учётная политика организации» (ПБУ 1/98), утверждённое приказом Минфина России от 9 декабря 1998 г. 60н Приказ об утверждении графика документооборота Содержит схему или перечень работ по созданию, проверке и обработке документов, выполняемых каждым подразделением организации, а также всеми исполнителями работ с указанием их взаимодействия и сроков выполнения работ Закон от 21 ноября ФЗ «О бухгалтерском учёте»; Положение о документах и документообороте в бухгалтерском учёте, утв. Приказом Минфина СССР от 29 июля 1983 г. 105 Приказ (распоряжение) о выдаче подотчётных сумм Устанавливает перечень подотчётных лиц; максимальные размеры подотчётных сумм; основания выдачи денежных средств под отчёт; сроки, на которые денежные средства могут выдаваться под отчёт Порядок ведения кассовых операций в РФ, утверждённый Инструкцией ЦБ РФ от 4 октября 1993 г. 18 Приказ о выплате работникам компенсации за использование ими личных легковых автомобилей и мотоциклов для служебных поездок Устанавливает перечень лиц, которым производятся соответствующие выплаты; размер выплат; основания для предоставления выплат Письмо Минфина России «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей и мотоциклов для служебных поездок» от 21 июля 1992 г. 57; Постановление Правительства РФ от 8 февраля 2002 г. 92

13 Наименование организационно- распорядительного документа Основное содержание Нормативная база Приказ о совмещении функций кассираВозлагает исполнение функций кассира на главного бухгалтера или иного работника (допустимо только на предприятиях с небольшой численностью работающих) Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утверждённое приказом Минфина России от 29 июля 1998 г. 34н Список лиц, имеющих право подписи первичных учётных документов Устанавливает перечень лиц, имеющих право совершать ту или иную хозяйственную операцию или разрешать её совершение и подписывать соответствующие документы Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утверждённое приказом Минфина России от 29 июля 1998 г. 34н Приказ о назначении комиссии по основным средствам Устанавливает перечень лиц, имеющих право совершать ту или иную хозяйственную операцию с основными средствами или разрешать её совершение и подписывать соответствующие документы Положение по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01), утверждённое приказом Минфина России от 30 марта 2001 г. 26н Приказ об инвентаризационных комиссиях Устанавливает перечень лиц, входящих в комиссии по проведению инвентаризации тех или иных материальных ценностей или обязательств и подписывать соответствующие документы, а также сроки и порядок проведения инвентаризации Приказ Минфина РФ «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» от 13 июня 1995 г. 49; Постановление Госкомстата РФ от 18 августа 1998 г. 88 (в ред. Постановления Госкомстата РФ от 27 марта 2000 г. 26)

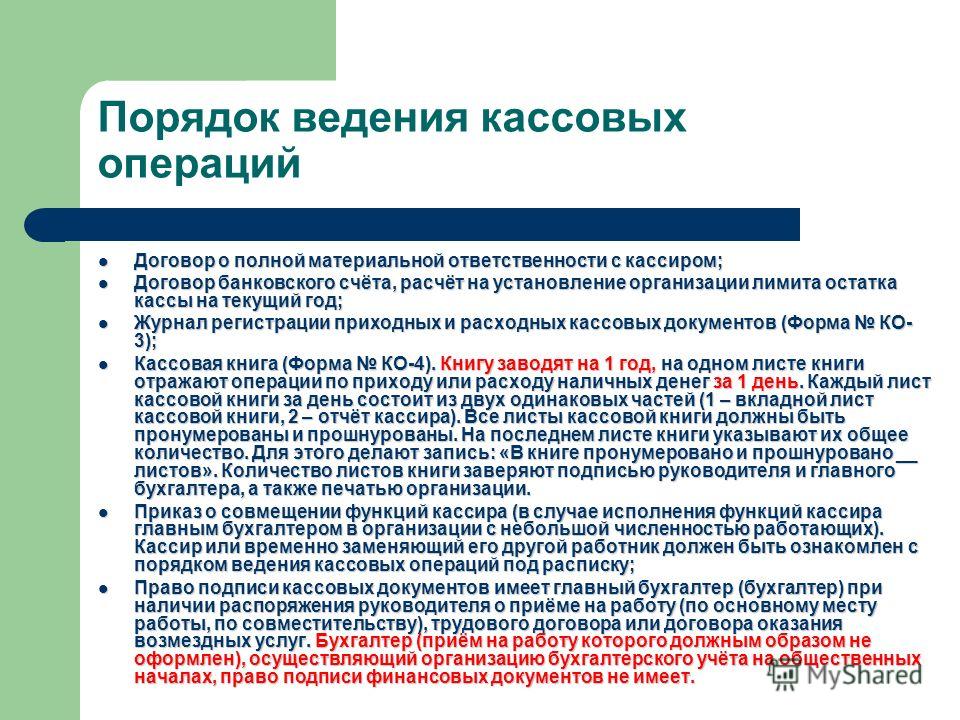

14 Порядок ведения кассовых операций Договор о полной материальной ответственности с кассиром; Договор о полной материальной ответственности с кассиром; Договор банковского счёта, расчёт на установление организации лимита остатка кассы на текущий год; Договор банковского счёта, расчёт на установление организации лимита остатка кассы на текущий год; Журнал регистрации приходных и расходных кассовых документов (Форма КО- 3); Журнал регистрации приходных и расходных кассовых документов (Форма КО- 3); Кассовая книга (Форма КО-4). Книгу заводят на 1 год, на одном листе книги отражают операции по приходу или расходу наличных денег за 1 день. Каждый лист кассовой книги за день состоит из двух одинаковых частей (1 – вкладной лист кассовой книги, 2 – отчёт кассира). Все листы кассовой книги должны быть пронумерованы и прошнурованы. На последнем листе книги указывают их общее количество. Для этого делают запись: «В книге пронумеровано и прошнуровано __ листов». Количество листов книги заверяют подписью руководителя и главного бухгалтера, а также печатью организации. Кассовая книга (Форма КО-4). Книгу заводят на 1 год, на одном листе книги отражают операции по приходу или расходу наличных денег за 1 день. Каждый лист кассовой книги за день состоит из двух одинаковых частей (1 – вкладной лист кассовой книги, 2 – отчёт кассира). Все листы кассовой книги должны быть пронумерованы и прошнурованы. На последнем листе книги указывают их общее количество. Для этого делают запись: «В книге пронумеровано и прошнуровано __ листов». Количество листов книги заверяют подписью руководителя и главного бухгалтера, а также печатью организации. Приказ о совмещении функций кассира (в случае исполнения функций кассира главным бухгалтером в организации с небольшой численностью работающих). Кассир или временно заменяющий его другой работник должен быть ознакомлен с порядком ведения кассовых операций под расписку; Приказ о совмещении функций кассира (в случае исполнения функций кассира главным бухгалтером в организации с небольшой численностью работающих). Кассир или временно заменяющий его другой работник должен быть ознакомлен с порядком ведения кассовых операций под расписку; Право подписи кассовых документов имеет главный бухгалтер (бухгалтер) при наличии распоряжения руководителя о приёме на работу (по основному месту работы, по совместительству), трудового договора или договора оказания возмездных услуг. Бухгалтер (приём на работу которого должным образом не оформлен), осуществляющий организацию бухгалтерского учёта на общественных началах, право подписи финансовых документов не имеет. Право подписи кассовых документов имеет главный бухгалтер (бухгалтер) при наличии распоряжения руководителя о приёме на работу (по основному месту работы, по совместительству), трудового договора или договора оказания возмездных услуг. Бухгалтер (приём на работу которого должным образом не оформлен), осуществляющий организацию бухгалтерского учёта на общественных началах, право подписи финансовых документов не имеет.

15

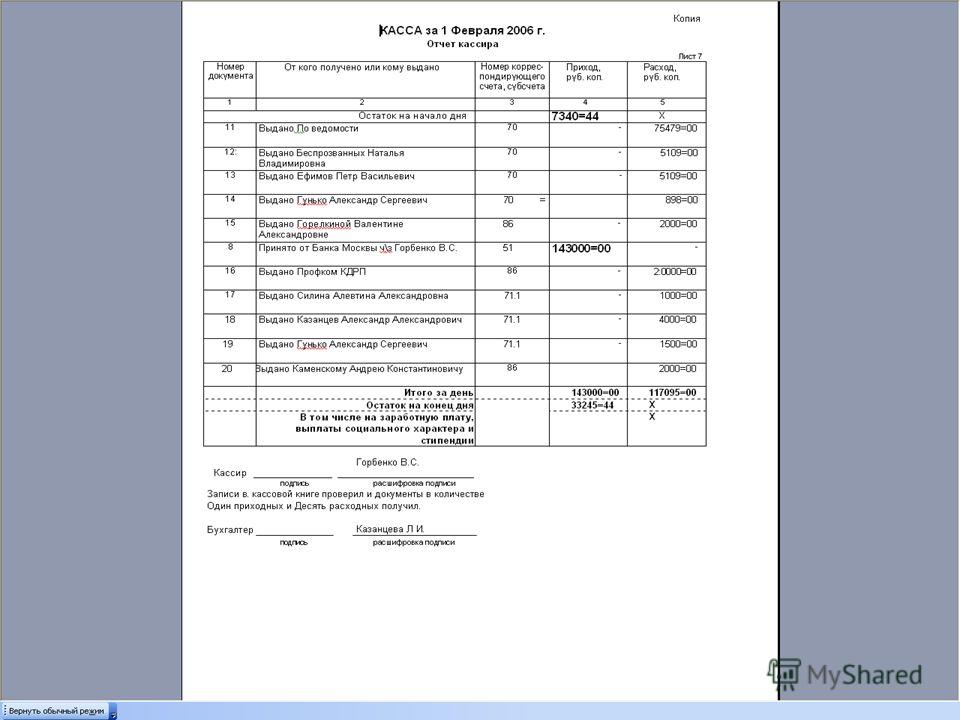

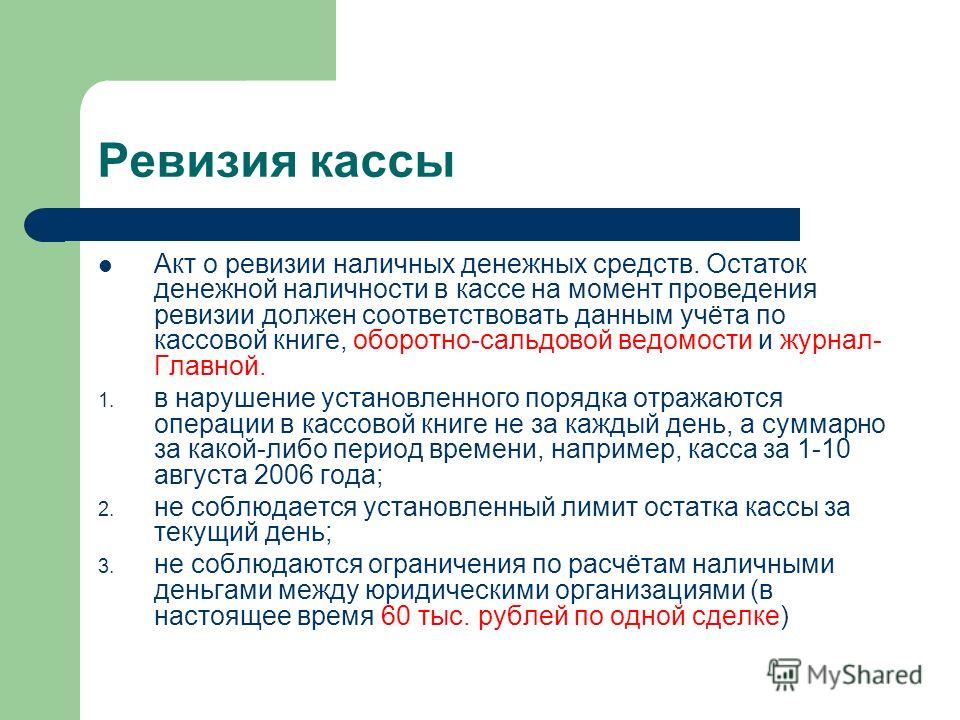

16 Ревизия кассы Акт о ревизии наличных денежных средств. Остаток денежной наличности в кассе на момент проведения ревизии должен соответствовать данным учёта по кассовой книге, оборотно-сальдовой ведомости и журнал- Главной. 1. в нарушение установленного порядка отражаются операции в кассовой книге не за каждый день, а суммарно за какой-либо период времени, например, касса за 1-10 августа 2006 года; 2. не соблюдается установленный лимит остатка кассы за текущий день; 3. не соблюдаются ограничения по расчётам наличными деньгами между юридическими организациями (в настоящее время 60 тыс. рублей по одной сделке)

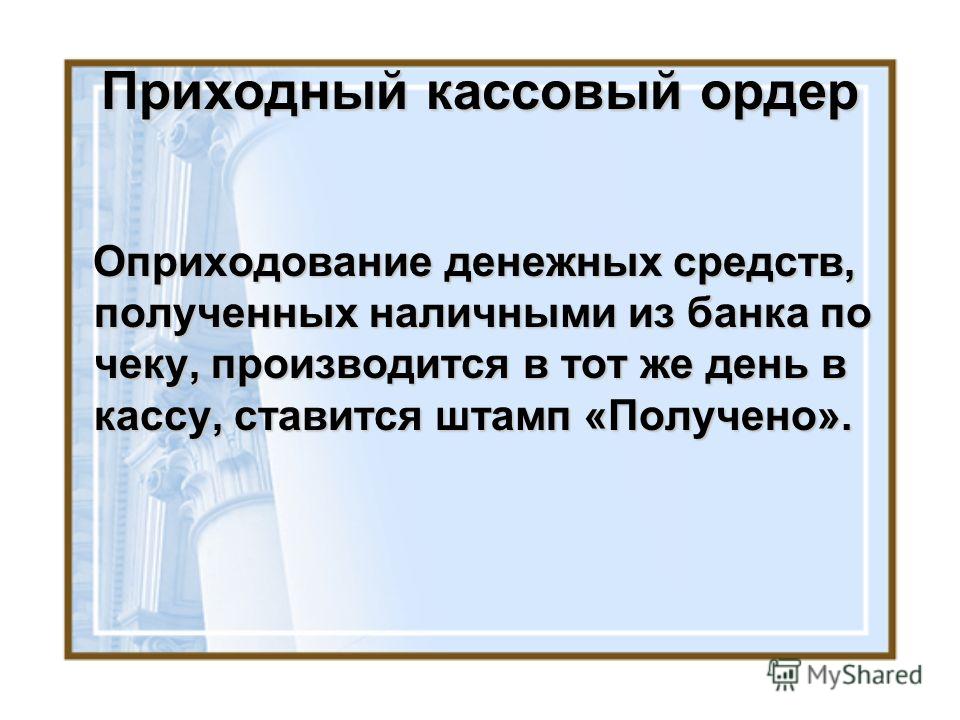

17 Приходный кассовый ордер Оприходование денежных средств, полученных наличными из банка по чеку, производится в тот же день в кассу, ставится штамп «Получено».

18

19

20

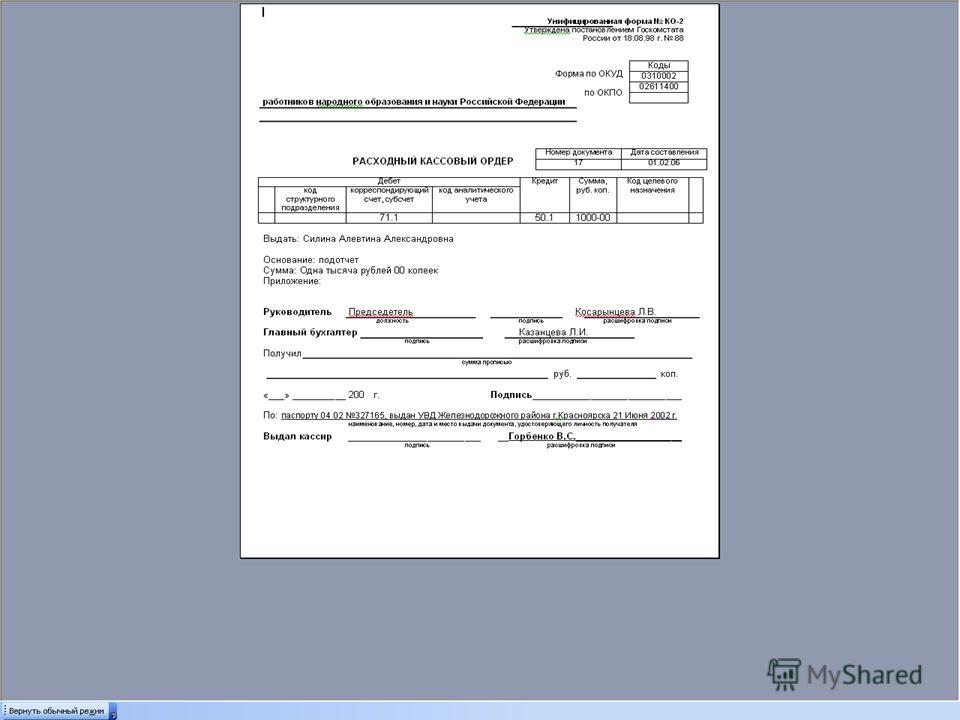

21 Расходный кассовый ордер 1. Не проставляется корреспонденция счетов; 2. Паспортные данные не заполняются 3. Основание (содержание расходов) указывается неверно, например, культурно-массовая работа 4. Не ставится штамп «Оплачено» с указанием даты (числа, месяца, года)

22

23 Операции, производимые по текущему счёту организации Перечисление денежных средств со счёта организации производится на основании счетов, на все расходы предоставляются счета-фактуры, накладные, договоры, акты выполненных работ (услуг) и другие документы; К выписке банка прилагаются документы (платёжное поручение, корешки приходных ордеров на получение наличных средств из банка, мемориальные ордера банка); Остаток денежных средств по выписке банка на момент проведения ревизии должен соответствовать учётным данным по счёту 51 в оборотно-сальдовой ведомости (журнал-Главной)

24 Порядок выдачи работникам подотчётных сумм В распоряжении руководителя указывается список подотчётных лиц и срок, на который выдаются подотчётные суммы, и максимальная денежная сумма на хозяйственные расходы (срок, на который выдаются подотчётные суммы, указывается в учётной политике); К авансовым отчётам подотчётных лиц прилагаются первичные документы, подтверждающие расходы (товарные и кассовые чеки, квитанции к приходным кассовым ордерам и т.д.); На каждое мероприятие составляется смета и утверждается выборным коллегиальным профсоюзным органом; Составляются акты на списание израсходованных сумм (форма акта определена учётной политикой). Проверяется расчётная дисциплина по подотчётным суммам, соблюдение сроков сдачи авансовых отчётов, наличие оправдательных документов. Выявляется дебиторская задолженность на момент проверки (причины задолженности).

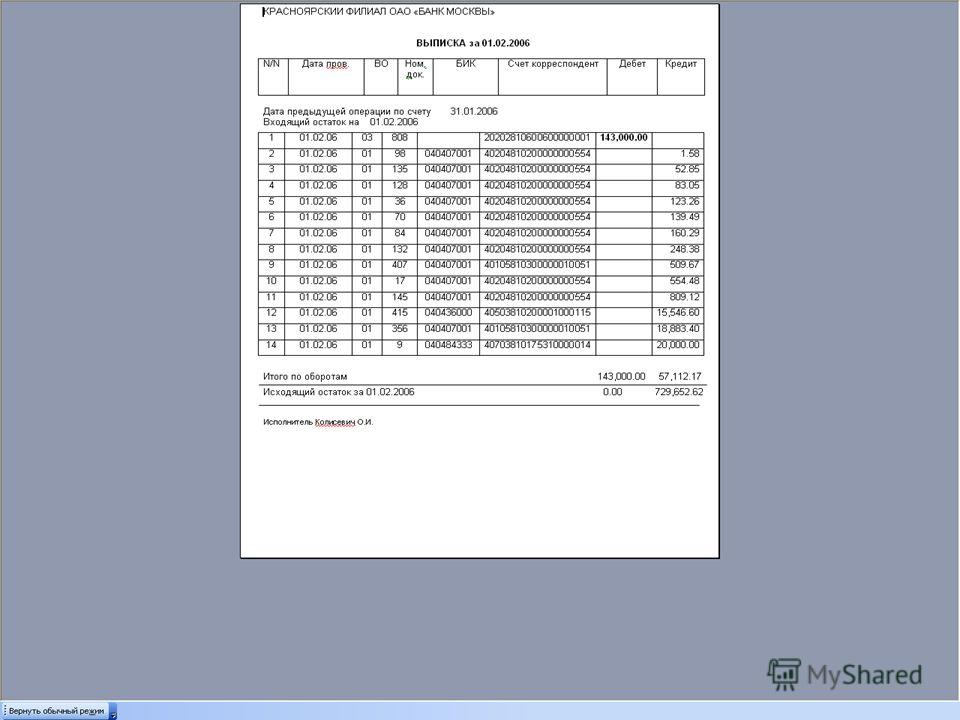

25 Оформление и выдача материальной помощи членам Профсоюза Материальная помощь выдаётся по решению выборного коллегиального профсоюзного органа на основании заявления в размерах, установленных Положением о порядке выдачи материальной помощи членам Профсоюза. Положение утверждается выборным коллегиальным органом Профсоюза. В заявлении указывается причина обращения за материальной помощью(материальная помощь не должна носить регулярный характер); Расходы на материальную помощь не должны превышать суммы, предусмотренной сметой.

26 Расходы, связанные с оплатой труда Ревизионная комиссия проверяет: Порядок заключения трудовых договоров; Распоряжения о приёме и увольнении штатных работников в соответствии с Трудовым кодексом РФ; Наличие Положения об оплате труда штатных работников; Наличие и порядок оформления должностных инструкций; Порядок заполнения лицевых счетов, индивидуальных карточек по учёту НДФЛ и ЕСН; Порядок заполнения расчётно-платёжных ведомостей на выплату заработной платы; Ведение персонифицированного учёта по страховым взносам ПФ России; Правильность расчётов листков нетрудоспособности в соответствии с трудовым законодательством и нормативными правовыми актами ФСС РФ; Наличие Положения о премировании профактива. Порядок заполнения Табеля учета рабочего времени

27 Учёт основных средств и материалов При оформлении операций с основными средствами применяются унифицированные формы первичной документации: 1. акт приёмки – передачи основных средств на каждый объект в отдельности, к акту прилагается техническая документация (паспорт и т.п.). Акт утверждается руководителем организации; 2. акт ввода в эксплуатацию ОС; 3. заполняется инвентарная книга ОС (инвентарная карточка); 4. проверяется правильность составления бухгалтерских проводок по оборотно-сальдовой ведомости, правильность формирования первоначальной стоимости ОС и начислении износа для определения налоговой базы по уплате налога на имущество; 5. соблюдение сроков инвентаризации ОС и порядок оформления результатов инвентаризации (акт инвентаризации). 6. сумма числящихся на балансе основных средств по результатам инвентаризации должна соответствовать учётным данным по счёту 01 оборотно-сальдовой ведомости; Поступление материалов в организацию оформляется приходным ордером на счёт 10 Плана счетов бухгалтерского учёта, передача материалов в эксплуатацию оформляется требованием – накладной по мере отпуска. Оформляется акт на списание материалов, использованных на уставные мероприятия согласно сметы. Поступление материалов в организацию оформляется приходным ордером на счёт 10 Плана счетов бухгалтерского учёта, передача материалов в эксплуатацию оформляется требованием – накладной по мере отпуска. Оформляется акт на списание материалов, использованных на уставные мероприятия согласно сметы. Порядок отнесения приобретаемого имущества к основным средствам или материалам и порядок начисления износа определяется учётной политикой организации; Порядок отнесения приобретаемого имущества к основным средствам или материалам и порядок начисления износа определяется учётной политикой организации; Сроки эксплуатации основных средств и порядок начисления износа определяются учётной политикой (срок эксплуатации ОС может определяться распоряжением руководителя) в соответствии с нормами, утверждёнными Постановлением Правительства РФ 1 от «О классификации основных средств, включаемых в амортизационные группы». Сроки эксплуатации основных средств и порядок начисления износа определяются учётной политикой (срок эксплуатации ОС может определяться распоряжением руководителя) в соответствии с нормами, утверждёнными Постановлением Правительства РФ 1 от «О классификации основных средств, включаемых в амортизационные группы».

28

29 Бухгалтерская отчётность Проверяется своевременность сдачи бухгалтерской отчётности. Профсоюзные организации, не осуществляющие предпринимательскую деятельность, представляют бухгалтерскую отчётность в налоговые органы только один раз в год по итогам отчётного года в упрощённом виде: а) бухгалтерский баланс (форма 1); б) отчёт о прибылях и убытках (форма 2); в) отчёт о целевом использовании полученных средств (форма 6).

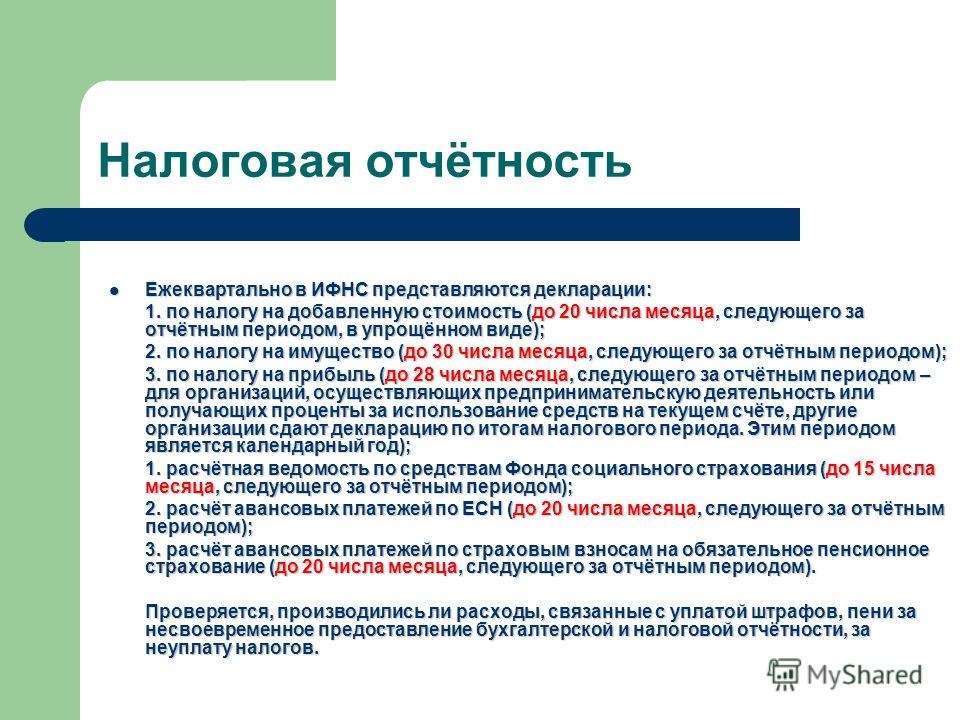

30 Налоговая отчётность Ежеквартально в ИФНС представляются декларации: Ежеквартально в ИФНС представляются декларации: 1. по налогу на добавленную стоимость (до 20 числа месяца, следующего за отчётным периодом, в упрощённом виде); 2. по налогу на имущество (до 30 числа месяца, следующего за отчётным периодом); 3. по налогу на прибыль (до 28 числа месяца, следующего за отчётным периодом – для организаций, осуществляющих предпринимательскую деятельность или получающих проценты за использование средств на текущем счёте, другие организации сдают декларацию по итогам налогового периода. Этим периодом является календарный год); 1. расчётная ведомость по средствам Фонда социального страхования (до 15 числа месяца, следующего за отчётным периодом); 2. расчёт авансовых платежей по ЕСН (до 20 числа месяца, следующего за отчётным периодом); 3. расчёт авансовых платежей по страховым взносам на обязательное пенсионное страхование (до 20 числа месяца, следующего за отчётным периодом). Проверяется, производились ли расходы, связанные с уплатой штрафов, пени за несвоевременное предоставление бухгалтерской и налоговой отчётности, за неуплату налогов.

31 Декларация по налогу на прибыль Типичные ошибки: Не заполняется лист 2 «Расчёт налога на прибыль (организациями, получающими проценты банка за использование средств на текущем счёте)». В расходы, уменьшающие налогооблагаемую базу по налогу на прибыль, включаются суммы оплаты за расчётно- кассовое обслуживание, ведение счёта. Не заполняется лист 7 «Отчёт о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

32

33

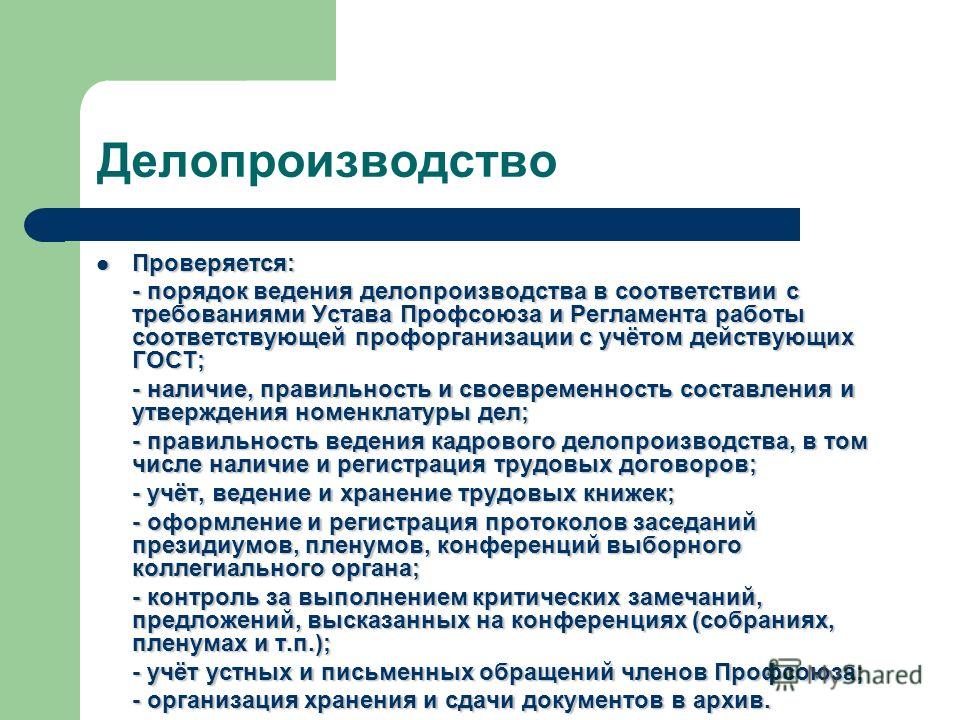

34 Делопроизводство Проверяется: Проверяется: - порядок ведения делопроизводства в соответствии с требованиями Устава Профсоюза и Регламента работы соответствующей профорганизации с учётом действующих ГОСТ; - наличие, правильность и своевременность составления и утверждения номенклатуры дел; - правильность ведения кадрового делопроизводства, в том числе наличие и регистрация трудовых договоров; - учёт, ведение и хранение трудовых книжек; - оформление и регистрация протоколов заседаний президиумов, пленумов, конференций выборного коллегиального органа; - контроль за выполнением критических замечаний, предложений, высказанных на конференциях (собраниях, пленумах и т.п.); - учёт устных и письменных обращений членов Профсоюза; - организация хранения и сдачи документов в архив.

35