Категория: Бланки/Образцы

Расходом горючего считается количество горючего, реально сожженного двигателями, осветительными и нагревательными установками, а также использованное как растворитель для разжижения масла в системах смазки и для санитарно-гигиенических нужд.

Расходом масла считается количество масла фактически использованного в двигателе, слитого из системы смазки двигателя при его замене, использованного для промывки системы, а также выданного на машины для смазки трансмиссии, деталей и узлов.Расходом охлаждающей низкозамерзающей жидкости считается количество этой жидкости, израсходованной в течение отчетного периода на пополнение эксплуатационных расходов и промывку системы охлаждения двигателей.

Смазки и жидкости, выданные в подразделение по накладным для проведения ремонтных работ и других нужд, списываются установленным порядком, как израсходованные, после их использования, а тормозные и другие отравляющие жидкости – после подачи актов, утвержденных командиром воинской части, которые оформляются сразу после расхода этих жидкостей.

Расходом этилового спирта и его смесей считается количество этих жидкостей, фактически израсходованных в антизамерзающих системах или системах кондиционирования самолетов при проведении регламентных работ, ремонта оборудования, лабораторных анализов, а также медицинских нужд.При обнаружении перерасхода горючего командир назначает административное расследование. Если будет установлено, что перерасход произошел вследствие неправильных действий или бездеятельности должностных лиц, бесхозяйственности, нарушений правил эксплуатации, нарушения правил эксплуатации, что под видом перерасхода горючего осуществляется попытка скрыть недостачу или хищение, виновные лица привлекаются к дисциплинарной, административной или уголовной ответственности.

Перерасход горючего вследствие объективных причин (неблагоприятные дорожные условия, необходимость применения форсированного режима, недостаточный опыт водителей), потерей не считается и списывается как фактически израсходованное горючее.

В воинских частях основанием для списания горючего, которое убыло вместе с машинами в ремонт на базу, являются путевые листы, а также чековые требования (накладные), выданные ремонтным предприятием (базой).

Автомобили, танки и другие машины заправляются горючим по раздаточным ведомостям. Раздаточная ведомость ведется на каждое подразделение воинской части, выписывается и регистрируется в службе горючего. Количество горючего и масел в литрах записывается в раздаточную ведомость и путевой лист машины. Водитель расписывается за полученное топливо и горючее в раздаточной ведомости. а заправщик – в путевом листе

Каждый день перед выдачей проводятся замеры плотности топлива (масла), которое записывается в раздаточную ведомость. Раздаточная ведомость может вестись до полного использования, при этом за каждый день выдачи подводятся итоги в литрах и килограммах.

Расходы горючего и масел автомобилями, танками и другой техникой учитываются в путевом листе. Данные путевых листов заносятся в книгу учета машин, расхода топлива и масел.

Нормы расхода топлива см. ссылку Приказ МО РФ от 15 июля 1992 года № 65 О введении в действие Норм расхода и Инструкции по нормированию и применению горючего, масел, смазок и специальных жидкостей при эксплуатации и ремонте вооружения и военной техники Открыть документ и скачать его. Документ открывается очень долго - несколько минут

Приказ МО РФ от 15 июля 1992 года № 65 О введении в действие Норм расхода и Инструкции по нормированию и применению горючего, масел, смазок и специальных жидкостей при эксплуатации и ремонте вооружения и военной техники Открыть документ и скачать его. Документ открывается очень долго - несколько минут

На основании записей в книге учета работы машин, расхода топлива и масел в карточках работы стационарных двигателей каждое подразделение ежемесячно составляет отчет о наличии и движении горючего и подает его в службы горючего воинской части.

Донесение составляется в двух экземплярах. Оно служит основанием для списания топлива с подразделений на расход.

Правильность соответствия списания расхода горючего с дорожными листами проверяется комиссией, которую назначает командир части.

Путевой листОформление путевого листа является распоряжением командиру подразделения и водителю на выполнение задания. Он является основанием для списания и определения экономии (перерасход) горючего и смазочных материалов, а также для учета выполненной работы.

Списание в воинских частях горючего, смазочных материалов и специальных жидкостей, израсходованных на техническое обслуживание и регламентные работы, проводится по их фактическому расходу, не превышающему установленные нормы.

Нормы расхода нефтепродуктов установлены документамиПриказ МО РФ от 15 июля 1992 года № 65 О введении в действие Норм расхода и Инструкции по нормированию и применению горючего, масел, смазок и специальных жидкостей при эксплуатации и ремонте вооружения и военной техники Открыть документ и скачать его. Документ открывается очень долго - несколько минут

Особое внимание уделяется списанию спирта. В воинских частях, кроме авиационно-технических, расход спирта невелик, а именно на автомобилях КамАЗ, на которых в соответствии с нормой, тормозная система заправляется спиртом этиловым ректификатом в количестве от 0,2 до 1 л в зависимости от марки автомобиля при температуре воздуха ниже 5 ° С.

Спирт в предохранителях от замерзания заменяется полностью, его доливка не разрешается.

Законность списания спирта при расходовании при его замене в предохранителях тормозной системы проверяется по пробегу автомобиля между заменами спирта. Пробег определяется по книгу учета работы машин, расхода горюче-смазочных материалов.

Актом списываются также охлаждающие низкозамерзающие жидкости (антифризы)марок 40 и 65, Тосол А-40 и Тосол А-65 и их аналоги при эксплуатации военной техники. Полные расходы охлаждающих жидкостей за один месяц эксплуатации установлены нормами приказов Министров обороны.

Охлаждающие низкозамерзающие жидкости марок 40 и 65 после зимней эксплуатации обязательно сливаются из системы охлаждения двигателей военной техники и сдаются на склад горючего части в перерасчете на стандартную жидкость соответствующей марки.

Разница между количеством охлаждающей жидкости, залитой в систему охлаждения в начале зимнего периода эксплуатации и долитой до нее за время эксплуатации в зимний период, пересчитанной в стандартную жидкость, составляет расходы ее за время эксплуатации, которые подлежат списанию.

Сверхнормативные расходы, превышающие расходы по нормативам, после административного расследования и приказа командира воинской части списываются с книг учета по акту и заносятся в книгу учета утрат материальных средств и книгу учета недостач.

Охлаждающие низкозамерзающие жидкости Тосол А-40 и Тосол А065 и их аналоги из системы охлаждения двигателя на летний период не сливаются и их замена делается только после окончания установленного срока службы (2 года).

Списание топлива по линейным нормам Проще всего списывать топливо и включать его в затраты по линейным нормам: открываете соответствующее постановление Минтранса об утверждении норм расхода топлива их очень много, но для того, чтобы найти линейные нормы расхода топлива на свой автомобиль, придется попотеть. находите марку, объем двигателя и вид топлива, соответствующий вашему автомобилю, и отражаете всю эту информацию, в том числе и реквизиты данного постановления, в приказе об установлении норм расхода топлива. Принят к проверке от --------------------- авансовый 82 17 января 06 отчет N --- от "--" ---------- 20-- г. На основании оформленных в установленном порядке первичных документов в указанные карточки книгу заносятся данные по приходу и отпуску ГСМ и выводятся количественные остатки после каждой записи или после записи последней операции дня. Тара многоразового оборота, пригодная для налива, предприятиями сдается нефтебазам в обмен на одноименную и такого же назначения тару, в которой затарен получаемый продукт. Сюда входят следующие затраты: по заготовке и доставке ГСМ; по содержанию заготовительно-складского подразделения организации, на услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками коммерческий кредит ; начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов. Поскольку корпоративная карта позволяет распоряжаться денежными средствами юридического лица, ее можно учитывать аналогично денежным документам, для отражения которых согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. При организации учета ГСМ необходимо соблюдать основные принципы оперативно-бухгалтерского метода учета, которыми являются: - подлинная оперативность и бухгалтерская достоверность количественного учета ГСМ на складах и в баках автотранспорта, который ведется материально ответственными лицами в складских карточках или других регистрах; - систематический контроль работников бухгалтерии непосредственно в местах хранения за правильностью и своевременностью документирования складских организаций по движению ГСМ, а также ведения складского учета; бухгалтеры должны самостоятельно проверять соответствие фактических остатков материалов в натуре данным текущего складского учета; - осуществление бухгалтерского учета материальных ГСМ в денежном выражении по учетным ценам или по фактической себестоимости в разрезе синтетических счетов, субсчетов, мест хранения - складов и кладовых материально ответственных лиц - и марок ГСМ; - систематическое подтверждение органической связи между оперативным складским и бухгалтерским учетом сверкой показателей количественного и суммового учета путем сопоставления остатков материалов по данным складского учета, оцененных по принятым учетным ценам или по фактической себестоимости, с остатками материалов по данным бухгалтерского учета. В случае если договором заправки ГСМ предусмотрено, что право собственности на топливо переходит к покупателю в момент заправки автотранспорта по пластиковым картам, то суммы, перечисленные специализированной организации за пластиковые карты, должны учитываться на счете 60 "Расчеты с поставщиками и подрядчиками" в корреспонденции с субсчетом 50 "Денежные документы". Путевой лист дает право водителю: - на выезд автомобиля из гаража места стоянки на дороги общего пользования для выполнения установленного в нем задания, а также - на въезд автотранспортного средства и находящихся в нем лиц, указанных в путевом листе, на территорию грузоотправителя или грузополучателя, если для этого не требуется специальный пропуск. ¦ ¦ +---+--------+----------+----------+----------+----------+---------------+----------+-----------+--------+ ¦. Для этого руководитель предприятия издает приказ образец 1. в котором определяет круг лиц, имеющих право на получение наличных денежных средств в кассе предприятия под отчет.

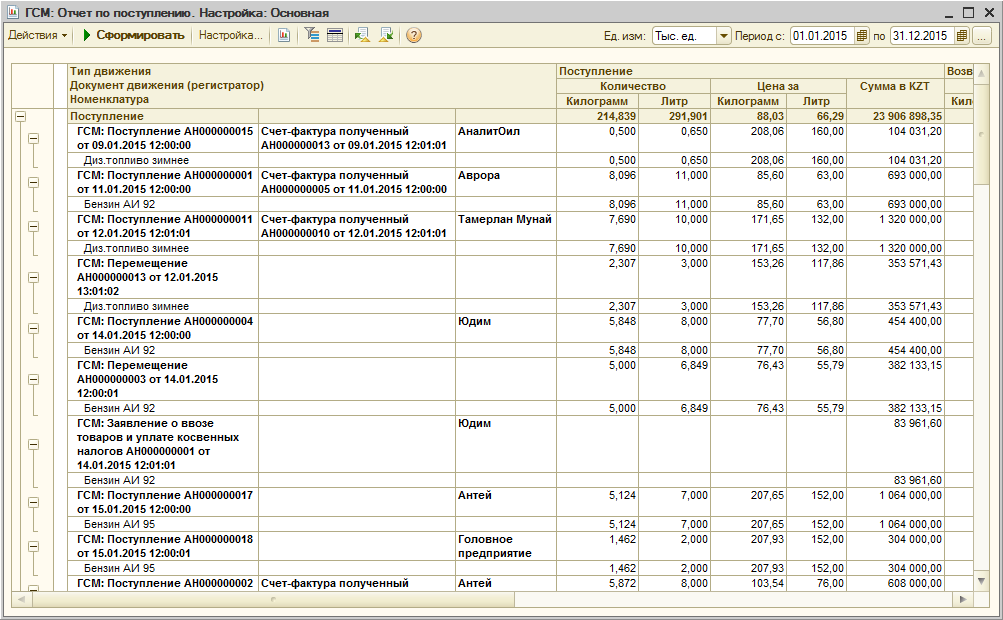

Данные раздаточных ведомостей и лимитно-заборных карт об отпуске ГСМ должны отражаться в карточках книгах складского учета по мере их закрытия, включая операции последних дней отчетного месяца, в соответствующих единицах измерения. ¦ ¦ ¦ +------+----------+------+--------+-------+-------+-------+---------+-----+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ +------+----------+------+--------+-------+-------+-------+---------+-----+ ¦ 1 ¦09. Передача талонов водителям — Дт 2032 Кт 2031. Срок действия указанных норм устанавливается до 1 января 2007 г. ГСМ используют в процессе своей деятельности как предприятия, имеющие собственный парк автотранспорта, так и предприятия, его арендующие. При внесении ГСМ в счет вклада в уставный капитал организации их фактическая себестоимость определяется исходя из их денежной оценки, согласованной учредителями. Более подробно с вопросами, касающимися бухгалтерского учета подотчетных сумм, а также с типичными ошибками, допускаемыми в организациях при расчетах по подотчетным суммам, Вы можете ознакомиться в книге авторов ЗАО « BKR -Интерком-аудит» «Подотчет». К утверждению в сумме ---------------------------- сумма прописью 00 4107 00 руб. В учете должны быть сделаны следующие проводки: Дебет 94 Кредит 10-3 - 14 700 руб.

При выдаче средств под отчет необходимо учитывать следующие требования действующего законодательства: - при наличии остатка по лицевому счету подотчетного лица новый аванс может быть выдан только при представлении отчета по предыдущему предыдущим авансу авансам ; - не допускается выдача средств лицу, с которым организацией не заключен трудовой договор контракт ; - в организации должны быть установлены сроки и порядок отчетности подотчетных сумм. В этом случае приказом руководителя назначается комиссия из технических специалистов, которая проводит контрольный замер и оформляет его результаты актом. По показаниям спидометра бухгалтер определяет пробег автомобиля. За время нахождения работника в отпуске, командировке, в случае невыхода его на работу вследствие временной нетрудоспособности, а также по другим причинам, когда личный автомобиль не эксплуатируется, компенсация не выплачивается. В строках для сведений об автомобиле указывают его марку и государственный регистрационный номер. К счету прилагают ¦ ¦ ¦соответствующий отрывной талон. Требования Закона не распространяются на любые автомобильные перевозки пассажиров для собственных нужд, так как эти перевозки выполняются не на основании договора автомобильной перевозки пассажира, что исключает необходимость оформления путевого листа в соответствии с Законом.

Выдача талонов отражается в ведомости учета выдачи талонов, в которой за полученные талоны расписывается водитель, а на каждую марку топлива ведется отдельная Ведомость. Дебет Кредит 1 2 3 4 5 Перечислена предоплата за топливо Платежное поручение 60 51 150 000 Отражено приобретение бензина марки А-92 в количестве 100 л по электронной карте Специализированная форма НП-АЗС 10-3-1 60 122 881 Отражена сумма НДС по полученному и оплаченному бензину марки А-92 Платежное поручение, специализированная форма НП-АЗС 18-3 60 22 119 Отражено топливо в баках транспортных средств Ведомость учета выдачи ГСМ, путевой лист, специализированная форма НП-АЗС 10-3-2 10-3-1 122 881 При этом хотелось бы отметить, что согласно Инструкции о порядке исчисления и уплаты налога на добавленную стоимость, утвержденной постановлением МНС РБ от 31. По электронной карте организация в течение месяца будет расплачиваться за топливо на АЗС единовременными платежами в пределах перечисленной ранее суммы предоплаты. В случае если договором заправки ГСМ предусмотрено, что право собственности переходит к покупателю в момент перечисления им платы за топливо и получения пластиковых карт, стоимость таких пластиковых карт следует отражать на субсчете 10-3 "Топливо" в момент передачи пластиковых карт покупателям. Фактически это обыкновенный договор купли-продажи ГСМ, единственная особенность которого — талоны. В размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт.

Результаты таксировки оформляют справкой, актом или другим принятым на предприятии документом. Сейчас карточки для АЗС - самостоятельная отрасль пластиковых карт, использующая самые последние технологические достижения в этой области. Как видите, стоит ли изобретать колесо, когда оно уже изобретено? Также к отчету прилагается расшифровка с указанием дат отпуска топлива и номеров электронных карт. При этом в качестве учетных цен на материалы применяются: - договорные цены; - фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода отчетного года ; - планово-расчетные цены, разрабатываемые и утверждаемые организацией применительно к уровню фактической себестоимости соответствующих материалов. Ведь в этот момент предприятие-покупатель еще не несет расходов. Если водителей несколько и составлять накладные на каждого не совсем удобно, выдача может оформляться ведомостью.

Автотранспортная организация открыла в банке специальный карточный счет и получила расчетную карту. Этим же пунктом отмечено, что в чеке могут содержаться и другие данные, предусмотренные техническими требованиями к ККТ, с учетом особенностей сфер их применения.

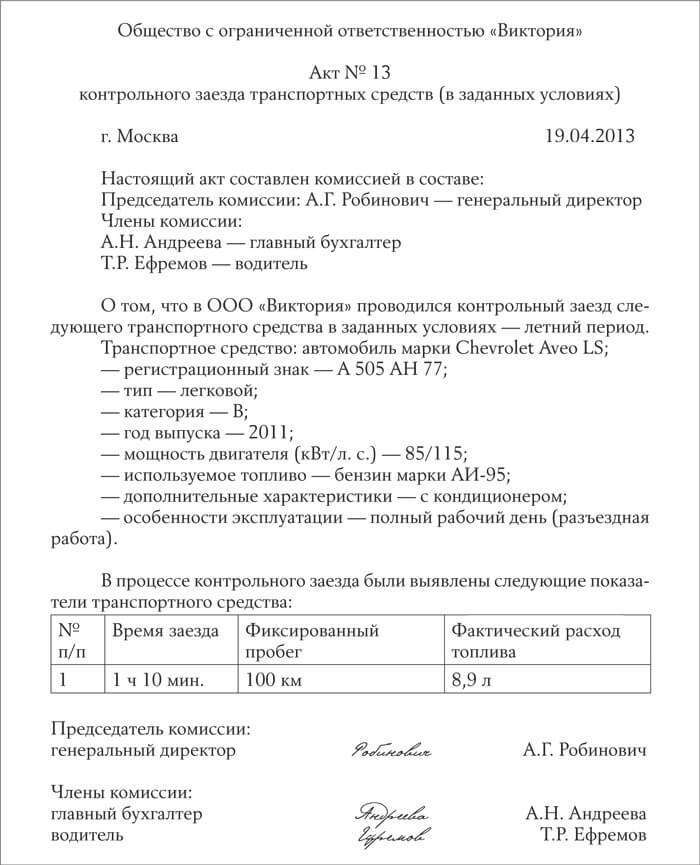

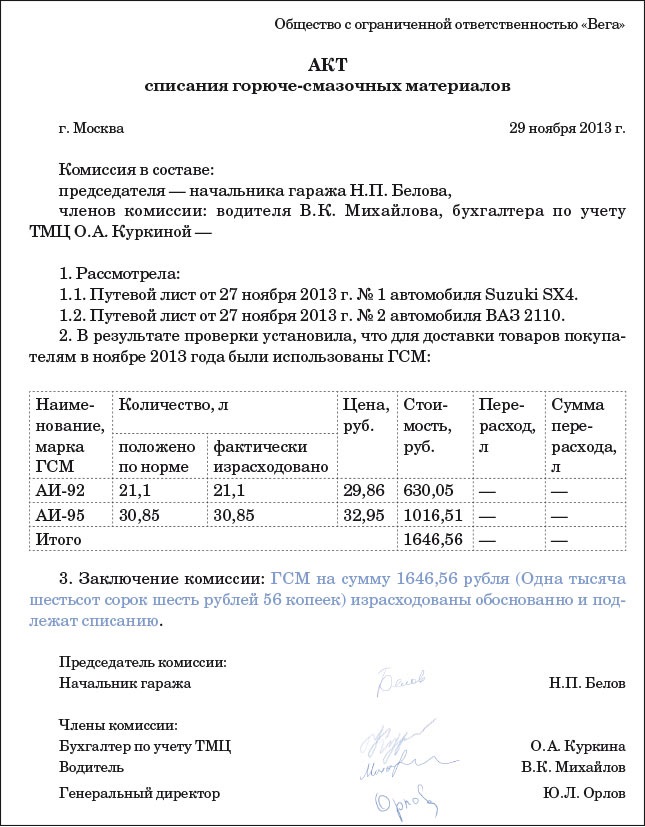

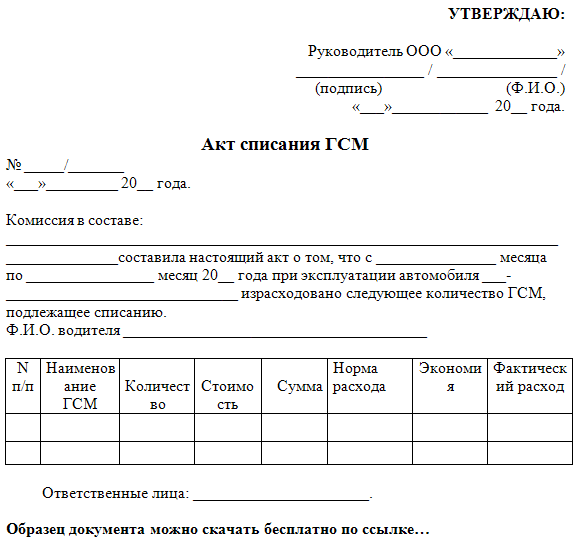

Возможно Вам это подойдет, так как учреждения вправе самостоятельно утверждать нормы списания ГСМ. Как правило, они действуют в отношении тех транспортных средств, для которых законодательно они не установлены. При этом они должны быть разумны и аргументированы. Доводом в пользу собственных норм может стать акт замера расхода топлива. Он показывает фактическое потребление бензина. Вдобавок повышенный расход или километраж любой шофер объяснит массой причин: необходимостью объездов, пробками, особенностями двигателя и т.п.Образец акта замера расхода топлива "Утверждаю" Директор Музея им. А.С.Пушкина ______________ Иванов И.С. 13 марта 2008 г. Акт контрольного замера нормы расходного топлива _________________ (вид топлива) для автомашины _________________ (марка)Комиссия в составе:__________ Возможно Вам это подойдет, так как учреждения вправе самостоятельно утверждать нормы списания ГСМ. Как правило, они действуют в отношении тех транспортных средств, для которых законодательно они не установлены. При этом они должны быть разумны и аргументированы. Доводом в пользу собственных норм может стать акт замера расхода топлива. Он показывает фактическое потребление бензина. Вдобавок повышенный расход или километраж любой шофер объяснит массой причин: необходимостью объездов, пробками, особенностями двигателя и т.п.

Образец акта замера расхода топлива

"Утверждаю"

Директор

Музея им. А.С.Пушкина

______________ Иванов И.С.

13 марта 2008 г.

Акт контрольного замера

нормы расходного топлива _________________ (вид топлива)

для автомашины _________________ (марка)

Комиссия в составе:

___________________________________________________________________________

(фамилия, имя, отчество, должность; не менее трех человек, один из них -

___________________________________________________________________________

водитель)

составила настоящий акт о том, что ею 13 марта 2008 г. произведен

контрольный замер расхода топлива на автомобиль ________________ (марка),

государственный номер _______________ пробегом на расстояние ______________

по маршруту ______________________________________________________________.

В ходе замера установлено:

На начало контрольного замера в баке было _________________________________

(цифрами и прописью) литров бензина марки ______________________.

На конец контрольного замера в баке осталось ______________________________

(цифрами и прописью) литров бензина марки ______________________.

Дозаправки и сливания топлива в ходе замера не производились.

Итого расход бензина за время замера составил _____________________________

(цифрами и прописью) литров.

Показания спидометра:

На начало замера _________________________________ (цифрами и прописью) км.

На конец замера __________________________________ (цифрами и прописью) км.

Итого пробег во время замера составил ____________________________ (цифрами

и прописью) км.

В результате контрольного замера определен расход (при нормальных условиях)

топлива на 1 км пробега ______________________________ (цифрами и прописью)

и на 100 км пробега ______________________________ (цифрами и прописью) км.

Дата, подписи представителей комиссии, расшифровки подписей.

КомментарииОтражать операции с ГСМ в бухгалтерском и налоговом учете нужно в зависимости от того, каким образом это топливо приобрели. На автозаправочных станциях (АЗС) приобрести бензин можно:

Непосредственными покупателями ГСМ на АЗС обычно являются сотрудники организации (водители). Чтобы сотрудник мог приобрести бензин за наличный расчет, он должен располагать необходимой суммой денег. Эту сумму организация выдает ему под отчет по расходному кассовому ордеру (форма № КО-2).

Бухучет: приобретение ГСМВ бухучете выдачу наличных денег отразите проводкой:

– выданы под отчет денежные средства для покупки ГСМ.

В течение трех рабочих дней со дня окончания срока, на который были выданы подотчетные суммы, сотрудник обязан отчитаться о расходах (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У). Для этого он должен сдать в бухгалтерию авансовый отчет либо по унифицированной форме АО-1, либо по той, что организация разработала самостоятельно. К авансовому отчету должны быть приложены кассовые чеки с указанием количества, марок и стоимости ГСМ, даты покупок и т. п.

В бухучете приобретенные ГСМ отражайте на субсчете 10-3 «Топливо», открытом к счету 10 «Материалы». Если АЗС выдала сотруднику счет-фактуру, оформленный в организацию, то НДС можно принять к вычету (п. 1 ст. 172 НК РФ). В этом случае сумму НДС в стоимость ГСМ не включайте (п. 5 ПБУ 5/01). Учтите ее отдельно на счете 19 «НДС по приобретенным ценностям». Так же поступайте, если сумма НДС обозначена в отдельной строке кассового чека, подтверждающего покупку ГСМ.

Если счета-фактуры нет, оприходуйте ГСМ по цене, которая указана в кассовом чеке с учетом НДС (п. 6 ПБУ 5/01).

Поступление ГСМ, приобретенных за наличный расчет, отразите проводкой:

– оприходованы ГСМ (на основании авансового отчета).

Ситуация: по какому курсу учесть в бухучете стоимость ГСМ, приобретенных подотчетным лицом за иностранную валюту ?

В бухучете приобретенные ГСМ принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01). Если ГСМ куплены за иностранную валюту, их стоимость нужно перевести в рубли на дату принятия к учету (п. 4, 5 ПБУ 3/2006). Этой датой является день утверждения авансового отчета подотчетника (п. 6 ПБУ 3/2006).

Путевой листКоличество израсходованных ГСМ должно быть подтверждено документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 1 ст. 252 НК РФ). Для этого используйте путевые листы.

Совет. если организация не является автотранспортным предприятием, то подтверждать расходы на бензин необязательно строго путевыми листами. Но в этом случае будьте готовы к спорам с проверяющими. А аргументы тут могут быть следующими.

Использовать путевой лист обязаны только специализированные автотранспортные организации, автохозяйства. Об этом сказано в статье 6 Закона от 8 ноября 2007 г. № 259-ФЗ.

Для остальных же организаций обязанность использовать путевой лист законодательством не предусмотрена. Поэтому организовать учет ГСМ можно на основании других первичных документов бухгалтерского и налогового учета. Например, это приказы, отчеты, акты, оборотные ведомости движения ГСМ и т. п. Аналогичной позиции придерживаются в своих решениях и судьи (см. например, постановления ФАС Московского округа от 18 сентября 2013 г. № А40-19421/13-99-60, от 25 октября 2012 г. № А40-13623/12-75-66, Восточно-Сибирского округа от 25 февраля 2010 г. № А74-3569/2009).

Организация может использовать:

Особенности оформления типовых форм путевых листов в зависимости от вида и назначения автомобилей представлены в таблице .

Унифицированные образцы путевых листов утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78. При этом они не являются обязательными к применению.

Если унифицированные образцы путевых листов по каким-либо причинам не подходят (например, часть реквизитов не используется или нет необходимых показателей), можно самостоятельно разработать бланки путевых листов. Применение путевых листов зафиксируйте в учетной политике (п. 4 ПБУ 1/2008).

Форму путевого листа решили разработать самостоятельно? Тогда проверьте, чтобы в ней были все обязательные реквизиты, предусмотренные разделом II приказа Минтранса России от 18 сентября 2008 г. № 152. В частности, это номер путевого листа в хронологическом порядке, данные о сроке его действия, сведения о водителе, данные о транспортном средстве и другие. Можно предусмотреть и дополнительные реквизиты, учитывающие особенности деятельности организации.

Плюс ко всему такой бланк должен отвечать и остальным требованиям законодательства, предъявляемым к первичным документам (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Путевой лист оформляйте в одном экземпляре на каждое транспортное средство. А тип машины надо сразу обозначить в наименовании путевого листа. Например: путевой лист легкового автомобиля или путевой лист автобуса. Заполнять же бланк должен уполномоченный сотрудник организации (например, диспетчер или секретарь автохозяйства, если такие есть). Все путевые листы должны быть пронумерованы и заверены печатью (штампом).

При выезде автомобиля и после его возвращения в гараж путевой лист должен заверить механик или сотрудник, отвечающий за эксплуатацию автотранспорта, своей подписью (с указанием Ф. И. О.) или соответствующим штампом.

Даты и время предрейсового и послерейсового медосмотра водителя проставляет медработник, проводивший осмотр. Эти данные также должны быть заверены его подписью (с указанием Ф. И. О.) или соответствующим штампом. Кроме того, по результатам предрейсового осмотра в путевом листе медработник должен сделать запись: «Прошел предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен». А по результатам послерейсового осмотра – запись: «Прошел послерейсовый медицинский осмотр». Это предусмотрено пунктами 16 и 17 Порядка, утвержденного приказом Минздрава России от 15 декабря 2014 г. № 835н.

Совет. Если нет возможности держать в штате врача, то можно заключить с медицинским работником договор подряда. Или же оформите его как внешнего совместителя. Так удастся избежать споров с проверяющими.

На практике мало кто выполняет требование о том, что отметку в путевом листе должен поставить именно медработник, проводивший осмотр. Зачастую, если штатного врача в компании нет, это делает не медицинский работник (как это должно быть по правилам), а кто-то из своих, к примеру, начальник транспортного отдела. В этом случае организация допускает нарушение.

Дело в том, что предрейсовые и послерейсовые медицинские осмотры должны проводить:

– медицинские работники, которые имеют высшее и (или) среднее специальное образование (в т. ч. сотрудники, состоящие в штате организации);

– или медицинские или иные организации, осуществляющие медицинскую деятельность при наличии соответствующей лицензии.

При этом обязанность организовывать проведение обязательных предрейсовых и послерейсовых осмотров возлагается на организацию.

Это предусмотрено пунктами 8 и 9 Порядка, утвержденного приказом Минздрава России от 15 декабря 2014 г. № 835н.

Исходя из этого проведение предрейсовых (послерейсовых) осмотров иными лицами является нарушением, за которое организацию могут оштрафовать.

Внимание: если к вам с проверкой придут из Росздравнадзора и увидят, что записи в путевых листах сделал не квалифицированный врач, а кто-то другой, компанию могут обвинить в нарушении порядка медосмотра водителя (ст. 11.32 КоАП РФ).

А за этим последует административный штраф:

Поэтому все же безопаснее хотя бы заключить договор с медработником.

Кроме этого, за отсутствие в путевом листе отметки о прохождении водителем предрейсового медосмотра инспектор ДПС может оштрафовать:

Такие меры ответственности предусмотрены частью 2 статьи 12.31.1 Кодекса РФ об административных правонарушениях.

Путевой лист оформляйте на каждый день или иной срок не более одного месяца. Если транспортное средство используют посменно несколько водителей, то можно на одну машину оформить сразу нескольких путевых листов – для каждого водителя.

Такой порядок заполнения путевых листов предусмотрен разделом III приказа Минтранса России от 18 сентября 2008 г. № 152.

Совет. Оформляя путевые листы, заполняйте все обязательные реквизиты аккуратно и без ошибок. При проверке допущенные неточности могут стать для инспекторов основанием исключить путевые листы из состава документов, подтверждающих расходы. В этом случае обоснованность затрат придется доказывать в суде.

Арбитражная практика, сложившаяся при рассмотрении подобных споров, неоднородна. Некоторые суды указывают: несоответствия в путевых листах не опровергают того, что у организации были расходы, связанные с предпринимательской деятельностью (см. например, определение ВАС РФ от 15 декабря 2008 г. № ВАС-16222/08, постановления ФАС Северо-Кавказского округа от 26 ноября 2009 г. № А32-24509/2007, от 27 августа 2008 г. № Ф08-5063/2008).

В то же время многие суды подтверждают: расходы на ГСМ не уменьшают базу по налогу на прибыль, если в путевых листах нет информации о маршруте, пробеге, показаниях спидометра, если путевые листы подписаны неуполномоченными лицами, отсутствуют расшифровки подписей и т. п. (см. например, определение ВАС РФ от 30 августа 2013 г. № ВАС-11880/13, постановления ФАС Уральского округа от 5 марта 2009 г. № Ф09-946/09-С5, Западно-Сибирского округа от 20 ноября 2009 г. № А46-11958/2009).

Если заполнить какой-либо из реквизитов путевого листа невозможно, то причину этого необходимо задокументировать и указать в соответствующем поле. В частности, такая ситуация может возникнуть, если из-за неисправности спидометра в путевом листе невозможно заполнить поле «Показания спидометра». В этом случае факт поломки отразите в соответствующем документе (например, можно составить акт о выявленных неисправностях (дефектах) основного средства). Факт выхода оборудования из строя и реквизиты такого документа (например, акта) укажите в поле «Показания спидометра». Кроме того, к путевому листу необходимо приложить документ, подтверждающий расстояние, которое было преодолено автомобилем с неисправным спидометром. Он должен содержать все необходимые реквизиты, предусмотренные для первичных документов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Подтвердить пробег можно, например, бухгалтерской справкой. В ней отразите пройденное автомобилем расстояние (его можно определить в результате измерений). Такой порядок действий рекомендован в письме ФНС России от 16 июля 2010 г. № ШС-37-3/6848.

Внимание: использование сотрудником служебного транспорта без путевых листов или других подтверждающих документов может быть расценено как использование автомобиля в личных целях. А раз так, то инспекторы могут потребовать начислить НДФЛ с дохода, полученного в натуральной форме. Например, исходя из стоимости аренды машины за период пользования. Об этом сказано в письме Минфина России от 11 июня 2014 г. № 03-04-05/28243.

Чтобы контролировать, кому из водителей и когда выдали путевые листы, и вовремя ли их сдали в бухгалтерию, делайте записи в журнале учета движения путевых листов (п. 17 раздела III приказа Минтранса России от 18 сентября 2008 г. № 152). Постановлением Госкомстата России от 28 ноября 1997 г. № 78 предусмотрена типовая форма этого документа (форма № 8).

Оформленные путевые листы нужно хранить в течение пяти лет (п. 18 раздела III приказа Минтранса России от 18 сентября 2008 г. № 152).

Ситуация: как внести исправления в журнал учета путевых листов?

Если в журнале учета путевых листов допущена ошибка, внесите в него исправления по общим правилам:

Такие правила установлены пунктом 7 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, разделом 4 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105.

Пример заполнения путевого листа специального автомобиля

А.С. Кондратьев работает водителем в ООО «Производственная фирма "Мастер"». Организация использует в своей деятельности специальные автомобили, в том числе мусоровозы.

28 августа Кондратьев выполнял заказ по вывозу мусора. При этом был оформлен путевой лист специального автомобиля .

Ситуация: как в путевом листе описать маршрут следования автомобиля ?

В путевом листе укажите конкретный пункт назначения. Например так: «Место отправления – г. Москва, ул. Новодмитровская, д. 34; место назначения – г. Владимир, ул. Стартовая, д. 8». Недопустимы записи типа «поездки по городу». Если организация эксплуатирует автомобиль в пределах одного населенного пункта, в путевом листе надо записать каждый адрес, где побывал водитель. Кроме того, нужно указывать время выезда, прибытия и километраж на протяжении всего маршрута следования. Если эти графы будут заполнены некорректно, то расходы на ГСМ по данному путевому листу инспекторы могут признать необоснованными. Дело в том, что отсутствие в путевом листе информации о конкретном месте и времени следования не позволяет судить о факте использования автомобиля в служебных целях. Об этом сказано в письмах Минфина России от 20 февраля 2006 г. № 03-03-04/1/129, УФНС России по г. Москве от 13 ноября 2006 г. № 20-12/100253, от 19 июня 2006 г. № 20-12/54213.

Совет. расходы на бензин можно признать даже в том случае, если в путевом листе не обозначен конкретный маршрут следования автомобиля. Но, применяя такой подход, будьте готовы к спорам с проверяющими.

Аргументы в споре помогут следующие. Чтобы отнести стоимость ГСМ на расходы, нужны правильно оформленные первичные документы, подтверждающие производственные цели эксплуатации автомобиля (п. 1 ст. 252 НК РФ, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Организации (кроме автотранспортных) могут использовать для этих целей бланки путевых листов, разработанные самостоятельно. Главное, чтобы в них были все обязательные реквизиты, приведенные в разделе II приказа Минтранса России от 18 сентября 2008 г. № 152, а также те, что должны быть в любой первичке (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Однако путь следования автомобиля, а также адрес в маршруте не названы среди обязательных реквизитов. Поэтому признать стоимости ГСМ в расходах можно, даже если не вписать такие данные в путевой лист. Но не исключено, что такую позицию придется отстаивать в суде. А заранее предугадать, на чью сторону встанут судьи, сложно.

Так, есть примеры из арбитражной практики, когда судьи поддержали организацию (см. например, постановления ФАС Московского округа от 18 сентября 2013 г. № А40-19421/13-99-60, от 26 августа 2010 г. № КА-А41/9668-10, от 20 июля 2010 г. № КА-А40/7436-10, Северо-Западного округа от 18 ноября 2009 г. № А44-1106/2009, от 6 июля 2009 г. № А56-50333/2008, Уральского округа от 12 октября 2010 г. № Ф09-8425/10-С3).

Вместе с тем, есть и решения в пользу налоговых инспекторов (см. например, определение ВАС РФ от 30 августа 2013 г. № ВАС-11880/13, постановления ФАС Западно-Сибирского округа от 4 мая 2012 г. по делу № А27-10606/2011, Восточно-Сибирского округа от 16 июля 2010 г. № А33-10451/2009, от 21 октября 2009 г. № А33-13602/08).

Ситуация: как часто нужно оформлять путевой лист автомобиля ?

Такая периодичность зависит от того, является организация автотранспортным предприятием или нет.

Если речь идет об автотранспортном предприятии, то путевые листы оформляйте ежедневно. Поскольку в этом случае такие документы действительны в течение одного дня (смены). На более длительный срок путевые листы выписывают только при командировках. Тогда водитель самостоятельно записывает подробный маршрут с указанием соответствующих дат. Это следует из раздела 2 указаний, утвержденных постановлением Госкомстата России от 28 ноября 1997 г. № 78.

Организации же, которые не относятся к автотранспортным, оформляют путевые листы с той периодичностью, которая позволяет обосновать расходы на ГСМ. Но как минимум один раз в месяц (п. 10 приказа Минтранса России от 18 сентября 2008 г. № 152, письмо Минфина России от 30 ноября 2012 г. № 03-03-07/51).

Данные приборов учетаРасходы на ГСМ можно подтвердить не только путевыми листами, но и любыми другими документами, позволяющими достоверно определить пройденный путь. Например, документами, заполненными на основе данных приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАСС или иных систем. Такие разъяснения содержатся в письме Минфина России от 16 июня 2011 г. № 03-03-06/1/354.

Бухучет: списание ГСМПо данным путевого листа (других документов) рассчитайте количество топлива, которое списывается на затраты. Для этого воспользуйтесь формулой: