Категория: Бланки/Образцы

Информация для сведения:

<1> В соответствии с ч. 5 ст. 6 Федерального закона от 30.12.2004 N 218-ФЗ "О кредитных историях" при представлении пользователю кредитной истории кредитного отчета бюро кредитных историй вносит в дополнительную (закрытую) часть кредитной истории следующую информацию:

1) в отношении пользователя кредитной истории - юридического лица:

а) полное и сокращенное (в случае, если таковое имеется) наименования юридического лица, в том числе фирменное наименование, наименование на одном из языков народов Российской Федерации и (или) иностранном языке (в последнем случае - написанное буквами латинского алфавита);

б) единый государственный регистрационный номер;

в) идентификационный номер налогоплательщика;

2) в отношении пользователя кредитной истории - индивидуального предпринимателя:

а) сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

б) фамилию, имя, отчество (если последнее имеется) на русском языке (для иностранных граждан и лиц без гражданства - написанные буквами латинского алфавита на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации);

в) идентификационный номер налогоплательщика;

г) данные паспорта гражданина Российской Федерации или (при его отсутствии) иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата и место выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

версия для печати

В соответствии с пунктом 4 статьи 6 ФЗ №218 «О кредитных историях» финансовый управляющий, назначенный в деле о несостоятельности (банкротстве) физического лица вправе по запросу получить закрытую часть кредитной истории физического лица, финансовым управляющем которого он является. Закрытая часть кредитной истории предоставляется финансовому управляющему только в электронной форме .

ВНИМАНИЕ! ЗАПРОСЫ В ЭЛЕКТРОННОМ ВИДЕ НЕ ПРИНИМАЮТСЯ!

Финансовый управляющий обращается в Бюро одним из двух способов:

По почте путем направления письма, в котором содержится собственноручно подписанный запрос по форме бюро или составленный в произвольной форме. Подпись в заявлении должна быть удостоверена нотариально. В запросе должна быть указана электронная почта финансового управляющего. К запросу прикладывается судебный акт (копия или оригинал) об утверждении финансового управляющего в деле о несостоятельности (банкротстве) запрашиваемого субъекта кредитной истории.

Почтовый адрес НБКИ: 121069, г. Москва, Скатертный переулок, д. 20, строение 1

Лично с документом, удостоверяющим личность, судебным актом (копией или оригиналом) об утверждении финансового управляющего в деле о несостоятельности (банкротстве) по адресу: г. Москва, Нововладыкинский проезд, д. 8, стр. 4, подъезд 1, 5 этаж, офис 517, Бизнес центр «Красивый дом» (пн-пт с 10:00 до 17:00, перерыв с 13:00 до 14:00)

Как добраться от метро: метро Владыкино, 1 вагон из центра, из метро налево, в сторону гостиницы Восход по Сигнальному проезду, пройти под эстакадой Алтуфьевского шоссе, затем направо к церкви, напротив церкви налево по указателю на Нововладыкинский проезд и до 5-ти этажного здания с вывеской Бизнес-центр "Красивый Дом".

Все возникающие вопросы просьба направлять на электронный адрес au@nbki.ru

кредитных историй - физических лиц

1.1. Форма ответа на принятый и успешно обработанный запрос.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

фамилия: (фамилия, указанная в запросе)

имя: (имя, указанное в запросе)

отчество (если указано): (отчество, указанное в запросе)

документ: (данные паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер), указанные в запросе)

дата выдачи документа (дата выдачи паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации, указанная в запросе)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ)

соответствующая кредитная история сформирована в следующем (следующих) БКИ:

номер БКИ из государственного реестра бюро кредитных историй: (регистрационный номер БКИ)

наименование организации: (наименование БКИ)

адрес (место нахождения): (адрес БКИ)

После номера БКИ из государственного реестра бюро кредитных историй в случаях, предусмотренных пунктом 3.4 настоящего Указания, указывается символ "*" (отделяется от регистрационного номера БКИ пробелом).

1.2. Форма ответа на запрос в случае, если сведения по субъекту кредитной истории не найдены либо указан неверный код субъекта кредитной истории.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

фамилия: (фамилия, указанная в запросе)

имя: (имя, указанное в запросе)

отчество (если указано): (отчество, указанное в запросе)

документ: (данные паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер), указанные в запросе)

дата выдачи документа: (дата выдачи паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации, указанная в запросе)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ) соответствующая информация не найдена. Уточните реквизиты запроса.

1.3. Форма ответа на запрос в случае, если формат поступившего запроса не соответствует требованиям, установленным Банком России.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

фамилия: (фамилия, указанная в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

имя: (имя, указанное в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

отчество (если указано): (отчество, указанное в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

документ: (данные паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер), указанные в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

дата выдачи документа (дата выдачи паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации, указанная в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ) - неверный формат запроса.

2. Формы ответа для субъектов

кредитных историй - юридических лиц

2.1. Форма ответа на принятый и успешно обработанный запрос.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

наименование: (полное наименование юридического лица, указанное в запросе)

единый государственный регистрационный номер: (единый государственный регистрационный номер юридического лица (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе)

идентификационный номер налогоплательщика: (идентификационный номер налогоплательщика (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ)

соответствующая кредитная история сформирована в следующем (следующих) БКИ:

номер БКИ из государственного реестра бюро кредитных историй: (регистрационный номер БКИ)

наименование организации: (наименование БКИ)

адрес (место нахождения): (адрес БКИ)

После номера БКИ из государственного реестра бюро кредитных историй в случаях, предусмотренных пунктом 3.4 настоящего Указания, указывается символ "*" (отделяется от регистрационного номера БКИ пробелом).

2.2. Форма ответа на запрос в случае, если сведения по субъекту кредитной истории не найдены либо указан неверный код субъекта кредитной истории.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

наименование: (полное наименование юридического лица, указанное в запросе)

единый государственный регистрационный номер: (единый государственный регистрационный номер юридического лица (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе)

идентификационный номер налогоплательщика: (идентификационный номер налогоплательщика (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ) соответствующая информация не найдена. Уточните реквизиты запроса.

2.3. Форма ответа на запрос в случае, если формат поступившего запроса не соответствует требованиям, установленным Банком России.

В ответ на Ваш запрос:

дата запроса: (дата получения запроса ЦККИ)

наименование: (полное наименование юридического лица, указанное в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

единый государственный регистрационный номер: (единый государственный регистрационный номер юридического лица (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

идентификационный номер налогоплательщика: (идентификационный номер налогоплательщика (для юридических лиц, зарегистрированных на территории Российской Федерации), указанный в запросе) (может отсутствовать, если из поступившего запроса невозможно определить значение данного поля)

Центральный каталог кредитных историй сообщает:

по состоянию на: (дата ответа ЦККИ) - неверный формат запроса.

Сегодня, когда объемы потребительского кредитования растут уверенными темпами, очень важно соблюдать хорошую репутацию в качестве заемщика. Кредитная история – свод общих сведений о том, как вы выполняли свои долговые обязательства по официально заключенным кредитным договорам. Логично, что нарушения таких обязательств ведут к ухудшению кредитной истории и снижению шансов на получение следующего кредита.

Из чего состоит кредитная история?

Кредитная история состоит из трех частей. В первой, титульной, содержатся ваши идентификационные сведения, отвечающие на вопрос: «Кто вы?». В основной части приведены ваши кредитные обязательства – какие суммы были взяты, в какие сроки погашены, как платились проценты. Ну и, наконец, в дополнительном разделе указаны данные о том, откуда была взята информация, и кто еще имеет к ней доступ.

Где «лежит» ваша кредитная история?

Все ваши данные о кредитах сохраняются в Бюро кредитных историй. Это коммерческие компании, но их деятельность строго регулируется государственной службой, контролирующей финансовые рынки - ФСФР. После формирования, информация о месте хранения ваших данных поступает в Центральный каталог (ЦККИ). Именно сюда и направляется запрос по информации о ваших кредитах, и отсюда вам приходит уведомление, в каком именно Бюро осталась на хранение ваша история.

Прежде, чем приступить к подробному описанию последовательности действий при получении кредитной истории, разберемся с рядом терминов. Их понимание позволит вам легко разобраться во всей информации.

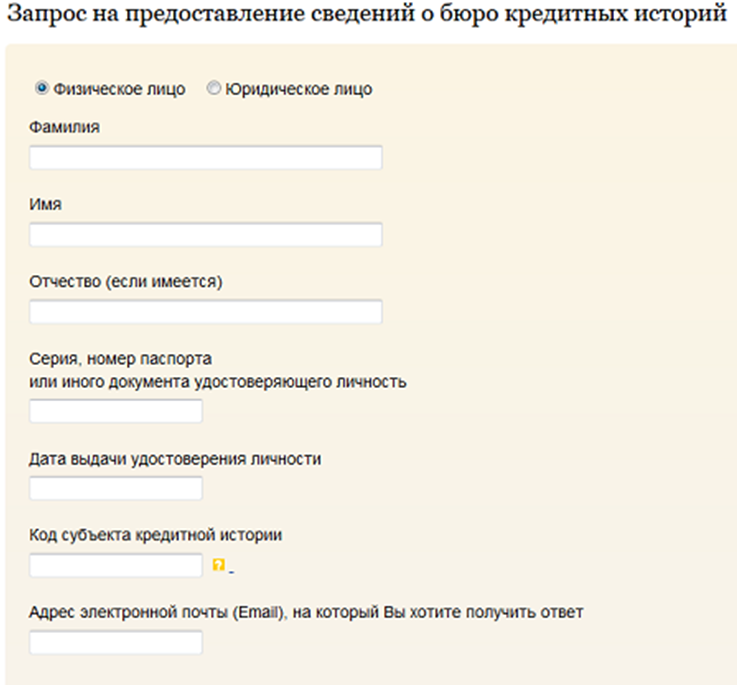

Субъект кредитной истории

Это лицо, выступающее заемщиком. Именно на него формируется кредитная история. Это не обязательно строго физическое лицо. Ведь заемщиком может выступать какая-либо организация, либо частный бизнесмен.

Пользователь кредитной истории

Это может быть юридическое лицо, либо предприниматель. Главное условие – у него должен иметься документ, в котором четко прописано согласие субъекта на предоставление пользователю сведений об истории кредитных взаимоотношений.

Код субъекта кредитной истории

По сути, это такой же PIN-код, как у пластиковой карточки. Он необходим для того, чтобы субъект мог составить запрос, используя электронные каналы связи. При первом обращении за кредитом, ваш код формируется во время заключения кредитного договора и отсылается в ЦККИ.

Возможно, при подписании договора вам не сформировали код. Тогда вы сами можете его получить. Для этого вам достаточно пойти в ближайшее Бюро кредитных историй, удобный вам банк или в любое другое кредитное учреждение.

Существует также дополнительный код субъекта. Это аналог нормального кода, который действует не дольше тридцати дней от даты его формирования. Получить такой код можно так же, как и обычный – в кредитном учреждении или Бюро кредитных историй.

Теперь приступим к описанию самого процесса получения вашей истории заемщика.

Запрос через сайт ЦБ РФ в ЦККИ

Узнать всю информацию о полученных ранее кредитах и их погашении вы можете через официальный сайт Центрального банка России. Будьте внимательны! В связи с участившимися случаями мошенничеств обязательно проверьте, действительно ли вы пришли на официальный ресурс ЦБ.

Центробанк предупреждает, что только сайт по адресу www.cbr.ru является настоящим. Любое изменение в доменном имени означает, что вы зашли на фальсифицированную страницу.

Узнать бесплатно свою кредитную историю на сайте ЦБ РФ можно, заполнив специальную форму по адресу: https://www.cbr.ru/ckki/?PrtId=ckki_vo .

При этом обязательно нужно указать свою электронную почту – именно туда и поступит ответ на ваш запрос. Также необходимо поставить код - основной или дополнительный.

Помимо этого, на сайте ЦБ РФ вы можете поменять свой код субъекта, ликвидировать его или получить дополнительный.

Запрос через кредитную организацию

Этот способ подойдет вам, если вы не получали код субъекта. Обратившись в банк или в другое кредитное учреждение, вы также сможете узнать о месте хранения кредитной истории и совершить все требуемые действия с кодом – сформировать его, аннулировать или изменить.

При обращении в кредитное учреждение проводится идентификация заявителя. Поэтому вам будет необходимо предъявить соответствующие документы. Пользователи кредитной истории показывают документ, доказывающий их право на получение сведений о субъекте.

Запрос через Бюро кредитных историй

В этом случае вы также сможете получить необходимую информацию без кода субъекта. И по аналогии с вышеописанным способом, у вас потребуют предъявить все официальные документы.

В Бюро вы сможете оформить свой код субъекта – основной или дополнительный, изменить его или ликвидировать.

Запрос через отделение Почты

Узнать о месте хранения вашей кредитной истории вы можете, обратившись в ближайшее отделение Почты России. Для этого вам необходимо составить запрос и отправить его телеграммой. В таком запросе обязательно указывается вся контактная информация.

Физическое лицо указывает: ФИО полностью, паспортные данные вместе с датой выдачи, адрес электронной почты – для получения ответа.

Организация должна указать: полное наименование, номер ЕГРЮЛ, ИНН и свой e-mail.

Электронный адрес для ответа пишется латинскими буквами, а вместо символа @ ставится сочетание: (а). Каждый новый пункт данных в тексте телеграммы пишется с новой строки. Подлинность вашей личной подписи на телеграмме подтверждает почтовый служащий.

Запрос через нотариуса

Составить запрос у нотариуса можно без указания кода субъекта. Нотариус проведет идентификацию лица, представившего запрос, и в тот же день электронно отправит данные Федеральной нотариальной палате, для дальнейшей передачи в ЦККИ. Вы можете выбрать два варианта получения ответа: у нотариуса или на свой электронный адрес. Во втором случае следует указать его в тексте запроса.

Вы получили ответ. Что дальше?

Получив ответ из ЦККИ, и узнав место хранения кредитной истории, можно обратиться непосредственно в Бюро кредитных историй за необходимой информацией. Получить сведения бесплатно вы можете один раз в год. Оплатив услуги, данные можно получать по мере необходимости.

Если информация не найдена

Также ответ может быть несколько не таким, какой вы ожидаете. Если из ЦККИ пришло сообщение о том, что информация не найдена, то, возможно:

• у вас просто нет кредитной истории;

• вы ошиблись, указывая свои данные;

• ваша кредитная история была создана на основании другого документа (например, на прежний паспорт).

Ваша кредитная история – строго конфиденциальная информация. Не передавайте никому ваш код субъекта, не доверяйте телефонным звонкам якобы «сотрудников Центрального каталога». ЦККИ никому не звонит и не уточняет никакую информацию. Опасайтесь мошенников!

Кредитная история — это информация об исполнении заемщиком (субъектом кредитной истории) принятых на себя обязательств по кредитным договорам, которая формируется и хранится в бюро кредитных историй (БКИ).

Порядок формирования, хранения и предоставления кредитной истории (КИ) регламентируется Федеральным законом N 218-ФЗ от 30.12.2004 «О кредитных историях».

Согласно п. 3.1 ст. 5 настоящего закона, кредитные организации, а с 1 июля 2014 года и микрофинансовые организации, должны передавать информацию о платежном поведении своих клиентов хотя бы ы одно бюро включенное в государственный реестр бюро кредитных историй, без получения на то согласия самих заемщиков.

Как выглядит кредитная историяКредитная история состоит из трех частей (это разделение представлено и описано в статье 4 упомянутого закона):

Кредитная история хранится в течение 10 лет со дня последнего изменения информации в ней. По истечению этого срока кредитный отчет аннулируется, или по-простому — удаляется (ст. 7 п. 1 упомянутого закона).

Как просрочка отражается на владельце кредитной историиКаждый владелец кредитной истории имеет свой кредитный рейтинг. При отсутствии просроченных платежей этот рейтинг вырастает, при их допущении — падает, однако то насколько сильно он упадет, зависит от длительности просрочки:

Чтобы получить кредитную историю нужно:

В свою очередь получить кредитную историю можно следующими способами:

Раз в год каждый заемщик вправе получить отчет по своей кредитной истории в каждом БКИ, которое хранит данные о нем — совершенно бесплатно (ст. 8 п. 2 упомянутого закона). В случае если бюро потребует за отчет деньги, заемщик может подать на него жалобу в Федеральную службу по финансовым рынкам РФ.

Все последующие обращения за получением кредитного отчета (их может быть неограниченное количество) будут стоить заемщику в районе 450—600 рублей.