Категория: Бланки/Образцы

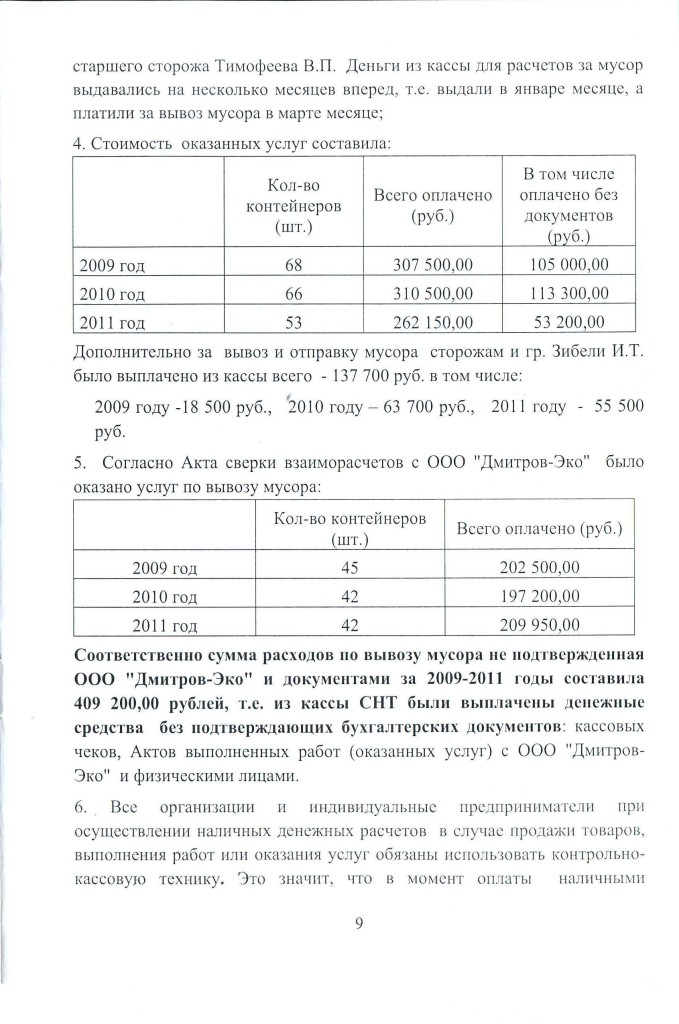

Именно поэтому создаются некоммерческие организации на добровольных началах, имеющие целью помогать участникам решать общие вопросы — хозяйственные и социальные. Устав садоводческого товарищества разрабатывается на основе типового положения с учетом местных особенностей и потребностей. Проверка финансовых документов товарищества, учредительная документация, протоколы собраний и приказы председателя (наличие, подписи, печати) нарушений не выявила. Операции по расчетному счету Поступило денежных средств на р/счет в 2013 году. Получено с расчётного счёта и оприходовано по кассе – 1 711 462,00руб. Данные предоставлены в таблице 4. Таблица 4 Анализ обоснованности расходования денежных средств по статье «Выдано под отчет» за 2015г. Назначение авансовых платежей Сумма, руб. Ревизия финансово-хозяйственной деятельности не выявила существенных нарушений, создающих угрозу интересам садового товарищества и значительно повлиявших на его финансовое состояние и платежеспособность. Садоводческое товарищество обязано пройти государственную регистрацию как юридическое лицо. В то же время уставом товарищества может быть предусмотрена возможность предпринимательской деятельности. Ревизия проводилась с ведома председателя профсоюзного комитета _____________ и в присутствии бухгалтера (казначея) __________в период с _____ 20__г. по ____20__г. В результате проверки установлено: Прием в члены профсоюза. Касса. Предъявлена кассовая книга с ___года по ___года. Текущий рублевый счет открыт в ___(наименование банка). Остаток средств на текущем счете №………. составляет _____рублей ___копеек, что подтверждено выпиской из банка от _____20__г. Замечаний по ведению банковских операций в ходе проверки не было.

Ревизионная комиссия вправе в любое время переизбрать своего председателя большинством голосов от общего числа избранных членов комиссии. 8.4. Заседания ревизионной комиссии проводятся по утвержденному плану, а также в обязательном порядке перед началом внеплановой ревизии и по ее окончании. При составлении отчета комиссия разрабатывает точные рекомендации по исправлению недостатков. Услуги ЗАО «Петроэлектросбыт (коммунальное и силовое энергопотребление — 98 092,03 руб. ИТОГО: целевые платежи – 4 587 786,87 руб. Для того, чтобы стать членом СНТ или ДНТ нужно написать заявление в правление и дождаться решения общего собрания о приеме в члены. Разработать Положение по взаимозачету для садоводов, участвующих в работах по благоустройству товарищества собственным трудом. Далее мы приводим образец передаточного акта к […] Сентябрь 13th, 2013 | Рубрика: Образцы документов Если в ходе судебного процесса предстоит доказать определенные обстоятельства, подтвердить которые может только специалист, то суд назначает экспертизу. Заседания комиссии правомочно при наличии хотя бы двух членов комиссии. 8.3. Если Ревизионная комиссия состоит из более двух человек, она избирает из своего состава председателя комиссии.

Экспертиза назначается по ходатайству одной из сторон, как правила истца, так как именно на истце лежит бремя (обязанность) доказывания. Делопроизводство. При проверке делопроизводства установлено: учетные карточки на всех членов профсоюза заполнены, профсоюзные карточки выданы по книге учета и выдачи профсоюзных карточек; документация (материалы собраний, заседаний профсоюзного комитета) в наличии. Предпочтение желательно отдавать члену комиссии, набравшему большее количество голосов при голосовании за вхождение в ревизионную комиссию. После проверки финансовой деятельности комиссия составляет заключение с оценкой правильности составления документации (отчетов, балансов, деклараций). По письменному требованию любого члена правление обязано ознакомить его с выводами комиссии и предоставить копии заключения. Правление Товарищества устанавливает срок внесения предложений по кандидатам в состав Ревизионной комиссии. О новых материалах >>> Для просмотра фотографий, размещённых на сайте, в увеличенном размере необходимо щёлкнуть кнопкой мышки на их уменьшенных копиях. Требование подписывается лично членами Товарищества. 4.8. Требования членов Товарищества — инициаторов проведения внеочередной проверки отправляется ценным письмом в адрес Товарищества с уведомлением о вручении или (и) сдается председателю Ревизионной комиссии. Контроль за выполнением решений собраний, заседаний профкома ведется путем составления планов и его выполнения. Ревизионная комиссия — орган садоводческого товарищества, действующий постоянно, избираемый на общем собрании членов товарищества для финансово-хозяйственного контроля над деятельностью объединения, его правления и других должностных лиц. Денежных средств на расчётном счёте на 01.01.2013г. – 527 644,74 руб.

При этом полученная прибыль должна направляться на развитие организации и помощь садоводам. Произведены платежи с расчетного счета на сумму в 2013г. Наличные суммы (счёт «50») –1 711 462,00руб. Такие владельцы платят налог самостоятельно как физические лица по налоговым уведомлениям Федеральной налоговой службы. Председатель и секретарь Ревизионной комиссии избираются на заседании Ревизионной комиссии большинством голосов от общего числа избранных членов комиссии. Среднесписочная численность сотрудников рассчитана правильно. 6. Ревизия первичных документов Все хозяйственные операции оформлены первичными документами соответствующие унифицированным формам, подписаны ответственными лицами. Проверка обоснованности затрат на капитальные расходы и текущую деятельность. Юридические лица в члены садоводческого товарищества не принимаются.

Образец 2 [86 Kb] Устав межрегиональной общественной организации [86 Kb] Устав общественного фонда [101,5 Kb] Устав региональной общественной организации. Вносить предложения по кандидатам в состав Ревизионной комиссии имеют право члены Товарищества. 7. Заключительные положения Настоящее Положение о Ревизионной комиссии принимается Общим собранием членов Товарищества простым большинством голосов на правах внутреннего Регламента Товарищества. Безналичное удержание членских профвзносов производится бухгалтерией учреждения в размере 1% от заработной платы. Работа с наличными денежными средствами оформлялась в соответствии с требованием действующего законодательства. — Денежные средства, расходовались в соответствии со сметой на содержание и эксплуатацию многоквартирного дома на 2013год. Управляет данной некоммерческой организацией председатель правления, полномочия которого установлены законом № 66-ФЗ от 15.04.98 г. а также утвержденным уставом товарищества. Если спор, таким образом, не урегулирован, то он выходит за рамки воздействия комиссии и переходит в плоскость способов административного воздействия на нарушителя (нарушителей) правами соответствующих государственных органов.

Остаток денежных средств по кассе на 31.12.2013г. – 0,00 руб. Все для успешной работы НКО Устав некоммерческого партнерства. Весь перечень обязанностей подробно расписывает все тот же закон о садоводческих товариществах № 66-ФЗ, где подробно рассматриваются моменты, касающиеся создания и ликвидации садоводческих товариществ, управления ими, прав и обязанностей членов и руководства. Выбирают членов комиссии в составе трех человек на один-два года на общем собрании открытым или заочным голосованием из числа лиц с соответствующим образованием — юридическим или экономическим и опытом работы в хозяйственно-правовой сфере. Член садоводческого товарищества или дачного кооператива имеет право участвовать в общем собрании членов такого объединения как лично, так и через представителя. При отсутствии внешнего аудита заключение делается по годовому отчету товарищества и утвержденному бюджету с начислениями зарплат. Уведомление не представлено. В результате проверки установлено: Наличие денег в кассе на 01.01.2013г. – 0,00 руб.

Образец заявления о созыве общего собрания (приложение № 3), образец подписного листа (приложение № 4)5) Заявление с подписными листами подайте в правление СНТ. В течение 10 дней правление должно принять решение о созыве внеочередного собрания, либо об отказе в его проведении. При этом в расходы на оплату труда включена оплата работ по расчистке улиц от кустарников и поросли деревьев на сумму 2000 руб. Садоводческое товарищество обязано уплачивает налоги.Размер налога производится из расчета площади садоводческого товарищества со всей принадлежащей ему земли, исключением является площади, которые закреплены за участниками товарищества. Поэтому понятно что в садоводческом товариществе люди объединяются не для извлечения прибыли, а для удовлетворения своих необходимых нужд в продуктах сельскохозяйственного производства. Любой член товарищества может быть избран в ревизионную комиссию. Остаток средств на расчётном счёте на 31.12.2013г. – 175 525,97руб.

Рекомендации ревизионной комиссии оформляются в свободной форме отдельным листом. 6.12. Заключения и отчеты ревизионной комиссии должны быть подписаны всеми членами комиссии, в т.ч. имеющими особое мнение. Вопросы для эксперта определяются исходя из предмета спора и предлагаются суду сторонами. Члены комиссии обладают равными правами, каждый член комиссии имеет один голос. 8.6. Решения комиссии принимаются простым большинством голосов. Требование должно содержать: — Ф.И.O. членов — инициаторов проверки; — номера участков и иные основания, удостоверяющие права инициаторов на требования проведения проверки; — обоснование необходимости проведения внеочередной проверки (ревизии) деятельности Товарищества.

Образец акта ревизионной комиссии в снтИзменения и дополнения к Положению утверждаются решениями общих собраний (собраний уполномоченных) СНТ «Пищевик». 2. Порядок формирования и состав Комиссии 2.1 Численный состав Комиссии устанавливается в количестве 3 или 5 человек. Для того, чтобы выйти из товарищества или кооператива, нужно также обратиться в правление, но уже с заявлением о выходе. Ревизию финансовой деятельности объединения проводят раз в год. Члены объединения сплачивают земельный налог только за свой участок индивидуально или же через правление объединения. Комиссия, разобравшись по существу спора и с нормами законодательства, регулирующими возникшую между садоводами проблему, должна составить акт проверки, указав на нарушения одной или обеих сторон и порядок восстановления положения, существовавшего до нарушения закона. И не более того.

Общим собранием СНТ "Весна"

Протокол №. от 22 мая 2011г.

Раздел I

Правовое положение, права и обязанности Ревизионной комиссии СНТ

Статья 1. Правовое положение ревизионной комиссии СНТ.

1. Ревизионная комиссия является внутренним контрольным органом СНТ.

2. Комиссия осуществляет контроль финансово-хозяйственной деятельности товарищества, её исполнительных органов.

3. В своей деятельности ревизионная комиссия непосредственно подчинена Общему собранию членов СНТ (собранию уполномоченных).

4. Правление товарищества и его председатель подконтрольны ревизионной комиссии в плане соблюдения законности осуществляемых ими финансово-хозяйственных операций.

5. Ревизионная комиссия правомочна производить ревизии и проверки финансово-хозяйственной деятельности, как в плановом, так и во внеплановом (внеочередном) порядке.

6. Внеочередные ревизии и проверки проводятся по решению Общего собрания членов СНТ, а также по инициативе членов ревизионной комиссии, либо по требованию 1/5 общей численности членов товарищества, или 1/3 общей численности членов правления.

7. Работой ревизионной комиссии руководит её председатель.

8. Ревизионная комиссия принимает решения в пределах своей компетенции.

9. Решения ревизионной комиссии носят для контролируемых исполнительных органов и для Общего собрания членов СНТ (собрания уполномоченных) рекомендательный характер.

Статья 2. Порядок избрания ревизионной комиссии.

1. Ревизионная комиссия избирается из членов товарищества Общим собранием членов СНТ прямым открытым голосованием сроком на 2 года.

В состав ревизионной комиссии не могут быть избраны председатель и члены правления СНТ, а так же являющиеся членами товарищества их супруги, родители, дети, внуки, братья и сёстры и их супруги.

2. Численный состав ревизионной комиссии устанавливается Общим собранием членов СНТ и не может быть менее 3 человек.

3. Избранные Собранием члены ревизионной комиссии из своего состава выбирают председателя комиссии.

Статья 3. Компетенция ревизионной комиссии.

1.В соответствии с п. 3 ст. 25 Федерального закона от 15 апреля 1998г. № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» на ревизионную комиссию возложены следующие обязанности:

- проверять выполнение правлением СНТ и его председателем решений Общих собраний членов СНТ; законность гражданско-правовых сделок, совершённых органами управления товарищества и нормативно-правовых актов, регулирующих его деятельность; состояние имущества СНТ;

- осуществлять ревизии финансово-хозяйственной деятельности СНТ не реже 1 раза в год, а также по инициативе членов ревизионной комиссии, решению Собрания членов СНТ либо по требованию (инициативе) членов товарищества или членов правления (п. 6 ст. 1 настоящего Положения);

- отчитываться по результатам ревизии перед Собранием членов СНТ с представлением рекомендаций об устранении выявленных нарушений;

- докладывать Собранию обо всех нарушениях, выявленных в деятельности органов управления СНТ;

- осуществлять контроль своевременного рассмотрения правлением СНТ и его председателем заявлений членов товарищества.

2. В соответствии с п. 4 ст. 25 Федерального закона от 15 апреля 1998г. № 66-ФЗ ревизионная комиссия вправе по результатам ревизии созвать внеочередное Общее собрание членов товарищества (собрание уполномоченных). Общее собрание членов СНТ созывается в случае возникновения угрозы интересам товарищества и его членов либо выявления злоупотреблений членов правления, председателя правления.

3. При необходимости созыва внеочередного Общего собрания ревизионная комиссия, как инициатор его созыва, должна направить в правление СНТ письменное мотивированное требование о созыве такого собрания и сроках его проведения. К своему требованию в виде решения заседания комиссии, подписанному её председателем и членами, принявшими данное решение, ревизионная комиссия обязана приложить акт ревизии, содержащий сведения об угрозе интересам товарищества и его членов либо о выявлении злоупотреблений со стороны членов правления, председателя правления.

4. В случае отказа правления созвать внеочередное Общее собрание ревизионная комиссия вправе обжаловать такое решение в суде.

Статья 4. Ответственность членов комиссии.

Члены ревизионной комиссии несут ответственность за невыполнение или ненадлежащее выполнение обязанностей по контролю финансово-хозяйственной деятельности товарищества, предусмотренную п. 3 ст. 25 Федерального закона от 15 апреля 1998г. № 66-ФЗ, Уставом Товарищества.

Статья 5. Досрочное прекращение полномочий ревизионной комиссии.

1. Право досрочного прекращения полномочий членов ревизионной комиссии принадлежит Общему собранию членов СНТ (собранию уполномоченных).

2. Вопрос о досрочном переизбрании председателя и членов ревизионной комиссии может быть поставлен по требованию не менее ¼ членов товарищества.

3. Основаниями для постановки вопроса о досрочном прекращении полномочий ревизионной комиссии являются:

- ненадлежащее выполнение обязанностей по проведению ревизий и проверок финансово-хозяйственной деятельности;

- сокрытие злоупотреблений и нарушений финансово-хозяйственной деятельности, наносящих убытки товариществу.

4. Решение о досрочном прекращении полномочий председателя и всего состава ревизионной комиссии должно быть мотивированным и обоснованным.

Раздел II

Принципы работы ревизионной комиссии СНТ

Статья 7. Основные принципы работы комиссии.

Ревизионная комиссия, являясь контрольным органом СНТ, подотчётным Общему собранию, осуществляет свою работу на коллегиальной основе при соблюдении принципов: законности, социальной справедливости, плановости, оперативности, объективности, ответственности за качество контроля финансово-хозяйственной деятельности товарищества.

Статья 8. Законность и коллегиальность в работе ревизионной комиссии.

1. Ревизионная комиссия решает все основные вопросы своей компетенции в интересах выполнения задач, вытекающих из:

- обязательных норм действующего законодательства;

- прав и обязанностей ревизионной комиссии, изложенных в ст. 25 Федерального закона от 15 апреля 1998г. № 66-ФЗ, уставе товарищества и настоящем регламенте;

- решений Общих собраний членов СНТ (собраний уполномоченных);

- результатов ревизий и проверок финансово-хозяйственной деятельности товарищества.

2. В проведении ревизий и проверок принимают участие все члены комиссии, распределяя между собой участки контроля: члены комиссии, знающие бухгалтерскую работу, анализируют финансовую сторону деятельности товарищества, а знающие хозяйственную работу – хозяйственную сторону.

3. Ревизионная комиссия принимает решения только после коллегиального обсуждения результатов ревизий и проверок, квалифицируя вскрытые недостатки и нарушения в соответствии с законодательством.

Статья 9. Социальная справедливость в работе комиссии.

Принцип социальной справедливости в работе ревизионной комиссии заключается в ее обязанности защищать права и законные интересы СНТ и его членов, установленные и гарантируемые российским законодательством.

Статья 10. Оперативность и объективность ревизий и проверок.

1. По решению Общего собрания, по собственной инициативе или по требованию других инициаторов внеочередных ревизий и проверок ревизионная комиссия не позднее чем в трехдневный срок, принимает соответствующее решение, доводит его до правления СНТ и при содействии этого органа приступает к проведению ревизии.

2. Ревизионная комиссия осуществляет ревизии и проверки в установленные ею сроки и в необходимом объёме.

3. При необходимости сбора доказательств комиссия вправе требовать от подвергаемых контролю должностных и иных лиц не только устных, но и письменных объяснений по выявленным ею нарушениям или злоупотреблениям в финансово-хозяйственной деятельности.

Раздел III

Подготовка и проведение заседаний ревизионной комиссии

Статья 11. Периодичность заседаний и их подготовка.

1. Заседания ревизионной комиссии проводятся по мере необходимости, но не реже, чем один раз в год.

2. Председатель комиссии может назначить и провести её внеочередное заседание по своей инициативе или по предложению членов комиссии.

3. Вся организационная и информационная подготовка заседания комиссии возлагается на её председателя.

Статья 12. Порядок проведения заседаний комиссии.

1. Для правомочности решений ревизионной комиссии необходимо присутствие на ее заседаниях не менее 2/3 состава комиссии.

2. Заседания ревизионной комиссии открывает и ведёт ее председатель. Он информирует членов комиссии о повестке дня заседания, основаниях и мотивах включения в нее предложенных вопросов.

3. На заседании комиссии в повестку дня могут быть включены и другие вопросы, если за них проголосует более 50% присутствующих на этом заседании ее членов.

4. В повестку дня заседаний комиссии в обязательном порядке включаются вопросы, рассмотрение которых не терпит отлагательства, в соответствии с решением Общего собрания или требованием инициаторов внеочередной ревизии.

5. На заседаниях ревизионной комиссии могут присутствовать с правом совещательного голоса представители инициативных групп, членов правления или членов СНТ, потребовавших проведения внеочередной ревизии или проверки, а также приглашённые лица.

Статья 13. Порядок принятия решения комиссией.

1. Ревизионная комиссия принимает решения на основе имеющихся у неё полномочий в соответствии с действующим законодательством и уставом товарищества.

2. Принятию решения должно предшествовать изучение и коллегиальное обсуждение информации, полученной в процессе ревизии, проверки или комплексной ревизии.

3. Решения о проведении ревизии и проверки или о доведении итогов ревизии и проверки до правления и Общего собрания принимаются простым большинством голосов членов комиссии, присутствующих на заседании. При равенстве голосов голос председателя комиссии является решающим.

4. К решениям комиссии об итогах ревизии или проверки прилагаются соответствующие акты и (или) справки, в которых должны содержаться предложения комиссии об устранении вскрытых нарушений и недостатков финансово-хозяйственной деятельности.

5. Выписки из протоколов заседаний ревизионной комиссии, копии справок о проверках и актах ревизий представляются правлению товарищества. Они также могут представляться органам местного самоуправления по их письменным запросам либо по инициативе ревизионной комиссии.

Статья 14. Ведение протоколов заседаний комиссии.

1. Протоколы заседаний ревизионной комиссии ведутся ее председателем.

2. Протоколы заседаний подписываются председателем комиссии и всеми ее членами, присутствовавшими на заседании.

Раздел IV

Порядок осуществления ревизий и проверок

Статья 15. Виды контрольных функций комиссии.

1. Свои контрольные функции ревизионная комиссия осуществляет в виде ревизий и проверок. Возможно также комплексное сочетание этих двух видов контроля финансово-хозяйственной и организационной деятельности.

2. Комиссией проводятся ревизии: а) финансово-хозяйственной деятельности товарищества, б) законности гражданско-правовых сделок, совершаемых исполнительными органами товарищества.

3. В ходе осуществления проверок проверяются: а) выполнение правлением СНТ решений Общих собраний членов товарищества (собраний уполномоченных) и его собственных решений в области финансово-хозяйственной деятельности; б) рассмотрение правлением СНТ и его председателем заявлений, жалоб и предложений членов товарищества.

4. По результатам ревизий комиссией составляются акты, а по результатам проверок – справки.

Статья 16. Порядок осуществления ревизий.

1. Ревизии подвергаются все документы о поступлении денежных средств, их расходовании в товариществе.

2. Ревизионная комиссия обязана проверять следующие стороны финансовой деятельности:

- правильность учёта и хранения денежных средств СНТ;

- ход и результаты исполнения приходно-расходной сметы;

- правильность приёма вступительных, членских, целевых и паевых взносов;

- своевременность внесения членами СНТ взносов, коммунальных платежей и правильность взимания пеней за просрочку;

- правильность сбора и своевременность сдачи налогов и иных платежей;

- правильность выдачи и расходования денежных средств на хозяйственные и иные нужды СНТ, в том числе наличие и соответствие разрешительных и оправдательных документов (договоров подряда и трудовых соглашений, смет на крупные строительные и монтажные работы, актов сдачи-приёмки работ, авансовых отчётов и др.);

- правильность выдачи заработной платы и премиальных лицам, работающим в СНТ по трудовым договорам;

- правильность материального поощрения членов правления, членов контрольных органов и других лиц;

- правильность ведения документов строгой отчётности, в том числе кассовой книги, платёжных ведомостей, приходных и расходных ордеров, чековых и квитанционных книжек и т.д.;

- своевременность и правильность ежемесячных, квартальных и годовых отчётов бухгалтера-кассира (казначея).

3. В процессе ревизии хозяйственной деятельности СНТ комиссия обязана проверить следующее:

- наличие и состояние имущества товарищества с раздельным указанием имущества, являющегося собственностью СНТ как юридического лица, и имущества, являющегося общей совместной собственностью членов СНТ, приобретенного или созданного на целевые взносы;

- правильность проведения инвентаризаций имущества и списания утраченного, устаревшего и пришедшего в негодность имущества;

- законность гражданско-правовых сделок, заключенных правлением товарищества, и результаты их выполнения;

- правомочность принятых правлением СНТ и его председателем решений и распоряжений, законность утверждённых ими положений и инструкций;

- наличие и правильность ведения правлением, гл. бухгалтером и бухгалтером-кассиром (казначеем) обязательной документации, инвентаризационной и кассовой книг, журнального или иного учёта и контроля внесения членами СНТ членских и целевых взносов, а также платы за потребляемую электроэнергию, ежегодно обновляемых списков членов товарищества и др.

4. Результаты ревизии финансовой и хозяйственной деятельности, указанных в п. 2 и 3 настоящей статьи, отражаются ревизионной комиссией в акте ревизии.

Статья 17. Порядок осуществления проверок.

1. Проверка выполнения правлением товарищества решений общих собраний и решений самого правления осуществляется ревизионной комиссией путём сопоставления конкретных решений с проведенными во исполнение их мероприятиями и достигнутыми при этом конкретными результатами в сфере социально-хозяйственной и иной деятельности СНТ.

2. Проверка своевременности и объективности рассмотрения правлением СНТ и его председателем заявлений, жалоб и предложений членов товарищества осуществляется путем анализа информации, содержащейся в журнале учёта заявлений членов СНТ, поданных в письменном виде, а также путем опроса подателей жалоб и заявлений.

Особое внимание комиссия обязана обратить на наличие и правильность ведения журнала учёта заявлений, на своевременность и правильность рассмотрения заявлений по существу.

3. При обнаружении неблагополучного положения дел с выполнением решений общих собраний и правления СНТ или с рассмотрением заявлений членов товарищества ревизионная комиссия в соответствующих справках должна изложить свои предложения о путях и способах устранения выявленных недостатков и нарушений.

Статья 18. Взаимодействие ревизионной комиссии с правлением товарищества.

1. В процессе проведения ревизий и проверок ревизионная комиссия и правление товарищества тесно взаимодействуют друг с другом; правление должно оказывать содействие ревизионной комиссии в её работе.

2. При назначении ревизии или проверки должен соблюдаться следующий порядок:

- председатель ревизионной комиссии сообщает председателю правления и гл. бухгалтеру Товарищества о решении ревизионной комиссии провести ревизию финансово-хозяйственной деятельность в назначенные ею сроки и в установленном объёме и предъявляет требование о предоставлении комиссии необходимых документов, а также предъявлении денежных и иных средств СНТ;

- председатель правления и гл. бухгалтер товарищества обязаны незамедлительно представить ревизионной комиссии требуемые документы, а также предъявить наличные денежные средства и иные материальные средства; не чинить никаких препятствий членам комиссии в их работе.

3. Перед общим собранием, посвящённым рассмотрению итогов работы за год, ревизионная комиссия обязана ознакомить правление с актом ревизии, а правление – представить ревизионной комиссии свой годовой отчёт.

Статья 19. Рассмотрение актов ревизий и справок комиссии общим собранием.

1. Согласно Федеральному закону от 15 апреля 1998г. № 66-ФЗ и уставу СНТ общее собрание членов товарищества (собрание уполномоченных) утверждает отчёты ревизионной комиссии, которые представляют собой изложение результатов проведённых накануне собрания ревизии и (или) проверки с приложением акта ревизии и справки о проверке, либо объединенного документа с необходимыми приложениями.

2. В случае выявления ревизионной комиссией серьёзных нарушений и злоупотреблений Общее собрание наряду с утверждением отчёта комиссии может принять решение о привлечении нарушителей к дисциплинарной, материальной, административной или уголовной ответственности, как это предусмотрено ст. 24 указанного Федерального закона.

Председатель Правления _________ (Алимов В.М.)