Категория: Бланки/Образцы

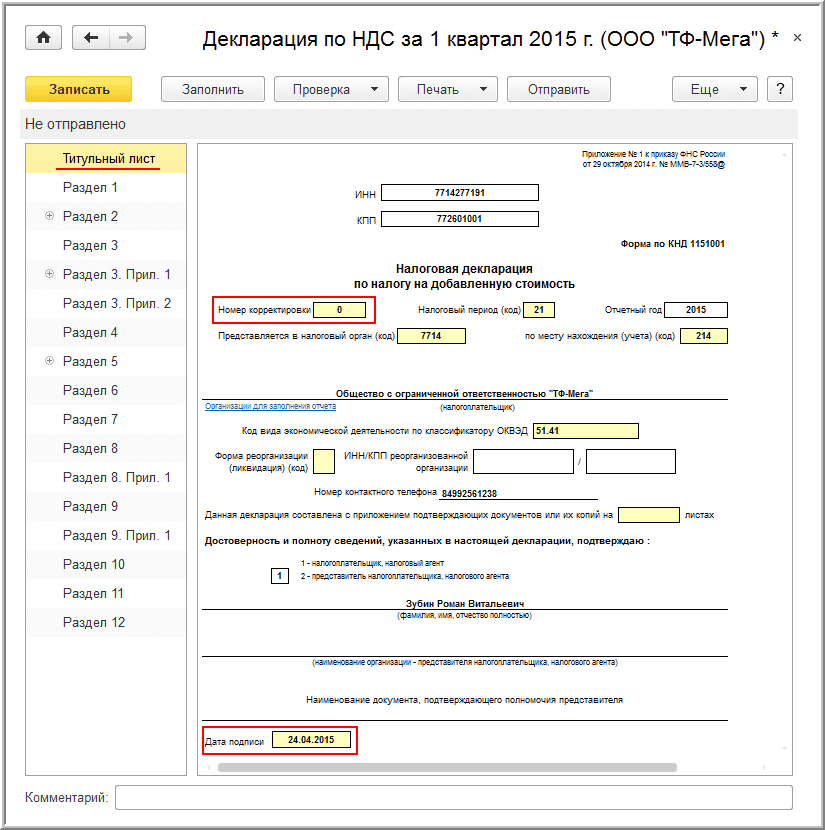

1. В данном случае ИП должен был сдать декларацию по НДС. При этом операции по переуступке права необходимо отразить в 3 разделе декларации. Налоговую базу (разницу между доходом и суммой требования) следует отразить в графе 3 строки 010, а соответствующую сумму НДС - в графе 5 той же строки.

2. Т.к. доход от переуступки права получен не в рамках предпринимательской деятельности ИП, то операцию нужно отразить в листе Ж декларации 3 –НДФЛ.

3. Сдавать упрощенную декларацию можно тогда, когда у ИП нет вообще никаких операций. Т.к. ИП сдал упрощенную декларацию, то в данный момент ему необходимо подать уточненную декларацию по НДС с признаком 1.

Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

1.Как составить и сдать декларацию по НДС

Раздел 3 (с приложениями № 1 и № 2 ) предназначен для расчета суммы НДС к уплате (возмещению) по операциям, которые облагаются по ставкам 18, 10 процентов или по расчетным ставкам 18/118, 10/110.

По строкам 010–040 раздела 3 отразите налоговую базу*. В данных строках не отражают:

– операции, которые освобождены от НДС;

– операции, облагаемые по налоговой ставке 0 процентов (в том числе если право применения нулевой ставки не подтверждено);

– суммы оплаты (частичной оплаты), полученные в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Елены Поповой, государственного советника налоговой службы РФ I ранга.

2.Какие декларации – первичные или уточненные – нужно подать, если в периоде, за который организация сдала единую (упрощенную) декларацию, выявлены операции, подлежащие налогообложению

За период, в котором были выявлены налогооблагаемые операции, нужно подать уточненные декларации.

Единую (упрощенную) налоговую декларацию могут сдавать организации и предприниматели, если в течение отчетного (налогового) периода у них одновременно:

Это следует из положений пункта 2 статьи 80 Налогового кодекса РФ.

Выявление налогооблагаемых операций в периодах, за которые подавались единые (упрощенные) декларации, следует рассматривать как обнаружение ошибок, повлекших за собой занижение налоговых обязательств. В подобных ситуациях налоговое законодательство предусматривает единственный вариант – подачу уточненных деклараций по соответствующим налогам (п. 1 ст. 80 НК РФ ). При этом ранее представленная организацией единая (упрощенная) декларация будет считаться первичной для каждого из этих налогов. Аналогичные разъяснения содержатся в письме Минфина России от 8 октября 2012 г. № 03-02-07/1-243 .

Пример отражения в налоговой отчетности операций, подлежащих налогообложению. За период, в котором были совершены операции, организация сдала единую (упрощенную) декларацию

Организация применяет общую систему налогообложения. Она признается налогоплательщиком:

С 1 января по 31 марта 2015 года организация не вела никакой деятельности. Движение денежных средств на счете и в кассе не отражалось. Объектов обложения налогом на имущество у организации нет. Плательщиком транспортного налога она не является.

20 апреля 2015 года бухгалтер составил единую (упрощенную) декларацию за I квартал и сдал ее в налоговую инспекцию.

В июне 2015 года было выявлено, что в марте организация отгрузила партию готовой продукции стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). Себестоимость реализованной продукции – 90 000 руб. прибыль по данной операции составила 10 000 руб. (118 000 руб. – 18 000 руб. – 90 000 руб.).

Выявленную налогооблагаемую операцию бухгалтер организации отразил в уточненных декларациях по НДС и по налогу на прибыль. Одновременно с представлением уточненных деклараций в бюджет были перечислены суммы налоговой недоимки и пени.*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Добавлено в закладки: 0

Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, имеет обязательства в виде налогообложения деятельности и сдачи отчетности, позволяющей контролирующим органам проверить правильность начисления налогов. Состав отчетности зависит от системы налогообложения, применяемой предпринимателем. Наряду с общими для всех ИП отчетами имеются требования по составлению деклараций. применяемых в разных режимах. Рассмотрим состав деклараций ИП, которыми представлена налоговая отчётность в 2014 году.

Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, имеет обязательства в виде налогообложения деятельности и сдачи отчетности, позволяющей контролирующим органам проверить правильность начисления налогов. Состав отчетности зависит от системы налогообложения, применяемой предпринимателем. Наряду с общими для всех ИП отчетами имеются требования по составлению деклараций. применяемых в разных режимах. Рассмотрим состав деклараций ИП, которыми представлена налоговая отчётность в 2014 году.

При ведении общей системы налогообложения составляется отчетность:

Декларация 4 НДФЛ. подача которой определяет предполагаемый доход будущего налогового периода предпринимателя, на основании которого ИФНС выставляет авансовые суммы налога со сроком уплаты 15 июля, 15 октября текущего года и 15 января следующего года отчетного периода. Полная окончательная уплата налога производится по 15 июля с учетом авансовых платежей, начисленных налоговой инспекцией.

Декларация 4 НДФЛ. подача которой определяет предполагаемый доход будущего налогового периода предпринимателя, на основании которого ИФНС выставляет авансовые суммы налога со сроком уплаты 15 июля, 15 октября текущего года и 15 января следующего года отчетного периода. Полная окончательная уплата налога производится по 15 июля с учетом авансовых платежей, начисленных налоговой инспекцией.В ходе проверки данных, осуществляемые ИФНС, иногда возникают вопросы. Поскольку учет НДС ведется по начислению, а декларация 3 НДФЛ объединяет данные о доходах, учитываемых кассовым методом, часто приходиться пояснять расхождения в данных о доходах, подлежащих обложению разными налогами. Вопреки ожиданиям изменений в законодательство для предпринимателей на ОСНО, налоговая отчетность ип 2014 не упрощена. Предприниматели надеялись на упрощение содержания книги ДиР, на основании которой формируется основной налог ИП – НДФЛ.

Упрощенная система (УСНО)Основной отчетностью, представляемой в налоговые органы, является декларация по УСН, на основании данных которой производится уплата налога в бюджет. Срок подачи – по 30 апреля года, следующего за отчетным (налоговым) периодом. Дата окончательной оплаты налога в бюджет совпадает со сроком подачи отчетности. В течение налогового периода предпринимателем производятся авансовые платежи по результатам отчетных (квартальных) периодов не позднее 25 числа месяца, следующего за кварталом. Платеж в бюджет производится в обязательном порядке, при получении убытков в случае применения схемы «доходы минус расходы» уплачивается минимальный налог, исчисляемый от дохода. Применение данного вида налогообложения также требуется ведение книги доходов и расходов, форма которой отличается от книги при использовании ОСНО.

Единый налог на вмененный доход (ЕНВД)Налогоплательщик, применяемый режим налогообложения ЕНВД, обязан подавать в налоговую инспекцию декларацию ежеквартально по итогам налогового периода, который при данной системе совпадает с отчетным. Срок подачи документа – до 20 числа месяца, следующего после окончания квартала. Объект налогообложения – вмененный доход, вычисляемый в зависимости от физического показателя, взятого за основу в зависимости от вида деятельности. Уплата налога осуществляется до 25 числа месяца подачи декларации.

Единый сельскохозяйственный налогПри выборе ИП режимом налогообложения ЕСХН отчетность подается 1 раз в полугодие, налоговым периодом является год. Расчет налога производится как 6% от разницы доходов и расходов. До 25 июля необходимо уплатить авансовый платеж, окончательный расчет производится31 марта, что совпадает с датой подачи годовой декларации.

Общая отчетность вне зависимости от режима налогообложения Предприниматель может иметь штат работников по трудовым договорам, которым производится начисление заработной платы. С момента приема наемных работников у предпринимателя возникают обязательства по регистрации в фондах как работодателя и предоставлению отчетности по отчислениям на обеспечение социальных гарантий работников – пенсионного, медицинского, социального обеспечения.

Предприниматель может иметь штат работников по трудовым договорам, которым производится начисление заработной платы. С момента приема наемных работников у предпринимателя возникают обязательства по регистрации в фондах как работодателя и предоставлению отчетности по отчислениям на обеспечение социальных гарантий работников – пенсионного, медицинского, социального обеспечения.

Предпринимателем подается отчетность по земельному налогу в случае покупки участка для ведения предпринимательской деятельности. Транспортный и налог на имущество ИП уплачивает как физическое лицо даже в случае участия собственности в получении дохода, данные начисляются налоговыми органами, о чем в письменном виде уведомляется предприниматель по адресу регистрации.

Обязательным для каждого ИП является предоставление сведений о среднесписочной численности, которая подается 1 раз в год по окончании периода до 20 января. Данные рассчитываются по методичкам статистики за весь календарный год.

Отчетность в ПФРПодача данных о начисленных суммах взносов на пенсионное и медицинское обеспечение сотрудников в ПФР производится ежеквартально. Сроки представления сведений определены 15 февраля, 15 мая, 15 августа, 15 ноября. Если штат наемных работников превышает 50 человек, отчетность принимается только в электронном виде. Пенсионный фонд постоянно усовершенствует отчетность, что приводит к выпуску новых бланков. Изменена также форма налоговой отчетности 2014, подача которой на новом бланке производится, начиная с 1 квартала 2014 года. Форма объединила сведения о начислении и уплате взносов и данные персонифицированного учета. Оплата взносов производится ежемесячно до 15 числа последующего месяца.

Сведения, подаваемые в ФССВ фонд социального страхования подается расчет о начислениях и выплатах социального характера до 15 числа месяца, следующего после отчетного квартала. В 2014 году форма отчетности изменилась, и подавать сведения за 1 квартал необходимо на новом бланке.

Штрафные санкции в случае несвоевременного предоставления отчетностиНарушение сроков подачи деклараций влечет штрафные санкции со стороны налоговых органов и фондов. Кроме сумм, выведенных в зависимости от начисленных данных, указанных в декларациях, наказанию в виде административного штрафа подлежит руководящее лицо, допустившее налоговое нарушение.

Налоговые органы начисляют санкции в размере 5% от начисления за каждый месяц, но не более 30%. Штраф не начисляется менее 1000 рублей. Не предоставление сведений в ПФР влечет штраф в сумме не менее 1000 рублей по одному основанию. Отсутствие поданного в срок расчета по ФСС влечет наложение штрафа в размере 5% от суммы начисленных взносов за 3 месяца отчетного квартала, но не менее 1000 рублей.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

В некоторых ситуация НК РФ разрешает хозяйствующему субъекту, будто компания или предприниматель, вместо нескольких деклараций отправлять одну единственную отчетность, такую как единая упрощенная налоговая декларация. Для возможности ее отправления должны выполняться ряд требований, предусмотренных законодательством. Но все равно данные нормы значительно облегчают для многих организаций период отчетности.

Кто сдает единую упрощенную декларацию Данную отечность могут подавать плательщики нескольких налогов, у которых за отчетный период не было никаких операций по перемещению денежных средств по счетам в банке и через кассу, а также при отсутствии объектов или базы для налогообложения.

Данную отечность могут подавать плательщики нескольких налогов, у которых за отчетный период не было никаких операций по перемещению денежных средств по счетам в банке и через кассу, а также при отсутствии объектов или базы для налогообложения.

К таким организациям и предпринимателям относятся либо только что зарегистрированные субъекты, либо фирмы которые, вообще, не осуществляют никакой деятельности, но продолжают состоять на учете в ИФНС.

При этом не надо путать понятие отсутствие дохода и отсутствие движения денег. Ведь в первом случае расходование их производилось, а поэтому воспользоваться этой формой у компании не получится.

Нулевая отчетность по двум и более налогам заменяется одной единственной декларацией, подаваемой в упрощенном варианте. Если же компания не состоит на учете по какому-то налогу, то в перечень налогов с нулевыми объектами его включать не нужно. Это, в частности, относится к имущественным налогам (транспортный, земельный, налог на имущество и т. д.)

Фактически на общем режиме она включает в себя нулевые отчеты по налогу на прибыль (НДФЛ для физлиц), НДС.

Спецрежимники ею могут воспользоваться только на таких системах, как ЕСХН или УСН .

Важно! Еще раз обращаем ваше внимание, что данная декларация может предоставляться, только если не было движения по расчетному счету организации (кассе), а также не возникла база по данным налогам.

Единая упрощенная декларация сроки сдачиНК РФ устанавливает для подачи данной отчетности следующие сроки и периоды. Ее следует отправлять ежеквартально (за 1 квартал, полугодие, 9 месяцев, год) не позднее 20 числа последующего месяца после отчетного периода.

Сдается она в налоговую предприятиями по месту нахождения, а предпринимателями — по месту регистрации.

Форма декларации строго регламентирована. Она может быть заполнена вручную или с использованием специализированных программ и интернет-сервисов. Налогоплательщик может ее подать непосредственно в ИФНС, отправить почтой или воспользоваться электронным документооборотом. В последнем случае необходима ЭЦП с усиленной защитой.

Также если отчет будет сдавать представитель налогоплательщика, необходимо ему правильно оформить доверенность.

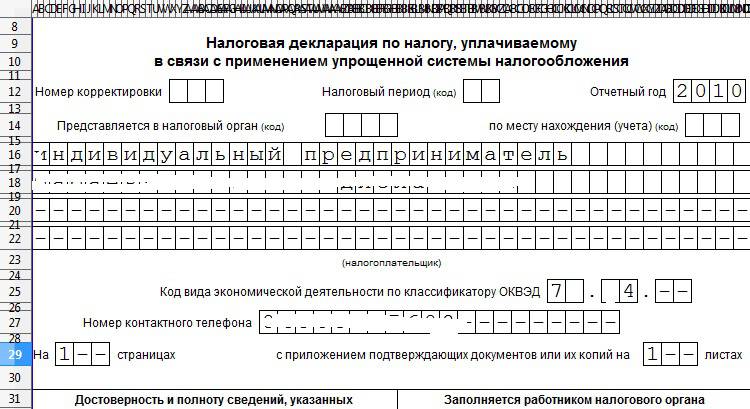

Образец заполнения единой упрощенной налоговой декларацииДекларация состоит из двух листов. Однако второй заполняют не все категории налогоплательщиков.

Титульный лист

Заполнение первого (титульного) листа начинается с указания ИНН. Для этих целей отведено 12 пустых клеточек. В том случае, если отчитывается организация, то в первые два квадратика нужно поставить «0». В поле КПП запись вносится только организациями, которым присвоен данный код. Предпринимателям нужно оставить это место пустым, без внесения туда прочерков, нулей или других знаков.

Справа от КПП ставится номер страницы из трех символов.

После названия бланка указывается вид документа:

В этой же строке в правой части записывается год из 4 цифр, за который подается декларация.

Дальше нужно указать название налоговой инспекции, в которую представляется документ, и его код из 4 цифр.

На следующей строке — полное название организации, ИП или Ф.И.О. физического лица.

Внимание! Затем идет поле для проставления ОКАТО. В связи с тем, данный код был заменен кодом ОКТМО . а форма документа не менялась, то теперь сюда записывается он. Незанятые клетки остаются пустыми.

Следующим этапом указывается главный код по классификатору видов деятельности (ОКВЭД). Пустые клетки прочеркиваются.

Затем идет таблица, в которой указываются те налоги, которые заменяются данной декларацией. Налоги обязательно должны идти в порядке расположения глаз в НК РФ!

Затем идет таблица, в которой указываются те налоги, которые заменяются данной декларацией. Налоги обязательно должны идти в порядке расположения глаз в НК РФ!

В 1-й графе таблицы записывается название налога. Во 2-й графе — номер главы в НК, который ему соответствует.

А вот графы 3 и 4 надо заполнять так:

Также прочерк ставится и во всех незаполненных строках. С другой стороны, если нужно отчитаться более чем по 4 налогам, то в декларацию вносится еще один титульный лист, который нумеруется как 002.

После таблицы с налогами нужно записать контактный телефон налогоплательщика.

Затем записывается из какого количества листов состоит документ, а в поле справа — на каком количестве листов представляются подтверждающие документы. Последнее нужно заполнять в том случае, когда подачу декларации проводит не само должностное лицо, а представитель.

Далее бланк разделяется на две части, данные нужно заносить только в левую. Там нужно записать полные Ф.И.О. руководителя, его подпись, печать (при наличии), дата сдачи.

Если декларации подает физическое лицо, то он расписывается на следующей графе и здесь же ставит дату.

В случае, если операцию производит уполномоченный представитель, то он записывает свои Ф.И.О. подпись и дату. На следующей строке нужно записать данные документы, который наделил его такими полномочиями (к примеру, доверенность). При этом нужно помнить, что для организации достаточно доверенности, сделанной на фирменном бланке, в то время как для ИП нужно оформлять нотариальную.

Второй листВнимание! Второй лист декларации заполняется только в том случае, если ее подает физическое лицо, не зарегистрированное как предприниматель, и не имеющее ИНН.

Эта страница заполняется на основании документа, которым удостоверяется личность. Здесь записываются:

Лист подписывается гражданином или его представителем с указанием даты.

Единая упрощенная декларация, сданная ошибочно, при обнаружении движения денег уточняется непосредственно декларациями по каждому из указанных в ней налогам, даже если база по ним будет все равно нулевая. При этом у них статус указывается «Корректирующий отчет». Например, компания этим документом отчиталась нулями за налог на прибыль и НДС, но не учла, что у нее на счет поступили денежные средства от учредителя в качестве вклада в УК. Согласно законодательству, она должна подать нулевые корректирующие отчеты по налогу на прибыль и НДС.

Бланк единой упрощенной налоговой декларацииДекларация по ОСНО для ИП сдается всеми бизнесменами, которые находятся на общем налоговом режиме, независимо от наличия у них доходов от ведения деятельности в текущем году. ОСНО является наиболее сложной как с позиции ведения учета, так и со сдачи отчетности. Помимо отчетов о полученных прибылях или убытках за год, предприниматели сдают иные формы отчетности по каждому уплачиваемому налогу.

Общая система налогообложения действует по умолчанию в отношении всех предпринимателей, которые не изъявили желания перейти на упрощенку, вмененку или купить патент. ОСНО не пользуется широкой популярностью среди представителей малого бизнеса. ОСНО отличается повышенной налоговой нагрузкой и максимальным количеством отчетных форм, которые нужно представить в ФНС.

Между тем, многие индивидуальные предприниматели осознанно останавливают свой выбор на общем режиме. Это открывает ему возможности для работы с крупными компаниями, которые являются плательщиками НДС и часто требуют от подрядчиков и поставщиков счета с выделенным в них налогом. Все предприниматели, выбравшие спецрежимы, освобождены от уплаты НДС, что зачастую делает сотрудничество с ними невыгодным для крупных контрагентов.

Некоторые предприниматели превысили лимит доходов для применения упрощенки, поэтому вынуждены перейти на общий режим.

Какие декларации сдает ИП на общем режиме? Это зависит от наличия у него наемных работников. Предприниматели без сотрудников сдают следующие формы:

Какие декларации сдает ИП на общем режиме? Это зависит от наличия у него наемных работников. Предприниматели без сотрудников сдают следующие формы:

ИП, которые работают на УСН, ЕНВД или ПСН, не являются плательщиками НДС и НДФЛ, поэтому они не сдают декларации по этим налогам. Для сравнения, на упрощенке ИП подает декларацию по единому налогу только 1 раз в год, а на патентной системе налогообложения и вовсе отсутствует отчетность.

Если предприниматель работает не один, а привлекает наемных сотрудников, то он должен дополнительно представить в Налоговую инспекцию сведения о среднесписочной численности, отчеты о перечисленных с вознаграждений в пользу физлиц налогах о форме 2-НДФЛ и 6-НДФЛ. Дело в том, что ИП выступает для всех своих сотрудников налоговым агентом, и в его обязанности входит удержание и перечисление в бюджет НДФЛ в размере 13% от зарплаты.

Помимо этого для ИП-работодателей предусмотрена ежеквартальная отчетность по начисленным и уплаченным страховым взносам на социальное, пенсионное и медицинское страхование работников во внебюджетные фонды ФСС и ПФР. Что касается пенсионных взносов в фиксированном размере предпринимателя за себя или добровольных отчислений на социальное страхование, то по ним отчетность не подается.

Вернуться к оглавлению

Отчетность 3-НДФЛ для ИП Общая налоговая декларация для ИП подается по форме 3-НДФЛ. Она предусмотрена для передачи сведений в налоговую инспекцию о полученной прибыли или убытках. Даже временная приостановка или полное отсутствие деятельности в течение года не могут служить основанием для освобождения от отчетности.

Общая налоговая декларация для ИП подается по форме 3-НДФЛ. Она предусмотрена для передачи сведений в налоговую инспекцию о полученной прибыли или убытках. Даже временная приостановка или полное отсутствие деятельности в течение года не могут служить основанием для освобождения от отчетности.

Если у ИП в течение года не было деятельности, то он подает в ФНС так называемую нулевую декларацию. Она предоставляется по общей форме, но вместо ключевых финансовых показателей в ней проставляются прочерки.

К прибыли, которая облагается НДФЛ, относятся доходы от предпринимательской деятельности и цена имущества, которое было безвозмездно получено в отчетном периоде. При этом предприниматель сможет воспользоваться всеми группами вычетов, которые действуют в России для уменьшения размера НДФЛ. В их числе социальные, имущественные, стандартные и профессиональные. Профессиональные вычеты действуют только по отношению к ИП. Они подразумевают затраты ИП на ведение бизнеса. При этом они должны быть документально подтверждены и экономически обоснованы (иметь своей конечной целью — извлечение прибыли).

Разница между прибылью и вычетами и будет являться налогооблагаемой базой для расчета НДФЛ.

Декларация доходов ИП на ОСНО подается по единой форме вместе с физлицами, которые хотели бы получить имущественные или другие виды вычетов. При этом для предпринимателей предусмотрены свои листы, которые они должны заполнить. Некоторые листы, в которых отображается информация о прибыли или вычетах, которые отсутствовали у ИП за текущий год, можно не подавать.

В обязательном порядке налоговые инспекторы требуют от предпринимателей:

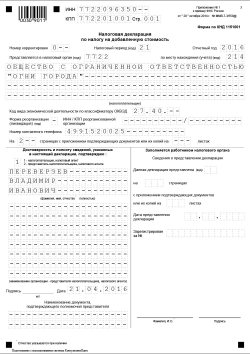

На титульном листе указываются ФИО ИП, дата его рождения, ИНН, паспортные данные и адрес проживания. Также здесь необходимо прописать номер корректировки (при первичной подаче — 0), налоговые период (34-год), код налоговой и налогоплательщика (для ИП — 720), код страны (для России — 624).

В разделе 1 заполняются сведения о рассчитанной к уплате или возмещению из бюджета сумме и прописывается код ОКТМО и КБК. Раздел 2 посвящен расчету налогооблагаемой базы.

Лист В предусмотрен непосредственно для отображения доходов от предпринимательской деятельности.

Для подготовки отчетности можно воспользоваться специальным программным обеспечением от ФНС. Оно позволяет бесплатно подготовить декларацию 3-НДФЛ для последующей передачи ее в Налоговую инспекцию. Сервис позволяет не допустить ошибок и проверяет документы на их наличие.

Вернуться к оглавлению

Декларация 4-НДФЛ и НДСДекларация по форме 4-НДФЛ не имеет аналогов среди действующих в России отчетных форм. Если во всех других декларациях указываются сведения о фактических результатах ведения бизнеса в текущем периоде, то здесь — о гипотетических.

Отчет 4-НДФЛ включает сведения о потенциальном размере доходов, на основании которых ФНС рассчитывает авансовые платежи. Их нужно будет внести предпринимателю в течение года, и они уменьшат НДФЛ, который нужно перевести по итогам года. 4-НДФЛ подают все новые ИП после получения первой прибыли (в течение 5 дней), а также ИП, чья прибыль возросла или упала по итогам календарного года более чем на 50%.

Отчет 4-НДФЛ включает сведения о потенциальном размере доходов, на основании которых ФНС рассчитывает авансовые платежи. Их нужно будет внести предпринимателю в течение года, и они уменьшат НДФЛ, который нужно перевести по итогам года. 4-НДФЛ подают все новые ИП после получения первой прибыли (в течение 5 дней), а также ИП, чья прибыль возросла или упала по итогам календарного года более чем на 50%.

В отчете нужно указать свои регистрационные данные, а также размер предполагаемой прибыли по итогам года. Эту величину предприниматель рассчитывает самостоятельно, никак подтверждать свои расчеты не нужно.

Отчитаться по НДС необходимо, только если у ИП есть обязательства по уплате данного налога. Отчетная форма подается ежеквартально до 25 числа месяца, который следует за последним в квартале.

Стоит обратить внимание, что если по итогам квартала прибыль ИП не превысила 2 млн.руб. то он не обязан перечислять в бюджет НДС, но должен подать специальное уведомление в Налоговую инспекцию.

В отчете по НДС указываются суммы к доплате в бюджет по НДС или возмещению из бюджета. При этом указывается НДС в разрезе каждого объекта налогообложения.

Найти образцы заполнения всех отчетных форм всегда можно на стенде в своей налоговой инспекции.

Вернуться к оглавлению

Как сдать декларацию ИП на ОСНОПредприниматель на ОСНО отчитывается в ФНС по месту жительства.