Категория: Бланки/Образцы

Форма: Устав фонда взаимного страхования садоводческого (огороднического, дачного) некоммерческого товарищества (потребительского кооператива, некоммерческого партнерства)

(Подготовлен для системы КонсультантПлюс, 2014) 9. Порядок контроля за соблюдением кассовой дисциплины

Документ доступен: в коммерческой версии КонсультантПлюс

. Нарушение кассовой дисциплиныТиповая ситуация: Как соблюсти лимит расчетов наличными? (для бюджетной организации)

(Издательство "Главная книга", 2016) Внимание! В течение двух месяцев со дня проведения сверхлимитных расчетов налоговый орган может наложить два административных штрафа (ст. 2.4, ч. 1 ст. 4.5, ч. 1 ст. 15.1 КоАП РФ):

Документ доступен: в коммерческой версии КонсультантПлюс

Типовая ситуация: На что можно и на что нельзя расходовать наличную выручку? (для бюджетной организации)

(Издательство "Главная книга", 2016) Внимание! Если в течение 2 месяцев со дня, когда наличная выручка была потрачена на неразрешенные цели, это выявит налоговый орган, он может оштрафовать одновременно (ч. 1 ст. 15.1, ч. 1 ст. 4.5 КоАП РФ):

Документ доступен: в коммерческой версии КонсультантПлюс

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

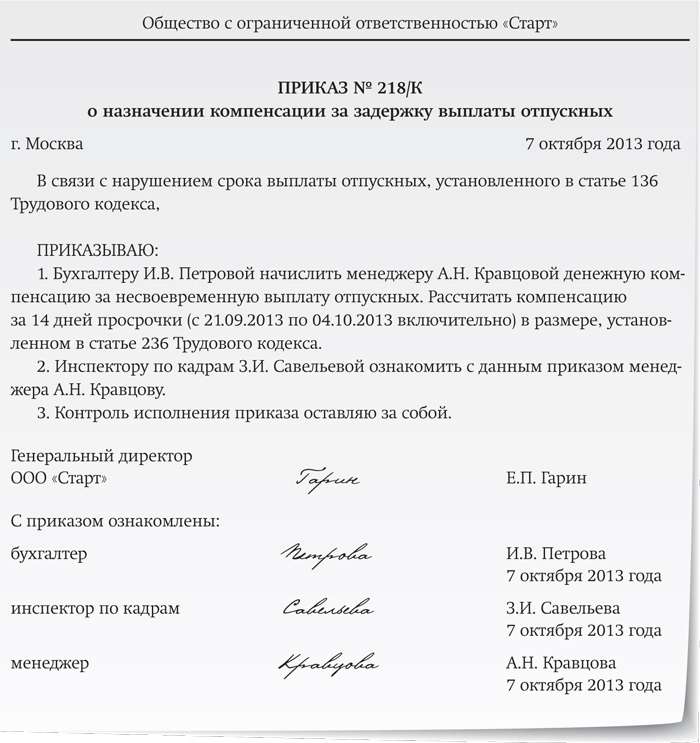

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Кассовая дисциплинаАктуально на: 17 августа 2016 г.

Кассовая дисциплина – это соблюдение организациями и ИП правил ведения кассовых операций, правил расходования наличной выручки, правил хранения наличности, а также правил работы с ККТ.

Сразу хотим отметить, что кассовая дисциплина едина для всех (за исключением некоторых моментов), то есть кассовая дисциплина в 2016 году для ООО такая же, как, например, для АО.

Кассовая дисциплина в 2016 годуО правилах ведения и оформления кассовых операций мы уже рассказывали ранее. Поэтому сейчас остановимся на правилах расходования наличной выручки, хранения наличности и работы с кассовыми аппаратами.

Ведение кассовой дисциплины: расходование наличной выручкиОрганизациям и ИП запрещено расходовать наличную выручку (п. 2 Указания Банка России от 07.10.2013 № 3073-У ). Но из любого правила есть исключение, поэтому вышеуказанные суммы можно использовать, например, для:

ИП, получивший в кассу наличную выручку, может тратить ее на личные нужды.

Хранение наличных денегЗаконодательно установленных требований к помещению кассы нет – они отменены еще в 2012 году. Поэтому руководитель компании/ИП сам решает, каким образом будут храниться наличные деньги в кассе (п. 7 Указания Банка России от 11.03.2014 № 3210-У ). Например, руководитель организации может издать приказ, в котором будет указано, что наличность должна храниться в сейфе, находящемся в бухгалтерии.

Работа с ККТПри реализации товаров (работ, услуг) за наличный расчет, а также с использованием банковских карт, организации и ИП должны применять ККТ (п. 1 ст. 1.2 Закона ).

Правда, в некоторых случаях можно обойтись без кассового аппарата на вполне законных основаниях. Так, к примеру, ИП, сдающие в аренду принадлежащие им жилые помещения, не обязаны применять ККТ (п. 2 ст. 2 Закона ). Кроме того, ИП на ПСН, а также плательщики ЕНВД вправе работать без кассовых аппаратов вплоть до 01.07.2018 г. но при условии обязательной выдачи бланков строгой отчетности по требованию покупателя (п. 7 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ ).

Условно можно выделить несколько основных правил работы с ККТ:

- ККТ должна соответствовать определенным требованиям (ст. 4 Закона ). К таким требованиям, в частности, относится наличие корпуса, заводского номера, часов реального времени, исправность аппарата;

- ККТ нужно зарегистрировать в налоговой инспекции, а в некоторых случаях необходимо перерегистрировать кассовый аппарат или снять его с учета (ст. 4.2 Закона ). Стоит отметить, что законодательством не установлен срок подачи заявления в ИФНС для регистрации ККТ, но логично предположить, что зарегистрировать аппарат нужно до начала его использования;

- организация/ИП при реализации товаров (работ, услуг) за наличные обязана выдавать покупателю кассовый чек, а в случае, когда ККТ можно не применять, — бланк строгой отчетности. При этом к данным документам предъявляются определенные требования (ст. 4.7 Закона ).

Ответственность за нарушение кассовой дисциплиныЗа нарушение кассовой дисциплины предусмотрено административное наказание. Причем штраф зависит от того, какое именно нарушение было совершено организацией/ИП.

Так, например, организации грозит штраф в размере от 40 тыс. руб. до 50 тыс. руб. в случае (ч. 1 ст. 15.1 КоАП РФ ):

Что же касается несоблюдения правил работы с ККТ, то штраф за нарушение кассовой дисциплины с 2016 года претерпел изменения (ст. 14.5 КоАП РФ ). Если до 15.07.2016 г. был единый штраф за работу без ККТ или за использование «неправильной» ККТ (например, не отвечающей законным требованием), а также за невыдачу покупателю чека, то после этой даты штрафы стали разнообразнее:

Это быстро и бесплатно !

Основные правила Все предприятия обязаны контролировать оборот своих наличных денежных средств. Чаще всего организации рассчитываются так при выдаче заработной платы, расчётах с подотчётными лицами, получении наличной выручки, передаче денег в банк для зачисления на счёт. Расчёты должны проходить строго через кассу с использованием приходных и расходных ордеров .

Все предприятия обязаны контролировать оборот своих наличных денежных средств. Чаще всего организации рассчитываются так при выдаче заработной платы, расчётах с подотчётными лицами, получении наличной выручки, передаче денег в банк для зачисления на счёт. Расчёты должны проходить строго через кассу с использованием приходных и расходных ордеров .

При получении наличной выручки компания обязана применять особое оборудование — ККТ. Это специальные счётно-суммирующие машины, предназначенные для регистрации поступающих денежных средств. С их помощью осуществляется хранение информации по произведённым торговым операциям.

Использование ККТ обязательно для всех лиц, осуществляющих продажу посредством наличного расчёта, однако есть некоторые исключения. Машины могут не применяться, если:

Освобождение от применения специализированной техники не означает, что предприятие может не соблюдать кассовую дисциплину. Она представляет собой комплекс требований, необходимых для обеспечения достоверности учёта наличных финансов:

Более подробную информацию вы можете узнать из следующего видео:

Необходимые документыОрганизации оформляют все кассовые операции с помощью следующих документов:

Все документы должны быть обязательно оформлены на бумажном носителе. Некоторые организации для удобства также дублируют все ордера в специализированной программе автоматизированного бухгалтерского учёта.

Для оформления бумажного экземпляра необходимо занести данные от руки или распечатать заполненный на компьютере шаблон, поставить подпись. Заверение факсимильными реквизитами не допускается.

В электронном виде документ составляется с помощью компьютера или другого специализированного программного обеспечения. Данные заносятся в базу для защиты от искажений, исправлений, сохранения информации от потери. Все документы заверяются с помощью цифровой подписи .

Дисциплину обязаны вести абсолютно все организации, осуществляющие расчёты с помощью наличных средств. Необходимость исполнения не зависит от:

Компании, освобождённые от обязательного применения ККТ, всё равно должны оформлять надлежащим образом поступление и выбытие денежных средств.

Индивидуальные предприниматели до 1 июня 2015 года также обязаны были заполнять все документы. Но с изменением законодательства их деятельность была упрощена. В настоящее время они должны вести только ведомости выдачи заработной платы наёмным сотрудникам.

Ответственность за несоблюдениеСоответствие кассовой дисциплины предприятия действующему законодательству контролируется следующими органами:

Несоблюдение в любом аспекте порядка признаётся нарушением. Наказывается наложением штрафа:

Нарушением также является выполнение одного или нескольких следующих действий:

Многие индивидуальные предприниматели не знают, как правильно вести кассу в соответствии с законодательством. Если предприниматель решил использовать упрощённую дисциплину, он должен оформить соответствующий приказ. Без него отказ от ведения полного комплекта кассовых документов является нарушением.

Многие индивидуальные предприниматели не знают, как правильно вести кассу в соответствии с законодательством. Если предприниматель решил использовать упрощённую дисциплину, он должен оформить соответствующий приказ. Без него отказ от ведения полного комплекта кассовых документов является нарушением.

Указ №3210-У позволяет ИП:

Также ограничены цели, на которые ИП может расходовать наличные средства. Например, невозможен расход на осуществление операций с ценными бумагами, выдачу займов, оплату кредитов и тому подобное. Полный перечень ограничений зафиксирован в Указе.

Для таких затрат рекомендуется применять банковскую карту, оформленную на физическое лицо. Также можно необходимую сумму положить на расчётный счёт, после чего снять на эти цели.

Особенности у ООО Изменение дисциплины для субъектов малого предпринимательства включает в себя только возможность отмены лимита остатков. В других аспектах ООО обязаны придерживаться требований, определённых для юридических лиц.

Изменение дисциплины для субъектов малого предпринимательства включает в себя только возможность отмены лимита остатков. В других аспектах ООО обязаны придерживаться требований, определённых для юридических лиц.

Лимит или переходящий остаток — наибольшая разрешённая сумма наличности, которую допускается оставлять в кассе в конце дня. Деньги сверх предела при этом необходимо сдать в банк, за исключением дней выдачи заработной платы, праздников и выходных, если в это время происходило поступление средств.

Ранее ООО обязаны были устанавливать предел остатка по кассе. Если малое предприятие игнорировало этот факт, налоговая служба признавала лимитом 0 рублей, и все установленные при проверке суммы остатков на счёте 50 считались прямым нарушением.

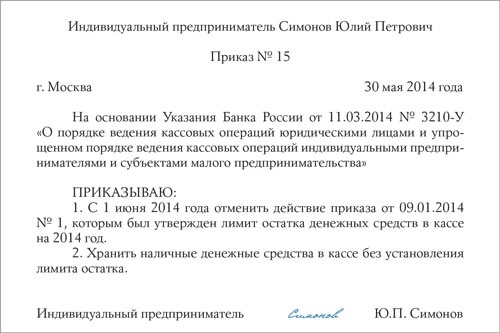

С 1 июня 2014 все ООО, имеющие в штате менее 100 работников и получающие выручку до 800 млн рублей в год, могут не утверждать лимит.

При этом действующий предел остатков необходимо отменить. Для этого руководитель должен составить специальный приказ. Его содержание регламентировано Указом №3210-У. Если организация ведёт бухгалтерский учёт, решение можно закрепить в учётной политике. В противном случае превышение ранее установленных лимитов является административным нарушением и наказывается штрафом.

В 2016 году учёт кассовых операций регламентируется Указом ЦБ №3210. Изменения коснулись множества важных аспектов:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Слово «ответственный» в трудовых правоотношениях имеет несколько иную смысловую окраску, чем та, которую вкладываете вы (возможно я ошибаюсь). В вашем случае более подходит понятие «возложение обязанностей» при совмещении должностей с соответствующей доплатой (ст.67 ТК РБ).

По моему мнению, теоретически ответственным за ведение кассовых операций на предприятии может быть одно лицо, но выполнять должностные обязанности по ведению кассовых операций, может то лицо, на которое возложены эти должностные обязанности.

Все предприятия на территории РФ независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков (в соответствии с порядком ведения кассовых операций в РФ). Таким образом, за наличным оборотом предприятия устанавливается особый контроль. Все предприятия при работе с наличными денежными средствами обязаны соблюдать кассовую дисциплину, которая устанавливает следующий порядок:

В соответствии с требованиями ч.

Согласно Положению № 373-П решение вопросов сохранности денежных средств полностью отнесено к компетенции учреждения. В связи с этим в Положении № 373-П отсутствуют строгие требования к порядку оборудования помещения кассы. Но фактически на протяжении последних лет эти требования и так выполнялись лишь небольшим количеством организаций.

В новом документе отсутствуют требования о заключении с кассиром договора о полной материальной ответственности и ознакомлении под роспись с законодательством о кассовых операциях.

С 2012 года изменились правила ведения кассовых операций. Как и раньше, Положение о порядке ведения кассовых операций утверждено Центральным Банком РФ.

До 2012 года у ИП не было обязанностей вести кассовую книгу. С 2012 года при наличии налично-денежных оборотов ИП обязан заполнять кассовую книгу, при этом от обязанностей вести бухгалтерский учет ИП освобождены.

Форма кассовых документов являются унифицированными, содержатся в общероссийском альбоме унифицированных форм и являются обязательными к применению всеми предприятиями и организациями.

Кассир обязательно является материально ответственным лицом. При поступлении на работу с кассиром заключается договор о полной материальной ответственности.

Кассир обязан иметь личную печать. Все наличные деньги должны храниться в помещении кассы в несгораемых металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, причем эти ключи запрещается оставлять в условленных местах, передавать посторонним лицам, изготавливать их неучтенные дубликаты.

Вопросы соблюдения кассовой дисциплины в обязательном порядке включаются в программу проверки финансово-хозяйственной деятельности, проводимой как различными контрольными органами, так и учредителем учреждения. Кроме того, они могут быть и предметом самостоятельной проверки. В статье будут рассмотрены основные нарушения, выявляемые в ходе проверок соблюдения кассовой дисциплины, а также ответственность за их совершение.

Порядок ведения кассовых операций во многом остался прежним (то есть тем, который действовал до 1 июня 2014 года). Так, приходники, расходники, кассовая книга и ведомости не изменились, хотя планировалось их упростить. Поэтому можете оформлять все по прежним унифицированным формам, но с учетом новых правил заполнения. Также необходимо разобраться с лимитом кассы. Вы вправе теперь выбрать формулу для его расчета.

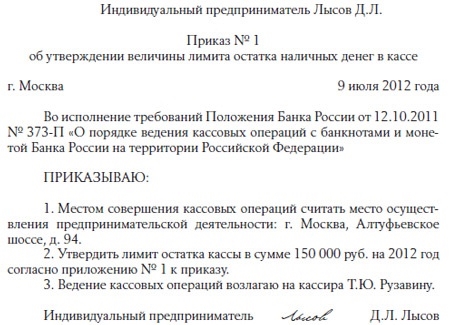

Положением ЦБ РФ от 12.10.2011 № 373-П установлен новый порядок ведения кассовых операций. Согласно этому порядку руководитель организации (индивидуальный предприниматель) распорядительным документом должен самостоятельно утвердить некоторые нормы кассовой дисциплины, на которые прямо указано в Положении № 373-П. Предлагаем читателям примерный образец такого приказа (распоряжения, решения и т.

Приказ о назначении кассира (образец) составляется руководителем предприятия. Основанием к этому могут быть два случая. Первый из них – запрос других организаций, например, финансовых органов. Скажем, предприятие при регистрации не предполагало иметь собственного кассира, но со временем такая необходимость возникла. В этом случае банк, с которым оно работает, поинтересуется, есть ли на предприятии приказ о назначении кассира и попросит предоставить его копию.

Довольно распространенная ситуация, когда на малом предприятии в штате отсутствует кассир или же в штатном расписании указана только одна должность кассира. Составлять приказ о назначении кассира руководителю малого предприятия приходится в двух случаях:

— по запросу от финансовых и иных организаций: к примеру, если малое предприятие начало работать с кассой, то банки в таком случае могут запросить копию приказа о назначении кассира;

В таких случаях обязанности кассира вправе исполнять бухгалтер или главный бухгалтер.

КАССОВЫЕ ОПЕРАЦИИ 2016 — книга расчет лимита приходный расходный ордер. Даются разъяснения про кассовые операции 2014 согласно нового указания Центрального Банка России № 3210-У. Описано ведение и заполнение кассовой книги для ИП. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ. Приведены бланки приходного и расходного кассового ордера.

Ответственность должностных лиц за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, предусмотрена в статье 15.

вредные условия труда график работы

Всем предприятиям в РФ вне зависимости от сферы деятельности и организационно-правовой формы надлежит хранить свободные финансовые средства в банковских учреждениях. Это обеспечивает возможность осуществления контроля над денежным оборотом компаний. Всем предприятиям при работе с наличностью предписано ведение кассовой дисциплины. Рассмотрим далее, что она собой представляет.

С 1 июня 2014 года установлен новый учет операций, правила, по которым должна соблюдаться кассовая дисциплина. Что это такое? Разъяснения даются в Положении ЦБ №373-П. В соответствии с ним необходимо устанавливать и рассчитывать лимит по остатку кассы. По новому порядку предусматриваются прежние бланки расходных и приходных ордеров. Для малого предпринимательства неиспользование лимита остатка наличности выступает в качестве единственного изменения кассовой дисциплины. В остальном ими должны соблюдаться все правила, действующие для юрлиц. Прежними остались формы кассовых документов. При этом предполагалось убрать часть реквизитов (корреспондирующие счета), однако они остались в бланках.

Нормативная базаКассовая дисциплина – что это такое? Она представляет собой правильное и своевременное оформление расходных и приходных документов, отсутствие превышения лимита и ограничений по наличным расчетам. На основании ФЗ №86, принято Указание, устанавливающее порядок выполнения операций с монетами и банкнотами Банка России на территории РФ юрлицами, кроме ЦБ, кредитных учреждений, а также упрощенную схему для индивидуальных предпринимателей и субъектов малого бизнеса.

Предписания для юрлицКассовая дисциплина для юридических лиц предполагает установление максимально допустимой суммы наличности. Это осуществляется посредством соответствующего распорядительного документа. Установленная сумма может находиться в месте проведения операций, выбранном руководителем, после выведения в кассовом журнале остатка наличности на конец дня. Юридическим лицом самостоятельно определяется лимит согласно Приложению к Указанию, в соответствии с характером его деятельности и с учетом объема выдачи или поступлений наличности.

Подразделение юрлицаДля него также предусмотрен порядок, в соответствии с которым должна соблюдаться кассовая дисциплина. Подразделению юрлица, сдающему наличность на банковский счет, лимит устанавливается с учетом остатков, конкретно предусмотренных для него. Экземпляр распоряжения об этом направляется по месту нахождения отделения по установленному на предприятии порядку.

Кассовая дисциплина допускает хранение свободных денег в дни выдачи зарплаты, выплат, стипендий, входящих согласно методологии, определенной для заполнения форм государственного (федерального) статистического наблюдения, в фонд оплаты труда и отчислений социального характера, включая день выдачи банковской организацией средств на указанные нужды. Накопление средств сверх лимита разрешено в выходные и праздники, если юрлицо осуществляет операции. В остальных случаях превышение лимита будет выступать как нарушение кассовой дисциплины. Субъекты малого бизнеса и индивидуальные предприниматели пределы по остатку могут не устанавливать.

Действия уполномоченного представителя юрлицаКассовая дисциплина предполагает сдачу наличности в банк, в котором имеется счет организации, либо в учреждение, относящееся к системе Банка России и осуществляющее транспортировку, инкассацию наличности, пересчет, прием, сортировку, упаковку и формирование денег. Данную операцию осуществляет ответственное лицо, назначенное руководителем предприятия. Уполномоченное лицо обособленного подразделения вправе сдавать наличность непосредственно в кассу или в банк, где открыт счет предприятия, в порядке, установленном юрлицом.

Они осуществляются кассовым либо иным работником, назначенным руководителем юрлица, индивидуальным предпринимателем или прочим уполномоченным служащим из штата своих сотрудников. При этом для него устанавливаются соответствующие должностные обязанности и права. Руководителю предприятия надлежит ознакомить ответственное лицо с инструкциями под роспись последнего. В случае если на предприятии присутствует несколько кассиров, один из них назначается на должность старшего. Операции могут также выполняться непосредственно руководителем. Допускается осуществлять кассовую деятельность с использованием ПТК. Программно-технические комплексы, в конструкции которых предусмотрен механизм приема банкнот, должны оснащаться функцией распознавания не менее 4 машиночитаемых защитных знаков банкнот России, список которых установлен соответствующим нормативным актом.

Операции с наличностью должны быть оформлены приходными и расходными ордерами. Несоблюдение дисциплины считается административным правонарушением в сфере финансов. Меры ответственности устанавливаются в ст. 151 КоАП. В соответствии с ее положениями наказание предусмотрено за следующие финансовые преступления:

При выявлении такого рода нарушений налагается административный штраф. Его размер для должностного лица – 4-5 тысяч рублей, для предприятия – 40-50 тыс. руб.

Отчетность контролируется каждые два года банковской организацией, в которой открыт счет юрлица. Выборочно могут быть проверены любые три месяца работы. Банк оценивает правильность математического, финансового счета. Проверка не касается товарных накладных и прочего. В основном банковскую организацию интересует:

После проверки банк составит справку. Ее достаточно часто требует налоговая инспекция в ходе осуществления своей надзорной деятельности. В случае если последняя обнаружит, что замечания банка не были учтены и недочеты не исправлены, на предприятие может быть наложен штраф.

Следует помнить, что банковская организация выступает в качестве такого же хозяйствующего субъекта, как и непосредственно юрлицо. Вместе с этим учреждение, где открыт счет последнего, выступает для него в качестве партнера. Данный статус тем не менее позволяет банку осуществлять проверку правильности выполнения операций с наличностью. Данная процедура не считается прямым надзором. Банк не обладает полномочиями привлекать предприятие к ответственности. Организация только вправе порекомендовать те или иные исправления.

Акт ревизииНа месте проверки сначала составляется первичный документ. В нем указывается все, что относится к осмотру рабочего места, снятию отчета с ККТ. В акте фиксируется, выдан ли чек, присутствуют ли на нем необходимые реквизиты, есть ли пломба и так далее. После этого инспектор приглашает к себе предпринимателя с бумагами, которые представляют для первого интерес. После их проверки составляется второй акт. На его основании может быть наложено взыскание, вынесено предупреждение. Если проверка не выявила нарушений, то предприниматель может спокойно продолжать деятельность.

Поделиться в соц. сетях