Категория: Бланки/Образцы

style="display:block"

data-ad-client="ca-pub-3568080805867086"

data-ad-slot="4148361269"

data-ad-format="auto">

Авиабилеты в авансовых отчетах в 1С Бухгалтерия 8. Как сделать авансовый отчет по авиабилетам в 1С Бухгалтерия 8 ред. 3.0. В этом видео мы разберем отражение авиабилетов в авансовом отчете в программе 1С Бухгалтерия 8, а также как формируется вычет по НДС по авиабилетам и заполняется книга покупок.

Подробнее о том, как учесть электронный билет в авансовом отчете смотрите в статье на сайте .

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»

Понравилась статья? Поделитесь в соц. сетях

Авиабилеты в авансовых отчетах в 1С Бухгалтерия 8. Как сделать авансовый отчет по авиабилетам в 1С Бухгалтерия 8 ред. 3.0. В этом видео мы разберем отражение авиабилетов в авансовом отчете в программе 1С Бухгалтерия 8, а также как формируется вычет п.

Post navigationСправка о расчетных счетах в 1С Бухгалтерия 8

Учет давальческого сырья в 1С Бухгалтерия 8 (позиция заказчика)

1) электронная форма билетов не препятствует учесть их покупку на счете 50 субсчет 3 «Денежные документы» (приказ Минфина России от 31.10.2000 № 94н ). Ведь при получении и выдаче билета работнику списать его стоимость в расходы сразу нельзя. Сотрудник еще не ездил в командировку и билет не использовал. Но документ, выданный работнику, надо провести в учете. Поэтому оптимальный вариант — учесть приобретенный железнодорожный или авиабилет на счете 50. А его реквизиты записать в журнале учета денежных документов. Какими проводками отразить приобретение и списание авиабилетов в электронной форме представлено в статье в полном ответе.

Есть точка зрения, что поскольку билет не имеет бумажного вида, то и необходимости в использовании счета 50.3 нет - данная операция расценивается как оплата услуги сторонней организации. Однако, оформив электронный билет, агентство выполнило свои обязательства перед клиентом, поэтому после получения акта необходимо закрыть задолженность по счету 76 (60). Для этого все же лучше придерживаться классического метода, используя счет 50.3.

В книге покупок нужно зарегистрировать распечатанную маршрут/квитанцию авиабилета. Действующие правила позволяют принять к вычету НДС по расходам на проезд на основании бланка строгой отчетности, если в нем выделена сумма налога.

2) если организация по каким-либо причинам решила вернуть билет, с нее взимается предусмотренная условиями применения тарифа плата за операции по аннулированию бронирования. В этом случае делаются следующие записи:

Дебет 50.3 Кредит 71 - возвращен неиспользованный билет;

Дебет 76 (60) Кредит 50.3 - билет возвращен продавцу;

Дебет 51 Кредит 76 (60) - стоимость билета возвращена продавцом частично;

Дебет 91.2 Кредит 76 (60) - сумма сборов отнесена на прочие расходы.

1.Из статьи газеты «УЧЕТ. НАЛОГИ. ПРАВО», № 8, ФЕВРАЛЬ 2014

Идеальные проводки для учета электронных билетов на самолет и поезд

Виолетта Вецкус. эксперт «УНП»

Тему для этой статьи нам подсказала Татьяна Дворкина, главный бухгалтер ООО «Лаборатория автоматизированных систем (АС)», г. Москва

С налоговым учетом электронных билетов никаких проблем не возникает. Для подтверждения расходов достаточно распечатать сам билет и посадочный талон (для самолета) или контрольный купон (для поезда). Так же считает и Минфин (письмо от 14.01.14 № 03-03-10/438 ). А вот проводки постоянно вызывают вопросы. На самом деле бухучет билетов зависит от того, кто купил билет — компания или сам работник.

Билеты приобретает компания

Электронная форма билетов не препятствует учесть их покупку на счете 50 субсчет 3 «Денежные документы» (приказ Минфина России от 31.10.2000 № 94н ). Ведь при получении и выдаче билета работнику списать его стоимость в расходы сразу нельзя. Сотрудник еще не ездил в командировку и билет не использовал. Но документ, выданный работнику, надо провести в учете. Поэтому оптимальный вариант — учесть приобретенный железнодорожный или авиабилет на счете 50. А его реквизиты записать в журнале учета денежных документов.

Выданный сотруднику билет компании надо отразить в авансовом отчете отдельной строкой. А распечатанную маршрут/квитанцию подшить к отчету. Тогда не будет проблем со списанием расходов. В учете надо сделать следующие проводки:

Дебет 60 Кредит 51

— оплачен электронный билет с расчетного счета компании;

Дебет 50.3 Кредит 60

— билет оприходован в кассу;

Дебет 71 Кредит 50.3

— выдан билет подотчетному лицу.

После возвращения из командировки и утверждения авансового отчета компания вправе списать расходы на билет. Если в билете выделен НДС, то его можно принять к вычету (письмо Минфина России от 10.01.13 № 03-07-11/01 ):

Дебет 20 (25, 26, 44) Кредит 71

— списаны расходы на проезд в командировку;

Дебет 19 Кредит 71

— выделен НДС со стоимости билета;

Дебет 68 Кредит 19

— сумма НДС принята к вычету.

Сотрудник сам купил билет

Если билет приобрел сам сотрудник, то расходы на билет списывают так же, как суточные и остальные командировочные расходы. К авансовому отчету работник прикладывает распечатанную маршрут/квитанцию и посадочный талон. Проводят расходы в бухучете так:

Дебет 71 Кредит 50

— выданы деньги под отчет сотруднику;

Дебет 20 (25, 26, 44) Кредит 71

— отражены расходы на проезд в командировку;

Дебет 19 Кредит 71

— выделен НДС со стоимости билета;

Дебет 68 Кредит 19

— сумма НДС принята к вычету.

Ольги Цибизовой. заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как зарегистрировать в книге покупок электронный билет, в котором выделена сумма НДС. Билет приобретен через посредника, который не является плательщиком НДС

В книге покупок зарегистрируйте распечатанную маршрут/квитанцию авиабилета или контрольный купон железнодорожного билета. Сведения о посреднике в книге покупок указывать не нужно.

Действующие правила позволяют принять к вычету НДС по расходам на проезд на основании бланка строгой отчетности, если в нем выделена сумма налога (п. 7 ст. 171. п. 1 ст. 172 НК РФ).* Виды БСО, подтверждающие оплату проезда, названы в приказах Минтранса России от 8 ноября 2006 г. № 134. от 21 августа 2012 г. № 322. Это следующие формы:

– маршрут/квитанция электронного пассажирского авиабилета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок);

– контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте).

Воспользоваться вычетом можно в том квартале, в котором сотрудник составил авансовый отчет по командировке и указал в нем проездные документы (письмо Минфина России от 20 мая 2008 г. № 03-07-11/197 ).

Регистрируя электронные билеты в книге покупок, учитывайте следующую особенность. Транспортные агенты продают билеты от имени перевозчика или представителя перевозчика. Например, железнодорожные билеты на пассажирские перевозки продает перевозчик АО «ФПК». От своего имени посредники, распространяющие билеты на авиа и железнодорожные перевозки, действовать не могут. Поэтому наименования и реквизиты таких посредников в билетах не отражаются. А потому сведения о них указывать в книге покупок не нужно.

Подробный порядок заполнения соответствующих граф книги покупок приведен в таблице.

Графа книги покупок

Постановление Госкомстата РФ от 1 августа 2001 г. N 55

"Об утверждении унифицированной формы первичной учетной документации

N АО-1 "Авансовый отчет"

См.комментарийк настоящему постановлению

По заключению Минюста РФ от 28 августа 2001 г. N 07/8637-ЮД настоящее постановление в государственной регистрации не нуждается (информация опубликована в Бюллетене Министерства Юстиции Российской Федерации, 2001 г. N 10)

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить согласованную с Министерством финансов Российской Федерации и Министерством экономики Российской Федерации унифицированную форму первичной учетной документации N АО-1 "Авансовый отчет" с указаниями по ее применению и заполнению и ввести ее в действие с 1 января 2002 года.

См.форму 286"Авансовый отчет" для бюджетных организаций, утвержденнуюприказомМинфина РФ от 30 декабря 1999 г. N 107н

2. Установить, что указанная в пункте 1 настоящего постановления унифицированная форма первичной учетной документации применяется юридическими лицами всех форм собственности, кроме бюджетных учреждений.

Председатель Госкомстата России В.Л.Соколин

См. даннуюформув редакторе MS-Word

См.комментарийк настоящей форме

Указания по применению и заполнению унифицированной формы

"Авансовый отчет" (форма N АО-1)

Применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

Авансовый отчет может составляться на бумажном и машинном носителях информации.

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 - 6 ). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8 ), и счета (субсчета), которые дебетуются на эти суммы (графа 9 ).

Реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), заполняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком, согласно действующему законодательству Российской Федерации.

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру .

На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Электронная версия бератора "Практическая энциклопедия бухгалтера"

Том 2. Первичные документы

Раздел VIII. Подотчетные лица

Выдача денежных средств

Заявление на выдачу денег

Авансовый отчет (форма N АО-1)

Содержание Тома 2 "Первичные документы"

Поисковый регистр Тома 2 "Первичные документы"

Подотчетные лица - это работники вашей организации, которым выданы из кассы наличные деньги с условием представления отчета об их использовании (отсюда и термин - "под отчет").

Чаще всего наличные деньги под отчет выдают для оплаты:

расходов на хозяйственные нужды (приобретение канцелярских товаров, оплату мелкого ремонта, представительских расходов и т.п.).

Выдавая деньги под отчет, помните о требованиях, установленных Порядком ведения кассовых операций.

Так, пункт 11 Порядка запрещает:

выдавать подотчетные суммы работнику, не отчитавшемуся по ранее полученным деньгам;

передавать подотчетные суммы от одного работника другому.

Как правило, деньги выдают на основании заявления работника, подписанного руководителем организации или уполномоченным им сотрудником. При выдаче денег из кассы составляют расходный кассовый ордер (форма N КО-2 ).

О том, как оформить расходный кассовый ордер, смотрите ситуацию "Прием и выдача наличных денег через кассу" (раздел "Кассовые операции").

Заявление на выдачу денег

Для заявления на выдачу денег типового бланка не предусмотрено, поэтому вы можете разработать его самостоятельно.

Работник, желающий получить наличные деньги под отчет, оформляет заявление в одном экземпляре. Подписывает заявление руководитель организации или уполномоченный им сотрудник (например, руководитель структурного подразделения). Как правило, заявление хранят вместе с расходным ордером, по которому были выданы деньги.

Вот образец заявления:

| ЗАО "Актив" А.И.Васильеву|

| от кладовщика А.Н.Антонова|

Прошу выдать мне наличные деньги в размере 600 рублей для оплаты лакокрасочных материалов. |

|26 июня 2002 года Антонов |

| "В бухгалтерию, оплатить" Васильев

После того как деньги будут выданы работнику из кассы организации, бухгалтер должен сделать проводку:

Дебет 71 Кредит 50

выданы наличные деньги под отчет.

Срок, на который можно выдавать наличные деньги под отчет на хозяйственные нужды, законодательно не ограничен. Такой срок может (но не обязан!) установить руководитель организации.

Если же руководитель такой срок установил, работник должен отчитаться за потраченные деньги не позднее чем через 3 рабочих дня после истечения такого срока.

Работник, получивший подотчетную сумму на командировочные расходы, должен представить авансовый отчет и сдать в кассу неизрасходованный остаток подотчетных сумм не позднее чем через 3 рабочих дня после возвращения из командировки.

При загранкомандировках этот срок составляет 10 дней.

Сотрудник, получивший подотчетную сумму, должен за нее отчитаться, представив в бухгалтерию авансовый отчет (форма N АО-1 ).

Выдача денежных средств (Бератор "Практическая энциклопедия бухгалтера. Первичные документы")

Авансовый отчет (форма N АО-1)

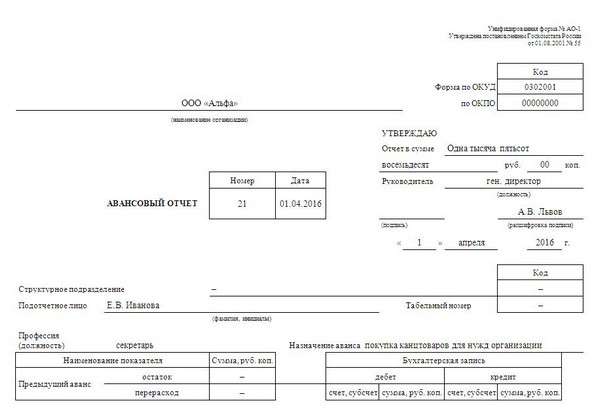

Для авансового отчета предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 1 августа 2001 г. N 55.

Авансовый отчет работник составляет в одном экземпляре.

К отчету работник должен приложить все документы, подтверждающие произведенные расходы (накладные, чеки ККМ, проездные билеты, счета на оплату жилья и т.д.).

Перечень этих документов приводят на оборотной стороне авансового отчета. Все документы, приложенные к отчету, нумеруются в том порядке, в котором они приложены к отчету.

Работник должен сдать авансовый отчет в бухгалтерию, а бухгалтер - передать работнику отрывную часть отчета - расписку в том, что отчет принят к проверке.

Бухгалтер должен проверить целевое расходование средств, выданных сотруднику, а также наличие всех оправдательных документов, подтверждающих расходы.

Заполненный авансовый отчет утверждает руководитель организации или другой уполномоченный им сотрудник (например, руководитель подразделения).

Вместе с авансовым отчетом сотрудник должен вернуть неизрасходованную сумму подотчетных денег. Кассир, принимая деньги в кассу, должен выписать приходный кассовый ордер по форме N КО-1 .

При оприходовании денег в кассу бухгалтер должен сделать проводку:

Дебет 50 Кредит 71

внесен в кассу остаток неизрасходованных подотчетных денег.

Если сотрудник обоснованно израсходовал деньги на большую сумму по сравнению с полученной под отчет, то сумма перерасхода возмещается ему из кассы организации. Кассир, выдавая деньги из кассы, должен выписать расходный кассовый ордер по форме N КО-2 .

Номер и дату составления этого ордера указывают в строке "Перерасход выдан по кассовому ордеру" авансового отчета.

При выдаче денег из кассы бухгалтер должен сделать проводку:

Дебет 71 Кредит 50

возмещены сотруднику расходы, превышающие сумму, выданную ранее под отчет.

Авансовый отчет должен храниться в архиве организации 5 лет.

16 января 2002 года менеджер отдела сбыта ЗАО "Актив" И.И. Иванов (табельный номер 20) был командирован в Санкт-Петербург для проведения переговоров с потенциальным покупателем. Перед командировкой Иванов получил под отчет 2 000 руб. В командировке Иванов приобрел расходные материалы, необходимые для нужд организации, стоимостью 720 руб. (в том числе НДС - 120 руб.). За время командировки Иванову полагаются суточные в сумме 300 руб.

К авансовому отчету Иванов приложил следующие документы, подтверждающие его расходы:

железнодорожный билет Москва - Санкт-Петербург стоимостью 300 руб.;

железнодорожный билет Санкт-Петербург - Москва стоимостью 300 руб.;

счет-фактуру за проживание в гостинице и квитанцию к приходному кассовому ордеру на сумму 800 руб.;

накладную, счет-фактуру и квитанцию к приходному кассовому ордеру на сумму 720 руб.

Авансовый отчет Иванова будет заполнен так:

См. графический объект "Авансовый отчет (форма N АО-1)":стр. 1,стр. 2

Если работник не возвратил подотчетную сумму в установленный срок, сделайте проводку по Дебету счета 94 "Недостачи и потери от порчи ценностей":

Дебет 94 Кредит 71

отражена не возвращенная в срок подотчетная сумма.

Вы можете удержать эту сумму из заработной платы работника:

Дебет 70 Кредит 94

удержана из заработной платы работника невозвращенная подотчетная сумма.

Если же долг будет списан за счет средств организации, то эту сумму придется включить в совокупный доход работника (ст.209 НК РФ).

Это значит, что с работника придется удержать налог на доходы физических лиц, а на сумму списанного долга начислить единый социальный налог.

Если срок возврата денег, выданных на хозяйственные нужды, установлен не был, оснований для включения подотчетных сумм в совокупный доход работника не имеется.

Авансовый отчет (форма N АО-1) ("Главбух", N 20, октябрь 2001 г.)

Авансовый отчет (форма N АО-1)

С 1 января 2002 года все организации, кроме бюджетных, должны будут заполнять новую форму авансового отчета (N АО-1). Она утверждена постановлением Госкомстата России от 1 августа 2001 г. N 55.

Несмотря на то что новая форма авансового отчета будет использоваться только через три месяца, мы хотим рассказать бухгалтерам о порядке ее заполнения.

Как известно, деньги на административно-хозяйственные нужды и на командировки выдаются работнику под отчет. Для учета этих средств и применяется авансовый отчет. На основании этого первичного документа бухгалтер проверяет, как работник расходовал выданные ему деньги.

Авансовый отчет заполняется от руки или на компьютере. На лицевой стороне этого документа указываются:

- наименование организации, которая выдала под отчет деньги своему сотруднику;

- номер авансового отчета и дата его составления;

- структурное подразделение, в котором работает сотрудник, получивший деньги под отчет;

- фамилия, имя, отчество и профессия этого сотрудника;

- сумма, выданная из кассы сотруднику;

- расход и остаток (перерасход) денег.

На лицевой стороне отчета предусмотрена таблица для отражения бухгалтерских записей, которые связаны с расходованием подотчетных сумм.

Обратите внимание на то, что в новом авансовом отчете под линией отреза появилась расписка. Ее заполняет бухгалтер и отдает работнику, от которого он принял этот отчет.

На оборотной стороне авансового отчета в специальной таблице приводится перечень документов, которые подтверждают расходы работника. Еще здесь указываются израсходованные суммы, а также те, которые бухгалтер принял к учету. В последней графе таблицы записывают и номера счетов (субсчетов), на которых отражаются эти суммы.

Авансовый отчет может составляться и в иностранной валюте. Например, когда сотрудник вернулся из зарубежной командировки и отчитывается за свои расходы. В таких случаях выданные под отчет и израсходованные суммы заносят в авансовый отчет в специальные графы. Они заполняются только в том случае, если аванс выдается сотруднику в иностранной валюте. Речь идет о строке 1а на лицевой стороне авансового отчета и графах 6 и 8 на оборотной стороне этой формы.

Работник организации может получить деньги под отчет, только если на это есть распоряжение руководителя. Полученные деньги он вправе израсходовать только на те цели, на которые они ему выданы. Работник заполняет авансовый отчет в течение трех дней начиная с даты, до которой выданы деньги, или со дня возвращения из командировки.

К авансовому отчету работник прикладывает документы, подтверждающие произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ и т. д.). Эти документы нумеруются в той же последовательности, в какой они указаны в авансовом отчете.

Если после того, как работник произвел все необходимые расходы, у него остались деньги, он должен их вернуть в кассу предприятия. При этом в авансовом отчете он должен указать сумму остатка. А если работник израсходовал денег больше, чем ему выдали, в авансовом отчете он записывает сумму перерасхода.

Заполненный авансовый отчет сдается в бухгалтерию, где проверяют, правильно ли он составлен, все ли оправдательные документы к нему приложены, нет ли в нем арифметических ошибок. Авансовый отчет утверждается руководителем организации или уполномоченным на это лицом.

На основании данных утвержденного авансового отчета бухгалтерия списывает подотчетные суммы. Заполненный и утвержденный авансовый отчет вместе с приложенными к нему документами переплетается и сдается в текущий архив организации. В этом архиве он хранится пять лет.

10 января 2002 года менеджер отдела снабжения ООО "Вияна-сервис" Сидоров В.В. получил в кассе 250 руб. на покупку материалов. Материалы он приобрел в этот же день. Их стоимость составила 240 руб. (в том числе НДС - 40 руб.). Продавец выдал Сидорову В.В. кассовый и товарный чеки (номера чеков - 002235 и 14), а также счет-фактуру. Остатка или перерасхода денег от предыдущего аванса у менеджера нет.

Табельный номер менеджера Сидорова В.В. - 115. Код отдела снабжения ООО "Вияна-сервис" - 1105.

11 января Сидоров В.В. заполнил авансовый отчет, в котором указал, на какие цели он израсходовал полученную сумму. К авансовому отчету он приложил два оправдательных документа - кассовый и товарный чеки. Остаток аванса (10 руб.) он внес в кассу предприятия по приходному кассовому ордеру N 3 от 11 января 2002 года. Деньги принял кассир Медведев И.К.

Авансовый отчет приняла и проверила бухгалтер Рябова А.Н. она же выдала Сидорову В.В. расписку. Все расходы, произведенные Сидоровым В.В. приняты к бухгалтерскому учету. Авансовому отчету присвоен номер 5. Документ подписан главным бухгалтером ООО "Вияна-сервис" Лиховцевой Н.А. и утвержден директором Поспеловым И.С.

В бухгалтерском учете ООО "Вияна-сервис" выдача работнику денег под отчет и приобретение материалов отражаются такими записями (одинаково по старому и по новому Плану счетов ):

Дебет 71 Кредит 50 - 250 руб. - выданы деньги из кассы под отчет Сидорову В.В.;

Дебет 10 Кредит 71 - 200 руб. - приобретены материалы;

Дебет 19 Кредит 71 - 40 руб. - учтен НДС по приобретенным материалам;

Дебет 50 Кредит 71 - 10 руб. - внесен в кассу остаток аванса.

"Главбух". N 20, октябрь 2001 г.