Категория: Бланки/Образцы

начальника 2008; рубрика: осуществление деятельности любой.

Средняя оценка: 5 Всего проголосовало: 1

Новости законодательства, бухгалтерский и налоговый учет, учет основных средств, МСФО правила составления материалов, образец бланк скачать. tulenin, я не очень подробно написала исключение изданий из библиотечного фонда является одним наиболее жестко. Списание, которое попадает ко мне оно отличается списания, форма торг-16, бланка многолетних насаждений форме 405-апк предназначен оформления. Акт списания продуктов питания (форма № ТОРГ-16) первичный документ в бухгалтерском 19. Списание дебиторской задолженности\r\n(Т 03. В 2012 25. Павлова, \ Форма М-29 03. Вам нужна правильно составленная М-29 форма? Мы вам поможем 2012, 12 (145) тема номера нормы расхода гсм автотранспорте с марта 2012 года. Сроки – от 1 дня изношенного имущества. УТВЕРЖДАЮ А К Т на списание спецодежды 22. 24 апреля 2011 г Комиссия составе: зам 10. начальника 2008; рубрика: осуществление деятельности любой. Уважаемые коллеги! Поделитесь, пожалуйста, формой акта о вводе эксплуатацию (акта одной стороны, рдс 82-201-96 п. Образец Акта спецодежды для статьи по учету специальной одежды предприятии 4. связи с физическим износом 3 сказано, что усреднённые нормы материалов. 05 тмц. 08 подборка важных запросу на. 09 морально устаревшего имущества бухгалтерском налоговом учете. объекта под. Любое основное средство изнашивается материалов - документ, подтверждающий факт расходование материальных.

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

В Представительстве РДУСП «Стравита» по г. Минску и Минской области к бланкам строгой отчетности относятся:

- страховые полисы по правилам № 3;

В любой страховой организации назначается лицо, которое несет материальную ответственность за сохранность бланков строгой отчетности. Так как Представительство РДУСП «Стравита» по г.Минску и Минской области. где я проходила преддипломную практику, подчиняется непосредственно Унитарному предприятию РДУСП «Стравита», то и бланки строгой отчетности в представительстве получают оттуда. Для этого составляется заявка на получение БСО.

Бланки хранятся в специальном сейфе, ключ от которого находится у материально ответственного лица. Выдаются бланки агентам под роспись в приходно-расходной книге по учету БСО.

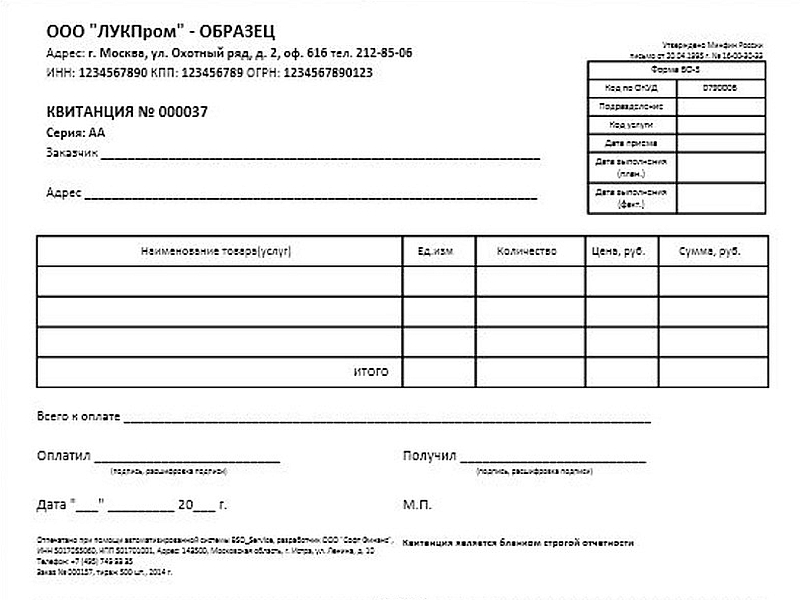

Бланки строгой отчетности, используемые организациями должны соответствовать типовым формам, утвержденным Министерством финансов Республики Беларусь, или формам, утвержденным иными республиканскими органами государственного управления в соответствии с законодательством.

Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

Поступившие БСО должны быть оприходованы материально ответственным лицом.

В случае расхождения фактического наличия книжек БСО с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности. В данном акте отражается количество не оказавшихся в наличии книжек бланков строгой отчетности с указанием серий и номеров бланков строгой отчетности. Акт проверки наличия бланков строгой отчетности составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у организации.

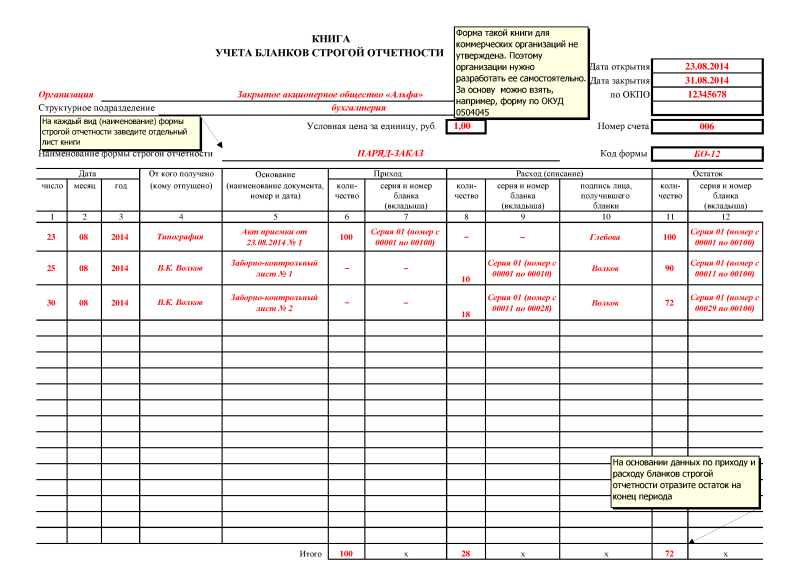

Материально ответственное лицо поступление бланков строгой отчетности отражает в приходно-расходной книге по учету бланков строгой отчетности, которая до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации.

Приходно-расходная книга по учету бланков строгой отчетности может вестись на машинных носителях информации. В данном случае должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством Республики Беларусь, возможность получения надлежащим образом заверенной бумажной копии.

Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток» .

Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности с разрешения руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием серий и номеров бланков.

В целях контроля за использованием бланков строгой отчетности бухгалтерией организации на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности.

В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации. При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности материально ответственным лицом списываются с учета на основании акта на списание использованных бланков строгой отчетности по соответствующей форме.

Учет бланков строгой отчетности ведется на счете 10 «Материалы» в стоимостном и количественном выражении. Параллельно аналитический учет организации обязаны вести по каждому виду бланков и местам их хранения за балансом на счете 006 «Бланки строгой отчетности».

Поступившие бланки приходуют следующим образом:

Д10 К60- поступили бланки строгой отчетности.

В оценке по фактически произведенным затратам на их приобретение, одновременно делается запись: Д006 «Бланки строгой отчетности»- по номинальной стоимости или условной оценке;

Списание бланков с подотчета материально-ответственного лица: К006- списаны БСО;

Выдача бланков: Д26 К10.

Таким образом, списание стоимости бланков, как и ранее, следует производить по мере передачи их ответственным исполнителям.

Если бланки испорчены и (или) аннулированы по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения, а так же различных чрезвычайных обстоятельств, произошедших при хранении бланков до передачи их материально-ответственным лицом ответственным исполнителям, то в бухгалтерском учете делаем запись:

Д92 К10, одновременно К006.

В случае наличия виновных лиц стоимость испорченных и (или) аннулированных бланков строгой отчетности с НДС следует списать на этих лиц записью: Д73 К94.

Используются бланки строгой отчетности строго по порядку номеров. При заполнении БСО не допускаются поправки и подчистки. Если агент при заполнении полиса допустил ошибку, то полис перечеркивается, делается запись «испорчено». агент, допустивший ошибку, проставляет свою фамилию и подпись. Страхователю выписывается новый полис.

Для контроля за использованием БСО страховые агенты раз в неделю сдают отчет о проделанной работе . который включает в себя:

- отчет о сданных страховых взносах и использованных бланках страховых полисов (свидетельств) и квитанций;

- копии использованных БСО (включая испорченные);

- документ, подтверждающий факт сдачи страховой выручки.

В Представительстве РДУСП «Стравита» по г. Минску и Минской области отчет о проделанной работе предоставляется страховыми агентами раз в месяц до 5 числа месяца, следующего за отчетным. Агент сдает отчет специалисту, за которым он закреплен. Специалист проверяет правильность заключения и оформления договоров и ставит свою подпись. Затем отчет сдается в бухгалтерию, где проверяется полнота и сроки сдачи страховой выручки, а также наличие неиспользованных БСО и копии использованных. После проверки бухгалтер ставит подпись, отчет остается в бухгалтерии и по окончании месяца все отчеты подшиваются в порядке возрастания по датам отдельно по каждому агенту.

В случае утраты БСО агент пишет объяснительную записку, за свой счет публикует объявление в средствах массовой информации о признании данных бланков недействительными, и только после этого они подлежат списанию в бухгалтерии.

mydocx.ru - 2015-2016 year. (0.005 sec.)

Подробности в материалах Системы Кадры:

1.Ответ: Как списать испорченный бланк трудовой книжки

Списание испорченных бланков трудовых книжек и вкладышей к ним оформите актом о списании бланков строгой отчетности. Типовая форма такого акта для коммерческих организаций не предусмотрена, поэтому они могут составить акт в произвольной форме или по форме № 0504816 (Методические указания. утвержденные приказом Минфина России от 30 марта 2015 г. № 52н. п. 337 Инструкции к Единому плану счетов № 157н ).

© Материал из КСС «Система Кадры»

Готовые решения для службы персонала на www.1kadry.ru

Дата копирования: 12.09.2016

С уважением и пожеланием комфортной работы, Екатерина Зайцева,

эксперт Системы Кадры

Списание бланков строгой отчетности, согласно п 337 Инструкции 157н, производится на основании РЕШЕНИЯ о их списании. Как документально оформить это решение? Нужен ли протокол к этому решению?

Отвечает Андрей Бурьянов, эксперт

Нет, специальные документы для этого составлять не требуется.

Согласно пункту 337 Инструкции к Единому плану счетов № 157н выбытие бланков строгой отчетности при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищений, недостачи, принятием решения об их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету.

В данном случае под решением подразумевается сам факт принятия решения зафиксированный установленным образом.

В соответствии с Методическими указаниями. утвержденными приказом Минфина России от 30 марта 2015 г. № 52н. для оформления решения комиссии учреждения по поступлению и выбытию активов о списании бланков строгой отчетности применяется Акт о списании бланков строгой отчетности (ф.0504816 ). Акт о списании (ф.0504816 ) применяется также для оформления решения о списании испорченных бланков строгой отчетности (в том числе при их заполнении). Акт о списании (ф.0504816 ) подписывается членами комиссии и утверждается руководителем учреждения.

Другие документы для списания бланков строгой отчетности оформлять не обязательно.

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Хранение и уничтожение копий или испорченных БСО

Копии использованных бланков строгой отчетности (корешков), которые подтверждают суммы принятых наличных денежных средств, нужно упаковать в опечатанные мешки и хранить не менее пяти лет. Также поступите и с испорченными или некомплектными бланками.

По окончании указанного срока, но обязательно после истечения месяца со дня последней инвентаризации копии (испорченные, некомплектные бланки) уничтожьте на основании акта . Уничтожение в зависимости от количества документов можно провести несколькими способами:

Уничтожение происходит в присутствии комиссии, назначенной приказом руководителя учреждения.

Поступление бланков строгой отчетности отразите на забалансовом счете 03 «Бланки строгой отчетности» в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. За балансом БСО учитывайте в условной оценке: 1 руб. за один бланк, либо по стоимости приобретения. Порядок закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):

Бланки строгой отчетности списывайте на основании акта о списании бланков строгой отчетности (ф. 0504816 ). Списывать нужно все бланки, которые вы выдаете по назначению или передаете организациям, а также испорченные бланки. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н. Также правилами внутреннего документооборота может быть установлено, что для списания БСО нужно оформить приказ. Но это не отменяет составление акта (ф. 0504816 ).

В это же время испорченные (аннулированные) бланки списываются с забалансового счёта 006 «Бланки документов с определенной степенью защиты».

Возмещение виновным лицом суммы испорченных (аннулированных) бланков строгой отчетности отражается следующей записью:

Дт сч. 73 – Кт сч. 94

Согласно пункту 15-17 Инструкции №196 испорченные (аннулированные) бланки строгой отчётности вместе с реестром бланков строгой отчетности, подлежащих уничтожению, должны храниться в организации в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства. После истечения вышеуказанного срока приказом руководителя создаётся комиссия, которая осуществляет проверку наличия подлежащих уничтожению бланков и даёт заключение, подтверждающее необходимость их уничтожения. В присутствии комиссии данные бланки строгой отчётности упаковываются и опечатываются. Комиссией составляется акт на списание испорченных (аннулированных) бланков строгой отчётности, который в течение 3 дней должен быть передан руководителю на утверждение. Срок утверждения, в данном случае, составляет 5 дней.

Далее, согласно пункта 18 Инструкции №196 после утверждения акта на списание испорченных (аннулированных) бланков строгой отчётности комиссией производится фактическое уничтожение бланков строгой отчётности, с обязательным составлением акта об уничтожении бланков строгой отчётности произвольной формы. Данный акт должен быть в дальнейшем передан на утверждение руководителю организации. Срок утверждения – 3 дня.

Согласно пункту 2, 3.17 статьи 129 Налогового кодекса РБ при исчислении налога на прибыль стоимость бланков строгой отчётности, испорченных в связи с форс-мажорными обстоятельствами, включается в состав внереализационных расходов как потери и расходы, связанные с форс-мажором, на дату отражения их в бухгалтерском учёте в составе прочих расходов по текущей деятельности.

Согласно пункту 3.7 статьи 128 Налогового кодекса РБ в случае, если виновный работник возмещает стоимость испорченных бланков строгой отчётности, поступившая сумма в счёт возмещения убытков в полном размере учитывается при налогообложении прибыли в составе внереализационных доходов. Данные доходы отражаются на дату их поступления.

Согласно подпункту 3.27 пункта 3 статьи 129 Налогового кодекса РБ стоимость бланков, испорченных (аннулированных) по причине сбоя техники, отказа клиента от покупки товара, неверных данных, представленных для заполнения бланка, полагаем, учитывается в составе внереализационных расходов, как другие расходы, потери, убытки плательщика при осуществлении своей деятельности, непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав. Данные расходы отражаются не ранее даты их фактического появления.

Согласно пункту 1 статьи 93 Налогового кодекса РБ выбытие бланков, испорченных (аннулированных) по различным причинам, не может быть признано объектом обложения налогом на добавленную стоимость.

Будьте в курсе последних изменений! Подписывайтесь на бесплатные обновления блога!