Категория: Бланки/Образцы

Если использовать образец заполнения авансового отчета по командировке, то будет проще создать качественный документ без ошибок. При изучении статьи, обращайте внимание на рекомендации и примечания, объясняющие необходимость правильных действий.

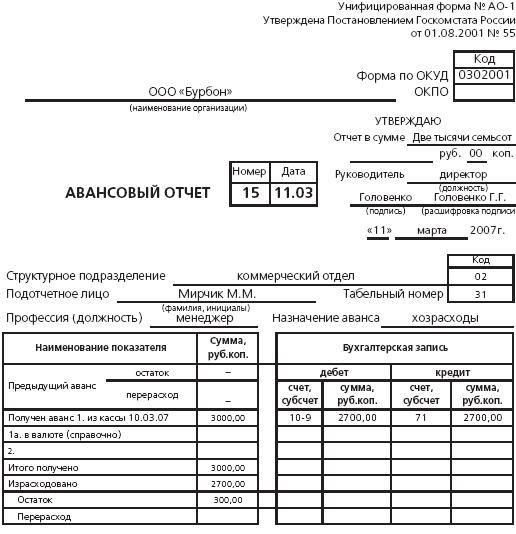

Для чего нужен авансовый отчет по командировке в 2016 годуСотрудник после возвращения на основное место работы обязан в трехдневный срок отчитаться по использованию денежных средств, полученных перед выполнением задания. Он предоставляет в бухгалтерию предприятия чеки КЛМ и другие первичные документы, подтверждающие сделанные расходы, а также авансовый отчет по командировке, который составляется по форме АО-1.

Составление авансового отчета по командировке является обязательным требованием, которое приведено в п. 26 постановления Правительства № 749 от 13 октября 2008 г. Использование определенной формы упрощает ведение учета, выполнение контрольных и других рабочих функций.

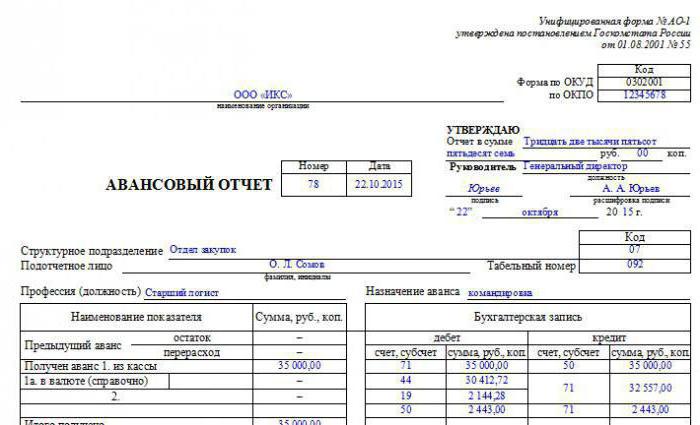

Как заполнить авансовый отчет по командировке: образец Как заполнить авансовый отчет по командировке: важные пояснения В этом разделе рассмотрено подробно заполнение авансового отчета по командировке. Пример содержит все данные, в том числе: наименование организации, Ф.И.О. подотчетного лица, ответственных лиц, иные стандартные сведения. Соответствующие подписи около полей помогут правильно записать необходимые данные даже без наличия предыдущего опыта.

В этом разделе рассмотрено подробно заполнение авансового отчета по командировке. Пример содержит все данные, в том числе: наименование организации, Ф.И.О. подотчетного лица, ответственных лиц, иные стандартные сведения. Соответствующие подписи около полей помогут правильно записать необходимые данные даже без наличия предыдущего опыта.

Поэтому в следующем списке приведены только ответы на дополнительные вопросы и рекомендации, которые помогут не совершать ошибок:

Надо, чтобы документы к авансовому отчету по командировке полностью соответствовали требованиям, которые предъявляются к первичной документации такого типа. Необходимо, чтобы подтверждения содержали полные сведения об услуге (покупке товара), ИНН, номер кассового аппарата, иные идентификационные данные. Характер этих операций должен совпадать с целью, указанной в графе «Назначение аванса». Чтобы не ошибиться, перед командировкой сотруднику следует обновить знания о документах, которые признаются контрольными органами государства при оправдании командировочных расходов.

один комментарий на “ Авансовый отчет по командировке 2016 года (образец) ”

December 18, 2016

Авансовый отчет – это первичный документ в бухгалтерском делопроизводстве. Главным его назначением является подтверждение израсходованной подотчетным лицом суммы.

Двухсторонняя унифицированная форма № АО-1 – единый бланк для каждого юридического лица любой формы собственности. Исключением являются только бюджетники, пользующиеся с 2002 года специальным бланком «0504049».

Обязанность по оформлению авансового отчета ложится на каждого работника, получившего денежные средства для командировки или приобретения какого-либо материала или товара (например, канцелярские товары или продукты питания).

Авансовый отчет командированного сотрудникаКак правильно оформлять авансовый отчет, если сотрудник направлялся организацией для выполнения какого-либо задания в другой город?

Командировкой называют поездку работника с целью выполнения своих должностных обязанностей вне места расположения компании. Она никогда не обходится без расходов, которые подлежат компенсации сотруднику в соответствии с действующим законодательством.

К командировочным тратам можно относить:

Все вышеназванные расходы должны подтверждаться документально. Если говорить о суточных, то их размер обычно оговаривается в приказе или в положении о командировке, издаваемых на каждом предприятии. Сумма может отличаться в зависимости от того, куда поехал сотрудник: внутри региона, в другой субъект Российской Федерации или за границу.

Законодательство не устанавливает предельный размер суточных, но если их величина внутри страны превышает 700 руб. а за ее пределами – 2500 руб. то они должны облагаться НДФЛ. Проблемы с тем, как правильно оформлять авансовый отчет после возвращения из командировки, не должны возникать. Срок сдачи документа – не более трех дней с момента прибытия. Если подотчетная сумма была потрачена не полностью, то разницу необходимо вернуть в кассу посредством приходного кассового ордера, а если, наоборот, произошел перерасход, то работнику компенсируется все при помощи расходного кассового ордера.

Какие последствия влечет неправильно оформленный авансовый отчет?Правильно оформить авансовый отчет по командировке работник должен в течение трех дней, в противном случае контролирующий орган может рассмотреть эту сумму как доход, на который должен быть начислен НДФЛ и страховые взносы.

Кстати, принятие новой редакции закона № 290-ФЗ от 03 июля 2016 года, вводит некоторые корректировки, например, серьезный штраф за предоставление ненадлежащего чека. Также планируется начать использовать для оплаты командировочных расходов специальные банковские карты, соответствующие международному стандарту Visa и MasterCard.

Общие правилаКак правильно оформлять авансовый отчет? Нужно просто соблюдать каждый из следующих пунктов:

1. Отчет должен быть составлен не позднее трех рабочих дней с того момента, как:

2. Для оформления отчета следует использовать унифицированную форму № АО-1 или форму, принятую предприятием.

3. Работник, совместно с бухгалтером, которому известно, как правильно оформлять авансовые отчеты (пример однозначно имеется в используемой программе), должны заполнить документ.

4. За утверждение отчетной бумаги отвечает руководитель.

5. Любой авансовый документ должны сопровождать чеки, счета, билеты и другие бумаги, которые подтверждают, что человек действительно потратил подотчетные средства.

Порядок заполненияКак правильно оформлять авансовый отчет?

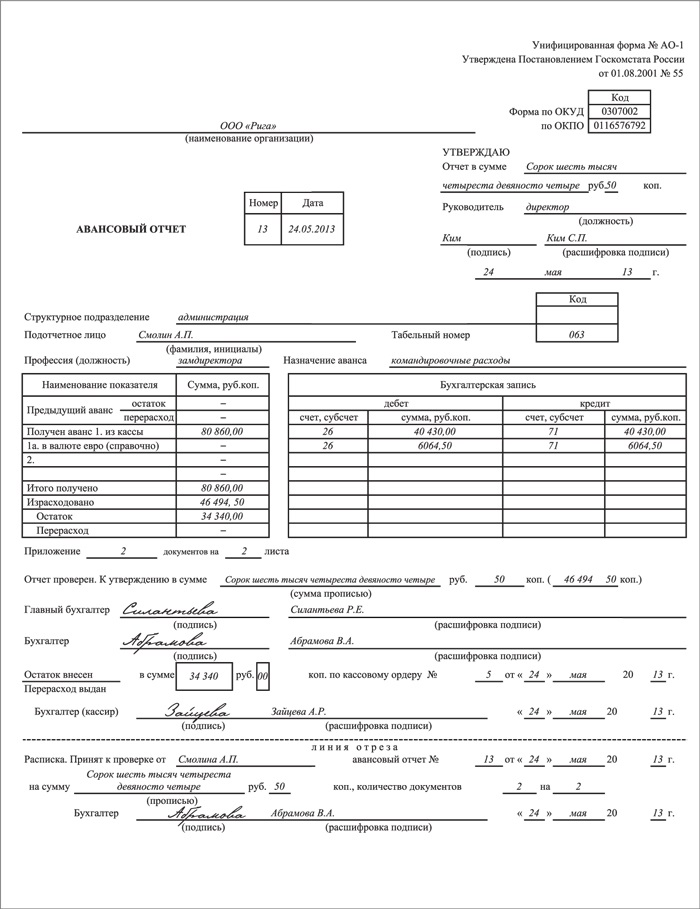

Первая или лицевая часть должна быть заполнена бухгалтером. Нельзя обойтись без указания реквизитов документа (номера и даты), сведений о предприятии и подотчетных лицах, о сумме выданного аванса, сводной информации: израсходованные средства и бухгалтерские счета, на основании которых можно судить о движении и списании. Кроме того, здесь следует указать перерасход или возвернутый неиспользованный аванс.

Вторая часть представляет собой отрывную расписку о том, что авансовый отчет принят на проверку. После заполнения бухгалтер должен отрезать ее и выдать подотчетному сотруднику.

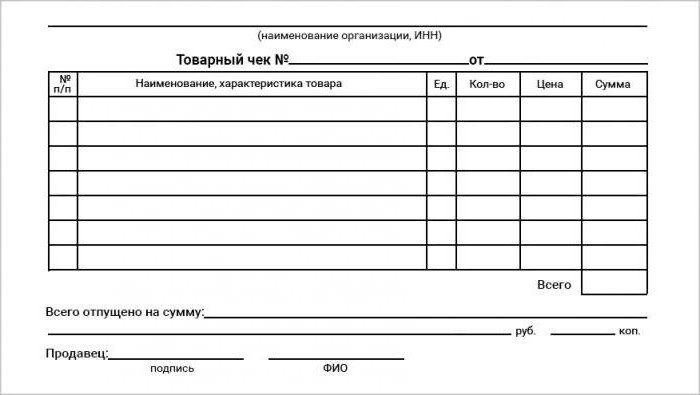

Третью часть (оборотную сторону формы АО-1) необходимо заполнять коллективно. Задача подоотчетного работника – отразить реквизиты и приложить каждый правильно оформленный товарный чек для авансового отчета. Бухгалтеру останется заполнить сумму и бухгалтерский счет, на котором отразятся израсходованные деньги.

На документе должны стоять подписи работника, бухгалтера и главного бухгалтера. Только после этого его может утвердить руководитель.

Обоснованный перерасходКак правильно оформить перерасход по авансовому отчету? Для начала нужно убедиться в его обоснованности:

Если хотя бы одно условие не соблюдено, то денежная сумма не подлежит возмещению.

Порядок компенсации перерасхода по кассеВ случае перерасхода средств перед бухгалтером встает вопрос: авансовый отчет – как правильно оформить. Образец расходного кассового ордера формы № КО-2 легко можно найти на бескрайних просторах интернета. Реквизиты данного документа необходимо указать в отчете – строка «Перерасход выдан по кассовому ордеру».

Срок компенсации перерасходованных сотрудником средств не установлен законодательством. Следовательно, если бухгалтер не указал сразу сведения о расходном ордере в авансовом отчете, это не повлечет никаких штрафных санкций.

Условия компенсации перерасхода на зарплатную картуВ настоящее время практически все организации перечисляют сотрудникам заработную плату на банковскую карту. А можно ли перерасходованную по авансовому отчету сумму вернуть сотруднику таким же способом?

Законодательство не располагает однозначным ответом. Сам документ предполагает только одну форму возмещения перерасходованной подотчетной суммы – наличные деньги.

Таким же мнением в 2006 году поделился Центральный банк России в своем письме № 36-3/2408. При этом его же письмо, но от 24 декабря 2008 г. № 14-27/513 содержит информацию о том, вопрос: можно ли использовать банковскую карту для расчета по подотчетной сумме не является компетенцией Центрального Банка. То сеть предприятие должно самостоятельно разбираться со своими проблемами в данном случае. А чтобы у контролирующего ведомства не возникали лишние вопросы, рекомендуется пользоваться кассой.

Как компенсировать личные деньги сотрудника?Работник организации может сам отправиться за приобретением необходимых товаров (работ, услуг) за свои собственные средства. В данном случае нет необходимости заполнять авансовый отчет. Как правильно оформить вышеописанные действия?

Вполне достаточно будет заявления и подтверждающих покупку документов (кассовых чеков, накладных, бланков строгой отчетности, проездных документов и т. д.).

Оформление авансового отчета в 1СКаждый бухгалтер должен быть знаком с таким документом, как авансовый отчет. Как правильно оформить в 1С? Местом расположения документа в программе является раздел «Банк и касса».

В созданном окне следует сначала указать информацию об организации и подотчетных лицах. Кнопка «Добавить» сделает доступной таблицу, в которой необходимо отразить всю информацию о выданных средствах.

Аванс бывает трех видов:

Чтобы сформировать сведения о выдаче наличных, необходимо начать с создания нового расходного кассового ордера. После заполнения документ следует распечатать и передать подотчетному лицу, чтобы последний заполнил строку о получении денежных средств и расписался. Только после этого можно сохранить и провести документ.

В табличной части расходного кассового ордера следует указать информацию о товарах и материалах, приобретенных подотчетным лицом. Если покупка товара сопровождалась выдачей счет-фактуры, то необходимо поставить флаг СФ, выбрать Поставщика и заполнить его реквизиты.

Раздел «Возвратная тара» требует заполнения информации о таре, которую Поставщик ждет назад.

Раздел «Оплата» фиксирует суммы, уплаченные поставщику за ранее приобретенный товар. Выданный аванс отражается проводкой Д 60.02 К 71.01.

Закладка «Прочее» предназначена для учета других расходов подотчетного лица (командировка, проезд, топливные расхода и т. д.).

Авансовый отчет – это документ бухгалтерской отчетности, однако часто секретарям приходится заниматься оформлением этих документов. В этой статье мы расскажем, как правильно оформлять бланки авансовых отчетов.

Из статьи вы узнаете:

Авансовый отчет – это документ, подтверждающий расходы сотрудника организации по выданным ему средствам. Это могут быть командировочные расходы, расходы на закупку канцелярских товаров, хозяйственных товаров для нужд офиса, оплата ГСМ и т.д. Сотрудник должен заполнить бланк авансового отчета и приложить к нему оправдательные документы: билеты, чеки, приходные ордера и пр. Заполненный отчет передается в бухгалтерию на проверку и утверждение.

Авансовый отчет – это документ, подтверждающий расходы сотрудника организации по выданным ему средствам. Это могут быть командировочные расходы, расходы на закупку канцелярских товаров, хозяйственных товаров для нужд офиса, оплата ГСМ и т.д. Сотрудник должен заполнить бланк авансового отчета и приложить к нему оправдательные документы: билеты, чеки, приходные ордера и пр. Заполненный отчет передается в бухгалтерию на проверку и утверждение.

Готовим руководителя к командировке

В каких случаях нужно оформлять авансовый отчетСотрудник, получивший подотчетные средства, должен заполнить авансовый отчет самостоятельно. Как правило, подотчетные средства выдаются наличными в кассе организации либо безналичным путем (например, на зарплатную банковскую карту) на основании приказа руководителя организации.

Подать авансовый отчет сотрудник должен не позднее трех дней после расходования средств (закупки) либо возвращения из командировки. При этом законодательство не ограничивает срок, на который выдаются средства, это регулируется приказом руководителя.

В соответствии с заявленной в авансовом отчете суммой, сотрудник либо возвращает неизрасходованный остаток, либо получает доплату.

Если сотрудник потратил свои личные средства, и компания должна возместить ему расходы, то заполнять авансовый отчет не требуется. В этом случае работник пишет заявление на возмещение его расходов и предоставляет подтверждающие их документы.

Как проверить товарную накладную и не пропустить ошибки?

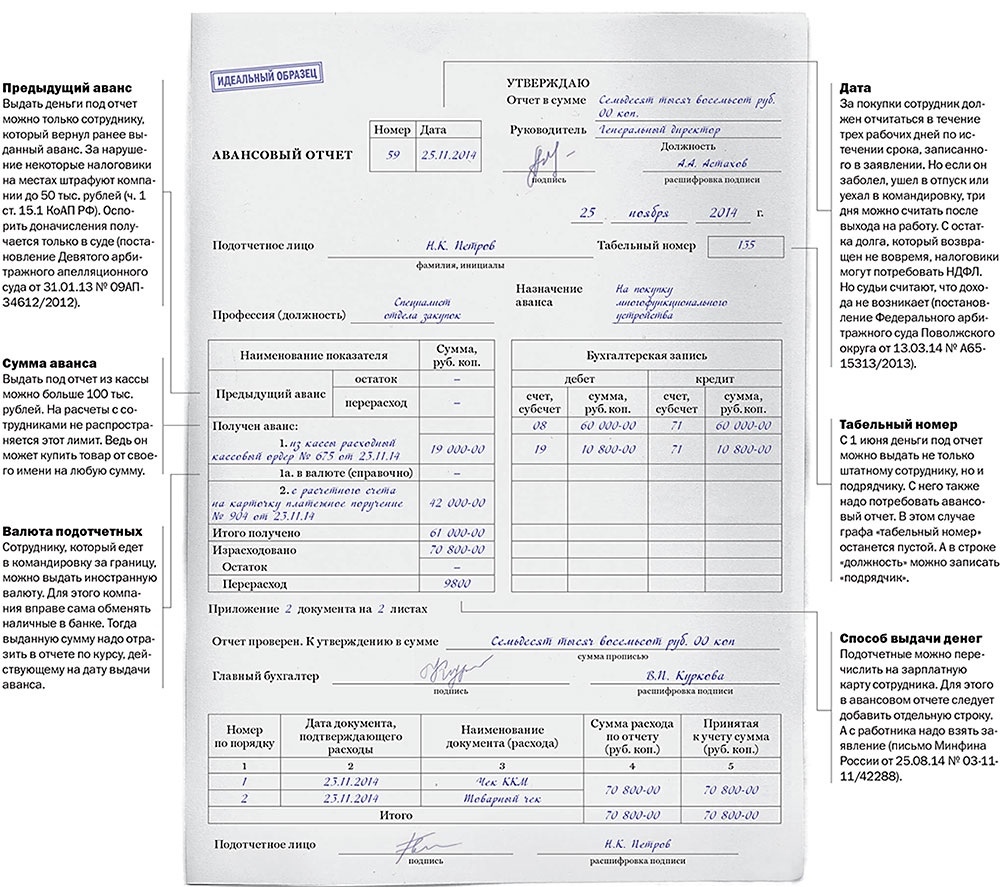

Как заполнять бланк авансового отчетаАвансовый отчет имеет унифицированную форму АО-1 и оформляется в единственном экземпляре. Это двусторонний бланк, на котором предусмотрена отрывная квитанция, бухгалтер выдает ее сотруднику после проверки документа и полных взаимных расчетов.

Обратите внимание!Допускается разработка собственных форм бланков авансовых отчетов на основании формы АО-1. Вы можете создать эту форму вMSExcelилиPDF, так как, очевидно, что заполнение документа на компьютере значительно удобнее. Кроме того, вы сможете внести непечатаемые символы для отметки полей, которые необходимо заполнить. Таким образом, вы можете разместить бланк авансового отчета на общедоступном корпоративном сервере (сайте) для самостоятельного заполнения сотрудниками.

На лицевой стороне авансового отчета сотруднику нужно заполнить следующие графы:

В левой табличной части сотрудник должен заполнить графы:

Внимание!Сотрудникам, имеющим задолженности по ранее выданным авансам, выдача подотчетных средств запрещена. Также средства не выдаются лицам, не указанным в приказе руководителя.

Простые операции в Microsoft Excel

На оборотной стороне бланка авансового отчета сотрудник составляет список документов, подтверждающих расходы: счета, квитанции, чеки, проездные билеты и прочие документы. По каждому из предоставляемых документов должна быть указана следующая информация:

Под заполненной таблицей сотрудник должен поставить свою подпись и вписать Ф.И.О. полностью.

Все остальные строки заполняются сотрудником бухгалтерии. Бухгалтер сверяет данные в отчете с предоставленными документами, проверяет расчеты и подписывает авансовый отчет.

Затем авансовый отчет передается на подпись руководителю организации: в графе «Утверждаю» руководитель указывает сумму отчета, должность, фамилию и ставит подпись.

Сохрани полезную статью себе в соц. сеть!

Если предприятие выдаёт аванс своему сотруднику с целью осуществления хозяйственных или представительских расходов, уполномоченное лицо должно оформить соответствующий авансовый отчёт.

Документ имеет стандартную форму и подлежит заполнению в соответствии с правилами, установленными законом. Чтобы разобраться в нюансах оформления и не допустить ошибку, рекомендуем ознакомиться с некоторыми советами специалистов.

Форма авансового отчётаДокумент бухгалтерской отчётности, удостоверяющий факт выдачи сотруднику предприятия денежных средств авансом, называется авансовым отчётом. Бланк состоит из двух сторон – лицевой и оборотной.

Документ должен заполняться исключительно уполномоченными на это лицами (обычно это бухгалтер и работник фирмы, получивший наличные средства в соответствии с приказом руководителя).

При этом требуется к данному отчёту приобщить документацию, подтверждающую выдачу финансов и осуществление расходов.

Авансовый отчёт может оформляться:

Актуальный бланк авансового отчёта скачать бесплатно можно на сайте.

Уполномоченное лицо обязано составить данный отчётный документ о потраченных средствах в определённые сроки, а именно в течение 3 дней с момента:

Нарушение указанных выше сроков недопустимо. Работодатель вправе принять меры к сотруднику, вовремя не составившему соответствующий отчёт (обычно это штрафная санкция или выговор).

Как правильно заполнить авансовый отчёт по образцу?

Авансовый платёж предоставляется работнику предприятия в 2 случаях:

Условно документ можно разделить на 3 части – лицевую, отрывную и оборотную. Первая заполняется бухгалтером и содержит сведения о подотчётном лице, самой фирме, дате оформления бланка, его порядковом номере, сумме выданного аванса и израсходованных сотрудником средствах.

Если работнику требуется перерасчёт или имеется не истраченная часть авансового платежа, эта информация также указывается в данной части.

Оборотная сторона оформляется и подотчётным работником, и бухгалтерией. Сотрудник вписывает реквизиты документов, удостоверяющих осуществлённые им финансовые затраты, а бухгалтер рассчитывает соответствующий бухсчёт и сумму средств, принятых им к учёту.

Отрывная часть бланка заполняется только бухгалтером и выдаётся сотруднику в качестве расписки о принятии отчётности к проверке.

В соответствующих ячейках суммы необходимо вписывать цифрами, однако в строках они фиксируют прописью (к примеру, в графе «Расписка»). Копейки всегда указываются цифрами. Если в каких-то полях отсутствует информация, поставьте прочерки.

Оформление ипотеки под строительство частного дома .

Как заполнить журнал операциониста — вы можете читать тут.

Оформить отчёт можно в электронном варианте с помощью специальной программы. Готовый бланк распечатывается, в соответствующих строках ставятся подписи уполномоченных лиц. Другим способом заполнения документа считается использование заранее подготовленного печатного варианта и внесение необходимых сведений от руки.

Чтобы лучше представлять, как оформляется бланк, ознакомьтесь с несколькими примерами заполнения авансового отчёта – в форматах Word и Excel .

Советы по оформлению бланкаВыдача аванса осуществляется при наличии приказа руководителя фирмы, в котором содержатся сведения о подотчётных лицах и основаниях для выплаты конкретной суммы денег.

Отметим, что подотчётными считаются сотрудники предприятия, которым требуются финансы для выполнения своих служебных обязанностей.

Как указывалось выше, авансовый отчёт по форме АО-1 должен заполняться следующими лицами:

Работа бухгалтера заключается в проверке целевого расходования аванса и правильности информации, значившейся в отчёте.

Если к оформлению бланка нет претензий, специалист выдаёт подотчётному сотруднику расписку о получении документа (то есть отрывную часть формы АО-1). На обороте отчёта необходимо указать сумму принятых к учёту расходов.

Только после этого проверенный бланк передаётся руководителю фирмы для утверждения. Не стоит забывать о приобщении к отчётности документов, подтверждающих понесённые лицом затраты (к примеру, чеков, квитанций, билетов и т. п.).

После утверждения заполненный бланк отчёта принимается бухгалтером к учёту. Если подотчётный сотрудник имеет неизрасходованную сумму аванса, он обязан возвратить её в бухгалтерию.

Если же во время выполнения своих служебных обязанностей им были потрачены дополнительные средства, бухгалтер возмещает ему перерасход.

Подотчётное лицо должно было вернуть часть оставшейся суммы аванса? Пропуск срока для составления отчёта и передачи остатка средств в бухгалтерию – основание для назначения удержания из заработной платы сотрудника.

Данное право работодателя закреплено 137 статьёй ТК РФ. Если работник не согласен с таким решением руководства, разрешить ситуацию возможно через судебную инстанцию.

Понравилась статья? Поделись с друзьями в социальной сети!