Категория: Бланки/Образцы

ФНС России подготовила ряд поручений своим подразделениям в целях передачи с 1 января 2017 года администрирования НДФЛ крупнейших налогоплательщиков от межрегиональных (межрайонных) инспекций территориальным налоговым органам. В частности, межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам должны будут информировать такого рода налогоплательщиков о передаче администрирования НДФЛ в территориальные налоговые органы, а также о необходимости представления в них отчетности по форме 6-НДФЛ и 2-НДФЛ (письмо ФНС России от 19 декабря 2016 г. № БС-4-11/24349@ "О налоге на доходы физических лиц").

Кроме того, межрайонные (межрегиональные) инспекции ФНС России должны будут провести камеральные проверки расчетов по форме 6-НДФЛ, представленных в 2016 году. Проверять будут декларации за 9 месяцев 2016 года (п. 2 ст. 88 Налогового кодекса).

Также межрегиональные инспекции ФНС России должны будут передать в течение января 2017 года пакет документов (сформированный на основе Перечня, утвержденного приказом ФНС России от 13 июня 2012 г. № ММВ-8-6/37дсп@ "Об организации работы налоговых органов при передаче документов российских организаций, индивидуальных предпринимателей, физических лиц, не являющихся индивидуальными предпринимателями, в иной налоговый орган"), в том числе закрытые по состоянию на 1 января 2017 года карточки расчета с бюджетом (РСБ) по НДФЛ.

В свою очередь, территориальным инспекциям ФНС России поручается:

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Форма 6-НДФЛ появилась в начале 2016 года. Ранее при сдаче отчетности контрагентами использовалась исключительно декларация по форме 2-НДФЛ. Для чего ввели форму 6-НДФЛ и почему она приравнивается к ряду документов, обязательных для сдачи в налоговое ведомство РФ?

Необходимость нововведения в процессе сдачи декларацииШестая форма заполненного бланка по налогам на доходы физических лиц подается вместе с 2-НДФЛ не позднее 1 апреля года, идущего за отчетным периодом. Так, если требуется передача данных за 2016 год, отправить оба бланка следует до 1 апреля 2017 года. За несвоевременное уведомление налоговых органов об оплате взносов в государственную казну назначается административное наказание. Для чего ввели форму 6-НДФЛ? Она выступает в качестве дополнения к основному пакету документации и содержит расширенные сведения о количестве и размера налогов, взысканных с работников штата в пользу бюджета Российской Федерации.

Как и большая часть нововведений в бухгалтерском учете и налогообложении в 2016 году, это изменение направлено на упрощение рассмотрения поданных деклараций, ввиду чего ведется более быстрая обработка данных. Инспектор может проверить присланный пакет отчетов и направить их на корректировку или принять без изменений за короткие сроки, что позволит избежать пени за задержки.

Для налоговых инспекторов 6-НДФЛ упрощает задачу контроля над составлением отчетности, однако для организаций – усложняет и увеличивает период подготовки деклараций. Отличие данного формуляра от 2-НДФЛ заключается в сути самой информации: если вторая форма обязана содержать данные о каждом из сотрудников, то шестая отображает финансовые характеристики всей компании в целом. Чтобы не возникало путаницы и разногласий в данных налоговой и контрагента, сдача отчетности по форме 6-НДФЛ требуется каждые три месяца. Для чего еще нужна форма 6-НДФЛ уполномоченным лицам? По ее структуре проверяются такие данные, как:

Наличие отдельной формы по всему предприятию в целом позволяет быстрее выявить нарушения в периодичности издержек и выплат налогов в государственную казну.

Где взять форму 6-НДФЛ?Официальный бланк можно скачать на сайте налоговой службы Российской Федерации. Именно этим уполномоченным органом документ был принят и утвержден к использованию. Приказ о нововведении вышел 14 октября 2015 года. 6 форма сдается с начала 2016 года в единой форме расчета. Сдача отчетности по новой форме необходима только для тех лиц, которые нанимают работников по правилам, установленным законодательством. Бланк состоит из трех частей: титульного листа, первого и второго разделов.

Всего налогоплательщик должен сдать 4 формы 6-НДФЛ за год: три ежеквартальных отчета и последний – отчет, включающий данные за весь прошедший год. Ежеквартальные формы подаются не позже последнего числа месяца, идущего за периодом учета.

Полина Путина (Мск)

Полина Путина (Мск)Антон Ильин

Форму 2НДФЛ. Заполнит можно в программе Налогоплательщик 2010. Скачать программу бесплатно на сайте Налоговой службы в разделе программные средства для юридических лиц. В налоговую необходимо предоставить реестр сведений 2НДФЛ и дискету.

Никита Семёнов

Если отчитываетесь только за себя (как физическое лицо), то форма 3-НДФЛ. Если за работников, то форма 2-НДФЛ на каждого сотрудника на магнитном носителе и "Реестр сведений о доходах физических лиц за 2010 год" на бумажном носителе. Если.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Кирилл Морозов (Москва)

Кирилл Морозов (Москва)Антон Ильин

Скачайте тут - [ссылка заблокирована по решению администрации проекта] (без*) "Программа Декларация 2009". В ней все просто, отвечаете на вопросы программы и она сама заполняет все листы и печатает. Самому сложно заполнять все листы.

Никита Семёнов

Все просто, идите в налоговую, они вам дадут образец и заполняйте Есть специальные конторы по заполнению таких деклараций, в налоговой висят образцы заполнений но если вы сталкиваетесь с такой ситуацией в первый раз то довольно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Анна Доронина (Мск)

Анна Доронина (Мск)Антон Ильин

Порядок заполнения Листа Е "Расчет имущественных налоговых вычетов по доходам от продажи имущества" формы Декларации 17.1. Лист Е заполняется физическими лицами - налоговыми резидентами Российской Федерации. 17.2. В пункте 1 Листа Е.

Никита Семёнов

Советую скачайть программу Форма 3-НДФЛ: Налоговая декларация по налогу на доходы физических лиц В свое время заполняли через нее, отвечаете на вопросы и выходит заполненная декларация. Выбираете свой случай (доход от продажи). свои.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Амелия Казакова (Мск)

Амелия Казакова (Мск)Антон Ильин

В новой редакции статьи 230 введено понятие регистры налогового учета в отношении НДФЛ. Фактически этот регистр заменяет форму 1-НДФЛ. Эта форма достаточно долго не обновлялась и наконец-то отмерла окончательно. Что самое интересное.

Никита Семёнов

Определенная форма не утверждена. Но есть обязательные к отражению сведения (расширенные в сравнении с 1-НДФЛ прошлых лет).

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Руслан Вишняков (Москва)

Руслан Вишняков (Москва)Антон Ильин

если вы получили свидетельство о государственной регистрации права собственности на квартиру в 2013 году, то до 30 апреля 2014 года вам следует подать налоговую декларацию по форме 3-НДФЛ с приложением копии договора купли-продажи, чеков.

Никита Семёнов

Предыдущий оратор все правильно написал, осталось только добавить, что во многих инспекциях требуют сразу подать и заявление - его образец на стенде размещается, а без него не перечисляют деньги. Если в кредит покупали, то лучше сразу и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

До 2016 сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения. С 2016 года уплата налога должна осуществляться исходя из сумм доходов физических лиц по всем договорам, заключенным с обособленным подразделением (а не только по трудовым договорам).

В отличие от формы 2-НДФЛ, которая составляется и подается отдельно по каждому работнику, расчет 6-НДФЛ — это форма по налогу, который исчислен в общем по компании. Форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета. В отчете 6-НДФЛ указывается общее количество физических лиц непосредственно связанных с исчислением, удержанием и уплатой налога. Это значит, что если по каким-либо законным причинам, на доходы, полученные физлицом от организации не начисляется налог, то данные об этом доходе в отчет не попадают (например, пособия по беременности и родам).

27.04.2016 Добавлена декларация о предполагаемом доходе физического лица (форма 4-НДФЛ) 14.04.2016 Реализован новый формат отчетности в ПФР по форме РВ-3 12.04.2016 Реализована новая форма по УСН. Применяется начиная с декларации за 2015 год 07.04.2016 В раздел БЛАНКИ добавлен новый пункт по работе с текстом (договора с контрагентами, сотрудниками, любые письма) с возможностью вставок макросов, поиска, замены, печати и т.п. 04.04.2016 Добавлен аналитический отчет по сводным показателям доходов, налогов и взносов по заработной плате в разрезе физлиц, периодов и кодов начисления 29.03.2016 24.03.2016 23.03.2016 Добавлена возможность импорта в клиент-банке (МиниУчет) мемориальных ордеров на поступление оплаты товаров и услуг (эквайринг) 15.03.2016 Переделан расчет платежей по УСН (доходы) с учетом уплаты торгового сбора (100% уменьшения) 11.03.2016 Реализована многобазовая операция "Многобазовый вывод 6-НДФЛ"

Возможности ПК "Налогоплательщик" в части 6-НДФЛ:

Заполнение с нуля / редактирование / отчета 6-НДФЛ Импорт файлов 6-НДФЛ, подготовленных в разных учетных системах Формирование файлов 6-НДФЛ в установленном формате Получение печатной формы с бар кодами PDF417 Форматно-логический контроль готовых XML файлов 6-НДФЛ с использованием модуля контроля размещенном на сайте ФНС

Многобазовые операции 6-НДФЛ (специальное решение для компаний с большим количеством филиалов) скачать программу Отличие ЛАЙТ версии от ПРО заключается в отсутствии многогодичного хранения информации, что значительно увеличивает быстродействие, а это особенно существенно при импорте больших объемов информации

Многобазовые операции 6-НДФЛ и 2-НДФЛ являются отдельным решением и не входят в обычную поставку пакета ПК "Налогоплательщик ПРО".

Форма 6-НДФЛ с 2016 года (бланк скачать бесплатно)

Форма 6-НДФЛ с 2016 года (скачать бланк)

Образец заполнения формы 6-НДФЛ для ООО

Скачать бланк формы 6-НДФЛ

Расчет по форме 6-НДФЛ с 2016 года Что это такое Расчет 6-НДФЛ – это новый вид отчетности для всех работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2016 года. В отличие от (оформление которых никто не отменял) форма 6-НДФЛ составляется не отдельно по каждому сотруднику, а по всей компании или ИП в целом. Стоит заметить, что многие ИП и организации для упрощения процесса формирования и сдачи расчетов 6-НДФЛ используют специальные программы или. Бланк формы 6-НДФЛ с 2016 года Бланк расчета по форме 6-НДФЛ вы можете бесплатно скачать по. Образец заполнения 6-НДФЛ Образец заполнения расчета 6-НДФЛ вы можете посмотреть на. Куда сдавать расчет 6-НДФЛ 6-НДФЛ необходимо сдавать в тот же налоговый орган, в который был перечислен. Форма расчета 6-НДФЛ Расчет 6-НДФЛ можно передать в налоговую инспекцию двумя способами: В лично или по почте заказным письмом. Такой способ подходит только тем работодателям, у которых сотрудников получивших доход в налоговом периоде составляет менее 25 человек.

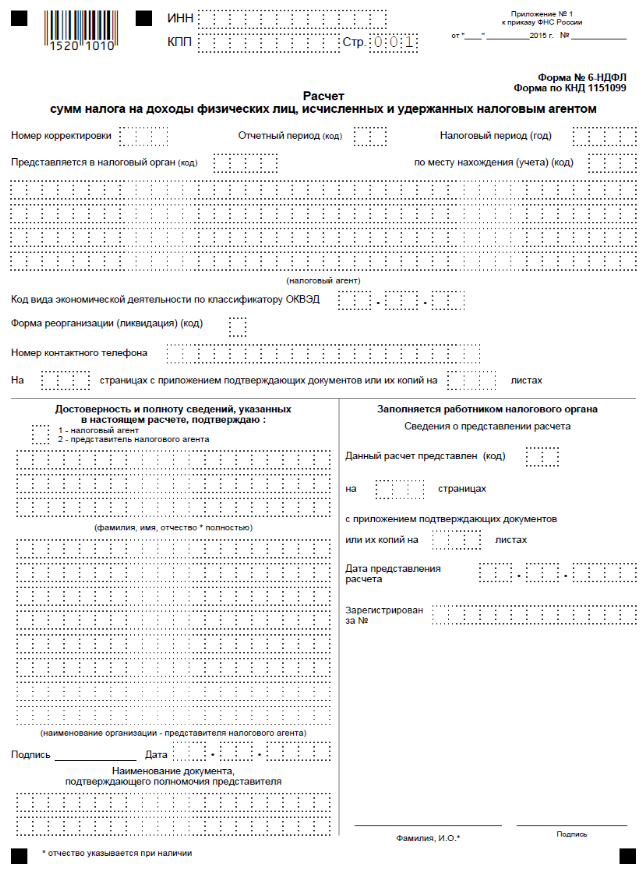

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения; по строке "Номер корректировки" - при представлении налоговым агентом в налоговый орган первичного Расчета проставляется "000", при представлении уточненного Расчета указывается номер корректировки ("001", "002" и так далее); по строке "Период представления (код)" - код периода представления согласно приложению N 1 к настоящему Порядку. По ликвидированным (реорганизованным) организациям по строке "Период представления (код)" проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код "53". По строке "Налоговый период (год)" - четыре цифры, обозначающие соответствующий период (например, 2016); по строке "Представляется в налоговый орган (код)" - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа); по строке "По месту нахождения (учета) (код)" - код места представления Расчета налоговым агентом согласно приложению N 2 к настоящему Порядку; по строке "(налоговый агент)" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам.

Скачать бесплатно заполнять 3-НДФЛ программу налоговая ДЕКЛАРАЦИЯ 2015-2016

Налоговая Программа «Декларация 2015» предназначена для автоматизированного заполнения налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015-2016 год скачать бесплатно.

Скачать бесплатно Программу ДЕКЛАРАЦИЯ для заполнения 3-НДФЛ и 4-НДФЛ 2015

Краткая аннотация к версии 1.1.0 от 16.01.2016 программы заполнения налоговой деклараций о доходах физических лиц "Декларация 2016-1 ", разработанной и выложенной .

Дата выпуска версии: 16.01.2016 г.

Скачать бесплатно программу налоговая декларация 3-НДФЛ 2015 по адресу:

Назначение программы: Программа «Декларация 2015 » предназначена для автоматизированного заполнения налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ и форма 4-НДФЛ) за 2015 год.

Форма 3-НДФЛ заполняется согласно приказу ФНС России от 24.12.2014 № ММВ-7-11/671@

Форма 4-НДФЛ заполняется согласно приказу ФНС России от 27.12.2010 № ММВ-7-3/768@ и приказу ФНС России от 14.11.2013 № ММВ-7-3/501@

1) InsD2014.exe – файл установки

2) install.doc - инструкция по установке

3) readme.doc – аннотация к программе

Особенность: Курсы валют в справочнике заполнены по 03.12.2015.

Горячая линия: тел. (495) 913-00-08; Email: decl_06@gnivc.ru

Важно!Для корректной установки необходимо запустить файл InsD2013.exe от имени администратора и использовать русские региональные стандарты.

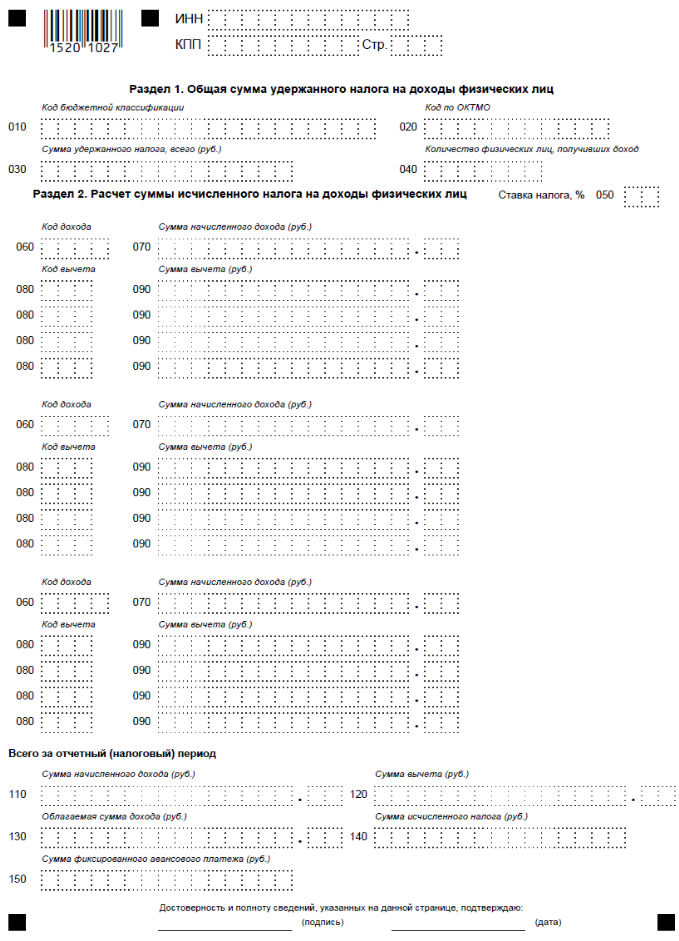

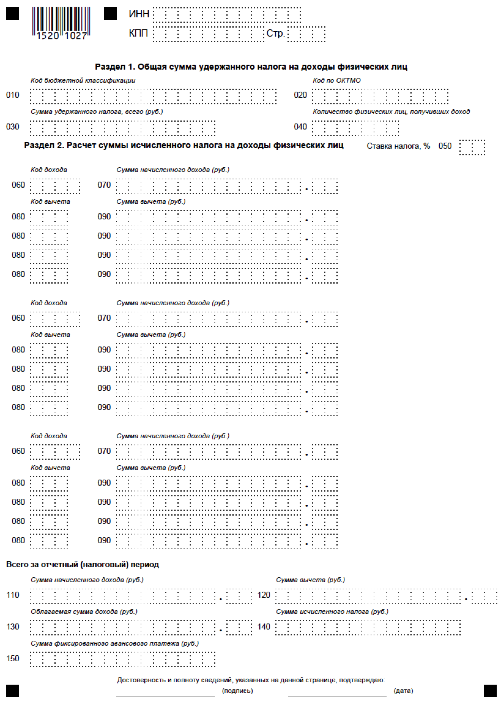

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется. по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода; по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода; по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

Заполнение Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» 6-НДФЛ

по строке 100 - дата фактического получения доходов, отраженных по строке 130; по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130; по строке 120 - дата, не позднее которой должна быть перечислена сумма налога; по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату; по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

Порядок представления 6-НДФЛ в налоговые органы

Коды периодов представления

Коды мест представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

Коды, определяющие способ представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом в налоговый орган

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены.

Новая форма 6-НДФЛ 2016 года

Кто сдает отчет 6-НДФЛ с2016 года?

Сроки сдачи 6-НДФЛ в2016–2017 году

Правила заполнения формы

индивидуальные предприниматели, атакже нотариусы, адвокаты идругие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО поместу своего жительства; ИП, которые являются налоговыми агентами, состоящие научете поместу осуществления деятельности наЕНВД (для отдельных видов деятельности) или напатенте, указывают ОКТМО поместу своего учета; организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, натерритории которого находится организация (или ееобособленное подразделение).

Порядок заполнения 6-НДФЛ с2016 года

Раздел 1. Обобщенные показатели

Раздел 2. Даты исуммы фактически полученных доходов иудержанного НДФЛ

Скачать бланк 6 ндфл с2016 года иобразец заполнения

Схожие статьи по этой тематике

Информация полезна? Расскажите друзьям и коллегам

В форме 6-НДФЛ вы отражаете суммы налога, который исчислили и удержали с работников. А поля, где нужно записывать уплаченный налог, в отчете нет. Поэтому если вы ошибочно переплатили НДФЛ, непонятно, какие показатели вносить в отчет. И где показать эту переплату. Все зависит от того, правильно вы удержали НДФЛ с работника или были ошибки. Рассмотрим подробно две ситуации.

Ситуация № 1. Вы удержали с работника лишний НДФЛЕсли вы неправильно рассчитали НДФЛ, вначале исправьте ошибку. Сторнируйте излишне начисленный налог в бухгалтерском учете. Затем внесите корректировки в налоговый регистр по НДФЛ.

Далее в письменной форме сообщите работнику, что вы удержали с него лишний НДФЛ (п. 1 ст. 231 НК РФ). Он может подать в бухгалтерию заявление на возврат. И если работник напишет заявление, верните переплаченный налог на его банковский счет.

Если же работник не хочет писать заявление, ничего ему не возвращайте. Просто на сумму переплаты уменьшите НДФЛ, который будете удерживать при следующей выплате дохода сотруднику.

Излишне удержанный НДФЛ верните работнику, только если он написал заявление (п. 1 ст. 231 НК РФ). В противном случае зачтите переплату в счет налога с других доходов.

Теперь об отчете 6-НДФЛ. В разделе 2 вы отразите выплату, с которой неправильно удержали налог. И в строке 140 укажите ту сумму налога, которую вычли из зарплаты сотрудника, включая лишнее. Поскольку здесь отражается фактически удержанный налог (п. 4.2 Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

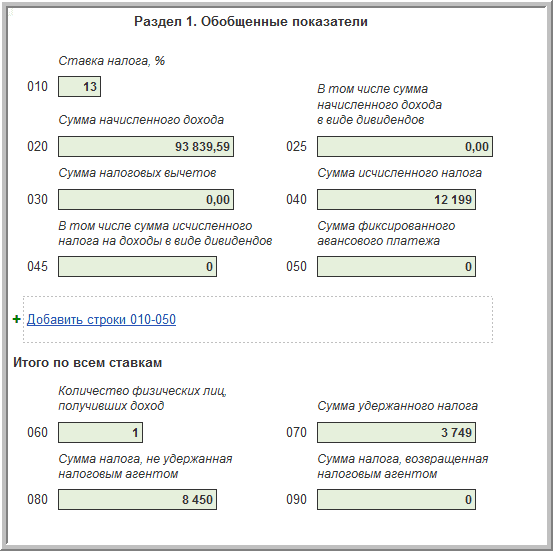

В разделе 1 запишите такие суммы. В строке 040 укажите рассчитанный НДФЛ со всех доходов. Поставьте сумму, которую вы получили после того, как исправили ошибку. Например, вначале вы ошибочно начислили 150 000 руб. НДФЛ, а потом исправили на 149 000 руб. Тогда в строке 040 будет 149 000 руб.

В строке 070 укажите НДФЛ, который реально удержали с работников. Налог вы удержали лишний, поэтому показатель в строке 070 может быть больше, чем в строке 040.

Если вы вернули работнику переплату, запишите эту сумму в строке 090. Если нет, в строке 090 поставьте прочерк.

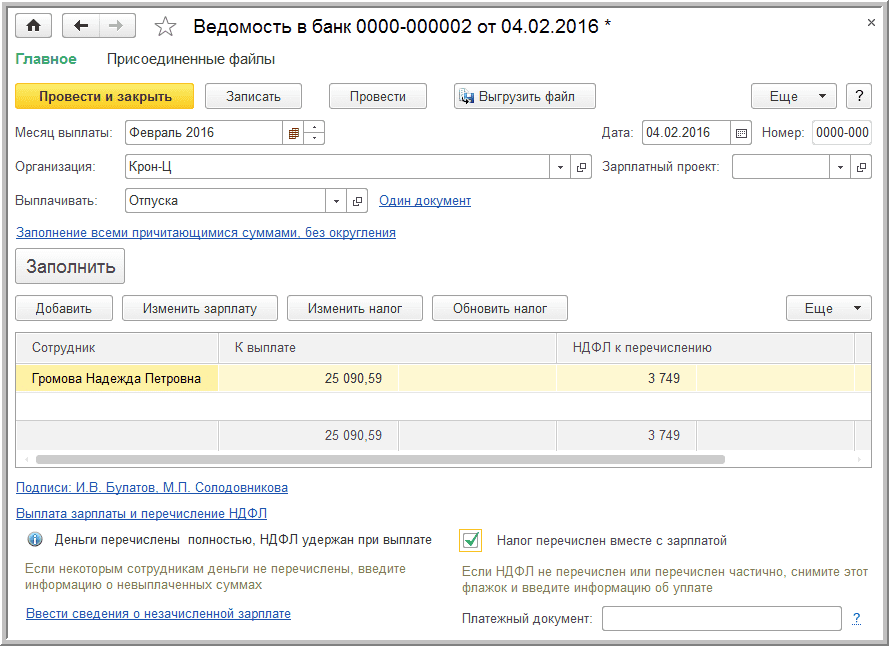

Пример. Как отразить в форме 6-НДФЛ излишне удержанный налогБухгалтер ООО «Аквамарин» по ошибке не предоставил сотруднице вычет на детей с майской заработной платы. И из-за этого удержал лишний налог. Начисленная заработная плата всех работников за май — 175 200 руб. удержанный НДФЛ — 22 412 руб. Вторая часть заработной платы выдана 31 мая. В июне бухгалтер пересчитал налог. Общая сумма НДФЛ с майской заработной платы всех работников получилась 22 048 руб. Затем бухгалтер ООО «Аквамарин» вернул излишне удержанные 364 руб. (22 412 руб. – 22 048 руб.) сотруднице по заявлению.

Покажем, как он отразит майскую зарплату и возвращенный налог в отчете 6-НДФЛ за полугодие. Дополнительные условия такие. Начисленный НДФЛ с доходов всех 5 работников за полугодие 2016 года после корректировки составил 135 800 руб. Удержано налога с учетом переплаты — 136 164 руб.

В разделе 2 отчета за полугодие бухгалтер укажет выплату майской заработной платы так. В строках 100 и 110 запишет 31.05.2016. В строке 120 будет следующий рабочий день после выдачи зарплаты — 01.06.2016. В строке 130 бухгалтер запишет начисленную сумму майской зарплаты — 175 200 руб. а в строке 140 — удержанный 31 мая НДФЛ с учетом переплаты — 22 412 руб.

В строке 040 раздела 1 бухгалтер запишет 135 800 руб. в строке 070 — 136 164 руб. в строке 090 —возвращенную сумму — 364 руб. Заполненный фрагмент раздела 1 и раздел 2 показаны ниже.

Если бы бухгалтер не возвращал излишний налог сотруднице, то в строке 090 поставил бы прочерк. А остальные строки отчета заполнил бы так же.

Ситуация № 2. Вы переплатили НДФЛ за счет собственных средствНДФЛ, уплаченный за счет собственных средств, нельзя зачесть в счет предстоящих платежей. Поэтому напишите заявление на возврат суммы из бюджета (п. 6 ст. 78 НК РФ).

Если вы удержали налог с работников правильно, значит, переплатили его за счет собственных средств. А перечислять НДФЛ своими деньгами налоговым агентам запрещено (п. 9 ст. 226 НК РФ).

Поэтому зачесть переплаченные суммы в счет будущих начислений НДФЛ вы не вправе. Так что напишите заявление в ИФНС на возврат налога (п. 6 ст. 78 НК РФ и письмо ФНС России от 19.10.2011 № ЕД-3-3/3432@).

В форме 6-НДФЛ переплату не отражайте. Ведь начислили и удержали вы верные суммы НДФЛ. Их и запишите в отчете. А о переплате инспекторы могут узнать и сами из карточки расчетов с бюджетом.

Автор Администратор