Категория: Бланки/Образцы

10.1. Лист Д1 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

10.2. На Листе Д1 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

10.3. Если налогоплательщиком по Декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Листа Д1, содержащих сведения об объектах и произведенных по ним расходам (пункт 1 Листа Д1). При этом расчет имущественных налоговых вычетов (пункт 2 Листа Д1) в этом случае отражается только на последней странице на основании суммы значений пунктов 1 Листов Д1.

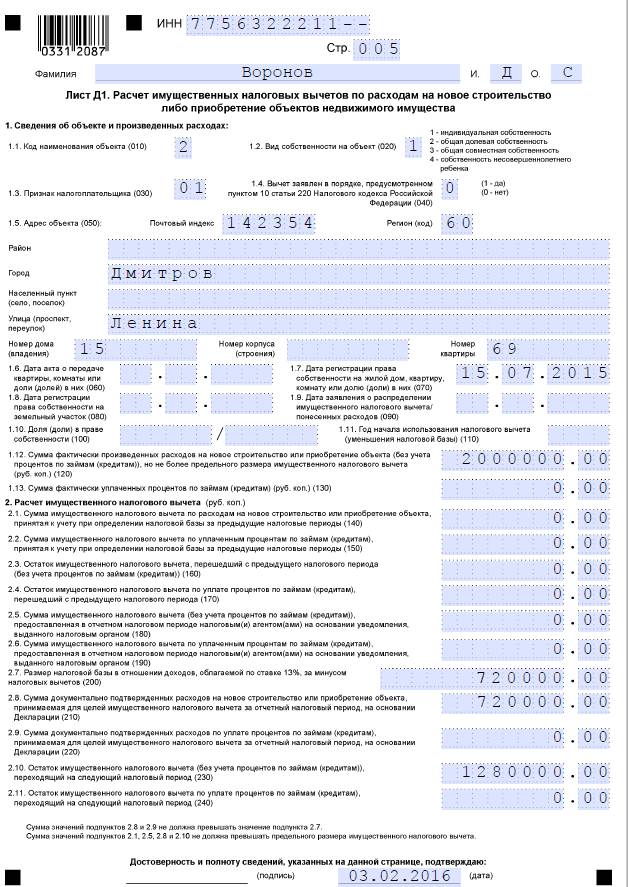

10.4. В пункте 1 Листа Д1 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее - объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в подпункте 1.1 - код наименования объекта (в соответствии с приложением N 5 к настоящему Порядку);

в подпункте 1.2 - вид собственности на объект. Если собственность единоличная, в соответствующем поле проставляется 1. Если собственность общая долевая (в свидетельстве о праве собственности определена конкретная доля), в соответствующем поле проставляется 2. Если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства, в соответствующем поле проставляется 3. Если объект приобретен в собственность несовершеннолетнего ребенка, в соответствующем поле проставляется 4;

в подпункте 1.3 - проставляется признак налогоплательщика в соответствии с приложением N 6 к настоящему Порядку;

в подпункте 1.4 - указывается является ли налогоплательщик, в отношении доходов которого представляется Декларация, на момент представления декларации лицом, получающим пенсии в соответствии с законодательством Российской Федерации, использующим свое право на перенос остатка имущественного налогового вычета на предшествующие налоговые периоды (если да, то проставляется код 1; нет - 0);

в подпункте 1.5 - адрес объекта, при этом заполняются перечисленные элементы адреса;

в подпункте 1.6 - дата акта о передаче квартиры, комнаты или доли (долей) в них;

в подпункте 1.7 - дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них;

в подпункте 1.8 - дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем;

в подпункте 1.9 - дата заявления о распределении имущественного налогового вычета (о распределении понесенных расходов), в случае, если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства;

в подпункте 1.10 - доля (доли) в приобретаемом праве собственности.

Подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2014 года;

в подпункте 1.11 - год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база;

в подпункте 1.12 - сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта).

В случае заполнения нескольких листов Д1 сумма значений показателей строк 120 всех листов Д1 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта);

в подпункте 1.13 - сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

В случае, если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 130 листа Д1 не должно превышать 3 000 000 рублей.

10.5. Расчет имущественного налогового вычета производится в пункте 2 Листа Д1 следующим образом:

в подпункте 2.1 указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в подпункте 2.2 указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в подпункте 2.3 указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, перешедший с предыдущего налогового периода (без учета процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта);

в подпункте 2.4 указывается остаток имущественного налогового вычета по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, перешедший с предыдущего налогового периода;

в подпункте 2.5 указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в подпункте 2.6 указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в подпункте 2.7 определяется размер налоговой базы в отношении доходов, облагаемых по ставке 13 процентов (в соответствии с пунктом 1 статьи 224 Кодекса), за минусом предоставленных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13 процентов (показатель по коду строки 010 Раздела 2, в случае заполнения Раздела 2 по соответствующей налоговой ставке), следует вычесть следующие значения:

сумму доходов, не подлежащих налогообложению согласно абзацу седьмому пункта 8 и пунктам 28, 33, 39 и 43 статьи 217 Кодекса, указанных в пункте 10 Листа Г;

сумму стандартных и социальных налоговых вычетов, предусмотренных статьями 218 и 219 Кодекса, указанных в пункте 4 Листа Е1, пункте 3 Листа Е2;

сумму расходов (убытков) по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, указываемых в подпункте 11.3 Листа З;

сумму расходов, связанных с участием в инвестиционных товариществах, указанных в пункте 7.3 листа И;

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса и налоговых вычетов, предусмотренных подпунктами 1 и 2 пункта 1 статьи 220 Кодекса, указанных в подпункте 3.2 Листа В, пункте 4 листа Д2, подпункте 6.1 Листа Ж;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.5 Листа Д1;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.6 Листа Д1;

в подпункте 2.8 указывается общая сумма расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в подпункте 2.7;

в подпункте 2.9 указывается общая сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями подпунктов 2.7 и 2.8;

в подпункте 2.10 указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

При этом, если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.12 и суммой значений подпунктов 2.1, 2.5 и 2.8.

В случае, если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.12 и суммой значений подпунктов 2.5 и 2.8;

в подпункте 2.11 указывается остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Сумма значений подпунктов 2.8 и 2.9 не должна превышать значение подпункта 2.7 Листа Д1, а сумма значений подпунктов 2.1, 2.5, 2.8 и 2.10 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Приведен в Приложении N 2 к Приказу ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. "Приказа" ФНС России от 25.11.2015 N ММВ-7-11/544@).Узнать, где скачать форму декларации 3-НДФЛ 2015 и где найти текст Приказа Федеральной Налоговой Службы от 24.12.2014 N ММВ-7-11/671@ (в ред. "Приказа" ФНС России от 25.11.2015 N ММВ-7-11/544@), можно на нашем сайте здесь.

Начиная с 1 января 2017 года вступает в силу новая форма декларации по подоходному налогу и инструкция по ее заполнению.

Кого затронет данное изменение

Особенности составления отчетности и количество заполняемых листов зависит от того, кто и по какому поводу сдает декларацию.

Рассмотрим вкратце порядок и особенности заполнения декларации:Обратите внимание. что неправильное заполнение декларации, ошибка в выборе формы отчетности повлечет за собой возврат документ или отказ в возмещении налога. Во избежание возможных проблем с налоговыми органами и затягивание срока возмещения средств, рекомендуем обратиться за заполнением декларации к профессиональным налоговым консультантам или в специализированные компании. Тем самым вы полностью исключите риск возможного возврата документов и отказа в возмещении налога и существенно сэкономите свое время.

Специалисты сервиса NDFLka не только проконсультируют вас по сложным и спорным вопросам, связанным с заявление налоговых вычетов, но и быстро и качественно заполнят все документы за вас. Риск отказа в налоговой в данном случае равен 0.

Заполнение декларации при заявлении налоговых вычетов физическими лицами

Вне зависимости от того, какой вид налогового вычета (далее н-в) заявляется, в декларацию в обязательном порядке включаются: Титульный лист, Разделы 1-2 и Лист А.

Рассмотрим вкратце, как правильно заполнить декларацию (далее Д) при заявлении следующих видов н-в:

Соколов Степан Демидович 15.12.1985 г/р место жительства: г. Мытищи МО, ул. Летная 30/2

Налоговый орган по месту учета: ИФНС по г. Мытищи (5029)

Место работы: ООО «Охотхозяйство»

Паспортные данные 46 13 845963, выдан ОУФМС по г. Мытищи МО 15.12.2001

Доход за 2016 год 859 950 руб.

НДФЛ уплаченный за год 111 794 руб.

Образец заполнения Титульного листа, Листа А (вне зависимости от вида н-в, так как исходные данные по все видам н-в будут идентичными)

Внизу листа необходимо проставить количество листов Д, и предлагающихся к ней документов, подтверждающих право на н-в. После того, как Титульный будет заполнен его необходимо подписать.

Обратите внимание, что, если декларация заполняется и сдается доверенным лицом гражданина, внизу страницы необходимо указать инициалы представителя и данные о доверенности, а саму доверенность также приложить к общему пакету бумаг.

Заполнение данного листа производится по справке о доходах (2-НДФЛ), которую необходимо получить у работодателя и приложить к общему пакету документов.

Обратите внимание, что если источников доходов несколько, то их необходимо указывать все. Если источник один, во всех остальных блоках листа ставятся прочерки.

Заполнение декларации при продаже а/м

(см. образец )

Соколов С.Д. в 2016 году продал свой автомобиль за 950 000 руб. Документов, подтверждающих покупку данного авто у него нет, так он получил его в дар от близкого родственника.

Он вправе применить н-в в размере 250 000 руб.

Обратите внимание, что в отличие от всех иных видов н-в, при которых Д может подаваться в любое время года, отчетность по доходам от продажи необходимо представить в налоговый орган в срок до 30 апреля года, следующего за тем, когда был получен доход.

При этом не имеет значения есть ли налог к уплате в бюджет.

Заполнению подлежат ТЛ, Разделы 1-2, Листы А и Д2

Образец заполнения ТЛ см. выше

Для граждан, получивших доход от продажи имущества, в данном листе, помимо доходов по месту работы, надо указать доход от реализованного имущества. Таким образом, добавляется еще один блок, в котором необходимо заполнить данные лица, которому была продана машина:

Соколов С.Д. в 2016 году продал свою квартиру за 1 854 000 руб. Данное жилье он приобрел двумя годами ранее за 1 450 000 руб.

С полученного дохода Соколов должен уплатить налог.

При расчете налога он вправе воспользоваться налоговым вычетом в сумме 1 000 000 руб. или в размере расходов, понесенных на приобретение данной недвижимости. Так как в примере выше была рассмотрена ситуация, когда налоговая база уменьшалась на сумму н-в в установленном размере, в данном примере, рассмотрим, как уменьшить базу на расходы по приобретению имущества.

Заполнению подлежат ТЛ, Разделы 1-2, Листы А и Д2

Образец заполнения ТЛ см. выше

Так как в отчетном периоде Соколов получил доход от реализации квартиры, он должен будет в Листе А отразить указанную прибыль, наравне с з/п:

В Листе Д2, в соответствии с нашим примером, заполнению подлежат только 3 строки:

050 – 1 854 000 – указываем сумму дохода, полученную от продажи квартиры;

060, 210 – 1 450 000 – отражаем сумму расходов, истраченных на приобретение квартиры, являющихся одновременно налоговым вычетом;

Заполнение декларации при покупке квартиры без ипотеки

(см. образец )

Соколов С.Д. в 2016 году приобрел квартиру стоимостью 1 980 000 руб.

По расходам на покупку недвижимости Соколов вправе заявить н-в в сумме приобретенного жилья (но не более 2 млн. руб.).

При заявлении н-в по расходам на покупку квартиры, как с ипотекой, так и без нее, заполняются следующие листы: ТЛ, Раздел 1-2, Листы А и Д1

Образец заполнения ТЛ и Листа А см. выше.

Заполнение декларации при покупке квартиры с ипотекой

(см. образец )

Соколов С.Д. в 2016 году приобрел квартиру стоимостью 1 950 000 руб. в ипотеку. Сумма, уплаченных за год процентов составила 150 000 руб.

Допустим, доход Соколова за год составил 2 500 000 руб. Уплаченный НДФЛ 325 000 руб.

При заявлении н-в по расходам на покупку квартиры в ипотеку, заполняются следующие листы: ТЛ, Раздел 1-2, Листы А и Д1

Образец заполнения ТЛ см. выше

Заполнение декларации по н-в за произведенное лечение

(см. образец )

Соколов С.Д. в 2016 году оплатил свое лечение в сумме 105 800 руб.

При заявлении н-в по затратам на проведенное лечение заполняются следующие листы: ТЛ, Раздел 1-2, Листы А и Е1

Образец заполнения ТЛ и Листа А см. выше

Заполнение декларации по н-в за расходы по обучению

(см. образец )

Соколов С.Д. в 2016 году оплатил свое обучение в сумме 85 800 руб. и обучение своего сына в сумме 25 650 руб.

При заявлении н-в по затратам на обучение заполняются следующие листы: ТЛ, Раздел 1-2, Листы А и Е1

Образец заполнения ТЛ и Листа А см. выше