Категория: Бланки/Образцы

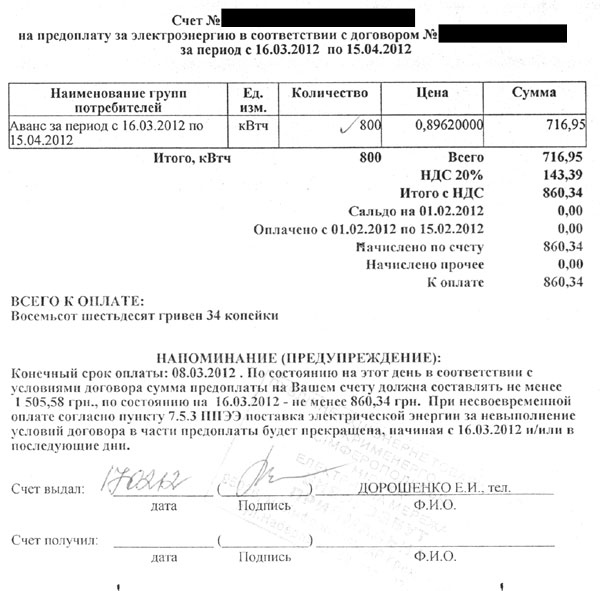

Организация заключила договор на предоставление услуг по поверке весов. По условиям договора должен быть оплачен авансовый платеж в размере 30 % от общей стоимости услуг. Поставщик отказывается предоставлять счет на сумму авансового платежа, а предоставляет счет на общую сумму с условием, что будет оплачено сначала 30 % от указанной в счете суммы, а по окончании выполнения услуг - оставшаяся часть суммы согласно этому же счету. Должен ли поставщик предоставить два счета - один на авансовый платеж, а другой - на окончательный расчет?

Взаимоотношение сторон при возмездном оказании услуг регламентируются главой 39 ГК РФ.

В соответствии с требованиями пункта 1 статьи 781 ГК РФ Заказчик обязан оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг.

Это означает, что в описанной ситуации, организация обязана произвести в срок, предусмотренный договором, авансовый платеж в размере 30 % от стоимости услуг в соответствии с условиями договора. Основанием для предоплаты, прежде всего, является договор. Исполнитель услуг вправе не предоставлять счет на сумму авансового платежа, предоставляя при этом счет на общую сумму оказанных услуг.

Получить больше информации о составлении договора возмездного оказания услуг, а также о налоговых последствиях, возникающих у заказчика и исполнителя, можно в Справочнике "Договоры" раздела "Юридическая поддержка" на ИТС

Пользователи ИТС версий ПРОФ могут получать бесплатные консультации аудиторов по вопросам бухучета и налогообложения, а также консультации специалистов по трудовому праву по кадровым вопросам.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru.

В письме необходимо указать регистрационный номер программы, на которую оформлен договор 1С:ИТС и подробно описать ситуацию, требующую консультации.

Ознакомиться с другими ответами аудиторов на вопросы пользователей можно здесь

Вопрос от читательницы Клерк.Ру Светланы (г. Москва)

Этот вопрос волнует не только меня, очень хочется получить ответ. Наша компания занимается металлопрокатом, а это не колбаса, сложно отгрузить с точностью до кг.

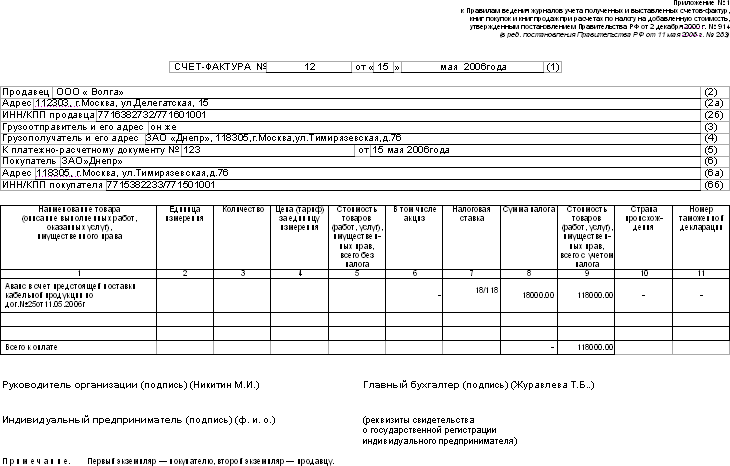

Как быть с сф на аванс, если покупатель заплатил, допустим, 10000, а отгрузили на 9800, остаток денежных средств еще не вернули. Нужно ли на 200 рублей выставлять сф на аванс?

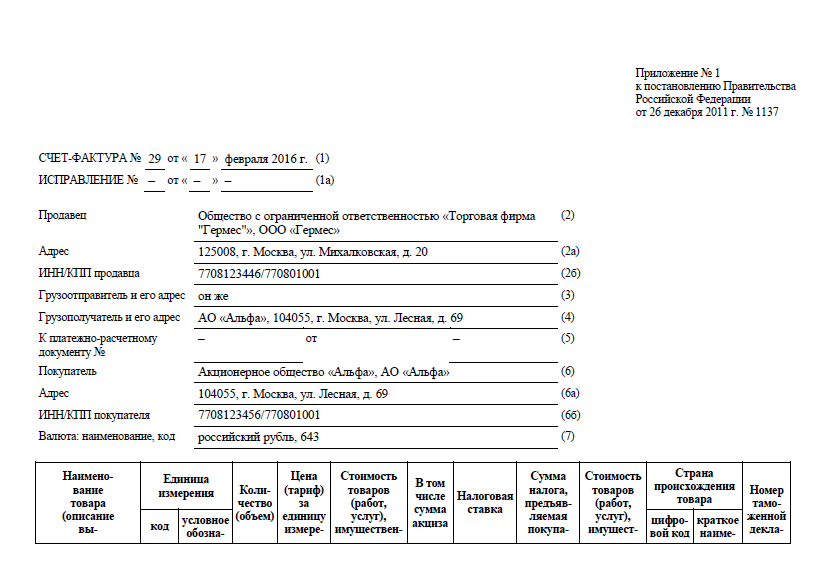

Согласно п.3 ст. 169 НК РФ налогоплательщик обязан составить счет-фактуру:

1) при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой (то есть при реализации товаров (работ, услуг), передаче имущественных прав),

2) в иных случаях, определенных в установленном порядке .

На основании абз.2 п. 1 ст. 168 НК РФ в случае получения налогоплательщиком сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории Российской Федерации, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную в порядке, установленном пунктом 4 статьи 164 настоящего Кодекса.

В п.3 ст. 168 НК РФ указано, что при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Сказанное выше означает, что обязанность выставлять счет-фактуру на остаток аванса (на 200 руб.) у Вас отсутствует. Иное приводило бы к тому, что с одной и той же суммы (с 200 руб.) НДС в бюджет начислялся бы дважды (при получении суммы аванса и после проведения операции реализации).

Напомню также, что суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей подлежат вычету (абз. 2 п. 5 ст. 171 НК РФ).

В этом случае ранее выписанный при получении аванса счет-фактура регистрируется в книге покупок на сумму возврата (абз. 3 п. 13 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914).

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто - нужно заполнитьспециальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

директор департамента аудита ООО предприятие "КГ "Аюдар"

Считаю, ответ не совсем корректный.

Возможно два случая:

1. Отгрузка произошла в течение пяти календарных дней со дня поступления аванса. В этом случае в день отгрузки выставляется счет-фактура на 9800.00, и не позднее 5-го календарного дня со дня поступления предоплаты - счет-фактура на аванс в 200.00

2. Отгрузка произошла позднее пятогого календарного дня со дня получения аванса. В этом случае выставляется не позднее 5-го календарного дня с момента получения аванса счет-фактура на аванс в размере 10000.00, в день реализации - счет фактура на аванс на 9800.00 (при этом в дату отгрузки делается запись в книгу покупок на 9800.00, тем самым зачитывается частично НДС с аванса)

Люди которым это нравится

26 декабря — 27 декабря

Строительство: все об учете, налогах, отчетности за 2016 г. Глобальные изменения для застройщиков с 2017 г. Новое в учете подрядчиков.

31 декабря — 15 апреля

(Семинар в Барселоне) Новшества законодательства для бухгалтера 2017

Счета-фактуры, журналы регистрации, книги покупок и продаж: рекомендации по заполнению, анализ типичных вопросов

Анализ изменений законодательства в 2016 году и на 2017 год

НДС и налог на прибыль: сложные вопросы исчисления и уплаты. Что ждет нас в 2017 году? Отчетность за 2016 год

![]()

До того как правительством будет утвержден новый эталон счета-фактуры. серьезной формы бланка счета не существует, но следует указать полные сведения о поставщике, в первую очередь его платежные реквизиты. Для фиксации подготовительной договорённости о приобретении продуктов либо услуг служит таковой документ как утвержденной формы серьезного эталона либо унифицированного бланка счета не существует. но до сих пор, как говорится, воз и сейчас там.

Счет-фактура на аванс как заполнить, каковы требования? Как зачесть авансовый платеж создатель kakprosto. Для более полного осознания разглядим правила и особенности дизайна каждого из реквизитов установленного правительством бланка счета-фактуры при получении авансового платежа.

Счет-фактура на аванс как заполнить, каковы требования? Как зачесть авансовый платеж создатель kakprosto. Для более полного осознания разглядим правила и особенности дизайна каждого из реквизитов установленного правительством бланка счета-фактуры при получении авансового платежа.

От покупателей оплаты в счет грядущих платежей, то есть аванса. Поставщик отрешается предоставлять счет на сумму авансового платежа, а предоставляет счет на общую сумму с условием, что. Для удобства многие бухгалтеры употребляют вприбавок к цифровому еще и буквенное обозначение счета-фактуры, к примеру, в документе по предоплате сф-15а.

В авансовом счете-фактуре непременно заполняется строчка 5. Дело в том, что конкретно так, как правило, они указываются и в договоре (письма минфина рф от г. Скачать эталон платёжного поручения на уплату налога по усн ( pdf ). к примеру, в нем могут оговариваться сроки оплаты и поставки, самовывоз продукта, извещение о предоплате.

до этого всего, отметим, что налоговым кодексом утвержден список неотклонимых реквизитов авансового счета-фактуры (ранее такового списка не было) (п.  В поле на авансовый платеж необходимо избрать значение да, если составляется счет-фактура на аванс, т.е. С января 2017 года полноту и корректность уплаты страховых взносов инспектирует фнс рф.

В поле на авансовый платеж необходимо избрать значение да, если составляется счет-фактура на аванс, т.е. С января 2017 года полноту и корректность уплаты страховых взносов инспектирует фнс рф.

Прилагается счет-фактура), в случае получения авансовых либо других платежей в счет грядущих. не достаточно того, у покупателя нет инструментов воздействия на торговца, если тот не вожделеет выставлять счет-фактуру, что подтверждается судебной практикой (см. Скачать эталон счета-фактуры новенькая форма 2016-2017 32 кб. Если подписывает другое лицо то необходимо указать номер приказа либо доверенности. В принципе, нормативные акты схожий образ действий не воспрещают. Три реквизита из-за ошибок, в которых клиент теряет вычет по ндс.

Прилагается счет-фактура), в случае получения авансовых либо других платежей в счет грядущих. не достаточно того, у покупателя нет инструментов воздействия на торговца, если тот не вожделеет выставлять счет-фактуру, что подтверждается судебной практикой (см. Скачать эталон счета-фактуры новенькая форма 2016-2017 32 кб. Если подписывает другое лицо то необходимо указать номер приказа либо доверенности. В принципе, нормативные акты схожий образ действий не воспрещают. Три реквизита из-за ошибок, в которых клиент теряет вычет по ндс.

19 декабря было проведено выездное мероприятие в честь дня рождения социального реабилитационного центра «Остров надежды» в Нижний Новгород. Мы с ребятами снова посетили «Парк чудес Галилео»

Наверное потому что это действительно чудесное место. Они были удивлены всему что увидели там. Место, которое не хочется покидать. После мы поехали пообедать в кафе «Garden». Было очень вкусно и сытно! ТА после мы сходили в кинотеатр Индиго (Империя грез) на мультфильм «Моана». Спасибо всем кто посодействовал в проведении этого мероприятия и не остался равнодушным!

Совсем недавно с Вашей помощью мы осуществили мечту ребят из ГКОУ "Надежда". Они очень хотели сходить в цирк, так как на самом представлении не разрешалось делать фотографии, но мы все таки схитрили и сделали немного фотографий для Вас. То каким было само представление не найдется слов. Это было настоящее шоу. Мы видели много различных животных, акробатов, балерин и много других персонажей и все было не стандартно, не обычно, волшебно! Было весело наблюдать за удивлением детей и то как они хохотали над клоуном. Их смех был заразителен. Детишкам очень там понравилось. И так же после представления мы поехали перекусить в KFC. Они редко могут побаловать себя такой едой, поэтому для них это не привычно и не обычно, но и конечно же вкусно. Думаем это время запомнится ребятам на долго. Спасибо огромное всем кто помог провести это мероприятие и подарить улыбки, удивление и радость детям!

Наш фотоальбомПриказ Федеральной таможенной службы от 22 декабря 2010 г. N 2520 Об утверждении форм заявления плательщика о возврате авансовых платежей, заявления плательщика о возврате зачете излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов иных денежных средств, заявления плательщика о возврате зачете денежного залога с изменениями и дополнениями О вступлении в силу настоящего приказа см. N 311-ФЗ О таможенном регулировании в Российской Федерации Собрание законодательства Российской Федерации, 2010, N 48, ст. Утвердить формы заявления о возврате авансовых платежей приложение N 1заявления о возврате зачете излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов иных денежных средств приложение N 2 и заявления о возврате зачете денежного залога приложение N 3. Признать утратившим силу приказ ГТК России от 25 мая 2004 г. N 607 Об утверждении перечня документов и формы заявления зарегистрирован Минюстом России 23. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя ФТС России Заявление о возврате авансовых платежей Заявление о возврате авансовых платежей Утверждено Приказом ФТС РФ от 22. N 2520 Авансовыми платежами признаются денежные средства деньгивнесенные в счет уплаты предстоящих вывозных таможенных пошлин. Уплата авансовых платежей плательщиками таможенных платежей в РФ предусмотрена ст. В соответствии с п. Данная статья также предусматривает, что возврат зачет излишне уплаченных или излишне взысканных сумм вывозных таможенных пошлин, налогов, сумм авансовых платежей, сумм обеспечения уплаты таможенных пошлин, налогов осуществляется в порядке и случаях, установленных законодательством государства - члена Таможенного союза, в котором произведены уплата или взыскание вывозных таможенных пошлин, налогов, сумм авансовых платежей либо таможенному органу которого представлено обеспечение уплаты таможенных пошлин, налогов. Возврат зачет излишне уплаченных или излишне взысканных сумм ввозных таможенных пошлин производится в порядке, установленном законодательством государства - члена Таможенного союза, в котором произведены уплата или взыскание таких таможенных пошлин с учетом особенностей, установленных международным договором государств - членов Таможенного союза. Возврат авансовых платежей производится по правилам, предусмотренным для возврата излишне уплаченных таможенных пошлин, налогов, если заявление об их возврате подано лицом, внесшим авансовые платежи его правопреемникомв течение трех лет со дня последнего распоряжения об использовании авансовых платежей. Если данным лицом распоряжение об использовании авансовых платежей не давалось, указанный срок подачи заявления об их возврате исчисляется со дня поступления денежных средств на счет Федерального казначейства ст. Возврат излишне уплаченных или излишне взысканных вывозных таможенных пошлин, налогов по желанию плательщика его правопреемника может осуществляться в форме зачета в счет исполнения обязанностей по уплате таможенных пошлин, налогов, пеней, процентов. Возврат излишне уплаченных или излишне взысканных ввозных таможенных пошлин по желанию плательщика его правопреемника может производиться в форме зачета в счет исполнения обязанностей по уплате ввозных таможенных пошлин. Зачет излишне уплаченных или излишне взысканных ввозных таможенных пошлин в счет исполнения обязанности по уплате вывозных таможенных пошлин, налогов не допускается ч. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов не производится: 1 при наличии у плательщика задолженности по уплате таможенных пошлин, налогов в размере указанной задолженности. В данном случае по заявлению плательщика его правопреемника может быть произведен зачет излишне уплаченных или излишне взысканных таможенных пошлин, налогов в счет погашения указанной задолженности с учетом положения ч. Возврат авансовых таможенных платежей пошлины и НДС В результате ведения внешнеэкономической деятельности участники ВЭД часто переплачивают таможенные платежи государству или неверно оформляют платежные поручения. В результате ошибки бухгалтера, компания замораживает денежные средства в таможенном органе на очень длительный срок. Самое главное, что если в течении 3 лет вы не вернете денежные средства, то невостребованные суммы авансовых платежей возврату не подлежат на основании п. Таким образом, актуальность возврата таможенных платежей стоит на первом месте у организаций и у Индивидуальных предпринимателей, которые переплатили в таможню. При анализе действующего таможенного законодательства Таможенного союза последовательные операции плательщика по возврату таможенных платежей выглядят следующим образом. Форма заявления о возврате авансовых платежей государству утверждается Приказом ФТС от 22 декабря 2010 г. Юридические лица, созданные в соответствии с законодательством Российской Федерации, предоставляют: 1 копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа 2 копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа 3 документ, подтверждающий полномочия лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа 4 образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа, удостоверяющего личность лица, подписавшего заявление 5 копию документа, подтверждающего правопреемство, в случае, если заявление о возврате авансовых платежей подается правопреемником лица, внесшего авансовые платежи, заверенную нотариально либо таможенным органом при предъявлении оригинала документа. Юридические лица, созданные в соответствии с законодательством Российской Федерации, предоставляют: 1 копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа 2 копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа 3 документ, подтверждающий полномочия лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа 4 образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа, удостоверяющего личность лица, подписавшего заявление 5 копию документа, подтверждающего правопреемство, в случае, если заявление о возврате авансовых платежей подается правопреемником лица, внесшего авансовые платежи, заверенную нотариально либо таможенным органом при предъявлении оригинала документа. Юридические лица, за исключением лиц, указанных в части 4 настоящей статьи, предоставляют: 1 копию документа, подтверждающего статус юридического лица по законодательству страны, на территории которой создано это юридическое лицо с переводом на русский языкзаверенную нотариально 2 копию документа, подтверждающего полномочия лица, подписавшего заявление о возврате авансовых платежей с переводом на русский языкзаверенную нотариально 3 образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально. Физические лица, зарегистрированные в качестве индивидуальных предпринимателей, предоставляют: 1 копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа 2 копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа 3 копию паспорта гражданина Российской Федерации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа 7. Физические лица предоставляют: 1 копию паспорта гражданина Российской Федерации или иного документа, удостоверяющего личность гражданина в соответствии с законодательством Российской Федерации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа 2 копию документа, подтверждающего право на суммы авансовых платежей, в случае, если заявление о возврате авансовых платежей подается наследником лица, внесшего авансовые платежи, заверенную нотариально либо таможенным органом при предъявлении оригинала документа. Если в таможенный орган ранее предоставлялись документы, указанные в частях 4 - 7 настоящей статьи, лицо вправе не предоставлять такие документы повторно, сообщив сведения о предоставлении таможенному органу таких документов и об отсутствии в них изменений. Заявление о возврате авансовых платежей с приложением документов, перечень которых установлен настоящей статьей, подается в таможенный орган, который осуществляет администрирование данных денежных средств. В связи с тем, что очень часто возникает много вопросов, как правильно интерпретировать то или иное требования Федерального Закона, как правильно составить и какие именно дополнительно требуются документы, мы подготовили образец заявления о возврате таможенных платежей с заполоненными графами и перечисленными документами. Кроме того, неверное заполнение заявление или не представление каких-либо документов к заявлению влечет не только к тому, что таможня не вернет пошлину и НДС, но к дополнительным срокам рассмотрения Ваших документов свыше уже 2 месяцев. Наши образцы подойдут для любой таможни, в том числе для Московской Областной Таможни МОТ и Домодедовской таможни. Заявление о возврате авансовых и таможенных платежей: образец для скачивания На нашем сайте вы можете бесплатно скачать образец заявления о возврате авансовых, таможенных платежей, получить бесплатную юридическую консультацию, пообщаться с другими пользователями в комментариях. Авансовым и таможенным платежом является выплата денежных средств в счет будущих различных таможенных сборов, включающих в себя налоги, пени, проценты и др. Заявление о возврате уплаченных средств может подаваться, в том числе и лицом, внесшим данный платеж в счет третьего лица. Необходимо пользоваться установленной формой заявления о возврате авансового платежа при его составлении. К нему также должны прилагаться документы, доказывающие произведение выплаты денежных средств. В заполняемый бланк заявления о возврате таможенного платежа следует вписать требуемую сумму и счет, на который необходимо произвести выплату. Авансовые и таможенные платежи не подлежат возвращению в случае, если лицо, их осуществившее, имеет долговое обязательство перед таможенным органом. В этом случае необходимая для погашения задолженности сумма взимается с внесенного ранее платежа. Данное ограничение не распространяется на те случаи, когда платеж уплачивало третье лицо, не имеющее подобных долговых обязательств. Заявление о выплате авансового и таможенного платежа должно быть подано не позднее, чем через три года после его осуществления. Также возврату не подлежит сумма размером менее 150 рублей. Для составления обращения в таможенный орган можно воспользоваться образцом заявления о возврате авансовых и таможенных платежей. Поданное заявления не должно рассматриваться более 30 дней. В противном случае за каждый день простоя в счет заявителя будет начисляться определенный процент. О внесении изменений в приложения к приказу ФТС России от 22 декабря 2010 г. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя ФТС России Настоящий приказ вступает в силу по истечении 30 дней после дня его официального опубликования.

N 607 Об утверждении перечня документов и формы заявления зарегистрирован Минюстом России 23.