Категория: Бланки/Образцы

Организациям на общем режиме налогообложения, у которых в отчетном (налоговом) периоде не было доходов и расходов, учитываемых при расчете налога, все равно нужно отчитаться перед ИФНС. В этом случае по итогам отчетного/налогового периода сдается нулевая декларация по налогу на прибыль (утв. Приказом ФНС от 26.11.2014 № ММВ-7-3/600@ ).

Скачать бланк декларации можно здесь .

Состав нулевой декларацииНулевая декларация подается в упрощенном варианте, т. е. не нужно сдавать в ИФНС абсолютно все листы декларации. Состав декларации зависит от выбранного способа уплаты авансовых платежей.

Состав нулевой декларации

Способ уплаты авансов

По итогам отчетных периодов

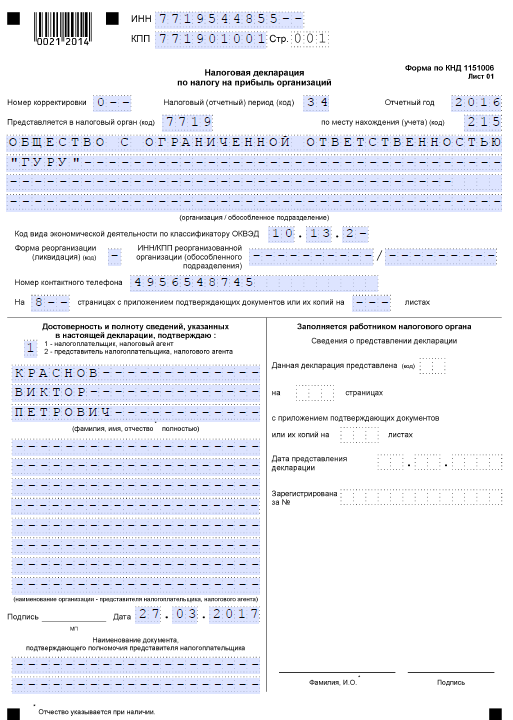

Титульный лист, подраздел 1.1 Раздела 1, Лист 02 и приложения № 1 и 2 к этому Листу

— по итогам трех, шести и девяти месяцев: Титульный лист, подраздел 1.1 Раздела 1, Лист 02, приложения № 1 и 2 к Листу 02

— по итогам остальных отчетных периодов: Титульный лист, подраздел 1.1 Раздела 1, Лист 02

Титульный лист, подраздел 1.1 Раздела 1, Лист 02 и приложения № 1 и 2 к этому Листу

Заполнение декларацииЗаполнение нулевой декларации по налогу на прибыль не займет много времени: внесите необходимые данные в Титульный лист, а в других разделах бумажной декларации поставьте прочерки во всех ячейках за исключением строк, в которых указываются ИНН, КПП, номер страницы и дата заполнения.

Руководитель организации подписывает Титульный лист и подраздел 1.1 Раздела 1 декларации, а также ставит дату их заполнения.

Как подать декларациюЕсть три способа:

Способ уплаты авансов

При нарушении срока подачи нулевой декларации по итогам года можно рассчитывать на снижение суммы штрафа — если у вас есть смягчающие обстоятельства (п. 1 ст. 112 НК РФ. п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57 ), например, если просрочка составляет всего несколько дней. Для этого нужно вместе с отчетностью сдать в ИФНС письмо, в котором указать имеющиеся смягчающие обстоятельства, в связи с наличием которых вы просите налоговиков об уменьшении штрафа.

Иногда инспекторы пытаются оштрафовать на 1000 руб. при несвоевременной сдаче декларации по итогам отчетного периода (например за 1 квартал). Но это незаконно. Если вы попали в подобную ситуацию, напишите жалобу в ИФНС или сразу в УФНС своего региона.

Приостановка операций по счетам за несдачу декларацииПри просрочке представления нулевой декларации по налогу на прибыль по итогам года более чем на 10 рабочих дней ИФНС вправе заблокировать банковские счета вашей организации (пп. 1 п. 3 ст. 76 НК РФ ).

Если же вы сдали не вовремя декларацию по итогам отчетного периода, то блокировка счета неправомерна (Письмо ФНС от 11.12.2014 № ЕД-4-15/25663 ). В такой ситуации обязательно напишите жалобу в ИФНС.

Вместо нулевой прибыльной декларации можно сдать другой отчетПри отсутствии деятельности вместо декларации по налогу на прибыль можно подать единую упрощенную декларацию (ЕУД) (утв. Приказом Минфина от 10.07.2007 № 62н ). В графе 1 данной декларации укажите «налог на прибыль организаций», в графе 2 — «25», а в графах 3 и 4 — период, за который представляется ЕУД.

Единая упрощенная декларация сдается раньше, чем декларация по налогу на прибыль. Например, за 2015 г. ЕУД нужно представить не позднее 20 января 2016 г.. а декларацию по налогу на прибыль — не позднее 28 марта 2016 г.

Также читайте:

Так, в частности, претерпел изменения Лист 02 "Расчет налога" налоговой декларации (скорректирована формула расчета налоговой базы по строке 100, добавлены новые строки, в том числе для указания объема капвложений, осуществленных в целях реализации инвестиционного проекта).

В налоговой декларации также появились поля для отражения сумм торгового сбора.

Резидентам территорий опережающего социально-экономического развития присвоен код 6 для отражения по реквизиту "Признак налогоплательщика (код)".

Добавлены новые листы: Лист 08 "Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку; Лист 09 "Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании".

Уточнено наименование Приложения N 2 к налоговой декларации "Сведения о доходах физического лица, выплаченных ему налоговым агентом, от операций с ценными бумагами…".

Приказ вступает в силу по истечении двух месяцев со дня его официального опубликования.

Дата публикации на сайте: 28.10.2016

В конце каждого отчетного промежутка, установленного инспекцией, компании по закону обязаны отсчитываться и подавать налоговикам декларацию, где прописывают суммы, необходимые оплатить государству. Эта сумма отображается в отдельной графе. При заполнении 210 строки декларации на декларации по налогу на прибыль за отчётный период. Эта графа является показателем, сколько предприятие будет платить государству в виде авансовых взносов. При заполнении самой строчки нужно учитывать массу нюансов.

Из чего состоит строка 210

Декларант, самостоятельно производит расчёт платежа, который вносится авансами, опираясь на ставку, прописанную для этой организации. Вычисляется с меньшего к большему, с начала отчётного периода и до окончания. Это прописано в ст.52 п.1 НК. Есть исключительные случаи, когда при получении доходов, которые были уже начислены и уплачены группой налогоплательщиков, эта сумма не указывается в декларации (ст. 286 пп.4,5 НК)

Сама строка 210 декларации по налогу на прибыль показывает доход, полученный предприятием и какие отчисления в бюджет делает. Показатели со строк с 210 по 230 не отражают фактической прибыли и убытка организации. Сама строка показывает, как компания платит налог, ежемесячно ли или ежеквартально. При корректном внесении данных в другие разделы, сама строка 210 при заполнении затем не вызовет затруднений. На основании уже внесённых данных формируются показатели строки 210.

Последовательность внесения данных в строку 210Закон, который установлен налоговиками прописан в ст.286 п.2 по завершении отчетного периода, все декларанты заполняют декларации и перечисляют в бюджет государства налоги. В одном отчетном периоде начисляется сумма авансовых платежей:

То есть можно указать так:

Бумагу, которая указывает, что платежный налог равен нулевой отметке, называют нулевой декларацией. Довольно часто предприниматели не знают, нужно ли сдавать в орган контроля нулевую декларацию по налогу на собственное имущество. Сложности вызывает и самостоятельное заполнение. Поэтому не лишним будет найти эти ответы, а также понять, что может ожидать плательщика, если он не вовремя подаст для проверки документацию по налогу на имущество.

Бумагу, которая указывает, что платежный налог равен нулевой отметке, называют нулевой декларацией. Довольно часто предприниматели не знают, нужно ли сдавать в орган контроля нулевую декларацию по налогу на собственное имущество. Сложности вызывает и самостоятельное заполнение. Поэтому не лишним будет найти эти ответы, а также понять, что может ожидать плательщика, если он не вовремя подаст для проверки документацию по налогу на имущество.

Согласно поправке, которая предусмотрена в действующем законодательстве страны, нулевую декларацию по налогу на имущество должны сдавать все плательщики без исключения. Нужно отправлять отчетный документ, вне зависимости от того, приходила ли прибыль в отчетном периоде или была нулевой. То есть если предприниматель работает по системе ОСН, ему в любом случае нужно сдавать декларацию по налогу на имущество, даже если рабочий период принес нулевую прибыль. Ее же возможно получить в таких ситуациях:

Если за период отчетности предпринимательская деятельность не осуществлялась, то декларация по налогу на имущество оформляется по другой системе. В документе должны быть следующие разделы:

Может случиться так, что в процессе деятельности имели место как доходы, так и расходы, однако прибыль все же оказалась нулевой. В таком случае нужно сдавать декларацию, оформленную по стандартному образцу, и вносить в документ все показатели рабочего процесса. Нулевую декларацию можно назвать весьма простым документом, ведь незаполненными в ней будут лишь два подпункта, которые отображают сумму налогового платежа и основную базу для оплаты, предоставление остальной информации должно быть в полном объеме отображено в документации по налогу на имущество.

В какой срок нужно сдавать декларацию по налогу на имуществоСогласно законодательству страны, все налогоплательщики в обязательном порядке должны сдавать в орган контроля декларацию по налогу на имущество к концу отчетного периода, который указал налоговый орган. Общие правила сдачи документации таковы:

Налогоплательщики, у которых отчетными периодами являются кварталы, то есть первый квартал, полгода и девять месяцев, должны представлять документы для отчета ежеквартально, а также по итогам деятельности всего года:

Ежемесячный отчет должен подаваться в орган контроля, если оплата исчисляется от прибыли, полученной по факту. В этом случае предоставление декларации совершается по месяцам и по истечении года:

Остальные отчеты по месяцам проводят аналогично, а декларация за весь год должна быть сдана до 28 числа первого весеннего месяца следующего отчетного года. Следует отметить, что итоговый отчет за год еще не будет сдан, а новый период деятельности уже начнется, поэтому текущие декларации сдаются раньше, чем годовые.

Нужно ли оформлять и сдавать отчет по налогу на прибыль некоммерческим компаниямНекоммерческие компании не оплачивают налог на имущество, так как не имеют такового в наличии. Это означает, что оформлять и сдавать нулевую декларацию им необязательно, они должны представить в орган контроля лишь отчет за год. Это положение относится к таким организациям:

Срок сдачи годового отчета для этих компаний такой же, то есть 28 марта следующего отчетного периода.

Какие компании являются налоговыми агентамиКомпании, работающие на территории Российской Федерации, выступают в роли налоговых агентов, если производят выплаты по:

Если налогоплательщик не подаст своевременно для отчета декларацию, на него будет возложена штрафная санкция. Такое постановление предусмотрено в Налоговом кодексе Российской Федерации. Размер санкции составит 5 процентов от той суммы, которая не была своевременно уплачена в государственную казну. Однако штраф не должен превышать 30% за каждый полный отчетный период, а также быть выше суммы в 1000 рублей.

Штраф в размере 1000 рублей предъявляется налогоплательщику лишь в том случае, если сумма, предусматриваемая к оплате, будет отсутствовать, и декларация подана несвоевременно. Взимают штраф и контролируют весь процесс государственные органы контроля и статистики. В дальнейшем изъятая сумма будет передана в казну государства. Органы контроля должны указать штрафникам дату, до которой нужно будет оплатить штраф.

Стоит отметить, что штрафу подлежит лишь та декларация, которая указывает на весь отчетный период, то есть годовая. Именно ее несвоевременная сдача может принести налогоплательщику проблемы. Если будет несвоевременно сдана «прибыльная» документация, то органы инспекции вправе по закону наложить на налогоплательщика штраф, не превышающий 200 рублей. Проанализировав ситуацию и увидев, что штраф наложен незаслуженно, налогоплательщик может обратиться с обжалованием в судейскую коллегию.

Несвоевременная сдача декларации ведет к административной ответственности. Вследствие этого налогоплательщик может быть привлечен к ответственности административного значения либо ему выписывают штраф, сумма которого варьируется в пределах от 250 до 550 рублей. Заявление должно быть подано в судейскую коллегию России инспекцией, которая контролировала деятельность компании. В основном ответственность ложится на должностное лицо, работающее в компании, которую контролирует налоговая инспекция. Однако если органы контроля при проверке признают недействительной налоговую ответственность, то с налогоплательщика снимается штраф административного значения.

Читайте статьи по теме:Расскажем, куда и когда должна быть представлена декларацию по налогу на прибыль за 3 квартал 2016 года. Обсудим, как заполнить декларацию

По какой форме отчитаться по прибылиДекларация по налогу на прибыль за 3 квартал 2016 года утверждена приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600. Актуальный бланк декларации вы можете скачать на нашем сайте по этой ссылке .

Если вы не являетесь подписчиком журнала, для скачивания бланка декларации вам нужно оформить бесплатный демодоступ. Он действует три дня.

Какие листы декларации нужно сдать обязательноДекларация по налогу на прибыль за 3 квартал 2016 года обязательно включает в себя листы 01 и 02, приложения 1 и 2 к листу 02, подраздел 1.1 раздела 1.

Все остальные листы заполняйте, если есть соответствующие показатели. Например, организация ежемесячно начисляет авансы. Тогда нужно заполнить подраздел 1.2 раздела 1.

Остановимся на некоторых нюансах, которые нужно учитывать, заполняя декларацию по налогу на прибыль за 3 квартал 2016 года .

1. Очень часто компании путаются с кодами отчетного периода. В декларации за 3 квартал 2016 года надо указать код 33 – девять месяцев. Если же по прибыли вы отчитываетесь ежемесячно, следует проставить код 43 – девять месяцев.

2. Все показатели указывайте с начала года нарастающим итогом. Иногда организации, обнаружив ошибку в начислении доходов или расходов в предыдущих отчетных периодах, уменьшают доходы или расходы в отчете за 3 квартал. Так делать нельзя. Чтобы исправить ошибку, подайте уточненку за тот квартал, в котором обнаружили ошибку.

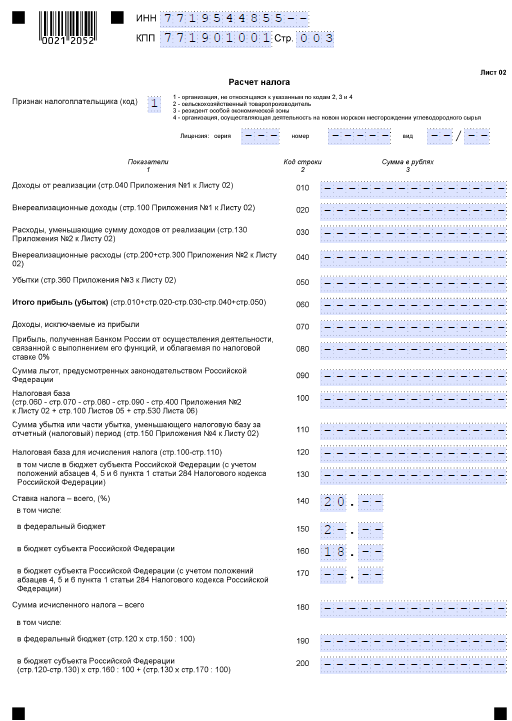

3. Если налоговая база по налогу на прибыль имеет отрицательное значение, укажите этот показатель со знаком «минус» по строке 100 листа 2, а по строке 120 укажите ноль.

Пример. ООО «Фабрика» занимается производством и реализацией лапши быстрого приготовления. За январь-сентябрь организация имеет следующие показатели деятельности:

Убыток за 3 квартал 2016 года составил 340 000 руб. Бухгалтер отразил убыток в декларации по налогу на прибыль за 3 квартал 2016 года (образец ниже).

Вам будет интересно:

Декларация по налогу на прибыль за 3 квартал 2016 года: сроки сдачиСроки сдачи декларации по прибыли не зависят от того, в каком виде она сдается – на бумаге или в электронном виде. Представить по итогам 9 месяцев 2016 года ее нужно не позднее 28 октября.

Обратите внимание, сдавать декларацию по налогу на прибыль нужно даже в том случае, если в отчетном квартале не было прибыли (ст. 289 НК РФ).

Что касается способа сдачи, то компании со среднесписочной численностью сотрудников за 2015 год больше 100 человек сдавать декларацию могут только в электронном виде. Иначе штраф – 200 руб. (ст. 119.1 НК РФ). Все остальные могут выбрать наиболее удобный для себя способ представления декларации по прибыли.

Вы не допустите ошибок в отчетности, если у вас под рукой всегда будет профессиональный помощник в лице «Зарплаты». Оформляйте подписку сегодня и получайте подарки.

Куда сдать декларацию по прибылиДекларацию по налогу на прибыль за 3 квартал 2016 года сдайте в ту налоговую инспекцию по месту нахождения организации.

Если у организации есть обособленные подразделения, сдайте декларацию по налогу на прибыль в два места:

Это правило не касается крупнейших налогоплательщиков. Они сдают декларацию в ту налоговую инспекцию, в которой зарегистрированы (ст. 289 НК РФ).

Что будет, если не сдать декларацию во времяЕсли декларация по налогу на прибыль за 3 квартал 2016 года будет представлена с опозданием, компании грозит штраф. Его размер 5% от суммы налога, которую организация должна была уплатить (доплатить) на основании декларации.

Если организация уплатила налог вовремя, но опоздала со сдачей декларации, налоговая инспекция оштрафует ее на 1000 рублей. Это минимальная сумма штрафа (ст. 119 НК РФ). Такой же штраф ждет организацию, которая своевременно не сдала нулевую декларацию по налогу на прибыль.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое