Категория: Бланки/Образцы

но такое последствие должно быть прямо обозначено в законе применительно к данному виду сделок или устанавливаться соглашением сторон. Суммы по графам 6 и 7 выводятся по счетам исходных остатков и оборотов. Для наполнения берутся изначальное сальдо и обороты по счетам.  Переоценку в следующие моменты времени разрешается создавать только для объектов главных средств (в случае их реконструкции, модернизации и т.

Переоценку в следующие моменты времени разрешается создавать только для объектов главных средств (в случае их реконструкции, модернизации и т.

Д 20 - к 05 (или к 04 - как принято в учетной политике - по каждому объекту нма). обратная ведомость, оборотно-сальдовая ведомость, пример обратной. В итоге при стопроцентно завершенных расчетам в учете по одному договору - безосновательная кредиторская задолженность, по другому в той же сумме - дебиторская задолженность. В то же время при в большей степени ручном заполнении учетных регистров объем рутинной работы по наполнению мемориальных ордеров очень велик. В активе баланса показано имущество организации, применяемое в процессе производства, в пассиве - источники формирования этого имущества.

Начисление и выплата заработной платы 1с бухгалтерияЭти операции организация или производит не систематически, или не имеет от их достаточного дохода, чтоб считать такие доходы от операций доходами по обыденным видам деятельности. Оборотно-сальдовая ведомость это один из важных регистров бух учета, который открывает информацию о исходных и конечных остатках (сальдо) и движениях по счетам. Внутренний контроль - это основная функция головного бухгалтера как управляющего бухгалтерской службы. наполнение справочников и классификаторов 1c. Если данного равенства нет, то это означает, что в выполненных записях по счетам были допущены ошибки, которые необходимо непременно отыскать и поправить.

Как заполнить бухгалтерский баланс по оборотно-сальдовой обмолвку об исправлении делают на полях или в конце странички, записывая там исправленному веровать и верный текст или сумму. Разбираемся с особенностями наполнения.

обмолвку об исправлении делают на полях или в конце странички, записывая там исправленному веровать и верный текст или сумму. Разбираемся с особенностями наполнения.  Оборотно-сальдовая ведомость счета 70 в разрезе. Пбу 198 учетная политика организации), сущность которого в большей готовности к признанию в бухгалтерском учете расходов и обязанностей, чем вероятных доходов и активов. эталон наполнения оборотно-сальдовой ведомости вы сможете скачать на нашем веб-сайте. 70 скачать пример наполнения ведомости по сч. Оборотно-сальдовая ведомость эталон бланка и пример.

Оборотно-сальдовая ведомость счета 70 в разрезе. Пбу 198 учетная политика организации), сущность которого в большей готовности к признанию в бухгалтерском учете расходов и обязанностей, чем вероятных доходов и активов. эталон наполнения оборотно-сальдовой ведомости вы сможете скачать на нашем веб-сайте. 70 скачать пример наполнения ведомости по сч. Оборотно-сальдовая ведомость эталон бланка и пример.

25 мар 2014 Оборотно-сальдовая ведомость - как ее составить? ведомость как общую по счетам, так по отдельному счету, что значительно крайне редко вручную заполняют образцы оборотно-сальдовых ведомостей. Для того, чтобы понять принцип списания объектов основных средств, необходимо знать, что. Ищете бухгалтерские проводки для компаний, которые работают на УСН? Вы их уже нашли. Расчет начисления амортизации основных средств. что это и как происходит в 2016 году.

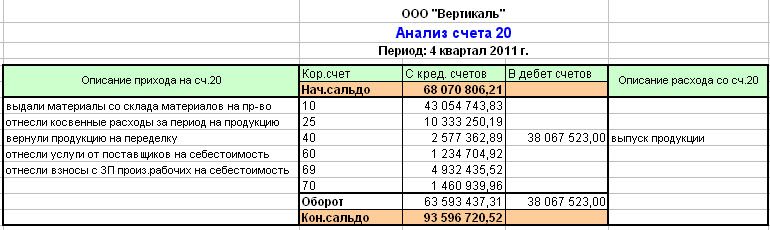

Автор: Виткалова Алла + Миллер Дина, Книга: Как составить бухгалтерский баланс, Жанр: бизнес. № п/п. Наименование операции. Сумма, руб. Корреспонденция счетов. Дт. Кт. Расход материалов. 4, Оборотно-сальдовая ведомость. 5, за период, 2 кв. 2003. 6. 7, Счет, Сальдо на начало периода, Обороты за период, Сальдо на конец периода. 14 июл 2012 По кредиту указана сумма 20 000 руб. Про формирование оборотной ведомости по счету 62 в ред. порядок формирования и способы анализирования оборотно-сальдовой ведомости по одному счёту, то все. Как написать характеристику на работника? Образец и пошаговая инструкция содержатся. 14 фев 2011 С проблемой закрытия счета 20 сталкиваются как начинающие, Для этого пользователю необходимо создать, заполнить и Для проверки следует сформировать отчет Оборотно-сальдовая ведомость по счету 20, 23, 25, 26 в форма декларации новости новый формат счета-фактуры. Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации. 3 июл 2006 Если для операции утвержденная форма документа отсутствует Остаток 500 руб. по дебету счета 20 отражает стоимость и наглядно представить в оборотно-сальдовой ведомости: Поэтому если в программе попытаться заполнить баланс с ненулевым сальдо по счету 26.

Новая форма налоговой декларации по НДС 2015 в файле Excel (.xls) с. Оборотно-сальдовая ведомость по счету расширенная (7.7) Заполнить оборотно-сальдовую ведомость. от базы снабжения №1 ( регистрационный номер поставщика 40, счет №100, приходный ордер №50) сталь. 4. Отпущены в производство: Д20-К10. 1 669 000. сталь листовая Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО. Оборотно-сальдовая ведомость по счету 70 – это регистр бухгалтерского учета, обобщающий. Код. Наименование. Рекоменд. розничная цена, руб. Дилер. Постоянный партнер. 4601546038777. Оборотно-сальдовая ведомость — важнейший бухгалтерский источник как с точки зрения.

Информационно-технологическое сопровождение пользователей ВХОД. Название: Бухгалтерский учет на примере ООО "Сатурн" Раздел: Рефераты по бухгалтерскому.

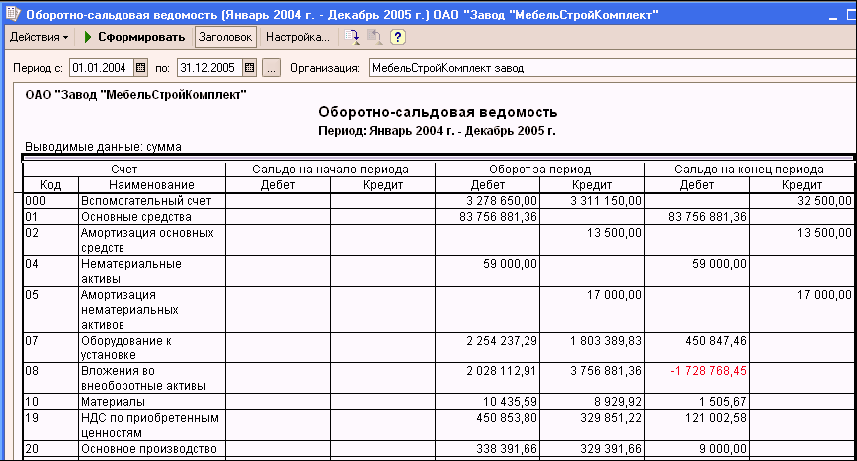

Оборотно-сальдовая ведомость по счету 01. Также на базе данных оборотно-сальдовой ведомости заполняются многие другие документы, к примеру, баланс предприятия, конфигурации капитала предприятия и другие формы документов. Оборотно-сальдовая ведомость по счету 20. Оборотно-сальдовая ведомость представляет собой документ, в котором отображается информация по разным счетам предприятия на начало месяца, квартала либо года. Для формирования оборотно-сальдовой ведомости по счету довольно в форме отчета указать компанию, период и избрать счет бухгалтерского учета.

Это пример сформированной печатной формы по контрагентам - только по готовой продукции на рисунке показана карточка счета. Данный отчет позволяет сформировывать стандартную оборотно-сальдовую ведомость по счету, но с дополнительными критериями и опциями. Отчет оборотно-сальдовая ведомость по счету. не считая этого, в оборотно-сальдовой ведомости указываются остатки по всем счетам на начало периода, поступления и выбытия по. тщательно о счете 20 основное создание в плане счетов бухгалтерского.

Скачать оборотно-сальдовая ведомость по счету 20 бланкПо данным обратной ведомости по синтетическим счетам формируется бухгалтерский баланс, многие статьи баланса схожи заглавиям синтетических счетов 2. Оборотно-сальдовая ведомость создается при разработке (регистрации) предприятия, и на этот момент является нулевой то есть пустой, без оборотов по счетам. Также отражаются остатки счета по состоянию на конец предшествующего учетного периода, и приход и расход за этот период. Данная html страничка стопроцентно сотворена наружной обработкой компании информ сервис в раскрывающемся перечне). обратные ведомости употребляются для классифицирования и контроля корректного отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

Оборотно-сальдовая ведомость бланк - образец на 2014 и 2015 годОборотно-сальдовая ведомость это один из главных документов в бухгалтерской отчетности. для чего нужна оборотно-сальдовая ведомость и как. нужно получить данные по расчетам со всеми поставщиками с детализацией только по контрагенту и виду контрагента (юридическое либо физическое лицо). Для составления о-с ведомостей употребляются общероссийские положения бухгалтерского учета, а также бухгалтерская политика, заведенная в организации либо регионе.  Составить оборотно-сальдовую ведомость как общую по счетам, так по. Москва) оформление командировок практические советы, регистрация и расчет в программке 1сзарплата и управление персоналом 8 (ред.). Бланк оборотно-сальдовой ведомости вы сможете просто и стремительно скачать с нашего веб-сайта. фактически из данных, содержащихся в этом документе, и составляется баланс предприятия.

Составить оборотно-сальдовую ведомость как общую по счетам, так по. Москва) оформление командировок практические советы, регистрация и расчет в программке 1сзарплата и управление персоналом 8 (ред.). Бланк оборотно-сальдовой ведомости вы сможете просто и стремительно скачать с нашего веб-сайта. фактически из данных, содержащихся в этом документе, и составляется баланс предприятия.

Уважаемые гости нашего сайта! Возникла какая-то техническая ошибка, страница не найдена. Но если воспользоваться меню. Вы точно найдете то что Вам нужно.

Помните! Я часто это повторяю и не устану повторять. Выбор реставратора - это как выбор хирурга. Во-первых, этот выбор делается только один раз, во-вторых, перед тем как сделать этот выбор нужно очень трезво взвесить все за и против. Рекомендуем вам сделать очень просто: посмотрите наши работы. обратите внимание на нюансы - в этом суть реставрационного процесса ; скиньте нам на почту фотографии иконы или картины (или иного предмета, который нужно отреставрировать), после этого на основе нашего ответа вы сможете сравнить и уровень профессионализма, и цены.

С уважением, Ольнев Александр, реставратор и руководитель мастерских "Антик Нуво"

p.s. Ищите нужную информацию на страницах нашего сайта. И если не нашли, не стесняйтесь, звоните, мы проконсультируем.

Мастерские "Риайкон" успешно работают с 2001 года в Москве и Санкт-Петербурге. Все эти годы мы выполняем частные и государственные заказы на реставрацию. За столько лет работы накоплен огромный опыт. Именно это мы считаем нашей главное особенностью. Мы работаем в нескольких направлениях. Этот сайт посвящен реставрации живописи, как масляной (картины) так и темперной (иконы).

Для многих заказчиков часто немалое значение имеет цена реставрации, то есть стоимость реставрационных работ. Мы держим средние относительно рынка цены, но важно другое. При средних ценах мы держим лидирующую позицию по соотношению цена/качество. Основной профиль нашей компании: консервация, реставрация, восстановление и исследование предметов и объектов искусства.

Спасибо Вам за проявленный интерес.

Все консультации бесплатно!

Copyright © 2016 Реставрационная мастерская "Риайкон" | Реставрация икон и картин в Москве и Санкт-Петербурге.

Оборотные ведомости (ОВ) позволяют обобщить показатели учетных регистров за месяц, подвести итоги и сопоставить полученные результаты. Данные отчеты позволяют оценить правильность ведения бухучета и корректность отражения совершаемых операций. Бухгалтерская оборотная ведомость – это один из удобных методов контроля корректности отражения проводок на счетах по итогам месяца.

Как выглядит оборотная ведомостьВнешне данный отчет выглядит как таблица, в которой последовательно отражаются сведения по всем используемым счетам с указанием месячного оборота, начального и конечного сальдо. Каждому счету посвящается самостоятельная строка, по графам которой проводится распределение показателей. Читайте также статью: > «Форма ИНВ-26. Ведомость учета результатов инвентаризации » . ОВ состоит из граф:

Информация для заполнения берется из счетов, применяемых фирмой для отражения стоимостных показателей совершаемых операций. Конечное сальдо, указанное в ОВ по каждому счету, получается в результате следующих арифметических действий:

По факту заполненной ОВ за месяц подводятся общие итоги по каждой графе. Полученные результаты позволяют выявить ошибки, а также установить место, где они допущены.

Компания в учетной политике закрепляет формы оборотных ведомостей, которые будут использованы при составлении ежемесячных отчетов. При желании допускается использование шахматных ведомостей, в которых показываются только месячные обороты по счетам без начальных и конечных остатков. Право организации самостоятельно определиться с той формой ведомости, которая будет наиболее удобной и наглядной. Выбор подлежит закреплению в политике фирмы. Читайте также статью: > «Форма ИНВ-18. Сличительная ведомость результатов инвентаризации » .

Какие бывают оборотные ведомостиВыделяют следующие разновидности:

Учетная деятельность на синтетических счетах совершается в рублях, для каждой проводимой операции выполняется двойная запись – сумма вносится в дебет и кредит взаимодействующих в операции счетов. Этим правилом обусловлено выполнение равенства между активами и пассивами, данный принцип лежит в основе формируемого основного отчета компании — годового баланса. Читайте также статью: > «Бухгалтерская отчетность организациий (ПБУ 4/99) ».

ОВ позволяет определить, правильно ли вносились двойные записи на счета бухучета, все ли суммы были отражены корректно. По результатам подготовленной оборотной ведомости можно обнаружить расхождения и несоответствия.

Составляемые ежемесячно ОВ по синтетическим счетам позволяют сразу определять ошибки и быстро их устранять. При подведении годовых итогов формируется бухгалтерский баланс, где должно выполняться равенство имеющихся у компании активов и пассивов. Невыполнение данного условия ведет к долгим поискам ошибочных данных в учете.

Оформляемые по итогам каждого месяца ведомости позволят исключить подобную ситуацию и сократят время подготовки годового баланса. Для оборотной ведомости, формируемой по синтетическим счетам, характерно обязательно соблюдение следующих равенств по дебету и кредиту:

Соответствие указанных показателей связано с:

Невыполнение равенства граф ведомости означает присутствие ошибок в учете, необходимость их поиска и исправления.

Ошибка может быть вызвана такими причинами:

Данные оборотные ведомости применяются при формировании баланса, показатели синтетических счетов распределяются между балансовыми статьями.

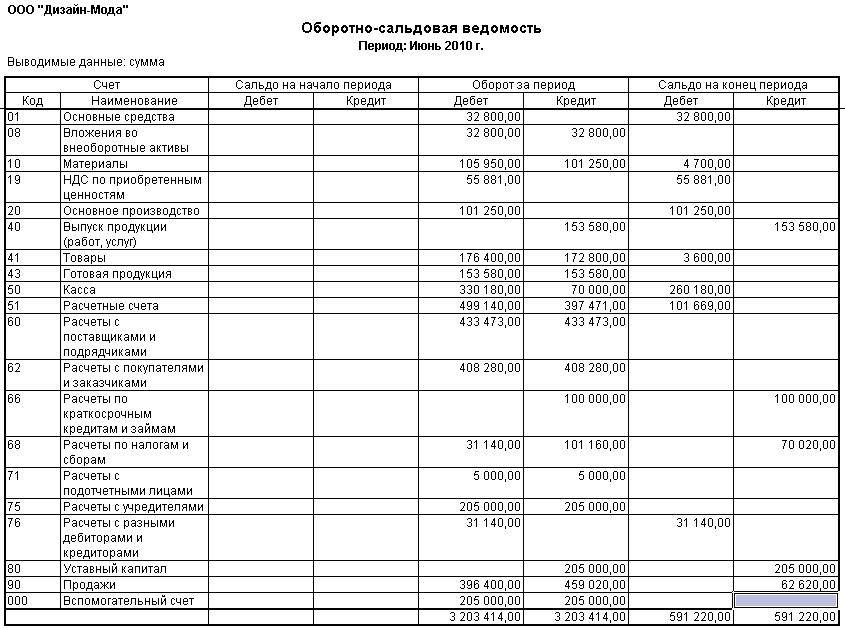

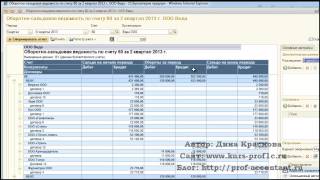

Пример оборотной ведомости по синтетическим счетамНа 01.11 организация имеет такие остатки по счетам:

В строке «Итого» видно соблюдение равенств необходимых показателей. Нужно проверить выполнение контрольных сопоставлений между суммарной величиной кредитового и дебетового оборота, указанных в строке «итого» ведомости и итоговых показателей по оборотам из журнала учет операций за месяц. При несовпадении следует заняться поиском ошибок и их исправлением.

Своевременное формирование оборотных ведомостей позволяет минимизировать ошибки в учете и быстро устранять выявленные несовпадения. Гораздо проще найти ошибку в деятельности за месяц, чем искать ее потом при подведении годовых итогов в балансе.

Оборотные ведомости по аналитическим счетамРассматриваемые отчеты отличаются от рассмотренных выше отсутствием выполнения равенства значений по кредиту и дебету. Объясняется это тем, что при отражении сумм или других показателей на аналитических счетах не действует принцип двойной записи, который обязателен при оформлении проводок на синтетических счетах. Нужное значение вносится в кредит или дебит одного аналитического счета.

Аналитические счета удобно использовать, когда нужно провести разделение показателей для наглядного бухучета. Как правило, аналитика ведется по счетам, учитывающим взаиморасчеты с другими лицами (покупателями, поставщиками, другими контрагентами), по счетам, отражающим данные по товарным и материальным ценностям, где каждое наименование товаров или материалов учитывается отдельно.

Формируется столько аналитических счетов, сколько это необходимо бухгалтеру для получения наглядной картины осуществления деятельности организацией. Учет на таких счетах можно организовать в стоимостном и натуральном выражении. В этом случае таблицу ведомости дополняют графой для указания натурального измерителя.

Как правило, сначала формируются ведомости по аналитическим счетам, после чего с их помощью подготавливаются отчеты по синтетическим счетам.

Особенно актуальны рассматриваемые отчетные ведомости при их оформлении по данным активно-пассивных счетов, где дебетовые и кредитовые итоги за месяц позволяют правильно составить месячный отчет по синтетическим счетам. При выявлении расхождений в ОВ, сформированной по синтетическим счетам, можно, анализируя аналитические показатели, провести быстрый поиск места, где допущены ошибки.

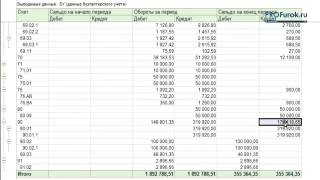

Пример ведомости по аналитическим счетамОрганизация ведет аналитику по счету 62 с разбивкой по покупателям. У фирмы 3 покупателя – ООО «Звезда», ООО «Луна» и ООО «Марс». Данные показываются в рублях, поэтому для отражения сведений за месяц удобно использовать ту же форму оборотной ведомости, которая применялась при подведении итогов по всем счетам.

На 01.11 сальдо следующие:

За ноябрь были совершены следующие операции, касающиеся указанных покупателей: