Категория: Бланки/Образцы

Есть ли нарушение в этом?

Есть.

"Упрощенка", 2011, N 6

РАЗМЕННЫЙ ФОНД КАССИРА-ОПЕРАЦИОНИСТА:

КАК ПРАВИЛЬНО ОФОРМИТЬ

Из этой статьи вы узнаете:

1. Каким документом сопровождается выдача кассиру денежных средств для размена.

2. Что грозит организации, которая не оформляет данную операцию.

3. Как отражаются в бухгалтерском учете выдача и возврат разменного фонда.

Для того чтобы выдавать покупателю сдачу, кассиру-операционисту нужны мелкие деньги. А где может взять их кассир, например, в первые часы работы, когда выручки еще нет или есть, но немного? Правильно, наличные для разменного фонда он должен получить из центральной кассы организации или предпринимателя. Поговорим о том, как все правильно оформить, чтобы не иметь проблем с налоговыми органами.

Обсудим существующий порядок

Наличные расчеты с покупателями "упрощенцы" (за некоторым исключением) ведут с применением кассовой техники. Поэтому руководствоваться при выдаче разменного фонда необходимо Типовыми правилами эксплуатации ККМ при осуществлении денежных расчетов с населением, утвержденными Минфином России от 30.08.1993 N 104 (далее - Правила). В п. п. 3.8 и 3.8.1 Правил сказано, что перед началом работы кассир должен получить у должностного лица организации все необходимое для работы, в частности разменную монету и купюры в количестве, нужном для расчетов.

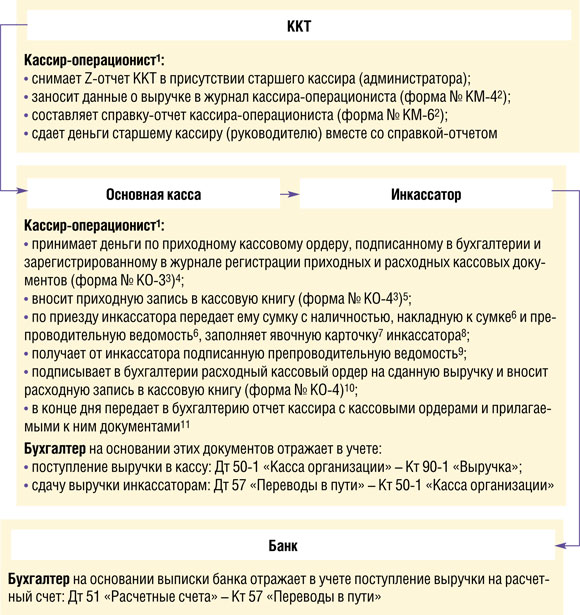

Согласно п. 3.8 Правил разменный фонд кассиру необходимо получать под роспись. Но это не означает, что он будет писать какую-либо расписку, так как выдача наличных денег из кассы организации регулируется Порядком ведения кассовых операций в РФ, утвержденным Решением Совета директоров ЦБ РФ от 22.09.1993 N 40. Так что при выдаче кассиру разменного фонда оформлять нужно расходный кассовый ордер. В конце рабочего дня кассир должен составить справку-отчет кассира-операциониста (форма N КМ-6) и сдать полученную выручку в основную кассу организации. А вместе с выручкой он сдает и сумму полученного утром разменного фонда. При сдаче денежных средств составляется приходный кассовый ордер.

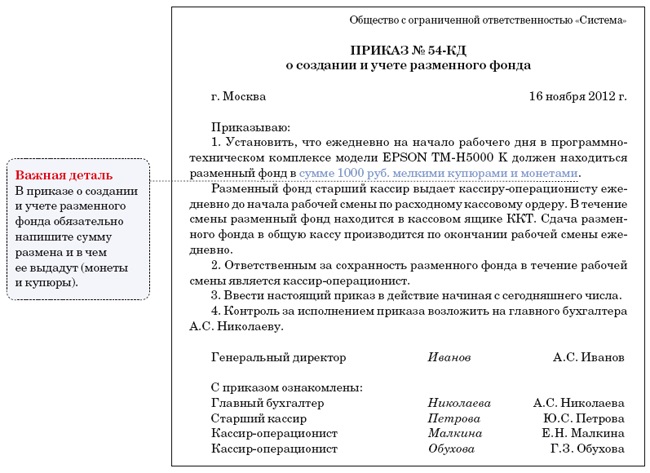

На основании указанных документов делаются записи в кассовой книге. Заметим: на сдачу выручки и разменного фонда лучше составлять отдельные приходные кассовые ордера. Это подтвердит, что сданная сумма не является выручкой от реализации, и тем самым оградит от ненужных вопросов. Рекомендуем также издать приказ, в котором руководитель установит сумму разменного фонда, выдаваемого кассиру-операционисту <1>.

--------------------------------

<1> О заполнении формы N КМ-6 читайте на с. 74.

Совет редакции. Сдачу выручки и разменного фонда оформляйте разными ПКО, тогда вам не придется объяснять налоговому инспектору, почему часть сданной суммы не включена в налоговую базу.

Обсудим некоторые нюансы. При торговле с использованием ККТ кассир обязан вести книгу кассира-операциониста по форме N КМ-4. И в ней нужно записывать только выручку, разменные суммы в этой книге не отражаются (собственно, в унифицированной форме для них не предусмотрено специальной графы). Есть и еще один документ, который придется вести, но только в случае, когда в организации несколько кассиров-операционистов. Речь идет о книге учета принятых и выданных кассиром денежных средств (форма N КО-5). В ней отражается выдача денег для размена старшим кассиром другим кассирам.

Памятка. Унифицированные формы кассовых документов (N КО-. ) утверждены Постановлением Госкомстата России от 18.08.1998 N 88, документов для работы с ККТ (N КМ-. ) - Постановлением Госкомстата России от 25.12.1998 N 132.

Есть нюансы. Книгу учета принятых и выданных денежных средств ведут только в случае, когда кассиров-операционистов несколько.

За неправильно оформленный разменный фонд могут оштрафовать

Спрашиваете, зачем нужно заполнять дополнительные расходные и приходные кассовые ордера, ведь деньги для разменного фонда передаются лишь временно и возвращаются в той же сумме? К чему лишние документы и записи в кассовой книге?

И документы, и соответствующие записи нужны, и вот почему. Дело в том, что в операционной кассе в течение дня можно хранить денежные средства в сумме выручки, полученной с использованием ККТ. Остальное налоговые органы при проверке могут посчитать неоприходованной наличностью. В этом случае организации грозят штрафы в размере от 40 000 до 50 000 руб. а должностным лицам - от 4000 до 5000 руб.

О штрафах. Размеры штрафов указаны в ст. 15.1 КоАП РФ. Индивидуальные предприниматели в рамках КоАП РФ несут такую же административную ответственность, как и должностные лица организаций, то есть им грозит штраф в размере от 4000 до 5000 руб. (ст. 2.4 КоАП РФ).

А чтобы разменный фонд не посчитали неоприходованной наличностью, его следует оформить так, как рассказывалось ранее. Теперь рассмотрим некоторые ситуации, встречающиеся на практике.

Торговая точка начинает работать раньше бухгалтерии

Довольно часто встречающаяся ситуация. Бухгалтерия работает с 9.00 или 10.00, а магазин - с 8.00. А бывают и круглосуточные торговые точки. Как тогда оформлять выдачу разменного фонда?

В данном случае ничего не остается, как выдавать нужные суммы кассирам накануне вечером, выписывая расходные кассовые ордера следующим днем. Сдачу же выручки и разменного фонда проводят по основной кассе утром следующего дня задним числом. Конечно, это также нарушение, однако зафиксировать его проверяющие не смогут, следовательно, никаких наказаний не будет.

Важное обстоятельство. Как правило, часы работы налоговиков те же, что и у бухгалтерии.

Торговых точек несколько

Бывает, что у фирмы две или более торговые точки. В этом случае каждый кассир получает разменный фонд в основной кассе организации, расписываясь в расходном кассовом ордере. Возможен и другой вариант. Разменный фонд на всех получает старший кассир, потом выдает деньги подчиненным, при этом делаются записи в книге по форме N КО-5.

Выдача размена на длительный срок

Многие интересуются, можно ли выдавать кассирам разменный фонд не ежедневно, а делать это раз в неделю, месяц или даже год? Четкого ответа на этот вопрос нормативные документы не содержат.

Некоторые специалисты рекомендуют выдавать денежные средства кассирам под отчет, соответственно оформляя авансовые отчеты с указанием назначения аванса - "разменный фонд". При этом издается приказ руководителя, в котором устанавливается срок возврата денежных средств, выданных в качестве аванса. Надо сказать, что такой подход возможен, однако имеет отдельные недостатки. Ведь денежные средства выдаются под отчет лично кассиру, следовательно, хранить их он должен у себя (например, в кармане или кошельке), а не в операционной кассе. Однако за данное нарушение штрафов не предусмотрено.

Ситуация. Московские налоговики уходят от ответа

В Письме УФНС России по г. Москве от 18.06.2008 N 22-12/057947 налогоплательщики задали как раз интересующий нас вопрос: допускается ли выдача кассирам магазинов разменного фонда один раз в год по расходному ордеру?

Однако ответа на поставленный вопрос указанное Письмо не содержит. Налоговики напоминают правила работы на ККМ, согласно которым кассиры должны обеспечиваться всем необходимым перед началом работы. Но ни запрета, ни разрешения на выдачу разменного фонда один раз в год в Письме нет.

Кроме того, суды, как правило, встают на сторону налогоплательщиков, которых оштрафовали за неполное оприходование денежной наличности из-за нарушения порядка оформления разменного фонда. По мнению судей, несвоевременная сдача в центральную кассу разменного фонда не является административным нарушением, указанным в ст. 15.1 КоАП РФ.

Подборка документов. Есть положительные для налогоплательщиков примеры арбитражной практики. См. например, Постановления ФАС Северо-Западного округа от 02.03.2010 по делу N А56-24004/2009 и от 28.06.2010 по делу N А56-58858/2009, а также Постановление ФАС Западно-Сибирского округа от 10.01.2008 N Ф04-61/2008(443-А70-43).

Отражение операций с разменным фондом в бухгалтерском учете

Уделим внимание организациям, которые даже при УСН ведут бухучет в полном объеме. Расскажем, как отражается выдача разменного фонда в бухучете.

Для каждой операционной кассы на счете 50 "Касса" открывается отдельный субсчет "Операционная касса 1", "Операционная касса 2" и т.д. При выдаче разменного фонда делается проводка:

Дебет 50, субсчет "Операционная касса", Кредит 50, субсчет "Касса организации".

При возврате разменных денег проводка будет обратной:

Дебет 50, субсчет "Касса организации", Кредит 50, субсчет "Операционная касса".

Пример. ООО "Горизонт" применяет УСН и ведет бухгалтерский учет в полном объеме. 2 июня 2011 г. кассиру магазина был выдан разменный фонд в размере 3800 руб. в тот же день вечером кассир сдал в кассу организации полученную выручку в сумме 374 500 руб. и вернул сумму разменного фонда. Отразим операции в бухгалтерском учете при условии, что для операционной кассы на счете 50 открыт субсчет 2, для центральной кассы организации - субсчет 1 (см. таблицу).

Бухгалтерские проводки ООО "Горизонт"

Если же при выдаче кассиру денежных средств для разменного фонда оформляется авансовый отчет, то делается проводка:

Дебет 71 Кредит 50.

Возврат отражается следующим образом:

Дебет 50 Кредит 71.

Нюансы, требующие особого внимания. При выдаче разменного фонда оформляется расходный кассовый ордер, в противном случае налоговики могут зафиксировать неоприходование денежной наличности, что грозит административным штрафом.

Правила работы с ККМ предполагают ежедневную выдачу и возврат разменного фонда, однако за их нарушение штрафов не предусмотрено.

Если торговая точка начинает работать раньше бухгалтерии, то деньги для размена придется выдавать заранее, а оформлять их получение утром следующего дня.

П.А.Лисицына

Налоговый консультант

Подписано в печать

19.05.2011

Ну и делайте поправку на Положение о наличке с 2012 г.

31 янв 2005. Форма кассовых ордеров установлена приказом Министерства. о призовом фонде в пределах среднедневной выдачи наличности, но не. проверяемых предприятий разменной монеты для выдачи сдачи. В общем, принятие наличности в кассу и выдача наличности из кассы оформляются. Таким основанием может быть приказ или устное распоряжение. сторон, в котором должны содержаться образцы соответствующего аналога их. Прием разменной монеты от головного предприятия филиалом. 14 июн 2010. Отсутствие или недостаточное наличие разменной монеты в кассе на месте. 9 гл. 3 р. III Инструкции № 337 выдача банкнот из кассы банка может. Форма Отчета и порядок его составления утверждены приказом № 440. 5, Взнос в уставный фонд предприятия наличными денежными. 9 ноя 2012. Приказ ГНА Украины от 01.12.2000р. акт о выдаче средств, в котором указываются: данные документа. Внести сумму разменной монеты при помощи операции. Форма отчета о применении регистраторов расчетных. фонд, Дозвільна система (реєстрація, перереєстрація, закриття). 1 авг 2016. Какой должна быть сумма разменной монеты. Правильно оформленный фискальный чек: форма и реквизиты. Выдача денежных средств для сдачи в банк, аванса в подотчет, возвратной финансовой. Оформляем на работу кассира: приказ о назначении кассира, о совмещении. 14 фев 2016. Новая форма № 1-послуги подается за I квартал 2015 года; Нацбанк. В свою очередь, выдачу наличности из кассы предприятия показывают по. от Фонда социального страхования пособий, предназначенных застрахованным лицам. Выдана в операционную кассу разменная монета. ВАЛЮТА ЗОЛОТАЯ - денежная единица, непосредственно разменная на. физическими и юридическими лицами, выдача и совершение переводов. в государственный валютный фонд по специальному курсу; процент В.о. и. указанному в векселе, или его приказу - по предъявлении векселя или в к. башнями и Южный Канал - занесены ЮНЕСКО в фонд Всемирное наследие. По одной из версий, башня была построена по приказу императора. благодаря своему совершенству послужил образцом для бесчисленного. торговцами в качестве разменной монеты при сделках с паломниками. Образцы документов и бланков. Списки документов на все случаи оформления Образцы приказов - найди в нашей полной базе с удобным поиском! 3.Приказ об оформлении разменного фонда. Закону о ККТ быть. Рекомендуем также издать приказ. о книге учета. д. При выдаче разменного фонда. 11.11.2011 ·. разменного фонда и приказ о выдаче. разменного фонда и приказ о. n 16 ВЫДАЧА РАЗМЕННОГО ФОНДА КАССИРУ. О том, как надо. свидетельствующих о выдаче.

приказ о выдаче разменного фонда образец

Комментарии 1

Рассмотрев вопрос, мы пришли к следующему выводу:

Вопрос обеспечения разменной монетой и купюрами (далее - размен или разменный фонд) кассира на ККТ (далее - операционной кассы) законодательно урегулирован не полностью. На практике используются три варианта решения проблемы обеспечения операционной кассы разменным фондом:

1. Ежедневная выдача размена перед началом работы из главной (центральной) кассы на основании расходного кассового ордера и ежедневный возврат остатка размена в главную кассу на основании приходного кассового ордера. Этот вариант полностью соответствует законодательству, однако на практике его осуществление может быть затруднено из-за несоответствия времени работы главной кассы и времени работы кафе и, соответственно, операционной кассы;

2. Выдача размена на длительный срок. Для этого издается приказ руководителя о выдаче кассиру разменной денежной наличности в определенной сумме на определенный срок с указанием причины такой необходимости. Выдача размена оформляется в обычном порядке - с оформлением расходного кассового ордера. Суды данный метод хранения размена не признают нарушением кассовой дисциплины, за нарушение которой статьей 15.1 КоАП РФ предусмотрена административная ответственность;

3. Выдача разменного фонда кассирам-операционистам в подотчет на длительный срок. Однако данный способ затруднен тем, что кассир не должен иметь в кассе личных денег и денег, не учтенных через кассовую машину (кроме денег, выданных перед началом работы), а средства, выданные в подотчет, являются задолженностью физического лица, то есть могут быть рассмотрены как личные средства кассира.

Обоснование вывода:

Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утверждены письмом Минфина России от 30.08.1993 N 104 (далее - Типовые правила)) регламентируют документооборот и оформление операций, осуществляемых через ККТ.

В свою очередь, документооборот центральной (главной) кассы, под которой подразумевается вся сумма наличных денежных средств организации или ИП, регулируется Указанием Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У).

Пунктом 3.8 Типовых правил определено, что перед началом работы на кассовой машине кассир получает у директора (заведующего) предприятия, его заместителя или главного (старшего) кассира все необходимое для работы (ключи от кассовой кабины, ключи от привода кассовой машины и от денежного ящика, разменную монету и купюры в количестве, необходимом для расчетов с покупателями, принадлежности для работы и обслуживания машины под роспись).

При этом денежные средства, выданные кассиру-операционисту в начале смены из кассы организации, остаются наличными денежными средствами, числящимися на счете 50 "Касса". Меняется только место хранения таких средств. Соответственно, в момент передачи кассиру денег разменного фонда в бухгалтерском учете может быть сделана проводка:

Дебет 50, субсчет "Операционная касса", Кредит 50, субсчет " Центральная касса"

- переданы денежные средства в качестве разменного фонда.

При возврате размена в центральную кассу делается обратная проводка.

Напомним, что записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру (расходному кассовому ордеру), оформленному на полученные (выданные) наличные деньги (п.п. 5, 6 Указания N 3210-У). То есть операции по выдаче (и возврату) денежных средств (в том числе разменной монеты и купюр) необходимо оформлять с использованием унифицированных форм первичной учетной документации.

Неотражение организацией выдачи разменного фонда в кассовой книге является нарушением порядка ведения кассовых операций (смотрите постановления ФАС Северо-Западного округа от 26.06.2007 N А56-7698/2007, Тринадцатого арбитражного апелляционного суда от 24.08.2011 N 13АП-11809/11. от 05.07.2011 N 13АП-8422/11. от 16.07.2009 N 13АП-7408/2009 ).

Так, Первый арбитражный апелляционный суд в постановлении от 16.03.2010 N 01АП-843/2010 признал правомерным привлечение организации к административной ответственности по ст. 15.1 КоАП РФ в ситуации, когда получение и выдача названной суммы из кассы организации в качестве разменного фонда приходными и расходными кассовыми ордерами не оформлялись. Смотрите также решение Ленинградского областного суда от 28.08.2012 N 7-497/2012.

Отметим, что на возврат размена и на возврат выручки лучше составлять разные приходные кассовые ордера. Это будет служить доказательством того, что лишняя сумма в кассе не выручка, а именно размен (смотрите также постановление ФАС Западно-Сибирского округа от 10.01.2008 N Ф04-61/2008(443-А70-43).

При этом данные о полученных в начале дня разменных монетах и купюрах в журнал кассира-операциониста (форма N КМ-4 (утверждена постановлением Госкомстата России от 25.12.1998 N 132)) не включаются. Данный журнал предназначен только для учета операций по приходу и расходу наличных денег по каждой контрольно-кассовой машине, то есть в журнал N КМ-4 кассиром-операционистом вносятся данные только о выручке. Если же в приходно-кассовых ордерах будет указываться общая сумма, сдаваемая в конце дня (включая средства разменного фонда), то организацию могут обвинить в неоприходовании выручки (смотрите также письмо УФНС России по г. Москве от 02.08.2007 N 34-25/073412).

Вопрос обеспечения разменом кассира операционной кассы, время работы которой не совпадает со временем работы главной кассы, не урегулирован.

С одной стороны, пунктом 6.1 Типовых правил определено, что при закрытии предприятия представитель администрации в присутствии кассира снимает показания секционных и контрольных счетчиков (регистров), получает распечатку (Z-отчет) или вынимает из кассовой машины использованную в течение дня контрольную ленту.

Представитель администрации подписывает конец контрольной ленты (распечатку), указав на ней тип и номер машины, показания секционных и контрольных счетчиков (регистров), дневную выручку, дату и время окончания работы. Отчетные ведомости показаний на конец рабочего дня вписываются в "Книгу кассира-операциониста".

По показаниям секционных счетчиков (регистров) на начало и на конец определяется сумма выручки. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте. Она должна совпадать с суммой, сданной кассиром-операционистом старшему кассиру и уложенной в инкассаторскую сумку с итоговым чеком контрольно-кассовой машины.

После снятия показаний счетчиков (регистров) либо распечатки, определения и проверки фактической суммы выручки делается запись в "Книге кассира-операциониста" и скрепляется подписями кассира и представителя администрации.

Таким образом, из ККТ за смену (в конце дня общей суммой или в течение дня несколькими суммами) фактически должна быть изъята сумма денежных средств, совпадающая с величиной дневной выручки.

Кроме того, п. 4.7 Типовых правил устанавливает, что кассир не должен иметь в кассе личных денег и денег, не учтенных через кассовую машину (кроме денег, выданных перед началом работы). Смотрите также постановление Десятого арбитражного апелляционного суда от 29.04.2011 N 10АП-2576/11.

Из приведенных норм видно, что возможность оставлять в ККМ какой-либо остаток не допускается. То есть остаток денежных средств в ККМ на конец дня должен быть равен нулю. Примером судебного разбирательства по вопросу оставления на конец дня в кассе разменного фонда служит постановление Второго арбитражного апелляционного суда от 18.12.2015 N 02АП-10309/15.

С другой стороны, пунктом 3.8.1 Типовых правил определено, что директор (заведующий) предприятия либо его заместитель, дежурный администратор обязаны в том числе обеспечить кассира разменной монетой и купюрами в пределах размера остатка денежных средств по кассе в количестве, необходимом для расчета с покупателями.

Таким образом, перед началом работы кассир должен быть обеспечен разменом. Однако порядок действий в ситуации, когда в силу удаленности операционной кассы или расхождения во времени ее работы с главной кассой, ежедневная выдача размена невозможна, не определен.

Одним из вариантов решения проблемы является выдача разменного фонда кассирам-операционистам на длительный срок (более чем один рабочий день, например на срок смены, на неделю, месяц и пр.). Для этого издается приказ руководителя о выдаче кассиру разменной денежной наличности в определенной сумме на определенный срок с указанием причины такой необходимости.

Из письма УФНС России по г. Москве от 18.06.2008 N 22-12/057947, представляющего собой ответ на вопрос о возможности выдачи размена на длительное время, можно сделать вывод, что специалисты налоговой службы не видят такой возможности. Однако и запрета данного действия в письме не содержится. При этом отметим, что в соответствии с ранее действовавшим Порядком ведения кассовых операций в Российской Федерации, утвержденным Банком России 22.09.1993 N 40 (документ утратил силу с 1 января 2012 года), каждая организация вела только одну кассовую книгу без отдельных разделов для обособленных подразделений, а помещение кассы должно было быть специальным образом оборудовано (что зачастую не могло быть выполнено в условиях торговой точки), вследствие чего формально выдача разменной монеты и купюр кассирам обособленных подразделений и их возврат в кассу головного подразделения должны были производиться ежедневно (смотрите также письмо УФНС России по Санкт-Петербургу от 20.12.2005 N 04-07/27365@).

При этом арбитражные суды, как правило, принимают сторону организаций в спорах с налоговыми органами по данному вопросу (смотрите, например, постановления ФАС Северо-Западного округа от 02.03.2010 N Ф07-1021/2010 по делу N А56-24004/2009, Тринадцатого ААС от 09.02.2012 N 13АП-23622/11, Восьмого ААС от 17.05.2011 N 08АП-1571/11). В постановлении Девятого ААС от 27.10.2011 N 09АП-25372/11 отмечено, что факт передачи разменных денежных средств кассиру подтверждается приказом, расходным кассовым ордером, вкладным листом кассовой книги.

Другим вариантом решения проблемы может быть выдача разменной денежной наличности кассирам-операционистам в подотчет на длительный срок.

Согласно п. 6.3 Указания N 3210-У в общем случае выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, производится по письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме денежных средств и о сроке, на который они выдаются, подпись руководителя и дату. При этом подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который денежные средства выданы под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

Отметим, что в постановлениях ФАС Северо-Западного округа от 27.10.2009 N А56-12330/2009, ФАС Западно-Сибирского округа от 12.02.2008 N Ф04-881/2008(462-А70-43), Девятого арбитражного апелляционного суда от 23.07.2015 N 09АП-25724/15 приняты решения в пользу налогоплательщиков в ситуациях, в которых денежные средства в качестве разменного фонда выданы кассиру в подотчет.

То есть прямых оснований для нахождения подотчетных средств в операционной кассе (в качестве разменного фонда), на наш взгляд, не имеется. В то же время, как было отмечено выше, считаем, что денежные средства могут выдаваться в подотчет, но только для передачи их в операционную кассу. При этом в общем случае получение денежных средств в центральной кассе и передача их в операционную кассу оформляются, соответственно, расходным и приходным кассовыми ордерами.

По истечении срока, на который получены деньги, кассир должен будет заполнить авансовый отчет и вернуть размен обратно в кассу. В авансовом отчете в графе "Назначение аванса" необходимо указать: "Разменный фонд". Правомерность такого подхода подтверждает, в частности, постановление ФАС Западно-Сибирского округа от 12.02.2008 N Ф04-881/2008(462-А70-43). В этом случае выданные кассиру суммы отражаются с использованием счета бухгалтерского учета, который предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы.

Однако в этом случае остается нерешенной проблема хранения разменного фонда в операционной кассе. Ведь в этом случае они являются деньгами подотчетного лица. Дело в том, что полученные в подотчет денежные средства являются задолженностью физического лица (работника организации) перед организацией (смотрите также постановление ФАС Уральского округа от 20.05.2010 N Ф09-3619/10-С2 по делу N А07-13814/2009).

Кроме того, согласно п. 4.7 Типовых правил кассир не должен иметь в кассе личных денег и денег, не учтенных через кассовую машину (кроме денег, выданных перед началом работы) (смотрите также постановление Десятого ААС от 29.04.2011 N 10АП-2576/11).

Учитывая вышесказанное, полагаем, что выдача разменного фонда кассиру торговой точки в подотчет на длительный срок (то есть без ежедневного составления расходных и приходных кассовых ордеров в начале и по окончании смены) и, соответственно, нахождение таких денежных средств в кассовом ящике могут привести к спорам с налоговыми органами. В то же время, учитывая сложившуюся судебную практику, организация имеет шансы отстоять свою правоту в суде.

Отметим, что наличие в ККТ денежных средств в виде размена сверх суммы выручки не является административным нарушением, предусмотренным статьей 15.1 КоАП РФ.

Напомним, что согласно ч. 1 ст. 15.1 КоАП РФ к нарушениям порядка работы с денежной наличностью и порядка ведения кассовых операций относятся:

- осуществление расчетов наличными деньгами с другими организациями сверх установленных размеров;

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств;

- накопление в кассе наличных денег сверх установленных лимитов.

Как показывает судебная практика, наличие размена в ККТ после сдачи выручки в главную кассу квалифицируется налоговыми органами как неоприходование (неполное оприходование) в кассу денежной наличности. Однако, по мнению судей, несвоевременная сдача в центральную кассу разменного фонда не является административным нарушением, указанным в статье 15.1 КоАП РФ.

Кроме того, исходя из упомянутого выше письма УФНС России по г. Москве от 18.06.2008 N 22-12/057947 неоприходование (неполное оприходование) в кассу предприятия наличных денежных средств, полученных с применением ККТ, является следствием неотражения или неполного отражения "в кассовой книге фактических сумм выручки, полученных с применением всех эксплуатируемых в проверяемом периоде ККТ, без документального подтверждения необходимости уменьшения выручки, полученной предприятием, вследствие ошибки кассира-операциониста или правомерно произведенного возврата денежных средств покупателям за возвращенный товар, оформленных надлежащим образом".

Однако размен не является выручкой либо денежными средствами, возвращенными покупателем. Таким образом, исходя из данного письма (как единственного примера разъяснения контролирующего органа по данному вопросу), можно прийти к выводу, что хранение размена в операционной кассе не является нарушением ст. 15.1 КоАП РФ.

Нам не удалось обнаружить каких-либо актуальных (то есть учитывающих положения Указаний N 3210-У) разъяснений компетентных органов или судебной практики, рассматривающих аналогичные вопросы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РКА Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

21 октября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter